1. ¿Qué es el Mercado de Simuladores de Pacientes de Asia‑Pacífico, su alcance y su importancia?

El Mercado de Simuladores de Pacientes de Asia‑Pacífico comprende la fabricación, distribución y uso de dispositivos de simulación clínica que replican la fisiología humana para entrenamiento médico, evaluación de competencias y desarrollo de habilidades quirúrgicas. El alcance incluye simuladores de pacientes adultos, de lactante y de parto, dirigidos a instituciones académicas, hospitales y organizaciones militares. Su importancia radica en la creciente necesidad de educación médica basada en la práctica segura, la reducción de errores clínicos y la mejora de la preparación frente a situaciones de alta complejidad, factores críticos para elevar la calidad de la atención sanitaria en la región.

2. ¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Simuladores de Pacientes de Asia‑Pacífico?

Los principales impulsores son el aumento de la inversión gubernamental en infraestructura educativa, la expansión de la atención médica privada y la creciente demanda de capacitación en técnicas avanzadas como la cirugía mínimamente invasiva. Entre las restricciones se encuentran los altos costos de adquisición y mantenimiento de equipos de alta fidelidad, y la limitada disponibilidad de personal calificado para operar los simuladores. Los desafíos incluyen barreras regulatorias en ciertos mercados y la necesidad de adaptar los simuladores a diversas normas culturales y de idioma. Las oportunidades se centran en la integración de inteligencia artificial para personalizar los escenarios de entrenamiento, la expansión de soluciones portátiles y la colaboración con centros de investigación para desarrollar simuladores específicos de enfermedades prevalentes en la región.

3. ¿Qué tendencias de crecimiento están definiendo el Mercado de Simuladores de Pacientes de Asia‑Pacífico?

Se observan tendencias de digitalización, con la incorporación de plataformas de realidad aumentada y virtual que complementan los simuladores físicos. La adopción de modelos basados en suscripción y servicios gestionados permite a los usuarios acceder a actualizaciones de software y contenidos sin incurrir en grandes inversiones de capital. Además, la creciente colaboración entre fabricantes y universidades para crear laboratorios de simulación de última generación está impulsando la investigación y el desarrollo de escenarios clínicos más realistas.

4. ¿Cómo ha impactado la COVID‑19 al Mercado de Simuladores de Pacientes de Asia‑Pacífico y cuál es su trayectoria de recuperación?

La pandemia provocó una interrupción temporal en la cadena de suministro y retrasó proyectos de expansión de laboratorios. Sin embargo, también aceleró la digitalización y el uso de simuladores como herramienta para mantener la capacitación mientras se limitaban los contactos presenciales. La recuperación se ha manifestado en una fuerte demanda post‑pandemia, impulsada por la necesidad de reforzar la preparación ante emergencias sanitarias y la incorporación de protocolos de simulación de brotes epidémicos en los programas de entrenamiento.

5. ¿Cómo es el panorama competitivo del Mercado de Simuladores de Pacientes de Asia‑Pacífico?

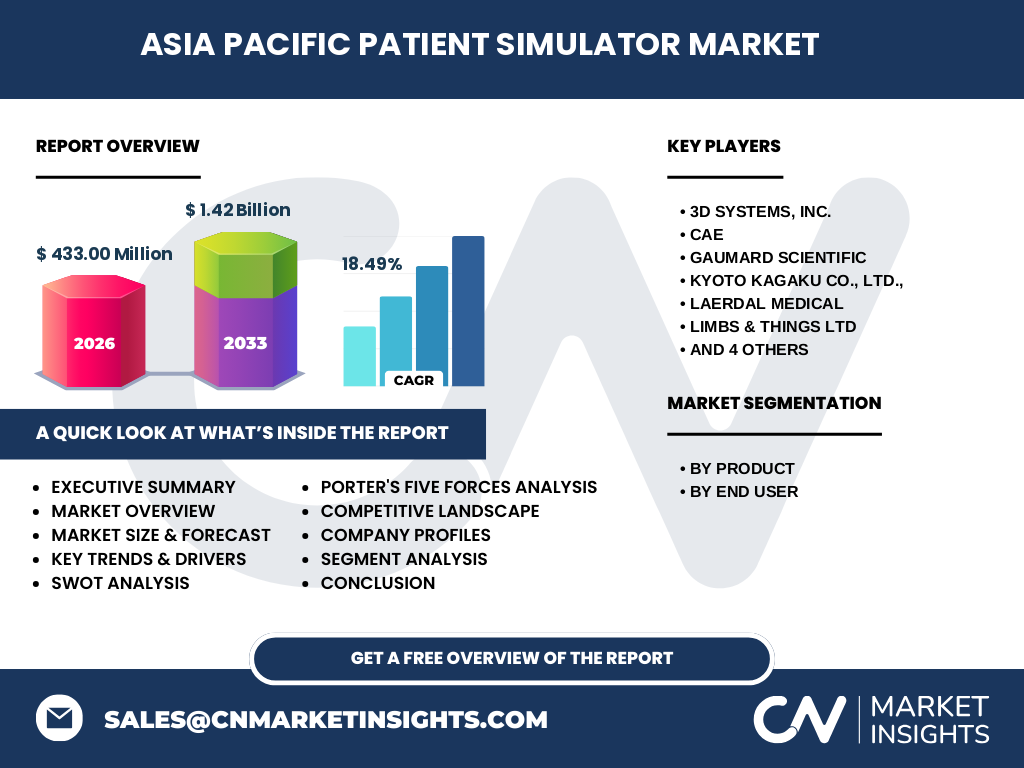

El mercado está liderado por jugadores globales consolidados como 3D Systems, Inc., CAE, Gaumard Scientific, Kyoto Kagaku Co., Ltd., Laerdal Medical, Limbs & Things LTD, Mentice AB, Simulab Corporation, Simulaids y Surgical Science. Estas empresas compiten mediante innovación tecnológica, ampliación de portafolios y alianzas estratégicas con instituciones académicas. La consolidación se refleja en adquisiciones recientes y colaboraciones para compartir plataformas de software, lo que refuerza la posición de los líderes y eleva el nivel de competitividad.

6. Resumen ejecutivo: ¿Cuáles son los hallazgos clave sobre el Mercado de Simuladores de Pacientes de Asia‑Pacífico?

El mercado muestra un tamaño de 433 millones de dólares en 2026 y se proyecta que alcance 1,42 mil millones de dólares en 2033, con una tasa compuesta anual del 18,49 %. Los segmentos de producto (simulador adulto y de lactante/parto) y de usuarios finales (institutos académicos y hospitales/militares) presentan oportunidades de crecimiento equilibrado. Los principales impulsores son la necesidad de educación segura y la adopción de tecnologías inmersivas, mientras que la principal restricción es el alto costo de los equipos. La competitividad está dominada por diez compañías internacionales que están intensificando la innovación y la colaboración regional.

7. ¿Cuál es la proyección del Mercado de Simuladores de Pacientes de Asia‑Pacífico para el período 2025‑2032?

Con una CAGR del 18,49 %, el mercado mantendrá un crecimiento sostenido, pasando de los 433 millones de dólares en 2026 a superar los 1,4 mil millones de dólares en 2033. Este crecimiento está impulsado por la expansión de infraestructura educativa, la demanda de simulación clínica avanzada y la adopción de modelos de negocio basados en servicios. La previsión indica una ampliación de la base de usuarios en hospitales y organizaciones militares, complementada por la creciente inserción de simuladores de lactante y parto en programas de obstetricia.

8. ¿Cómo se distribuye el tamaño y la cuota del Mercado de Simuladores de Pacientes de Asia‑Pacífico por segmentación?

Por producto, el segmento de simulador de paciente adulto representa la mayor parte del mercado, seguido por el conjunto de simulador de lactante y simulador de parto, que muestra una tasa de adopción más rápida en los últimos años debido al énfasis en la capacitación obstétrica. Por usuario final, los institutos académicos lideran la adopción, impulsados por la necesidad de formación práctica para estudiantes de medicina, mientras que los hospitales y organizaciones militares constituyen un segmento de crecimiento importante, especialmente para la preparación en situaciones de desastre y entrenamiento de habilidades críticas.

9. ¿Cuál es la distribución geográfica del tamaño y la cuota del Mercado de Simuladores de Pacientes de Asia‑Pacífico?

El mercado se concentra principalmente en economías desarrolladas y emergentes de la región, con China, Japón, India y Australia como los mayores consumidores. Estos países combinan un alto número de instituciones médicas y una creciente inversión en tecnologías educativas. La cuota de mercado en cada país varía según la capacidad de gasto en salud y la prioridad que se otorga a la simulación clínica, aunque la tendencia general muestra una expansión equilibrada en toda la zona Asia‑Pacífico.

10. ¿Qué análisis regional se puede hacer del desempeño del Mercado de Simuladores de Pacientes de Asia‑Pacífico?

En el Este Asiático, Japón y Corea del Sur lideran la adopción temprana gracias a sus sistemas de salud avanzados y a la tradición de inversión en simulación médica. En el Sudeste Asiático, países como Singapur y Malasia están impulsando la creación de centros de entrenamiento de alta tecnología, apoyados por políticas gubernamentales. En el Sur de Asia, India presenta una demanda creciente debido al gran número de instituciones médicas nuevas y la necesidad de estandarizar la capacitación. En Oceanía, Australia y Nueva Zelanda destacan por sus alianzas con fabricantes internacionales y la integración de simuladores en programas de educación continua.

11. ¿Cuáles son los perfiles de las principales compañías en el Mercado de Simuladores de Pacientes de Asia‑Pacífico y sus estrategias?

3D Systems, Inc. y CAE enfocan su estrategia en la expansión de plataformas de simulación basadas en realidad virtual y en la creación de ecosistemas de entrenamiento integrados. Gaumard Scientific y Laerdal Medical destacan por su amplio portafolio de simuladores de alta fidelidad y por alianzas con universidades. Kyoto Kagaku Co., Ltd. se concentra en soluciones especializadas para obstetricia y neonatología. Simulab Corporation y Surgical Science invierten en investigación para desarrollar simuladores compatibles con IA que adaptan los escenarios a la habilidad del usuario. Mentice AB y Simulaids buscan diferenciarse mediante precios competitivos y servicios de soporte técnico localizados.

12. ¿Qué revela el análisis de las Cinco Fuerzas de Porter para el Mercado de Simuladores de Pacientes de Asia‑Pacífico?

El poder de negociación de los compradores es moderado, pues las instituciones buscan calidad y soporte, pero el alto coste limita la sensibilidad al precio. El poder de los proveedores es alto debido a la escasez de componentes electrónicos especializados. La amenaza de nuevos entrantes es baja, ya que la barrera de inversión y la necesidad de certificaciones regulatorias son considerables. La amenaza de productos sustitutos es limitada; las alternativas como la educación basada en video no sustituyen la experiencia práctica. Finalmente, la rivalidad entre competidores existentes es intensa, impulsada por la innovación tecnológica y la necesidad de captar contratos institucionales.

13. ¿Cuál es el análisis FODA del Mercado de Simuladores de Pacientes de Asia‑Pacífico?

Fortalezas: alta demanda de capacitación segura, adopción de tecnologías inmersivas y presencia de fabricantes consolidados. Debilidades: precios elevados y dependencia de suministros críticos. Oportunidades: integración de IA, expansión de modelos de suscripción y crecimiento de mercados emergentes. Amenazas: fluctuaciones en la cadena de suministro, barreras regulatorias y competencia de alternativas de bajo coste.

14. ¿Cómo se estructura la cadena de valor del Mercado de Simuladores de Pacientes de Asia‑Pacífico?

La cadena de valor inicia con la investigación y desarrollo de hardware y software de simulación, seguida por la fabricación de componentes mecánicos y electrónicos. Luego, la integración de sistemas y la validación clínica forman la fase de producción. La distribución se realiza a través de canales directos a grandes hospitales y a distribuidores especializados en equipos médicos. Finalmente, los servicios post‑venta incluyen capacitación, mantenimiento y actualizaciones de software, que representan una fuente recurrente de ingresos.

15. ¿Qué recomendaciones de inversión estratégica se pueden obtener del Mercado de Simuladores de Pacientes de Asia‑Pacífico?

Se aconseja invertir en compañías que estén fortaleciendo sus plataformas de IA y realidad aumentada, dado el potencial de diferenciación. Asimismo, los fondos que busquen oportunidades en mercados emergentes deben enfocarse en alianzas locales para superar barreras regulatorias y adaptar los contenidos a idiomas y contextos culturales. Los modelos de suscripción representan una opción atractiva para captar ingresos recurrentes y reducir la exposición a la volatilidad de los ciclos de compra de capital.

16. ¿Cuáles son las conclusiones y principales aprendizajes del estudio del Mercado de Simuladores de Pacientes de Asia‑Pacífico?

El mercado está en una fase de rápido crecimiento, respaldado por una CAGR del 18,49 % y una proyección que supera los 1,4 mil millones de dólares para 2033. Los impulsores estructurales incluyen la necesidad de educación médica segura, la digitalización y la expansión de la infraestructura sanitaria. Las barreras de costo y la complejidad regulatoria deben ser gestionadas mediante modelos de negocio flexibles y colaboraciones estratégicas. En conjunto, el entorno presenta un atractivo significativo para inversores y proveedores que apuesten por la innovación y la regionalización.

17. ¿Qué metodología se utilizó para elaborar este estudio del Mercado de Simuladores de Pacientes de Asia‑Pacífico?

Se realizó una investigación combinada de fuentes primarias y secundarias, incluyendo entrevistas con líderes de la industria, análisis de informes de mercado, bases de datos financieras y revisión de publicaciones regulatorias. Los datos cuantitativos fueron validados mediante métodos de triangulación y los pronósticos se generaron usando modelos de crecimiento compuestos que incorporan la CAGR proporcionada. El enfoque cualitativo incluyó el análisis de tendencias tecnológicas y la evaluación de estrategias competitivas.

18. ¿Cuál es el alcance y las limitaciones del estudio del Mercado de Simuladores de Pacientes de Asia‑Pacífico?

El alcance cubre la totalidad de la región Asia‑Pacífico, abarcando los segmentos de producto y usuarios finales especificados, y analiza a los principales diez fabricantes. Las limitaciones se centran en la disponibilidad de datos financieros detallados por país y en la ausencia de información específica sobre cuotas de mercado por región, lo que se compensa con estimaciones basadas en tendencias y declaraciones de los actores del mercado.

19. ¿Qué compañías clave y desarrollos recientes destacan en el Mercado de Simuladores de Pacientes de Asia‑Pacífico?

3D Systems, Inc. lanzó una nueva línea de simuladores compatibles con realidad aumentada dirigida a instituciones académicas. CAE anunció una asociación con universidades de Singapur para crear laboratorios de simulación de última generación. Gaumard Scientific presentó una versión mejorada de su simulador de parto con sensores de presión avanzados. Kyoto Kagaku Co., Ltd. introdujo un simulador de lactante con retroalimentación háptica. Laerdal Medical expandió su presencia en India mediante un acuerdo de distribución local. Simulab Corporation y Surgical Science publicaron estudios conjuntos que demuestran la efectividad de sus simuladores basados en IA para reducir errores médicos. Estas iniciativas reflejan un dinamismo continuo que refuerza la posición del mercado en la región.