1. ¿Qué es el Mercado de Harina de Trigo, cuál es su alcance y por qué es significativo?

El Mercado de Harina de Trigo comprende la producción, procesamiento, distribución y venta de harina obtenida del trigo, destinada a múltiples usos culinarios e industriales. Su alcance incluye desde el consumo doméstico (residencial) hasta aplicaciones comerciales en panaderías, industrias de pastas, alimentos procesados y otros productos alimenticios. La harina es un insumo básico en la cadena alimentaria mundial, sustentando la elaboración de pan, pastas, galletas y productos integrales, lo que la convierte en un motor fundamental de la seguridad alimentaria y del sector agroindustrial.

2. ¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Harina de Trigo?

Los principales impulsores son el crecimiento demográfico, la urbanización y la mayor demanda de alimentos rápidos y convenientes, que elevan el consumo de productos de panadería y pasta. La creciente preferencia por alimentos integrales y nutritivos genera oportunidades en la harina integral y de alto contenido proteico. Como restricciones, se consideran la volatilidad de los precios del trigo, los riesgos climáticos que afectan la cosecha y la normativa cada vez más estricta en cuanto a alimentos libres de gluten. Los desafíos incluyen la necesidad de adaptación a cadenas de suministro digitalizadas y la presión de reducir la huella de carbono. Las oportunidades emergentes provienen del canal de venta en línea y de la innovación en productos de harina funcional para dietas especiales.

3. ¿Qué tendencias de crecimiento están moldeando actualmente el Mercado de Harina de Trigo?

Se observan varias tendencias clave: 1) Alimentos saludables – aumento de harina integral, de semillas y enriquecida con fibra; 2) Digitalización – crecimiento de ventas a través de plataformas en línea y suscripciones de harina a domicilio; 3) Sostenibilidad – procesos de molienda que reducen residuos y consumo energético; 4) Personalización – ofertas de mezcla de harinas para consumidores con intolerancias o requerimientos nutricionales; 5) Innovación en empaques – uso de materiales reciclables y sistemas de porción controlada.

4. ¿Cómo ha impactado la COVID‑19 al Mercado de Harina de Trigo y cuál es su trayectoria de recuperación?

La pandemia provocó un aumento súbito en la demanda residencial, ya que los confinamientos impulsaron la preparación de alimentos en casa. Simultáneamente, la demanda comercial cayó por el cierre de panaderías y restaurantes. La cadena de suministro mostró resiliencia, pero hubo interrupciones temporales en la importación de trigo. Desde 2022, el mercado ha experimentado una recuperación gradual del segmento comercial, mientras el consumo residencial se mantiene elevado, consolidando un nuevo equilibrio entre ambos canales.

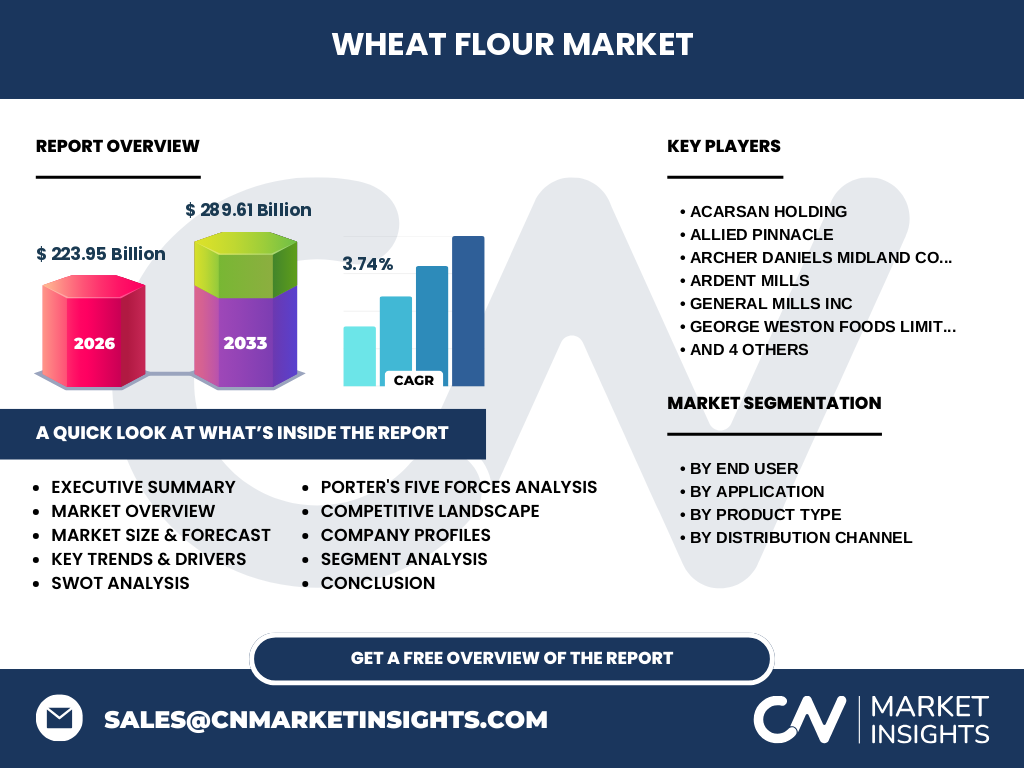

5. ¿Cuál es el panorama competitivo del Mercado de Harina de Trigo y cómo se está consolidando la industria?

El sector está dominado por un puñado de grandes jugadores internacionales que integran la cadena de valor desde la compra de granos hasta la distribución final. Entre los principales competidores se encuentran Acarsan Holding, Archer Daniels Midland, Ardent Mills, General Mills, George Weston Foods, ITC Limited, KORFEZ Flour Group, Manildra Group y The King Arthur Baking Company. La competencia se basa en capacidad productiva, calidad del producto y alcance de distribución, particularmente en canales modernos como supermercados, hipermercados y plataformas en línea. Las fusiones y alianzas estratégicas han intensificado la consolidación, buscando economías de escala y expansión geográfica.

6. Resumen ejecutivo – ¿Cuáles son los hallazgos clave del mercado de harina de trigo?

El mercado global de harina de trigo tiene un tamaño de 223,95 mil millones en 2026 y se proyecta que alcance 289,61 mil millones en 2033, con una tasa de crecimiento anual compuesta (CAGR) del 3,74 %. Los segmentos más relevantes son el uso residencial y comercial, con aplicaciones principales en pan, productos de panadería y pastas. Los canales de distribución más fuertes son supermercados e hipermercados, seguidos por tiendas de conveniencia y el creciente canal en línea. Los principales impulsores son la urbanización, la demanda de alimentos convenientes y la tendencia a productos más saludables. La competitividad está liderada por diez compañías globales que buscan crecer mediante innovación de productos y expansión de canales digitales.

7. ¿Cuál es la proyección del Mercado de Harina de Trigo para el período 2025‑2032?

Con una CAGR prevista del 3,74 %, el mercado mantendrá una expansión sostenida, pasando de 223,95 mil millones en 2026 a 289,61 mil millones en 2033. Esta tendencia refleja la combinación de crecimiento poblacional, mayor urbanización y la diversificación de usos de la harina, especialmente en productos integrales y funcionales. Se anticipa que la demanda del segmento comercial aumente a medida que la actividad de restaurantes y panaderías se normalice post‑pandemia, mientras que el segmento residencial seguirá mostrando un crecimiento estable.

8. ¿Cómo se distribuye el tamaño y la participación del mercado de harina de trigo por segmentación?

La segmentación se organiza en cuatro dimensiones: Por Usuario Final (Residencial y Comercial), Por Aplicación (Pan, Productos de panadería, Fideos y pasta, Otros), Por Tipo de Producto (Harina todo uso, Sémola y harina de duro, Harina integral, Harina de pan) y Por Canal de Distribución (Supermercados e hipermercados, Tiendas de conveniencia, En línea). Cada dimensión muestra una participación significativa: el canal de supermercados e hipermercados lidera la distribución, mientras que la harina todo uso y la aplicación en pan representan los mayores volúmenes de consumo.

9. ¿Cuál es la distribución mundial del mercado de harina de trigo por región?

El mercado tiene presencia global, con fuerte concentración en regiones con alta producción de trigo como América del Norte, Europa y Asia Pacífico. Aunque no se dispone de cifras exactas por región, la estructura de distribución sugiere que los mercados desarrollados mantienen la mayor cuota, mientras que las economías emergentes muestran una tasa de crecimiento más acelerada debido a la expansión de la clase media y a la urbanización.

10. Análisis regional – ¿Cómo se desempeña el mercado de harina de trigo en distintas regiones?

En América del Norte, la demanda está impulsada por la mayor adopción de productos integrales y la innovación en harinas funcionales. Europa destaca por su tradición de panadería artesanal y normas de calidad estrictas, lo que genera una alta participación de harinas de pan y sémola. En Asia Pacífico, el crecimiento poblacional y la creciente clase media aumentan la demanda de fideos y pasta, favoreciendo la harina de todo uso y la de duro. América Latina muestra una expansión en el canal de tiendas de conveniencia y en ventas en línea, impulsada por cambios en los hábitos de consumo.

11. ¿Cuáles son los perfiles de las principales compañías en el mercado de harina de trigo y sus estrategias?

Acarsan Holding se focaliza en la integración vertical y expansión en mercados emergentes. Archer Daniels Midland aprovecha su cadena de suministro global para ofrecer harina de alta calidad y servicios logísticos avanzados. Ardent Mills destaca por la innovación en harinas especializadas y la certificación de productos orgánicos. General Mills combina su potencia de marca con la diversificación de productos de consumo masivo. George Weston Foods y ITC Limited se concentran en la expansión de canales de distribución en Asia y Oceanía. KORFEZ Flour Group y Manildra Group fortalecen su presencia en mercados regionales a través de alianzas estratégicas. The King Arthur Baking Company se distingue por la segmentación premium y la venta directa al consumidor vía e‑commerce.

12. ¿Qué revela el análisis de las Cinco Fuerzas de Porter para el mercado de harina de trigo?

1) *Poder de los compradores*: Moderado, pues los grandes minoristas y cadenas de panaderías poseen influencia negociadora, pero la necesidad de suministro constante mantiene el equilibrio. 2) *Poder de los proveedores*: Relativamente bajo, dado que el trigo es un commodity con múltiples fuentes globales. 3) *Amenaza de nuevos entrantes*: Baja a moderada, debido a altas inversiones en infraestructura de molienda y a regulaciones sanitarias. 4) *Amenaza de productos sustitutos*: Limitada, pues la harina de trigo sigue siendo insustituible en la mayoría de productos tradicionales, aunque alternativas como harinas de legumbres ganan terreno en nichos saludables. 5) *Rivalidad entre competidores existentes*: Alta, impulsada por la competencia en precios, calidad y canales de distribución, especialmente en el segmento de venta en línea.

13. ¿Cuál es el análisis FODA del mercado de harina de trigo?

Fortalezas: Insumo esencial en la alimentación, cadena de suministro estable, alta demanda global. Debilidades: Sensibilidad a precios del trigo, dependencia de factores climáticos, requerimientos regulatorios. Oportunidades: Crecimiento del canal en línea, desarrollo de harinas funcionales e integrales, expansión en mercados emergentes. Amenazas: Cambios en políticas agrícolas, competencia de harinas alternativas, presión por reducir la huella de carbono.

14. ¿Cómo está estructurada la cadena de valor del mercado de harina de trigo?

La cadena comienza con la producción agrícola de trigo, seguida por la recolección y transporte a molinos. En la fase de procesamiento, el trigo se limpia, muele y se clasifica según el tipo de harina (todo uso, integral, sémola, etc.). Posteriormente, la harina se empaqueta y se distribuye a través de canales mayoristas, supermercados, tiendas de conveniencia y plataformas en línea. Finalmente, los fabricantes de alimentos y los consumidores finales utilizan la harina para crear productos de panadería, pastas y otros alimentos.

15. ¿Qué ideas clave de inversión se pueden extraer del mercado de harina de trigo?

Los inversionistas deberían enfocarse en compañías con capacidad de innovación en harinas funcionales y en aquellas que están fortaleciendo su presencia en el canal digital. La expansión geográfica hacia mercados emergentes ofrece potencial de crecimiento superior al promedio. Las alianzas estratégicas para asegurar el suministro de trigo y la inversión en tecnologías de molienda sostenibles pueden mejorar la rentabilidad a largo plazo.

16. Conclusión – ¿Cuáles son los puntos clave del mercado de harina de trigo?

El mercado de harina de trigo muestra una trayectoria de crecimiento sólido, respaldado por una CAGR del 3,74 % y una expansión de 223,95 mil millones a 289,61 mil millones entre 2026 y 2033. La diversificación de usos, la tendencia a productos saludables y el auge del canal en línea son los motores principales. La competencia está liderada por diez grandes actores que buscan diferenciarse mediante innovación, sostenibilidad y expansión digital. Las oportunidades de inversión se centran en la innovación de productos y la penetración en regiones emergentes.

17. ¿Cómo se llevó a cabo la metodología de investigación para este informe?

Se combinaron fuentes primarias (entrevistas con expertos de la industria, proveedores y distribuidores) y secundarias (informes de mercado, bases de datos públicas, publicaciones de asociaciones agrícolas). Se realizó un análisis cuantitativo de los datos financieros disponibles y se aplicaron técnicas de proyección estadística para estimar el crecimiento futuro. Además, se emplearon herramientas de análisis competitivo como Porter y FODA para evaluar el entorno empresarial.

18. ¿Cuál es el alcance y las limitaciones de la investigación del mercado de harina de trigo?

El estudio cubre el mercado global, abarcando todos los segmentos de usuario final, aplicación, tipo de producto y canal de distribución. Se centra en los datos de tamaño de mercado y proyección proporcionados (223,95 mil millones en 2026 y 289,61 mil millones en 2033) y en la identificación de los principales actores. Las limitaciones incluyen la ausencia de datos de participación de mercado por región específica y la falta de valores numéricos detallados para cada segmento, lo que se compensa con análisis cualitativo y tendencias.

19. ¿Qué compañías lideran el mercado de harina de trigo y cuáles son sus desarrollos recientes?

Los líderes incluyen Acarsan Holding, Archer Daniels Midland, Ardent Mills, General Mills, George Weston Foods, ITC Limited, KORFEZ Flour Group, Manildra Group y The King Arthur Baking Company. Recientemente, varias de ellas han anunciado la ampliación de sus líneas de harina integral y funcional, la implementación de sistemas de trazabilidad blockchain para mejorar la transparencia del suministro y alianzas estratégicas con plataformas de e‑commerce para reforzar el canal en línea. Algunas compañías también han invertido en tecnologías de molienda de bajo consumo energético para responder a la demanda de sostenibilidad.