¿Qué es el Mercado de Gestión de Infraestructura de Centros de Datos y por qué es importante?

El Mercado de Gestión de Infraestructura de Centros de Datos se refiere al ecosistema de soluciones y servicios diseñados para supervisar, controlar y optimizar todos los componentes físicos y virtuales que conforman un centro de datos. Esto incluye sistemas de energía, refrigeración, redes, servidores, almacenamiento y seguridad. Su importancia radica en que los centros de datos son la columna vertebral de la economía digital moderna, alojando aplicaciones críticas, datos masivos y servicios en la nube. Una gestión eficiente de la infraestructura garantiza alta disponibilidad, eficiencia energética, escalabilidad y seguridad, factores esenciales para el funcionamiento ininterrumpido de empresas y servicios digitales en todo el mundo.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del mercado?

Los principales impulsores incluyen el crecimiento exponencial de datos generados por IoT, IA y servicios en la nube, lo que demanda centros de datos más eficientes y escalables. La necesidad de reducir el consumo energético y cumplir con regulaciones ambientales también impulsa la adopción de soluciones inteligentes de gestión. Sin embargo, existen restricciones como los altos costos iniciales de implementación y la complejidad de integrar sistemas heredados. Los desafíos incluyen la escasez de talento especializado y la ciberseguridad. Las oportunidades se presentan en la expansión de centros de datos edge, la automatización mediante IA y la creciente demanda de soluciones sostenibles y energéticamente eficientes.

¿Cuáles son las tendencias de crecimiento actuales y emergentes en el mercado?

Las tendencias de crecimiento actuales se centran en la digitalización y la adopción de tecnologías como la inteligencia artificial y el aprendizaje automático para la gestión predictiva y la optimización en tiempo real. La tendencia hacia la hiperconvergencia, que integra computación, almacenamiento y redes en una sola infraestructura gestionada, está ganando terreno. Además, la sostenibilidad es una prioridad creciente, impulsando la demanda de soluciones que minimicen el consumo energético y el impacto ambiental. La expansión de los centros de datos edge, que acercan el procesamiento a los usuarios finales, también es una tendencia emergente que está redefiniendo el mercado.

¿Cómo afectó la pandemia de COVID-19 al Mercado de Gestión de Infraestructura de Centros de Datos?

La pandemia de COVID-19 tuvo un impacto significativo en el Mercado de Gestión de Infraestructura de Centros de Datos. Por un lado, aceleró la transformación digital, aumentando la demanda de servicios en la nube y, por ende, la necesidad de centros de datos más robustos y eficientes. Esto impulsó la inversión en soluciones de gestión para garantizar alta disponibilidad y rendimiento. Sin embargo, también causó interrupciones en la cadena de suministro y retrasos en proyectos de infraestructura. A pesar de estos desafíos, el mercado mostró resiliencia y se recuperó rápidamente, impulsado por la creciente dependencia de la infraestructura digital para el trabajo remoto y los servicios en línea.

¿Cuál es el panorama competitivo del mercado?

El panorama competitivo del Mercado de Gestión de Infraestructura de Centros de Datos está dominado por una mezcla de gigantes tecnológicos y empresas especializadas. Entre los principales competidores se encuentran Schneider Electric SE, Vertiv Holdings Co., Eaton Corporation plc y Panduit, que ofrecen soluciones integrales de gestión energética y de infraestructura. Empresas como Device42, Inc., Sunbird Software, Inc., y NIyte Software Limited se enfocan en software de gestión de activos y redes. El mercado también ve consolidaciones estratégicas, con adquisiciones y alianzas que buscan ampliar la cartera de productos y la presencia geográfica. La competencia se intensifica con la innovación tecnológica y la personalización de soluciones.

¿Cuáles son los hallazgos clave del resumen ejecutivo del mercado?

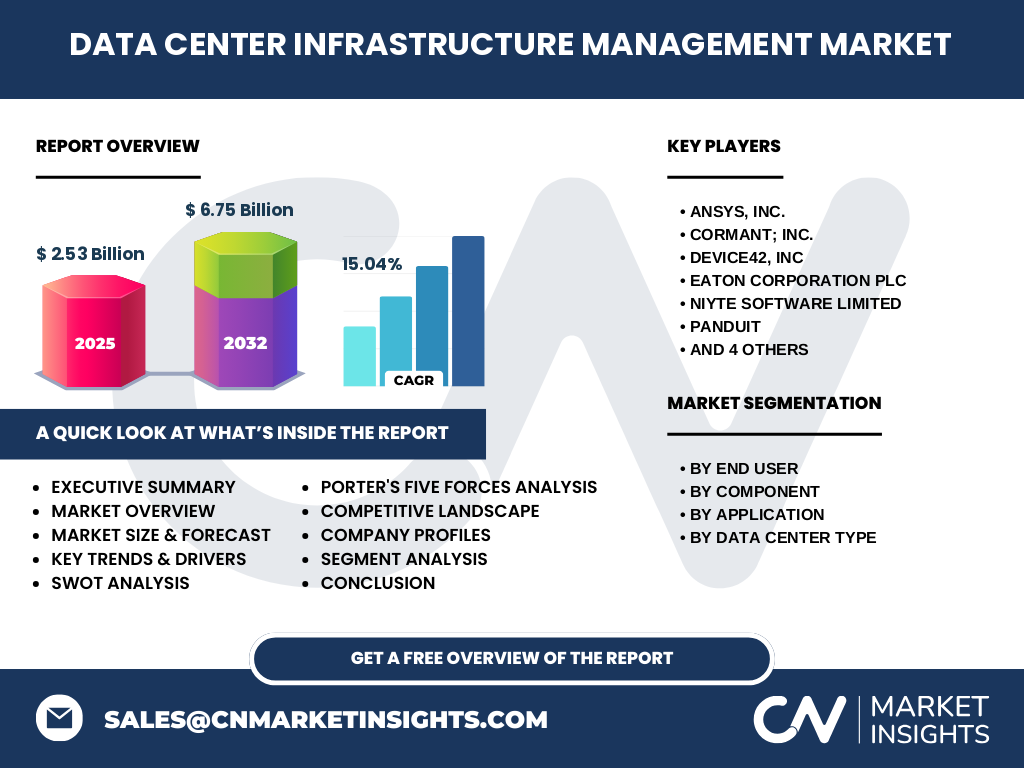

El resumen ejecutivo del Mercado de Gestión de Infraestructura de Centros de Datos revela un mercado en rápida expansión, impulsado por la creciente demanda de servicios digitales y la necesidad de eficiencia operativa. Con un tamaño de mercado de 2.53 mil millones en 2025 y una proyección de crecimiento a 6.75 mil millones para 2032, el mercado muestra una tasa de crecimiento anual compuesta (CAGR) del 15.04%. Los segmentos clave incluyen soluciones de gestión de activos, redes, enfriamiento, energía y seguridad, atendiendo a industrias como BFSI, manufactura, TI y telecomunicaciones, gobierno y atención médica. La innovación tecnológica y la sostenibilidad son factores críticos que moldean el futuro del mercado.

¿Cuál es la proyección del mercado para el período 2025-2032?

La proyección del Mercado de Gestión de Infraestructura de Centros de Datos para el período 2025-2032 es altamente positiva. Se espera que el mercado crezca de 2.53 mil millones en 2025 a 6.75 mil millones para 2032, lo que representa una tasa de crecimiento anual compuesta (CAGR) del 15.04%. Este crecimiento se sustenta en la creciente adopción de soluciones de gestión inteligente, la expansión de centros de datos edge y la necesidad de eficiencia energética. Los segmentos de gestión de energía y seguridad, así como las soluciones para centros de datos de Nivel III y IV, se proyectan como los de mayor crecimiento. La innovación tecnológica y la demanda de infraestructura sostenible serán los principales impulsores de esta expansión.

¿Cuál es el tamaño y la participación del mercado por segmentación?

El Mercado de Gestión de Infraestructura de Centros de Datos se segmenta por usuario final, componente, aplicación y tipo de centro de datos. Por usuario final, los segmentos clave incluyen BFSI, manufactura, TI y telecomunicaciones, gobierno y atención médica, siendo TI y telecomunicaciones los principales impulsores debido a la creciente demanda de servicios en la nube. Por componente, el mercado se divide en soluciones y servicios, con las soluciones liderando debido a la adopción de software de gestión avanzado. Por aplicación, la gestión de activos, redes, enfriamiento, energía y seguridad son segmentos críticos, siendo la gestión de energía y seguridad los de mayor crecimiento. Por tipo de centro de datos, los centros de Nivel III y IV dominan debido a su alta disponibilidad y escalabilidad.

¿Cuál es el tamaño y la participación global del mercado por región?

A nivel global, el Mercado de Gestión de Infraestructura de Centros de Datos muestra una distribución geográfica diversa. América del Norte lidera el mercado debido a la temprana adopción de tecnologías avanzadas y la presencia de importantes proveedores de servicios en la nube. Europa sigue de cerca, impulsada por regulaciones estrictas de eficiencia energética y sostenibilidad. La región Asia-Pacífico es la de mayor crecimiento, impulsada por la rápida digitalización, la expansión de centros de datos y la creciente adopción de servicios en la nube en países como China, India y Japón. América Latina y Oriente Medio y África también muestran un crecimiento constante, aunque a un ritmo más lento, debido a la inversión en infraestructura digital y la adopción de tecnologías emergentes.

¿Cuál es el análisis regional detallado del mercado?

El análisis regional del Mercado de Gestión de Infraestructura de Centros de Datos revela dinámicas únicas en cada área. En América del Norte, la madurez tecnológica y la alta demanda de servicios en la nube impulsan el mercado, con un enfoque en la innovación y la sostenibilidad. Europa se caracteriza por regulaciones estrictas de eficiencia energética, lo que impulsa la adopción de soluciones de gestión inteligente. Asia-Pacífico experimenta el crecimiento más rápido, impulsado por la expansión de centros de datos y la digitalización en economías emergentes. América Latina y Oriente Medio y África están en etapas de desarrollo, con oportunidades crecientes en infraestructura digital y adopción de tecnologías emergentes, aunque enfrentan desafíos como la inversión limitada y la infraestructura heredada.

¿Quiénes son las principales empresas del mercado y cuáles son sus estrategias?

Las principales empresas del Mercado de Gestión de Infraestructura de Centros de Datos incluyen Schneider Electric SE, Vertiv Holdings Co., Eaton Corporation plc, Panduit, Device42, Inc., Sunbird Software, Inc., y NIyte Software Limited. Estas empresas adoptan estrategias como la innovación tecnológica, la expansión geográfica y las alianzas estratégicas para fortalecer su posición en el mercado. Schneider Electric SE se enfoca en soluciones integrales de gestión energética, mientras que Vertiv Holdings Co. lidera en soluciones de enfriamiento y energía. Device42, Inc. y Sunbird Software, Inc. se especializan en software de gestión de activos y redes. Las empresas también invierten en investigación y desarrollo para ofrecer soluciones sostenibles y eficientes, respondiendo a la creciente demanda de infraestructura digital.

¿Cuál es el análisis de las Cinco Fuerzas de Porter en el mercado?

El análisis de las Cinco Fuerzas de Porter del Mercado de Gestión de Infraestructura de Centros de Datos revela un panorama competitivo dinámico. El poder de negociación de los proveedores es moderado, ya que existen múltiples proveedores de componentes y soluciones. El poder de negociación de los compradores es alto, dado que los clientes tienen acceso a una amplia gama de opciones y pueden exigir soluciones personalizadas. La amenaza de nuevos entrantes es moderada, ya que se requiere una inversión significativa en tecnología y experiencia. La amenaza de productos sustitutos es baja, ya que las soluciones de gestión de infraestructura son esenciales para el funcionamiento de los centros de datos. La rivalidad competitiva es intensa, impulsada por la innovación tecnológica y la diferenciación de productos.

¿Cuál es el análisis FODA del mercado?

El análisis FODA del Mercado de Gestión de Infraestructura de Centros de Datos destaca varios aspectos clave. Las fortalezas incluyen la creciente demanda de servicios digitales, la innovación tecnológica y la expansión de centros de datos edge. Las debilidades se centran en los altos costos iniciales y la complejidad de integración. Las oportunidades se presentan en la adopción de IA y automatización, la sostenibilidad y la expansión en mercados emergentes. Las amenazas incluyen la ciberseguridad, la escasez de talento especializado y la volatilidad económica. Este análisis subraya la necesidad de estrategias adaptativas para aprovechar las oportunidades y mitigar los riesgos en un mercado en rápida evolución.

¿Cuál es el análisis de la cadena de valor del mercado?

El análisis de la cadena de valor del Mercado de Gestión de Infraestructura de Centros de Datos revela una estructura compleja y colaborativa. Comienza con la investigación y desarrollo de tecnologías avanzadas, seguido por la fabricación de componentes y soluciones. La distribución y venta se llevan a cabo a través de canales directos e indirectos, incluyendo alianzas con integradores de sistemas. La implementación y servicios de consultoría son críticos para garantizar la adopción exitosa de las soluciones. Finalmente, el mantenimiento y soporte postventa aseguran la eficiencia operativa a largo plazo. Esta cadena de valor enfatiza la importancia de la colaboración entre proveedores, integradores y clientes para ofrecer soluciones integrales y eficientes.

¿Cuáles son las principales conclusiones sobre el Mercado de Gestión de Infraestructura de Centros de Datos?

Las principales conclusiones sobre el Mercado de Gestión de Infraestructura de Centros de Datos subrayan su papel fundamental en la economía digital. Con un crecimiento proyectado del 15.04% CAGR, el mercado está impulsado por la creciente demanda de servicios en la nube, la eficiencia energética y la innovación tecnológica. Los segmentos clave incluyen soluciones de gestión de energía, seguridad y activos, atendiendo a industrias como TI, manufactura y BFSI. La expansión de centros de datos edge y la adopción de IA y automatización son tendencias definitorias. Sin embargo, desafíos como la ciberseguridad y la escasez de talento requieren atención estratégica. En general, el mercado ofrece oportunidades significativas para los actores que invierten en soluciones sostenibles e innovadoras.

¿Cómo se realizó esta investigación?

Esta investigación se realizó mediante un enfoque integral que combina métodos cualitativos y cuantitativos. Se recopilaron datos primarios a través de entrevistas con expertos de la industria, proveedores y usuarios finales, mientras que los datos secundarios se obtuvieron de informes de mercado, publicaciones industriales y bases de datos confiables. Se utilizó un análisis exhaustivo de la cadena de valor, las Cinco Fuerzas de Porter y el análisis FODA para evaluar el panorama competitivo y las dinámicas del mercado. Además, se aplicaron técnicas de pronóstico estadístico para proyectar el crecimiento del mercado hasta 2032. Este enfoque riguroso garantiza la precisión y relevancia de los hallazgos presentados.

¿Cuál es el alcance y las limitaciones de esta investigación?

El alcance de esta investigación abarca el Mercado de Gestión de Infraestructura de Centros de Datos a nivel global, con un enfoque en segmentos clave, tendencias de crecimiento y análisis regional. Se cubren aspectos como el tamaño del mercado, la participación por segmentación, el panorama competitivo y las proyecciones futuras. Sin embargo, existen limitaciones, como la dependencia de datos disponibles públicamente y la posible variabilidad en las condiciones del mercado regional. Además, el informe no profundiza en subsegmentos específicos o tecnologías emergentes no mainstream. A pesar de estas limitaciones, la investigación proporciona una visión integral y estratégica del mercado para informar decisiones empresariales.

¿Cuáles son las principales empresas y desarrollos recientes en el mercado?

Las principales empresas en el Mercado de Gestión de Infraestructura de Centros de Datos incluyen Ansys, Inc., Cormant, Inc., Device42, Inc., Eaton Corporation plc, NIyte Software Limited, Panduit, Schneider Electric SE, Sunbird Software, Inc., UnityOneCloud y Vertiv Holdings Co. Estas empresas han anunciado recientemente desarrollos significativos, como el lanzamiento de soluciones de gestión energética avanzadas por Schneider Electric SE, la expansión de software de gestión de activos por Device42, Inc., y alianzas estratégicas para mejorar la eficiencia de los centros de datos. Vertiv Holdings Co. ha introducido sistemas de enfriamiento innovadores, mientras que Panduit ha lanzado soluciones de gestión de redes. Estos desarrollos reflejan el enfoque del mercado en la innovación y la sostenibilidad.