¿Qué es el Mercado de Conectores de Energía Aeroespacial y de Defensa, su definición, alcance y relevancia?

El mercado de conectores de energía aeroespacial y de defensa engloba los dispositivos eléctricos diseñados para transmitir potencia de forma fiable en sistemas críticos de aviones, vehículos militares terrestres, equipos portátiles y buques navales. Estos conectores deben cumplir con normas estrictas de resistencia a vibraciones, temperatura extrema, empaquetamiento compacto y certificaciones de seguridad militar. Su importancia radica en garantizar la continuidad operativa de plataformas estratégicas, reducir fallos de misión y soportar la creciente electrificación de equipos de defensa.

¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado de Conectores de Energía Aeroespacial y de Defensa?

Los principales impulsores incluyen la modernización de flotas militares, la adopción de sistemas eléctricos de alta potencia en aeronaves de próxima generación y el aumento de la demanda de equipos portátiles de campo. Las restricciones provienen de los altos costos de certificación y los largos ciclos de adquisición gubernamental. Los desafíos abarcan la miniaturización sin sacrificar capacidad de corriente y la necesidad de cumplir con requisitos de compatibilidad electromagnética. Entre las oportunidades destacan el desarrollo de conectores ligeros con materiales compuestos y la expansión en mercados emergentes que están fortaleciendo sus capacidades de defensa.

¿Qué tendencias de crecimiento están moldeando el Mercado de Conectores de Energía Aeroespacial y de Defensa?

Se observa una tendencia hacia la integración de conectores reforzados con aleaciones de aluminio y titanio para reducir peso. Asimismo, la digitalización de la cadena de suministro impulsa la adopción de conectores “inteligentes” con monitoreo de temperatura y corriente en tiempo real. Otro desarrollo clave es la estandarización de interfaces de alta corriente (>150 A) que facilitan la interoperabilidad entre diferentes plataformas militares y aeroespaciales.

¿Cómo ha impactado la COVID‑19 al Mercado de Conectores de Energía Aeroespacial y de Defensa y cuál es su trayectoria de recuperación?

La pandemia provocó retrasos temporales en proyectos de defensa debido a cierres de fábricas y a la reducción de gasto de capital en algunos gobiernos. Sin embargo, la naturaleza esencial de los programas de modernización mantuvo la demanda de conectores críticos. La recuperación ha sido gradual, respaldada por la reactivación de líneas de producción y la reanudación de contratos de suministro, lo que ha permitido retomar el ritmo de crecimiento previsto.

¿Cómo se configura el panorama competitivo del Mercado de Conectores de Energía Aeroespacial y de Defensa?

El mercado está dominado por un conjunto de fabricantes globales con amplias capacidades de I+D y certificaciones militares, entre los que se encuentran AMETEK Inc., Amphenol Corporation, Arrow Electronics, Collins Aerospace (Raytheon Technologies), Eaton Corporation plc, Fischer Connectors SA, ITT Corporation, Molex LLC, Radiall y TE Connectivity. La competencia se centra en la innovación de materiales, la ampliación de portafolios de alta corriente y la consolidación mediante alianzas estratégicas o adquisiciones para ampliar la presencia geográfica.

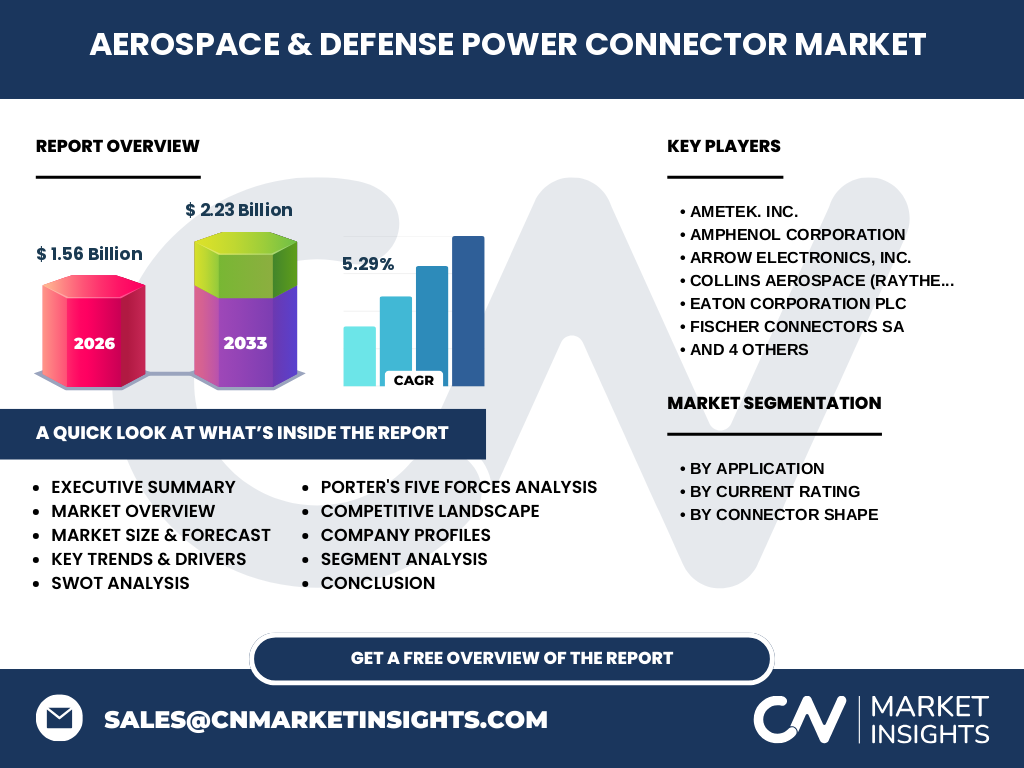

Resumen ejecutivo: ¿Cuáles son los hallazgos clave del Mercado de Conectores de Energía Aeroespacial y de Defensa?

El mercado alcanza un valor de 1,56 mil millones de dólares en 2026 y se proyecta que llegue a 2,23 mil millones en 2033, con una CAGR del 5,29 %. Las aplicaciones aeroespaciales lideran la demanda, seguidas por los vehículos terrestres militares y el equipo portado. Las clasificaciones de corriente superiores a 150 A presentan mayor crecimiento, impulsado por la electrificación de sistemas de armas y propulsión. La competencia está focalizada en ofrecer soluciones ligeras, certificadas y con capacidades de monitoreo avanzado.

¿Cuál es la proyección del Mercado de Conectores de Energía Aeroespacial y de Defensa para el período 2025‑2032?

Se anticipa que el mercado mantenga una tasa de crecimiento anual compuesta cercana al 5,3 %, elevando su valor de 1,56 mil millones en 2026 a aproximadamente 2,23 mil millones en 2033. Este crecimiento será impulsado por aumentos en el gasto de defensa, la transición a sistemas eléctricos de alta potencia y la renovación de plataformas aeroespaciales con requisitos de conectividad más exigentes.

¿Cómo se distribuye el tamaño y la participación del Mercado de Conectores de Energía Aeroespacial y de Defensa por segmento?

Por aplicación, el segmento Aeroespacial representa la mayor parte del mercado, seguido por Vehículo Terrestre Militar, Equipo Portado y Buques Navales. En cuanto a clasificación de corriente, las categorías >150 A‑300 A y >300 A‑600 A muestran la mayor participación, reflejando la tendencia hacia sistemas de mayor potencia. Finalmente, la forma del conector está dividida entre rectangular y circular, con una ligera preferencia por los conectores circulares en aplicaciones aeroespaciales por su mayor resistencia a vibraciones.

¿Cuál es la distribución geográfica del tamaño y participación del Mercado de Conectores de Energía Aeroespacial y de Defensa?

El mercado presenta una presencia global con una concentración significativa en Norteamérica, donde la mayoría de los grandes contratistas de defensa operan. Europa sigue como segunda región clave, impulsada por proyectos de aviones de combate y buques de la OTAN. Asia‑Pacífico muestra un crecimiento rápido, motivado por el aumento de los presupuestos de defensa y la expansión de la industria aeroespacial en países como China, India y Japón.

¿Qué revela el análisis regional del Mercado de Conectores de Energía Aeroespacial y de Defensa?

En Norteamérica, la demanda está liderada por proyectos de modernización de la Fuerza Aérea y la Marina de EE. UU., con fuertes inversiones en conectores de alta corriente. Europa destaca por sus programas de aviones de quinta generación y sistemas de defensa integrados, mientras que Asia‑Pacífico experimenta una rápida adopción de plataformas eléctricas y un incremento en la producción local de conectores certificadas, lo que abre oportunidades para proveedores internacionales.

¿Cuáles son los perfiles de las principales empresas en el Mercado de Conectores de Energía Aeroespacial y de Defensa?

AMETEK Inc. se especializa en soluciones de alta fiabilidad para aplicaciones militares críticas. Amphenol Corporation lidera en conectores de alta densidad y ofrece una amplia gama de productos certificados. Arrow Electronics actúa como distribuidor global, facilitando el acceso a tecnologías avanzadas. Collins Aerospace, parte de Raytheon Technologies, integra conectores en sus sistemas de aviónica. Eaton Corporation provee soluciones de gestión de energía, mientras que Fischer Connectors y TE Connectivity destacan por sus innovaciones en materiales ligeros y diseño compacto. ITT Corporation, Molex y Radiall completan el grupo con ofertas diversificadas en corriente y forma del conector.

¿Qué revela el análisis de las Cinco Fuerzas de Porter para el Mercado de Conectores de Energía Aeroespacial y de Defensa?

El poder de negociación de los compradores es alto, dado que los gobiernos y grandes contratistas exigen certificaciones y precios competitivos. El poder de los proveedores es moderado, pues los materiales especiales son escasos pero existen varios suministradores. La amenaza de nuevos entrantes es baja debido a las barreras regulatorias y a la necesidad de inversión en I+D. La rivalidad entre competidores es intensa, centrada en innovación y soporte post‑venta. Finalmente, la amenaza de productos sustitutos es limitada, ya que los requisitos de rendimiento y certificación son únicos para este sector.

¿Cuál es el análisis FODA del Mercado de Conectores de Energía Aeroespacial y de Defensa?

Fortalezas: alta especialización tecnológica y certificaciones militares. Debilidades: dependencia de ciclos de gasto gubernamental y costos de certificación. Oportunidades: demanda creciente de sistemas eléctricos de alta potencia y desarrollo de materiales ligeros. Amenazas: fluctuaciones presupuestarias y riesgos de suministro de materias primas críticas.

¿Cómo se configura la cadena de valor del Mercado de Conectores de Energía Aeroespacial y de Defensa?

La cadena comienza con la extracción y procesamiento de aleaciones de alta resistencia, seguido por el diseño de ingeniería y pruebas de conformidad. La fabricación incluye mecanizado CNC y ensamblaje de contactos. Posteriormente, se realiza la certificación de calidad y pruebas ambientales. La distribución se lleva a cabo mediante canales directos a OEMs y a través de distribuidores especializados. Finalmente, el soporte post‑venta incluye mantenimiento, calibración y actualizaciones de firmware para conectores inteligentes.

¿Qué ideas de inversión clave pueden extraerse del Mercado de Conectores de Energía Aeroespacial y de Defensa?

Los inversores deberían focalizarse en compañías con fuertes carteras de patentes en materiales compuestos y conectores de alta corriente, así como en aquellas que ofrecen soluciones de monitoreo digital. Asimismo, la participación en joint ventures con fabricantes locales en Asia‑Pacífico puede acelerar la captación de mercado. La diversificación hacia segmentos de energía eléctrica de defensa terrestre y naval también representa una vía de crecimiento rentable.

¿Cuál es la conclusión del estudio del Mercado de Conectores de Energía Aeroespacial y de Defensa?

El mercado muestra un crecimiento sostenido, sustentado por la electrificación de plataformas de defensa y la necesidad de conectores cada vez más ligeros y confiables. Con un valor proyectado de 2,23 mil millones para 2033 y una CAGR del 5,29 %, la industria ofrece oportunidades atractivas para proveedores innovadores y para inversores que busquen participar en la modernización de la infraestructura militar mundial.

¿Qué metodología se utilizó para la investigación del Mercado de Conectores de Energía Aeroespacial y de Defensa?

Se combinaron fuentes primarias, como entrevistas con expertos de la industria y encuestas a compradores estratégicos, con fuentes secundarias de informes de defensa, bases de datos de contrataciones gubernamentales y publicaciones técnicas. El análisis incluyó modelado de proyecciones financieras utilizando la CAGR proporcionada y la validación cruzada de datos mediante benchmarking con mercados similares.

¿Cuál es el alcance de la investigación del Mercado de Conectores de Energía Aeroespacial y de Defensa?

El estudio cubre todas las aplicaciones principales (aeroespacial, terrestre, portado y naval), clasificaciones de corriente, y formas de conectores. Incluye un análisis global con foco en Norteamérica, Europa y Asia‑Pacífico, y evalúa a los diez principales fabricantes del sector. Las limitaciones se centran en la disponibilidad pública de datos financieros exactos de los competidores, por lo que se hace uso de estimaciones basadas en información de mercado.

¿Qué compañías clave y desarrollos recientes se destacan en el Mercado de Conectores de Energía Aeroespacial y de Defensa?

Amphenol anunció el lanzamiento de una familia de conectores circulares de alta corriente (>300 A) certificados para misiones de vuelos hipersónicos. TE Connectivity presentó conectores con sensores integrados para monitoreo en tiempo real de temperatura y tensión. Collins Aerospace fortaleció su portafolio mediante la adquisición de una startup especializada en materiales compuestos ligeros. Eaton Corporation lanzó una línea de conectores modulares para sistemas de generación de energía en buques de guerra, mientras que Fischer Connectors obtuvo la certificación MIL‑STD‑810G para su nueva serie rectangular.