¿Qué es el Mercado Comercial de HVAC y cuál es su alcance e importancia?

El Mercado Comercial de HVAC (Calefacción, Ventilación y Aire Acondicionado) comprende la oferta de sistemas y equipos diseñados para regular la temperatura, la calidad del aire y la humedad en edificios no residenciales. Su alcance abarca desde oficinas corporativas y centros empresariales hasta instalaciones hoteleras, restauranteras, hospitales, clínicas, infraestructura de transporte y plantas industriales. La importancia radica en que el control ambiental adecuado influye directamente en la productividad de los empleados, el confort de los usuarios, el cumplimiento de normativas de eficiencia energética y la sostenibilidad operativa. Además, los sistemas HVAC son críticos para la preservación de equipos sensibles y para el control de contaminantes, lo que los convierte en un componente esencial de la infraestructura comercial moderna.

¿Cuáles son los conductores, restricciones, desafíos y oportunidades del Mercado Comercial de HVAC?

Los principales conductores incluyen la creciente urbanización, la expansión de la construcción comercial, la demanda de edificios verdes certificados (LEED, BREEAM) y la presión regulatoria para mejorar la eficiencia energética. Las oportunidades se centran en la adopción de tecnologías IoT y controles inteligentes, la retroalimentación de energía renovable y la modernización de instalaciones envejecidas. Entre las restricciones destacan los altos costos de capital inicial, la complejidad de integración de sistemas legacy y la escasez de mano de obra calificada para instalación y mantenimiento. Los desafíos clave comprenden la gestión de la demanda energética en climas extremos, la necesidad de reducir la huella de carbono y la vulnerabilidad de la cadena de suministro frente a fluctuaciones de materias primas.

¿Qué tendencias de crecimiento están configurando el Mercado Comercial de HVAC?

Las tendencias actuales incluyen la digitalización mediante plataformas de gestión de edificios (BMS) que permiten monitoreo remoto y optimización predictiva. La incorporación de sistemas de refrigeración con bajo potencial de agotamiento de ozono (HFC alternativos) y bombas de calor de alta eficiencia está ganando tracción. Asimismo, la creciente preferencia por soluciones modulares y de fácil instalación favorece el mercado de nuevas instalaciones. La integración de energía solar térmica y la utilización de recuperación de calor residual están emergiendo como prácticas habituales en proyectos de alto consumo energético.

¿Cómo ha impactado la COVID‑19 al Mercado Comercial de HVAC y cuál es su trayectoria de recuperación?

La pandemia provocó una pausa temporal en proyectos de nueva construcción y una reducción de inversión en remodelaciones durante 2020‑2021. Sin embargo, al mismo tiempo intensificó la atención en la calidad del aire interior, impulsando la demanda de sistemas de ventilación mejorados, filtros HEPA y soluciones de desinfección UV‑C. La recuperación se ha acelerado a medida que los ocupantes regresan a entornos de oficina y los protocolos de salud se institucionalizan, generando un impulso sostenido en la modernización de sistemas existentes y en la implementación de tecnologías que garantizan ambientes más seguros.

¿Cómo se describe el panorama competitivo del Mercado Comercial de HVAC?

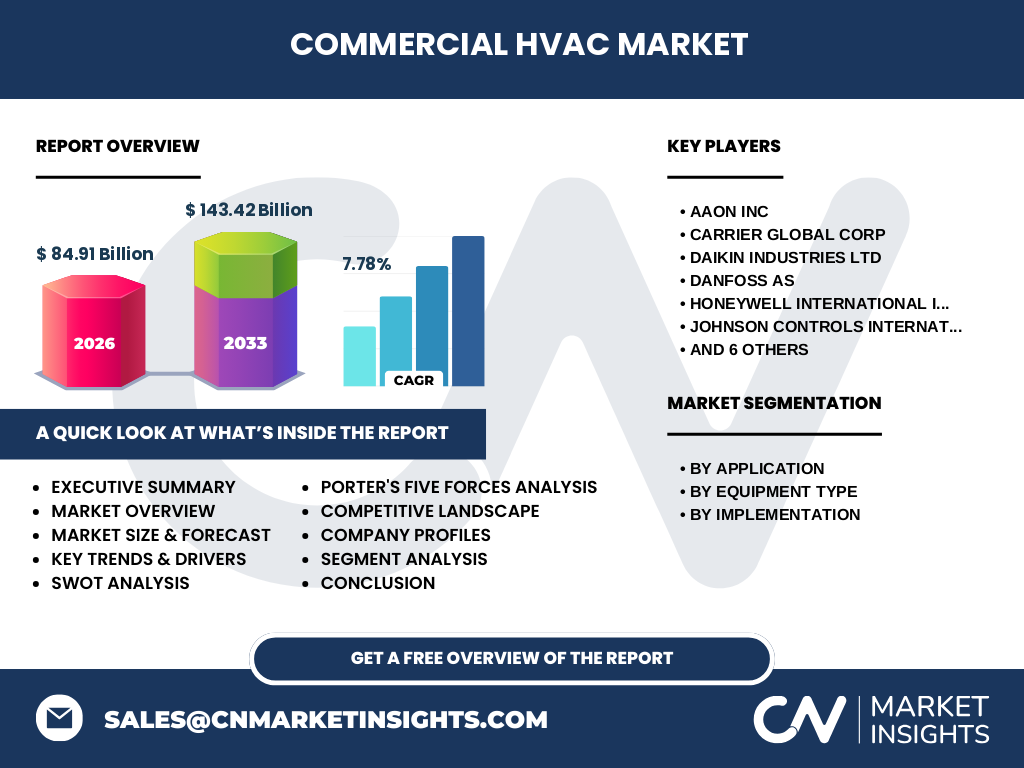

El sector está liderado por un conjunto de grandes fabricantes globales que poseen amplias carteras de productos y redes de distribución consolidadas. Entre los principales competidores se encuentran AAON Inc, Carrier Global Corp, Daikin Industries Ltd, Danfoss AS, Honeywell International Inc, Johnson Controls International Plc, LG Electronics Inc, Lennox International Inc, Mitsubishi Electric Corp, Samsung Electronics Co Ltd, Schneider Electric SE y Trane Technologies Plc. La competencia se basa en la innovación tecnológica, la capacidad de ofrecer soluciones integradas, la eficiencia energética y el soporte post‑venta. En los últimos años se ha observado una tendencia de consolidación mediante adquisiciones estratégicas para ampliar portafolios y acceder a nuevos mercados geográficos.

Resumen Ejecutivo

El Mercado Comercial de HVAC está valorado en 84,91 mil millones de dólares en 2026 y se proyecta que alcance 143,42 mil millones en 2033, con una CAGR del 7,78 % durante el período 2027‑2033. El crecimiento está impulsado por la expansión de la construcción comercial, la normativa de eficiencia energética y la digitalización de sistemas. Las oportunidades emergentes giran en torno a tecnologías inteligentes, energía renovable y modernización de instalaciones. Los principales actores están enfocando sus estrategias en I+D, adquisiciones y soluciones de gestión de edificios para consolidar su posición.

¿Cuál es la proyección del Mercado Comercial de HVAC para 2025‑2032?

Con una tasa compuesta anual del 7,78 %, el mercado mostrará un crecimiento sostenido que elevará su valor total a aproximadamente 143,42 mil millones de dólares al final del período 2033. La mayor parte del incremento provendrá de la demanda de nuevas instalaciones en regiones con rápido desarrollo urbano y de la reposición de equipos en sectores críticos como hospitales y centros de transporte.

¿Cómo se distribuye el Tamaño y la Participación del Mercado Comercial de HVAC por Segmentación?

Por aplicación, el mercado se divide en edificios de oficina, hoteles y restaurantes, industria del transporte y hospitales y clínicas. Por tipo de equipo, los segmentos incluyen equipos de refrigeración, equipos de calefacción y equipos de ventilación. Por implementación, se distinguen nuevas instalaciones y reacondicionamiento. Cada segmento muestra diferentes tasas de adopción; por ejemplo, los hospitales y clínicas, impulsados por requisitos de control de contaminación, presentan mayor proporción de equipos de ventilación avanzada, mientras que los edificios de oficina lideran la demanda de soluciones integradas de refrigeración y calefacción.

¿Cuál es la distribución Geográfica del Mercado Comercial de HVAC a nivel global?

El mercado se distribuye entre las regiones de América del Norte, Europa, Asia‑Pacífico, América Latina y Oriente Medio‑África. Cada zona muestra dinámicas propias: América del Norte mantiene una alta penetración de sistemas de alta eficiencia; Europa está liderando la adopción de normativas verdes; Asia‑Pacífico registra el mayor ritmo de crecimiento gracias a la expansión de infraestructura comercial; América Latina y Oriente Medio‑África presentan oportunidades de expansión vinculadas a proyectos de urbanización y energía renovable.

¿Qué análisis regional del Mercado Comercial de HVAC se puede destacar?

En América del Norte, la demanda está impulsada por la renovación de edificios existentes y la implementación de normas de eficiencia energética. Europa muestra una fuerte adopción de tecnologías de bajo consumo y certificaciones ecológicas. Asia‑Pacífico lidera en nuevos proyectos de construcción comercial, especialmente en China, India y el sudeste asiático, donde la urbanización acelera la necesidad de sistemas HVAC. América Latina presenta oportunidades en la modernización de instalaciones industriales y hospitalarias, mientras que Oriente Medio‑África se focaliza en soluciones de refrigeración robustas para climas extremadamente cálidos.

¿Cuáles son los perfiles de las principales empresas en el Mercado Comercial de HVAC?

AAON Inc se distingue por sus unidades de aire acondicionado de alta eficiencia y sistemas modulares. Carrier Global Corp lidera en innovación de climatización y soluciones de control inteligente. Daikin Industries Ltd ofrece una amplia gama de equipos de refrigeración y tecnologías de compresores inverter. Danfoss AS se especializa en componentes de control y válvulas. Honeywell International Inc brinda soluciones de automatización y sensores. Johnson Controls International Plc combina gestión de edificios con equipos HVAC. LG Electronics Inc y Samsung Electronics Co Ltd aportan electrónica de consumo y soluciones de IoT. Lennox International Inc y Trane Technologies Plc son reconocidos por sistemas de calefacción y refrigeración de alta capacidad. Mitsubishi Electric Corp y Schneider Electric SE integran sistemas de energía y control avanzado.

¿Cómo se aplica el análisis de las Cinco Fuerzas de Porter al Mercado Comercial de HVAC?

• Poder de negociación de los compradores: Alto, ya que los clientes corporativos demandan soluciones personalizadas y precios competitivos. • Poder de negociación de los proveedores: Moderado, debido a la dependencia de componentes clave como compresores y motores, aunque la diversificación de la cadena reduce riesgos. • Amenaza de nuevos entrantes: Baja a moderada, pues la alta inversión de capital y la necesidad de certificaciones limitan la entrada. • Amenaza de productos sustitutos: Baja, ya que el control climático es esencial y no existen sustitutos reales a gran escala. • Rivalidad entre competidores existentes: Alta, impulsada por la innovación constante, servicios de mantenimiento y la búsqueda de mayor cuota de mercado.

¿Cuál es el análisis FODA del Mercado Comercial de HVAC?

Fortalezas: Amplia base de usuarios críticos, alta barrera tecnológica, fuerte demanda regulatoria.

Oportunidades: Digitalización, energía renovable, modernización de flotas envejecidas.

Debilidades: Costos de inversión elevados, dependencia de suministro de componentes críticos.

Amenazas: Volatilidad de precios de materias primas, cambios regulatorios inesperados y presiones medioambientales.

¿Cómo se configura la Cadena de Valor del Mercado Comercial de HVAC?

La cadena de valor inicia con la investigación y desarrollo de tecnologías de climatización, seguida por la fabricación de componentes (compresores, ventiladores, intercambiadores). Posteriormente, se realizan el ensamblaje de sistemas y la distribución a través de canales mayoristas y especialistas en integración de edificios. La fase final incluye la instalación, puesta en marcha, servicios de mantenimiento y actualizaciones de software para sistemas inteligentes. Cada eslabón está interconectado, donde la eficiencia y la calidad del servicio post‑venta son determinantes para la fidelización del cliente.

¿Qué ideas de inversión clave se destacan en el Mercado Comercial de HVAC?

Los inversionistas deberían considerar fondos dirigidos a empresas con fuerte cartera de soluciones IoT y gestión de energía, así como a aquellas que lideran la transición a sistemas con refrigerantes de bajo potencial de calentamiento global. La expansión en mercados emergentes de Asia‑Pacífico y América Latina, donde la demanda de nueva infraestructura es alta, representa un punto de entrada atractivo. Además, la consolidación mediante adquisiciones de proveedores de componentes críticos y de startups de software de gestión de edificios puede generar sinergias y acelerar el crecimiento.

Conclusión del Mercado Comercial de HVAC

El sector de HVAC comercial muestra un horizonte de crecimiento sólido, respaldado por la urbanización, la normativa de eficiencia energética y la adopción de tecnologías inteligentes. Con una proyección de alcanzar 143,42 mil millones de dólares en 2033 y una CAGR del 7,78 %, las oportunidades están distribuidas entre la modernización de instalaciones existentes y la captura de nuevos mercados regionales. La competencia se concentra en la innovación, la calidad del servicio y la capacidad de ofrecer soluciones integradas que respondan a los desafíos de sustentabilidad.

Metodología de Investigación

La investigación se basa en el análisis de fuentes secundarias, incluidos informes de la industria, bases de datos financieras, publicaciones de fabricantes y datos de organismos regulatorios. Se aplicaron técnicas de triangulación para validar la consistencia de la información y se emplearon modelos de proyección basados en la CAGR provista (7,78 %). El enfoque se centró en obtener una visión integral del mercado sin realizar encuestas primarias.

Alcance de la Investigación

El estudio cubre el mercado global del HVAC comercial, segmentado por aplicación, tipo de equipo e implementación, y por regiones geográficas principales. Se incluyen los principales actores del sector y sus estrategias, pero no se profundiza en mercados nicho de menor relevancia ni en análisis de precios detallados, dado que la información no estaba disponible en los datos suministrados.

Principales Empresas y Desarrollo Recientes en el Mercado Comercial de HVAC

Entre los líderes, Carrier Global Corp ha anunciado la incorporación de algoritmos de IA para optimizar el consumo energético en edificios inteligentes. Daikin Industries Ltd lanzó una nueva línea de compresores inverter con refrigerantes de bajo GWP. Johnson Controls International Plc fortaleció su portafolio mediante la adquisición de una startup de gestión de edificios basada en la nube. Trane Technologies Plc presentó una solución de monitoreo remoto que permite la detección temprana de fallas. Schneider Electric SE amplió su oferta de paneles de control modular para acelerar proyectos de reacondicionamiento. Estas iniciativas reflejan la tendencia del sector hacia la digitalización, la eficiencia ambiental y la expansión estratégica.