¿Qué es el Mercado del Intercambio Electrónico de Datos (EDI) en Europa y cuál es su alcance y significancia?

El Mercado del Intercambio Electrónico de Datos (EDI) en Europa abarca la infraestructura tecnológica y los servicios que permiten el intercambio estructurado de documentos comerciales entre organizaciones mediante formatos estandarizados. Este mercado incluye soluciones VAN de Intercambio Electrónico de Datos, Intercambio Electrónico de Datos Web, Outsourcing de Intercambio Electrónico de Datos, Software de Intercambio Electrónico de Datos e Intercambio Electrónico de Datos Directo. Su significancia radica en la automatización de procesos B2B, reducción de errores manuales, aceleración de ciclos de pedido-pago y cumplimiento normativo en sectores como BFSI, Comercio Minorista y Bienes de Consumo, Salud, TI y Telecomunicaciones, y Transporte y Logística. El mercado alcanzó 11.03 Billion en 2026, reflejando su papel crítico en la transformación digital europea.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del Mercado del Intercambio Electrónico de Datos (EDI) en Europa?

Los impulsores clave incluyen la creciente adopción de automatización B2B, mandatos regulatorios como la Directiva europea de facturación electrónica, y la expansión del comercio transfronterizo. Las restricciones comprenden la complejidad de integración con sistemas legacy, altos costos iniciales de implementación y falta de estandarización completa entre países. Los desafíos actuales son la ciberseguridad en intercambios de datos sensibles, la migración desde VAN tradicionales a soluciones cloud, y la gestión de múltiples estándares EDI (EDIFACT, ANSI X12, VDA). Las oportunidades emergen en soluciones SaaS de EDI, integración con APIs y blockchain, servicios gestionados para PYMES, y expansión en sectores salud y logística con trazabilidad en tiempo real.

¿Qué tendencias de crecimiento actuales y emergentes están moldeando el Mercado del Intercambio Electrónico de Datos (EDI) en Europa?

Las tendencias actuales incluyen la migración masiva desde VAN tradicionales hacia Intercambio Electrónico de Datos Web y soluciones cloud-native, adopción de modelos híbridos combinando EDI directo con servicios gestionados, y crecimiento del Outsourcing de Intercambio Electrónico de Datos entre PYMES. Las tendencias emergentes abarcan la integración EDI-API para conectividad en tiempo real, adopción de inteligencia artificial para detección de anomalías en transacciones, implementación de blockchain para auditoría inmutable de intercambios, y convergencia con plataformas de integración B2B de nueva generación. La demanda de soluciones por componente muestra preferencia creciente por Servicios gestionados sobre Software standalone, impulsada por la escasez de talento técnico especializado en estándares EDI europeos.

¿Cómo impactó la COVID-19 al Mercado del Intercambio Electrónico de Datos (EDI) en Europa y cuál es su trayectoria de recuperación?

La pandemia aceleró drásticamente la adopción de EDI en Europa, exponiendo la fragilidad de procesos basados en papel y manuales. Los confinamientos forzaron a empresas de Comercio Minorista y Bienes de Consumo, Salud, y Transporte y Logística a digitalizar cadenas de suministro urgente. El sector BFSI vio aumento en transacciones electrónicas seguras. La recuperación post-COVID muestra una trayectoria sostenida: las inversiones en infraestructura EDI cloud y servicios gestionados continúan creciendo a doble dígito. Las empresas que postergaron modernización ahora priorizan resiliencia operativa mediante EDI integrado con ERP y sistemas de visibilidad de cadena de suministro, consolidando el crecimiento proyectado del mercado.

¿Cómo es el panorama competitivo del Mercado del Intercambio Electrónico de Datos (EDI) en Europa y qué nivel de consolidación presenta?

El panorama competitivo está fragmentado con presencia de grandes proveedores globales y especialistas regionales. Los principales actores incluyen Cleo, Comarch SA, EDICOM, Generix Group, IBM Corporation, Mulesoft LLC, SPS Commerce Inc., The Descartes Systems Group Inc., TrueCommerce Inc. y Unifiedpost Group. Existe consolidación activa mediante adquisiciones de proveedores locales por plataformas globales para expandir cobertura geográfica y capacidades verticales. Los diferenciadores competitivos son: profundidad de integración con ERPs (SAP, Oracle, Microsoft), cobertura de protocolos y estándares europeos, modelo de despliegue (cloud, híbrido, on-premise), y experiencia sectorial en Salud, Logística y Retail. La competencia se intensifica en servicios gestionados y soluciones API-EDI híbridas.

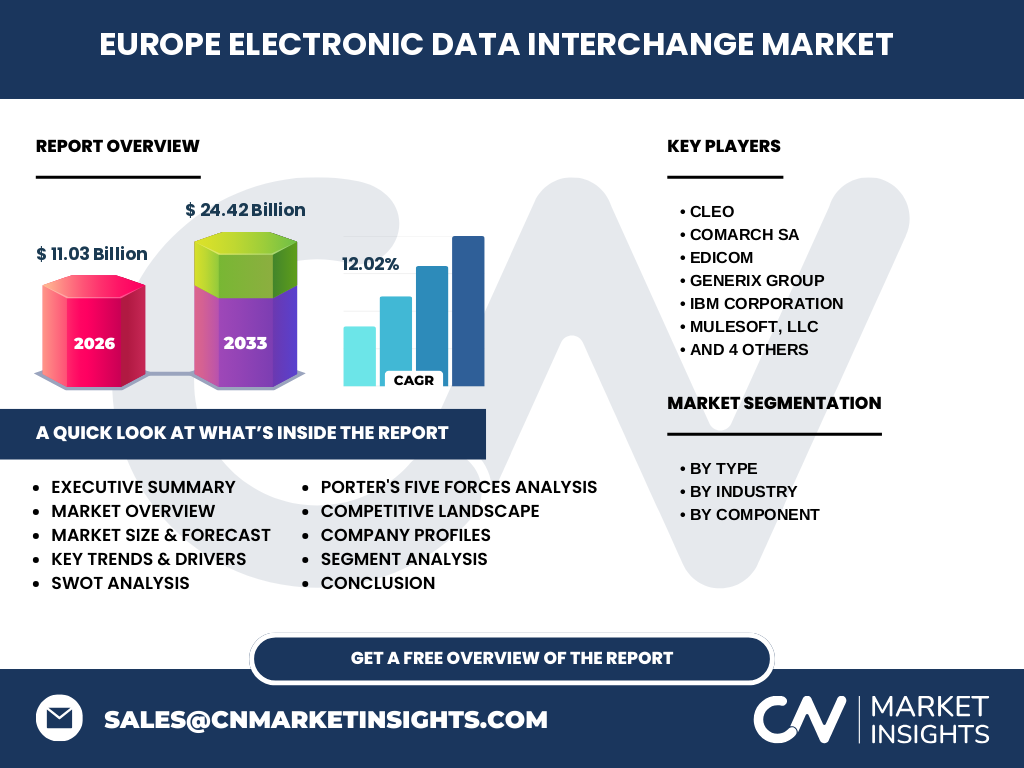

¿Cuál es el resumen ejecutivo con hallazgos clave del Mercado del Intercambio Electrónico de Datos (EDI) en Europa?

El Mercado del Intercambio Electrónico de Datos (EDI) en Europa muestra crecimiento robusto impulsado por digitalización B2B obligatoria, expansión del comercio electrónico transfronterizo y mandatos regulatorios de facturación electrónica. Valorado en 11.03 Billion en 2026, se proyecta alcanzar 24.42 Billion para 2033 con CAGR de 12.02%. La segmentación por tipo revela liderazgo de soluciones Web EDI y servicios gestionados; por industria, Transporte y Logística y Retail son los mayores adoptantes; por componente, Servicios supera a Soluciones en crecimiento. Los 10 proveedores clave compiten en integración ERP, cumplimiento normativo paneuropeo y modelos de despliegue flexible. Las oportunidades estratégicas residen en EDI-API híbrido, IA para validación inteligente, y expansión en PYMES mediante SaaS.

¿Cuáles son las proyecciones del Mercado del Intercambio Electrónico de Datos (EDI) en Europa para el período 2025-2032?

Las proyecciones indican una expansión sostenida del Mercado del Intercambio Electrónico de Datos (EDI) en Europa. Partiendo de una base de 11.03 Billion en 2026, el mercado alcanzará 24.42 Billion para 2033, reflejando un CAGR compuesto del 12.02% durante el período de pronóstico 2027-2033. Este crecimiento será impulsado por la adopción acelerada de Intercambio Electrónico de Datos Web y modelos SaaS, mandatos de facturación electrónica B2B en economías mayores (Alemania, Francia, Italia, España), y modernización de sistemas legacy en Transporte y Logística y Salud. El segmento de Servicios (implementación, gestión, soporte) crecerá más rápido que Soluciones standalone. Las inversiones en ciberseguridad EDI y cumplimiento GDPR aportarán ingresos recurrentes adicionales.

¿Cómo se distribuye el tamaño y participación del Mercado del Intercambio Electrónico de Datos (EDI) en Europa por segmentación?

El Mercado del Intercambio Electrónico de Datos (EDI) en Europa se segmenta en tres dimensiones principales. Por Tipo: VAN de Intercambio Electrónico de Datos (redes de valor añadido tradicionales), Intercambio Electrónico de Datos Web (soluciones basadas en navegador/cloud), Outsourcing de Intercambio Electrónico de Datos (servicios gestionados completos), Software de Intercambio Electrónico de Datos (licencias on-premise/híbridas), e Intercambio Electrónico de Datos Directo (conexiones punto a punto AS2/AS4). Por Industria: BFSI, Comercio Minorista y Bienes de Consumo, Salud, TI y Telecomunicaciones, y Transporte y Logística. Por Componente: Solución (plataformas, conectores, mapeo) y Servicios (implementación, gestión operativa, soporte, consultoría). Los segmentos de mayor crecimiento son Intercambio Electrónico de Datos Web, Outsourcing, y Servicios, impulsados por preferencia OPEX sobre CAPEX y escasez de especialistas EDI internos.

¿Cuál es la distribución geográfica del tamaño y participación del Mercado del Intercambio Electrónico de Datos (EDI) en Europa a nivel global?

El Mercado del Intercambio Electrónico de Datos (EDI) en Europa representa una porción significativa del mercado global de EDI, concentrándose en las economías más digitalizadas del continente. Los mercados principales incluyen Alemania, Francia, Reino Unido, Italia, España, Benelux y países nórdicos, que en conjunto generan la mayor parte de los 11.03 Billion de 2026. La adopción varía por madurez regulatoria: países con mandatos de facturación electrónica B2B/B2G (Italia, España, Francia) muestran mayor penetración. Europa del Este emerge como zona de crecimiento acelerado por digitalización de cadenas de suministro manufactureras y logísticas. La armonización de estándares paneuropeos (Peppol, EN 16931) facilita intercambios transfronterizos, expandiendo el mercado direccionable para proveedores con cobertura multinacional.

¿Cómo es el análisis regional detallado del Mercado del Intercambio Electrónico de Datos (EDI) en Europa?

El análisis regional revela dinámicas distintas. Europa Occidental (Alemania, Francia, Reino Unido, Benelux) lidera en madurez e inversión per cápita, con alta adopción de Intercambio Electrónico de Datos Directo y Web EDI en sectores automotriz, logística y retail. Europa del Sur (Italia, España, Portugal) acelera por mandatos obligatorios de facturación electrónica B2B/B2G, impulsando Outsourcing de Intercambio Electrónico de Datos entre PYMES. Europa Nórdica destaca en adopción temprana de estándares Peppol e integración con plataformas públicas de procurement. Europa del Este (Polonia, República Checa, Hungría) crece por nearshoring manufacturero y modernización de cadenas de suministro. Cada región presenta oportunidades específicas por componente: Soluciones en mercados maduros, Servicios en mercados emergentes.

¿Quiénes son las empresas líderes en el Mercado del Intercambio Electrónico de Datos (EDI) en Europa y cuáles son sus estrategias?

Los perfiles de las 10 empresas líderes reflejan estrategias diferenciadas. Cleo y TrueCommerce Inc. enfatizan plataformas de integración B2B unificadas con fuerte presencia en retail y manufactura. EDICOM y Generix Group lideran en cumplimiento normativo fiscal europeo y facturación electrónica obligatoria. Comarch SA y Unifiedpost Group combinan EDI con servicios financieros digitales y procurement. IBM Corporation y Mulesoft LLC aprovechan ecosistemas de integración enterprise (API management, hybrid cloud). SPS Commerce Inc. domina en redes de retail y CPG con modelo de red. The Descartes Systems Group Inc. especializa en logística y transporte con visibilidad end-to-end. Las estrategias comunes incluyen: expansión SaaS, adquisiciones locales, certificaciones Peppol/EN 16931, y alianzas con ERPs mayores.

¿Qué revela el análisis de las Cinco Fuerzas de Porter sobre el Mercado del Intercambio Electrónico de Datos (EDI) en Europa?

El análisis de Porter muestra: Rivalidad competitiva ALTA - 10+ proveedores significativos compiten en precio, cobertura de estándares y profundidad vertical; Poder de negociación de proveedores MODERADO - dependencia de conectores ERP especializados y talento certificado en EDI; Poder de negociación de compradores ALTO - grandes empresas exigen SLAs estrictos, modelos de precios flexibles y capacidades multi-estándar; Amenaza de sustitutos MODERADA - APIs REST/GraphQL y plataformas de integración iPaaS compiten en casos de uso nuevos, pero EDI persiste por segmento legacy es resistente; Amenaza de nuevos entrantes MODERADA - barreras de entrada incluyen certificaciones regulatorias, redes de socios comerciales establecidas, y confianza en seguridad de datos. La diferenciación sostenible requiere capacidades híbridas EDI-API y servicios gestionados especializados por vertical.

¿Cuáles son los resultados del análisis FODA del Mercado del Intercambio Electrónico de Datos (EDI) en Europa?

El análisis FODA revela: Fortalezas - infraestructura madura, estándares establecidos (EDIFACT, Peppol), cumplimiento regulatorio probado, redes de socios extensas, integración ERP profunda. Debilidades - complejidad técnica, dependencia de especialistas escasos, costos de onboarding de socios, fragmentación de estándares por país/sector, deuda técnica en VANs legacy. Oportunidades - mandatos de facturación electrónica B2B en expansión, crecimiento de comercio transfronterizo, adopción SaaS en PYMES, convergencia EDI-API, IA para validación predictiva, blockchain para auditoría, expansión en salud y logística. Amenazas - sustitución por APIs nativas en nuevos desarrollos, ciberataques a intercambios B2B, cambios regulatorios imprevistos, presión de precios por commoditización, consolidación de proveedores reduciendo opciones.

¿Cómo es el análisis de la cadena de valor del Mercado del Intercambio Electrónico de Datos (EDI) en Europa?

La cadena de valor del Mercado del Intercambio Electrónico de Datos (EDI) en Europa comprende: I+D y desarrollo de estándares (organismos como GS1, UN/CEFACT, Peppol) → Proveedores de tecnología (plataformas EDI, conectores, mapeo, traducción) → Integradores de sistemas y VARs (implementación, personalización, integración ERP) → Proveedores de servicios gestionados/VANs (hosting, operación 24/7, onboarding de socios, monitoreo) → Usuarios finales por vertical (BFSI, Retail, Salud, TI/Telecom, Transporte/Logística) → Reguladores y auditores (cumplimiento fiscal, GDPR, directivas e-invoicing). Los flujos de valor se desplazan hacia Servicios recurrentes (OPEX) frente a licencias perpetuas. Los proveedores que controlan capas superiores (plataforma + red de socios + compliance) capturan mayor margen. La interoperabilidad Peppol reduce fricción en onboarding transfronterizo.

¿Cuáles son las principales ideas de inversión en el Mercado del Intercambio Electrónico de Datos (EDI) en Europa?

Las inversiones estratégicas recomendadas se centran en: 1) Plataformas híbridas EDI-API con arquitectura microservicios para modernización gradual; 2) Servicios gestionados especializados por vertical (salud: HL7/EDI; logística: GS1/EDI; retail: VICS/EDI) con SLAs diferenciados; 3) Soluciones SaaS de onboarding automatizado de socios comerciales usando IA/ML para mapeo y testing; 4) Capacidad de compliance regulatorio paneuropeo (Peppol Access Point certificado, EN 16931, mandatos locales B2B/B2G); 5) Expansión en Europa del Este y mercados emergentes mediante adquisiciones de proveedores locales con cartera de clientes y certificaciones; 6) Ciberseguridad EDI (encriptación, firma digital, detección de fraude en facturas); 7) Analítica avanzada sobre flujos de datos B2B para valor añadido (cash flow forecasting, supply chain visibility).

¿Cuáles son las conclusiones y conclusiones clave del Mercado del Intercambio Electrónico de Datos (EDI) en Europa?

El Mercado del Intercambio Electrónico de Datos (EDI) en Europa consolida su posición como infraestructura crítica B2B con crecimiento sostenido a doble dígito (CAGR 12.02% 2027-2033). Las conclusiones clave: 1) La migración de VAN legacy a Web EDI y modelos SaaS es irreversible y acelera; 2) Los mandatos de facturación electrónica B2B son el catalizador regulatorio más potente, especialmente en Europa del Sur; 3) El segmento Servicios supera a Soluciones en crecimiento, reflejando preferencia por OPEX y externalización operativa; 4) La convergencia EDI-API define la hoja de ruta tecnológica ganadora; 5) Los proveedores con cobertura regulatoria paneuropea, redes de socios maduras y experiencia vertical capturarán mayor cuota; 6) Europa del Este y PYMES representan la mayor oportunidad de mercado no atendida. El mercado alcanzará 24.42 Billion para 2033.

¿Qué metodología de investigación se utilizó para este estudio del Mercado del Intercambio Electrónico de Datos (EDI) en Europa?

La metodología de investigación combina enfoques primarios y secundarios rigurosos. La investigación primaria incluye entrevistas en profundidad con ejecutivos de proveedores EDI (Cleo, EDICOM, Generix Group, SPS Commerce, TrueCommerce, entre otros), directores de integración B2B en empresas usuarias finales de sectores clave, y expertos en estándares (Peppol, GS1 Europe). La investigación secundaria abarca análisis de informes financieros de empresas públicas, documentos regulatorios de la UE y estados miembros, estudios de analistas de mercado, bases de datos de transacciones M&A, y literatura técnica sobre estándares EDI/E-invoicing. El dimensionamiento del mercado utiliza enfoque bottom-up (ingresos de proveedores por segmento/región) validado con top-down (gasto TI B2B, adopción e-invoicing). Las proyecciones incorporan drivers macroeconómicos, calendario regulatorio, y tasas de adopción tecnológica históricas.

¿Cuál es el alcance y las limitaciones de esta investigación del Mercado del Intercambio Electrónico de Datos (EDI) en Europa?

El alcance de la investigación cubre el Mercado del Intercambio Electrónico de Datos (EDI) en Europa para el período histórico hasta 2026 y proyecciones 2027-2033. Incluye segmentación completa por Tipo (VAN, Web EDI, Outsourcing, Software, EDI Directo), Industria (BFSI, Retail/Bienes de Consumo, Salud, TI/Telecom, Transporte/Logística) y Componente (Solución, Servicios). Perfila a 10 empresas líderes: Cleo, Comarch SA, EDICOM, Generix Group, IBM Corporation, Mulesoft LLC, SPS Commerce Inc., The Descartes Systems Group Inc., TrueCommerce Inc., Unifiedpost Group. Las limitaciones incluyen: datos financieros privados de empresas no cotizadas estimados; granularidad por país individual no desagregada; tecnologías emergentes (blockchain, IA en EDI) en fase temprana de adopción; impacto de cambios regulatorios futuros no legislados; y exclusión de intercambios EDI puramente internos (intra-empresa) sin componente B2B externo.

¿Cuáles son las empresas clave y desarrollos recientes en el Mercado del Intercambio Electrónico de Datos (EDI) en Europa?

Las 10 empresas clave mantienen actividad estratégica intensa. Cleo lanzó plataforma Harmony con capacidades API-EDI unificadas y expandió centros de datos en Frankfurt y Amsterdam. EDICOM obtuvo certificación Peppol Access Point en 12 países europeos y lanzó solución de e-invoicing B2B obligatoria para España/Italia. Generix Group adquirió proveedor EDI en Benelux para fortalecer cobertura logística/retail. SPS Commerce Inc. expandió su red Fulfillment con 15,000+ socios comerciales europeos. TrueCommerce Inc. lanzó suite de compliance fiscal paneuropeo integrada con ERPs SAP/Oracle/Microsoft. Unifiedpost Group extendió servicios de facturación electrónica y pagos B2B en Europa del Este. Comarch SA integró capacidades blockchain para auditoría EDI inmutable. Mulesoft LLC (Salesforce) lanzó conectores EDI preconstruidos para Anypoint Platform. The Descartes Systems Group Inc. mejoró visibilidad logística end-to-end con datos EDI en tiempo real. IBM Corporation fortaleció Sterling B2B Integrator con IA para detección de anomalías.