¿Qué es el Mercado Europeo de Equipos de Inspección por Video y cuál es su alcance y significancia?

El Mercado Europeo de Equipos de Inspección por Video abarca sistemas y dispositivos diseñados para la inspección visual remota de infraestructuras críticas, tuberías, conductos y espacios confinados. Su alcance incluye cámaras robotizadas, sistemas de transporte, unidades de grabación y software de análisis para sectores como petróleo y gas, fabricación, construcción, alimentos y bebidas, y químicos y farmacéuticos. La significancia radica en su capacidad para reducir riesgos operativos, minimizar paradas no planificadas y cumplir con estrictas normativas europeas de seguridad y medio ambiente, impulsando la adopción en mantenimiento predictivo y control de calidad.

¿Cuáles son los principales impulsores, restricciones, desafíos y oportunidades del Mercado Europeo de Equipos de Inspección por Video?

Los impulsores clave incluyen el envejecimiento de infraestructuras críticas en Europa, regulaciones ambientales más estrictas (Directiva Marco del Agua, normativas ATEX) y la creciente automatización industrial. Las restricciones comprenden la alta inversión inicial y la necesidad de personal especializado. Los desafíos abarcan la interoperabilidad de sistemas heredados y la gestión de grandes volúmenes de datos de video. Las oportunidades surgen de la integración de IA para detección automática de defectos, expansión en inspección de redes de hidrógeno y biogás, y servicios de inspección como servicio (IaaS) para PYMES.

¿Qué tendencias de crecimiento actuales y emergentes están moldeando el Mercado Europeo de Equipos de Inspección por Video?

Las tendencias actuales incluyen la miniaturización de cámaras para diámetros menores a 50 mm, conectividad 5G para transmisión en tiempo real y gemelos digitales para simulación de inspecciones. Tendencias emergentes abarcan sistemas autónomos con navegación SLAM, análisis predictivo mediante machine learning para priorizar reparaciones, y plataformas cloud colaborativas para gestión de activos distribuidos. La sostenibilidad impulsa equipos con mayor eficiencia energética y materiales reciclables, mientras la estandarización de formatos de datos (PACP, Wincan) facilita la interoperabilidad transfronteriza en proyectos paneuropeos.

¿Cuál fue el impacto del COVID-19 en el Mercado Europeo de Equipos de Inspección por Video y cuál es su trayectoria de recuperación?

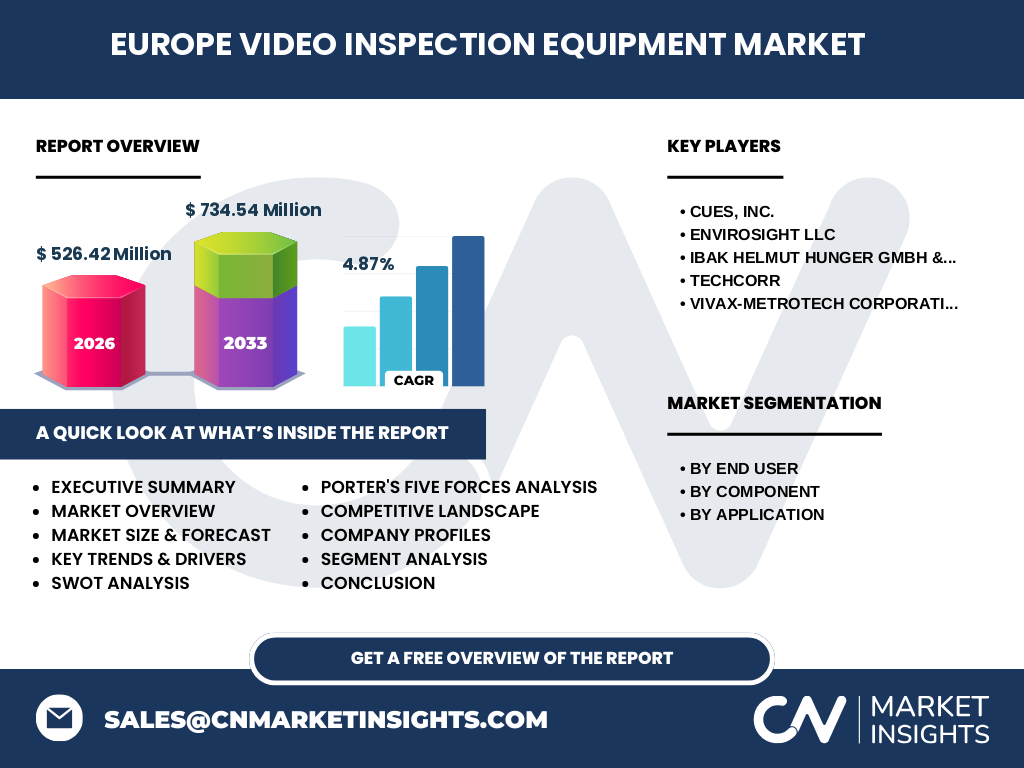

La pandemia provocó retrasos en proyectos de infraestructura y reducción de inspecciones no esenciales durante 2020-2021, afectando temporalmente la demanda. Sin embargo, aceleró la adopción de inspección remota y operación sin personal en sitio, creando demanda estructural a largo plazo. La recuperación se vio impulsada por paquetes de estímulo verde europeos (NextGenerationEU) que priorizan rehabilitación de redes de saneamiento y eficiencia energética industrial. Para 2026, el mercado alcanza 526,42 millones, superando niveles prepandemia, con una CAGR del 4,87% proyectada hasta 2033.

¿Cómo se estructura el panorama competitivo del Mercado Europeo de Equipos de Inspección por Video y qué nivel de consolidación existe?

El mercado presenta una estructura moderadamente consolidada con jugadores establecidos como CUES, Inc., Envirosight LLC, IBAK Helmut Hunger GmbH & Co. KG, TechCorr y Vivax-Metrotech Corporation liderando por tecnología y cobertura geográfica. Estos competidores diferencian mediante carteras integradas (hardware, software, servicios), redes de distribución paneuropeas y certificaciones ATEX/IECEx. Existe actividad de M&A selectiva para adquirir capacidades de IA y expandir presencia en Europa del Este. Las barreras de entrada incluyen certificaciones regulatorias, capital intensivo y relaciones contractuales de largo plazo con operadores de infraestructura crítica.

¿Cuáles son los hallazgos clave y la visión general de alto nivel del Mercado Europeo de Equipos de Inspección por Video?

El mercado europeo de equipos de inspección por video muestra crecimiento sostenido impulsado por imperativos regulatorios, envejecimiento de activos y digitalización industrial. Valorado en 526,42 millones para 2026, se proyecta alcanzar 734,54 millones para 2033 a una CAGR del 4,87%. Los segmentos de petróleo y gas, y drenaje y alcantarillado dominan por volumen, mientras software y cámaras de alta resolución lideran en valor. Alemania, Reino Unido, Francia y Países Bajos concentran la mayor adopción. La integración de IA y modelos de negocio basados en servicios representan los vectores de mayor crecimiento futuro.

¿Cuáles son las proyecciones del Mercado Europeo de Equipos de Inspección por Video para el período 2025-2032?

Las proyecciones indican una expansión continua desde 526,42 millones en 2026 hacia 734,54 millones para 2033, reflejando una CAGR del 4,87% en el horizonte 2027-2033. El crecimiento será heterogéneo: software y análisis de datos crecerán por encima del 7% anual, mientras hardware maduro (transportadores, monitores) rondará el 3-4%. La aplicación en tuberías industriales y conductos eléctricos mostrará mayor dinamismo que drenaje tradicional. Los paquetes de estímulo verde y planes nacionales de hidrógeno verde proporcionan visibilidad de demanda a medio plazo, respaldando la trayectoria de crecimiento.

¿Cómo se distribuye el tamaño y participación del Mercado Europeo de Equipos de Inspección por Video por segmentación?

La segmentación por usuario final muestra petróleo y gas y fabricación/construcción como sectores de mayor inversión, seguidos por químicos/farmacéuticos y alimentos/bebidas con requisitos de higiene estrictos. Por componente, cámaras y software concentran mayor valor unitario y márgenes, mientras transportadores y monitores/grabadores generan volumen recurrente. En aplicaciones, drenaje y alcantarillado lidera por base instalada y programas municipales, tubería industrial crece por integridad de activos, y conductos/canales eléctricos se beneficia de despliegue de fibra óptica y renovables. Cada segmento presenta dinámicas de precio, ciclo de venta y requisitos regulatorios distintos.

¿Cuál es la distribución geográfica del tamaño y participación del Mercado Europeo de Equipos de Inspección por Video a nivel global?

Europa representa un mercado maduro y regulado dentro del contexto global, con alta penetración de tecnologías avanzadas y estandarización de protocolos de inspección (EN 13508, Wincan). Los principales mercados nacionales —Alemania, Reino Unido, Francia, Italia, España y Países Bajos— concentran la mayoría de la facturación regional. Europa del Este muestra mayor crecimiento porcentual por modernización de infraestructura soviet-era y fondos de cohesión UE. La posición europea es de liderazgo tecnológico y exportador neto de equipos especializados, con empresas locales compitiendo globalmente en nichos de alta especificación (ATEX, nuclear, offshore).

¿Cómo se desglosa el análisis regional del Mercado Europeo de Equipos de Inspección por Video por rendimiento de mercado detallado?

Europa Occidental (DACH, Benelux, Francia, Reino Unido) muestra mercados saturados con alta tasa de reemplazo y adopción temprana de IA/cloud. Europa Nórdica destaca en aplicaciones offshore y entornos extremos. Europa del Sur (Italia, España, Portugal) impulsa crecimiento por planes nacionales de rehabilitación de redes de saneamiento financiados por fondos NextGen. Europa Central y Oriental (Polonia, República Checa, Rumanía) presenta mayor CAGR por brecha de infraestructura y fondos de cohesión UE. Cada región requiere estrategias de go-to-market adaptadas: partners locales certificados, cumplimiento normativo nacional y soporte postventa en idioma local.

¿Quiénes son las empresas líderes en el Mercado Europeo de Equipos de Inspección por Video y cuáles son sus estrategias?

CUES, Inc. lidera con cartera completa y fuerte presencia en drenaje municipal. Envirosight LLC destaca en innovación de cámaras modulares y software basado en cloud. IBAK Helmut Hunger GmbH & Co. KG domina en Europa Central con sistemas robásticos para tuberías de gran diámetro y fuerte red de distribuidores. TechCorr se especializa en inspección de corrosión y integridad de activos para petróleo/gas/químicos. Vivax-Metrotech Corporation complementa con localización de servicios subterráneos y mapeo 3D. Estrategias comunes: expansión de plataformas SaaS, alianzas con integradores de sistemas, y desarrollo de capacidades de análisis automático de defectos (AI/ML).

¿Qué revela el análisis de las Cinco Fuerzas de Porter sobre el Mercado Europeo de Equipos de Inspección por Video?

Rivalidad entre competidores existentes: Alta, por diferenciación tecnológica y contratos marco de largo plazo. Amenaza de nuevos entrantes: Media-baja, por barreras regulatorias (ATEX, MID), capital intensivo y lealtad de canal. Poder de negociación de proveedores: Medio, concentrado en sensores de imagen, óptica y semiconductores especializados. Poder de negociación de compradores: Alto, grandes operadores (municipales, utilities, oil majors) con procesos de licitación formales y exigencias de TCO. Amenaza de sustitutos: Media-baja, tecnologías alternativas (ultrasonido, liDAR, drones) son complementarias más que sustitutivas para inspección visual interna de tuberías.

¿Cuáles son las fortalezas, debilidades, oportunidades y amenazas (FODA) del Mercado Europeo de Equipos de Inspección por Video?

Fortalezas: Base instalada extensa, marco regulatorio armonizado UE, experiencia técnica profunda, exportación de tecnología. Debilidades: Ciclos de venta largos, dependencia de gasto público/infraestructura, fragmentación de estándares nacionales residuales. Oportunidades: Digitalización e IA para análisis predictivo, inspección de infraestructura de hidrógeno/CCUS, modelos IaaS, expansión en Europa del Este. Amenazas: Incertidumbre macroeconómica y presupuestos municipales, ciberseguridad en equipos conectados, escasez de técnicos cualificados, presión de precios de competidores asiáticos en segmentos de menor especificación.

¿Cómo se estructura el análisis de la cadena de valor del Mercado Europeo de Equipos de Inspección por Video?

La cadena de valor inicia en I+D de óptica, sensores CMOS/CCD, robótica de desplazamiento y algoritmos de visión artificial. Fabricación integra ensamblaje de cámaras, transportadores (orugas, push-rods), unidades de control y grabación ruggedizada. Distribución opera mediante redes de distribuidores certificados y ventas directas a key accounts. Servicios incluyen calibración, reparación, alquiler, formación y análisis de datos post-inspección (codificación PACP, reporting). Usuarios finales: operadores de redes de saneamiento, utilities, industrias de proceso, contratistas de inspección. La captura de valor migra hacia software, analytics y servicios recurrentes frente a hardware transaccional.

¿Cuáles son las principales conclusiones de inversión para el Mercado Europeo de Equipos de Inspección por Video?

Las oportunidades de inversión prioritarias incluyen: plataformas SaaS de gestión de activos e inspección con IA integrada (márgenes recurrentes altos), fabricantes de sensores y óptica especializada para entornos extremos (barreras técnicas), proveedores de servicios de inspección con flota propia y capacidad de escalado paneuropeo (consolidación roll-up), y desarrolladores de gemelos digitales para simulación de rehabilitación. Factores clave de due diligence: cartera de certificaciones ATEX/IECEx, propiedad intelectual en algoritmos de detección, contratos marco vigentes con utilities mayoristas, y capacidad de atraer/retener talento de talento de robótica/visión artificial.

¿Cuáles son las conclusiones finales y puntos clave del Mercado Europeo de Equipos de Inspección por Video?

El mercado europeo de equipos de inspección por video presenta crecimiento estructural respaldado por imperativos regulatorios, envejecimiento de infraestructura y transformación digital industrial. Con 526,42 millones en 2026 y proyección de 734,54 millones para 2033 (CAGR 4,87%), la oportunidad radica en la migración de valor hacia software, analytics y modelos de servicio. Los ganadores combinarán excelencia en hardware ruggedizado con plataformas digitales abiertas, redes de partners locales fuertes y capacidad de navegación regulatoria paneuropea. La sostenibilidad, seguridad y eficiencia operativa seguirán siendo los drivers fundamentales de inversión de los usuarios finales.

¿Qué metodología de investigación se utilizó para este estudio del Mercado Europeo de Equipos de Inspección por Video?

La investigación combina enfoque top-down y bottom-up. Fuentes primarias: entrevistas estructuradas con directivos de fabricantes (CUES, Envirosight, IBAK, TechCorr, Vivax-Metrotech), distribuidores, usuarios finales (utilities, operadores municipales, industrias de proceso) y asociaciones sectoriales. Fuentes secundarias: informes financieros de empresas cotizadas, bases de datos de patentes, registros de licitaciones públicas europeas (TED), estadísticas Eurostat (NACE 33.20, 42.21), publicaciones técnicas (WSA, EUSWG), y estudios de mercado previos. Validación mediante triangulación de datos y revisión por panel de expertos. Modelo de forecast basado en drivers macro (gasto infraestructura, edad activos), regulatorios y tecnológicos.

¿Cuál es el alcance y las limitaciones de esta investigación del Mercado Europeo de Equipos de Inspección por Video?

El alcance cubre el mercado europeo (UE27 + Reino Unido, Suiza, Noruega) de equipos de inspección visual remota para tuberías, conductos y espacios confinados, segmentado por usuario final (petróleo/gas, fabricación/construcción, alimentos/bebidas, químicos/farmacéuticos), componente (cámaras, transportadores, monitores/grabadores, software) y aplicación (drenaje/alcantarillado, conductos/canales eléctricos, tubería). Período: base 2026, forecast 2027-2033. Limitaciones: exclusión de inspección por drones aéreos, ultrasonido, liDAR y endoscopia industrial manual; estimaciones basadas en datos públicos y muestra representativa de entrevistas; no incluye desglose por país individual ni market share por empresa.

¿Qué empresas clave y desarrollos recientes destacan en el Mercado Europeo de Equipos de Inspección por Video?

CUES, Inc. ha lanzado plataformas de inspección con conectividad 4G/5G nativa y dashboard cloud para gestión de flotas. Envirosight LLC presentó cámaras modulares intercambiables con iluminación LED adaptativa y codificación automática de defectos asistida por IA. IBAK Helmut Hunger GmbH & Co. KG expandió su gama de robots para diámetros >2000mm con navegación autónoma y escaneo 3D integrado. TechCorr desarrolló sistemas de inspección con tolerancia a radiación para sector nuclear y certificaciones ATEX Zona 0 actualizadas. Vivax-Metrotech Corporation integró localización electromagnética y GPR en sus unidades de inspección para mapeo 3D completo de servicios subterráneos. Estas innovaciones reflejan la convergencia hardware-software-AI como vector competitivo principal.