Visión general del mercado de sistemas de medición de geometría de vía

Los sistemas de medición de geometría de vía son tecnologías especializadas diseñadas para evaluar y monitorear la geometría de las vías férreas, incluyendo parámetros como alineación, cant, curvatura, nivelación y holguras. Estos sistemas utilizan una combinación de sensores, láseres, cámaras y software de procesamiento para recopilar datos precisos sobre el estado de las vías. Su importancia radica en garantizar la seguridad operativa, optimizar el mantenimiento preventivo y mejorar la eficiencia del transporte ferroviario. El mercado abarca soluciones tanto de contacto como sin contacto, adaptadas a diferentes tipos de ferrocarriles, desde líneas de alta velocidad hasta sistemas de carga pesada y tranvías urbanos.

Impulsores, restricciones, desafíos y oportunidades del mercado de sistemas de medición de geometría de vía

El mercado se ve impulsado por la creciente demanda de transporte ferroviario eficiente y seguro, así como por la expansión de redes de alta velocidad en todo el mundo. La digitalización del mantenimiento ferroviario y la adopción de mantenimiento predictivo son factores clave que fomentan la adopción de estos sistemas. Sin embargo, enfrenta restricciones como los altos costos iniciales de implementación y la complejidad técnica de integrar sistemas en infraestructuras existentes. Los desafíos incluyen la necesidad de capacitación especializada y la resistencia al cambio en prácticas tradicionales de mantenimiento. Las oportunidades se presentan en mercados emergentes con proyectos de modernización ferroviaria y en el desarrollo de soluciones más autónomas e inteligentes.

Tendencias de crecimiento del mercado de sistemas de medición de geometría de vía

El mercado está experimentando una evolución significativa impulsada por la innovación tecnológica. Las tendencias actuales incluyen la integración de inteligencia artificial y machine learning para análisis predictivo, el desarrollo de sistemas móviles y portátiles para inspecciones más frecuentes, y la adopción de soluciones basadas en la nube para gestión de datos. La miniaturización de sensores y la mejora de la precisión de medición son avances clave. Además, se observa una creciente preferencia por sistemas sin contacto que reducen el tiempo de inspección y minimizan las interferencias con el tráfico ferroviario.

Impacto de COVID-19 en el mercado de sistemas de medición de geometría de vía

La pandemia de COVID-19 afectó inicialmente al mercado con retrasos en proyectos de infraestructura y restricciones en la movilidad que limitaron las actividades de mantenimiento. Sin embargo, también aceleró la adopción de soluciones digitales y remotas, ya que las empresas ferroviarias buscaron minimizar el contacto humano y optimizar operaciones con menos personal. La crisis resaltó la importancia de sistemas de monitoreo continuo para prevenir fallos y garantizar la seguridad. A medida que la industria se recupera, se observa una mayor inversión en tecnologías que permiten el mantenimiento predictivo y la toma de decisiones basada en datos.

Escenario competitivo del mercado de sistemas de medición de geometría de vía

El mercado presenta un escenario competitivo moderadamente concentrado, con varios actores globales y regionales compitiendo por cuota de mercado. Las empresas líderes se distinguen por su experiencia técnica, cartera de productos integral y presencia global. La competencia se basa en factores como la precisión de medición, facilidad de integración, soporte postventa y capacidad de innovación. Algunos competidores se enfocan en nichos específicos, como sistemas para alta velocidad o soluciones portátiles, mientras que otros ofrecen portafolios completos para todos los segmentos ferroviarios.

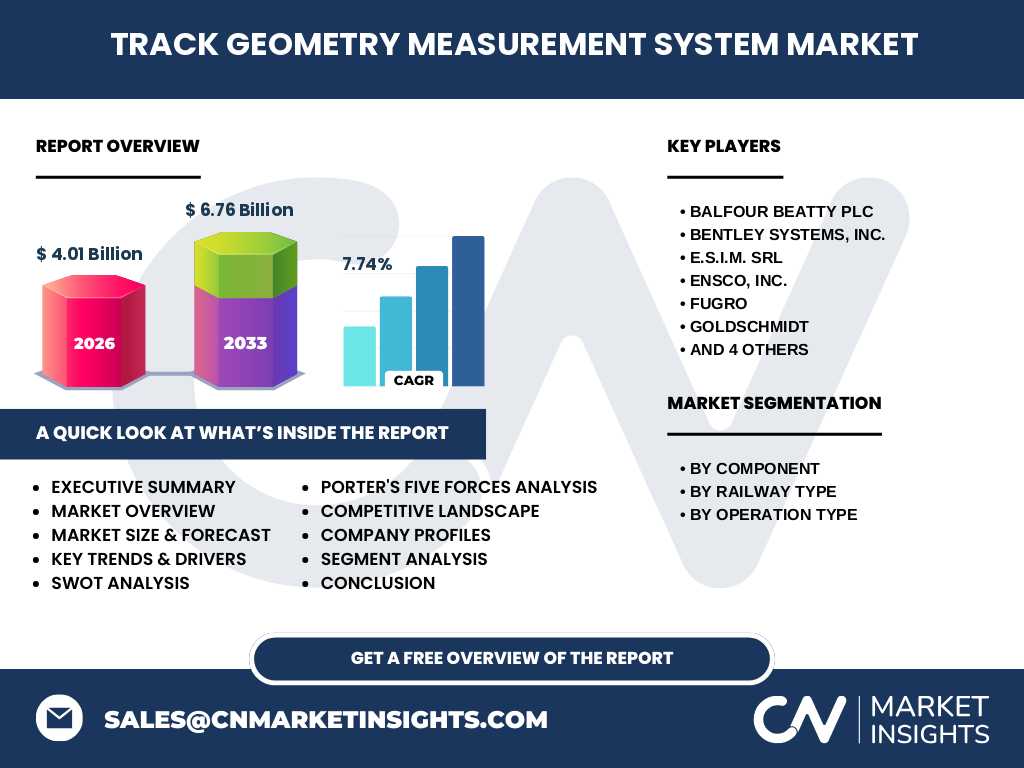

Resumen ejecutivo del mercado de sistemas de medición de geometría de vía

El mercado de sistemas de medición de geometría de vía se encuentra en una fase de crecimiento sostenido, impulsado por la expansión global de redes ferroviarias y la creciente conciencia sobre la importancia del mantenimiento preventivo. Con una tasa de crecimiento anual compuesta del 7.74%, el sector evoluciona hacia soluciones más inteligentes, conectadas y eficientes. La segmentación por componente, tipo de ferrocarril y operación refleja la diversidad de necesidades del mercado. Las empresas líderes continúan invirtiendo en I+D para desarrollar tecnologías que mejoren la precisión, reduzcan costos operativos y faciliten la integración con sistemas de gestión ferroviaria existentes.

Proyección del mercado de sistemas de medición de geometría de vía

El mercado está proyectado para crecer de manera significativa entre 2026 y 2033, alcanzando un valor estimado de 6.76 mil millones de dólares para el año 2033. Este crecimiento refleja una expansión sostenida impulsada por la modernización de infraestructuras ferroviarias existentes y la construcción de nuevas líneas, especialmente en mercados emergentes de Asia, África y América Latina. La demanda de sistemas más sofisticados con capacidades de análisis predictivo y conectividad IoT continuará aumentando, lo que impulsará la innovación y la adopción de soluciones integrales de gestión de la geometría de vía.

Tamaño y participación del mercado de sistemas de medición de geometría de vía por segmentación

El mercado se segmenta principalmente por componente, tipo de ferrocarril y tipo de operación. En términos de componentes, el hardware representa la mayor parte de los ingresos debido a la complejidad y costo de los sensores y equipos de medición. El software y servicios, aunque representan porcentajes menores, muestran las tasas de crecimiento más altas, impulsados por la demanda de análisis de datos y mantenimiento predictivo. Por tipo de ferrocarril, los sistemas para ferrocarriles de alta velocidad y convencionales dominan el mercado, mientras que los segmentos de carga pesada y ferrocarriles ligeros presentan oportunidades de crecimiento específicas. Los sistemas de operación sin contacto están ganando popularidad por su eficiencia operativa.

Tamaño y participación global del mercado de sistemas de medición de geometría de vía por región

A nivel global, el mercado presenta una distribución geográfica desigual, con regiones desarrolladas como Europa y América del Norte liderando en adopción tecnológica y valor de mercado. Asia-Pacífico emerge como la región de más rápido crecimiento, impulsada por la expansión de redes de alta velocidad en China, India y países del sudeste asiático. América Latina y África representan mercados emergentes con significativas oportunidades de crecimiento a medida que modernizan sus infraestructuras ferroviarias. El Medio Oriente también muestra un crecimiento prometedor con proyectos de transporte ferroviario de vanguardia.

Análisis regional del mercado de sistemas de medición de geometría de vía

Europa mantiene una posición líder gracias a su extensa red ferroviaria, enfoque en seguridad y adopción temprana de tecnologías de mantenimiento predictivo. América del Norte sigue con un mercado maduro enfocado en modernización y eficiencia operativa. Asia-Pacífico experimenta el crecimiento más dinámico, impulsado por inversiones masivas en infraestructura ferroviaria, especialmente en China e India. América Latina presenta un crecimiento moderado con proyectos de modernización en Brasil, México y Argentina. África, aunque actualmente representa una porción menor del mercado, ofrece oportunidades significativas a medida que países como Marruecos, Egipto y Sudáfrica expanden sus redes ferroviarias.

Perfiles de las principales empresas en el mercado de sistemas de medición de geometría de vía

El mercado cuenta con empresas líderes que han establecido su reputación a través de décadas de innovación y experiencia. Balfour Beatty plc se destaca por sus soluciones integrales de infraestructura ferroviaria. Bentley Systems, Inc. ofrece software especializado para análisis de datos de vía. E.S.I.M. Srl y ENSCO, Inc. son reconocidos por sus sistemas de medición de alta precisión. Fugro y Goldschmidt aportan experiencia en geotecnia e ingeniería ferroviaria. Mermec Inc. y Nextsense GmbH (Hexagon) se especializan en tecnologías de inspección de vías. Plasser and Theurer y R.Bance and Co. Ltd. completan el panorama con soluciones de mantenimiento y equipos especializados.

Análisis de las cinco fuerzas de Porter del mercado de sistemas de medición de geometría de vía

El análisis de las cinco fuerzas revela un mercado con barreras de entrada moderadas debido a los altos requisitos técnicos y la necesidad de cumplir con estándares de seguridad estrictos. El poder de negociación de los compradores varía según el segmento, siendo mayor en mercados maduros con múltiples proveedores. Los proveedores de componentes especializados mantienen cierto poder de negociación debido a la tecnología patentada. La amenaza de sustitución es baja, ya que los sistemas de medición de geometría de vía son esenciales para la seguridad ferroviaria. La rivalidad competitiva es intensa, impulsada por la innovación tecnológica y la expansión geográfica de los principales actores.

Análisis FODA del mercado de sistemas de medición de geometría de vía

Las fortalezas del mercado incluyen la creciente demanda de soluciones de seguridad ferroviaria, la innovación tecnológica continua y la expansión global de redes ferroviarias. Las debilidades se manifiestan en los altos costos de implementación y la complejidad de integración con sistemas existentes. Las oportunidades se presentan en mercados emergentes, el desarrollo de soluciones más autónomas y la creciente adopción de mantenimiento predictivo. Las amenazas incluyen la incertidumbre económica que afecta las inversiones en infraestructura, la competencia de tecnologías alternativas y los desafíos regulatorios en diferentes regiones.

Análisis de la cadena de valor del mercado de sistemas de medición de geometría de vía

La cadena de valor del mercado comienza con la investigación y desarrollo de tecnologías de sensores, software y sistemas de procesamiento. Los proveedores de componentes especializados suministran hardware crítico, mientras que los fabricantes ensamblan sistemas completos. Los distribuidores y revendedores facilitan la entrada al mercado en diferentes regiones. Los servicios de instalación, capacitación y mantenimiento representan una parte significativa del valor agregado. Finalmente, los usuarios finales, que incluyen operadores ferroviarios, empresas de mantenimiento y autoridades de transporte, implementan estos sistemas para mejorar la seguridad y eficiencia de sus operaciones.

Principales perspectivas de inversión en el mercado de sistemas de medición de geometría de vía

Las oportunidades de inversión se concentran en empresas que desarrollan tecnologías innovadoras como sistemas sin contacto, soluciones basadas en inteligencia artificial y plataformas de análisis predictivo. Los mercados emergentes ofrecen alto potencial de crecimiento, particularmente en Asia-Pacífico y América Latina. Las inversiones en I+D para mejorar la precisión, reducir costos y desarrollar soluciones más autónomas presentan retornos atractivos. Además, las empresas que ofrecen soluciones integrales que combinan hardware, software y servicios están bien posicionadas para capturar mayor valor en el mercado.

Conclusión del mercado de sistemas de medición de geometría de vía

El mercado de sistemas de medición de geometría de vía se encuentra en una trayectoria de crecimiento sólido, impulsado por la expansión global de redes ferroviarias y la creciente importancia de la seguridad y eficiencia operativa. Con una proyección de crecimiento del 7.74% anual, el sector evoluciona hacia soluciones más inteligentes y conectadas. La diversificación por segmentos y regiones ofrece múltiples oportunidades para los participantes del mercado. Las empresas que invierten en innovación, expanden su presencia geográfica y desarrollan soluciones integrales están mejor posicionadas para capturar valor en este mercado en crecimiento.

Metodología de investigación

La investigación se realizó mediante un enfoque integral que combinó análisis de datos secundarios de fuentes confiables del sector, entrevistas con expertos de la industria y validación de hallazgos a través de múltiples fuentes. Se emplearon técnicas de triangulación de datos para garantizar la precisión de las proyecciones. El análisis consideró factores macroeconómicos, tendencias tecnológicas y dinámicas competitivas. Se utilizaron modelos de pronóstico basados en datos históricos y supuestos de crecimiento razonables para estimar el tamaño del mercado y su evolución futura.

Alcance de la investigación

Esta investigación cubre el mercado global de sistemas de medición de geometría de vía desde 2025 hasta 2032, con datos históricos y proyecciones futuras. El alcance incluye segmentación por componente, tipo de ferrocarril y operación, así como análisis regional detallado. Se consideran tanto tecnologías de contacto como sin contacto, abarcando soluciones para ferrocarriles de alta velocidad, convencionales, de carga pesada y ligeros. La investigación excluye sistemas de señalización y comunicaciones ferroviarias no relacionados directamente con la medición de geometría de vía.

Principales empresas y desarrollos recientes en el mercado de sistemas de medición de geometría de vía

Las principales empresas del sector continúan innovando y expandiendo su presencia global. Balfour Beatty plc ha anunciado recientemente contratos para modernización de infraestructura ferroviaria en Europa. Bentley Systems, Inc. lanzó actualizaciones de su software de análisis de datos con capacidades mejoradas de inteligencia artificial. E.S.I.M. Srl presentó nuevos sistemas de medición de alta precisión para ferrocarriles de alta velocidad. ENSCO, Inc. expandió sus operaciones en Asia-Pacífico con nuevas alianzas estratégicas. Fugro y Goldschmidt han desarrollado soluciones integradas que combinan medición de geometría con análisis geotécnico. Mermec Inc. y Nextsense GmbH (Hexagon) presentaron innovaciones en sistemas sin contacto con mayor autonomía. Plasser and Theurer y R.Bance and Co. Ltd. han fortalecido su presencia en mercados emergentes a través de acuerdos de distribución y desarrollo de productos adaptados a necesidades regionales específicas.