Marché de la gestion des déchets médicaux : Vue d'ensemble - Définition, portée et importance

Le marché de la gestion des déchets médicaux englobe l'ensemble des services et des solutions dédiés à la collecte, au transport, au stockage, au traitement et à l'élimination des déchets générés par les établissements de santé, les laboratoires, les centres de recherche et les autres structures produisant des déchets médicaux. Ces déchets comprennent les déchets pathologiques, les objets tranchants, les produits chimiques, les médicaments périmés et les déchets radioactifs. La portée de ce marché s'étend des services de collecte porte-à-porte aux installations de traitement spécialisées, en passant par les solutions de recyclage et de valorisation énergétique. L'importance de ce secteur réside dans son rôle crucial pour la protection de la santé publique, la prévention des infections nosocomiales, la préservation de l'environnement et le respect des réglementations sanitaires strictes. Avec l'augmentation des activités de soins de santé à l'échelle mondiale et le renforcement des normes environnementales, ce marché joue un rôle fondamental dans la chaîne de valeur des services de santé.

Moteurs, freins, défis et opportunités du marché de la gestion des déchets médicaux

Les principaux moteurs de croissance du marché de la gestion des déchets médicaux incluent l'augmentation des dépenses mondiales dans le secteur de la santé, la croissance démographique et le vieillissement de la population, qui entraînent une hausse de la production de déchets médicaux. Les réglementations environnementales de plus en plus strictes et les normes de sécurité sanitaire renforcées constituent également des facteurs clés de développement. Cependant, le marché fait face à plusieurs défis, notamment les coûts élevés associés au traitement et à l'élimination appropriée des déchets, les contraintes logistiques complexes et la nécessité d'une main-d'œuvre spécialisée. Les opportunités significatives résident dans le développement de technologies de traitement innovantes, l'expansion des services dans les régions émergentes, l'intégration de solutions numériques pour l'optimisation des processus et la croissance du marché des déchets recyclables issus des soins de santé. L'émergence de modèles économiques circulaires dans le secteur de la santé représente également une opportunité majeure pour les acteurs du marché.

Tendances de croissance du marché de la gestion des déchets médicaux

Le marché de la gestion des déchets médicaux connaît actuellement plusieurs tendances de croissance significatives. La numérisation des processus de gestion des déchets, avec l'adoption de systèmes de suivi et de traçabilité, transforme l'industrie. L'émergence de solutions de traitement non-incinération, telles que l'autoclavage et le traitement chimique, gagne en popularité en raison de leur empreinte environnementale réduite. La tendance vers l'internalisation des services de traitement par les grands établissements de santé se développe, bien que les services externalisés restent dominants. L'innovation dans les technologies de recyclage des déchets médicaux, en particulier pour les plastiques et les métaux, représente une tendance émergente. L'augmentation de la sensibilisation à l'environnement et la demande croissante de solutions durables poussent les acteurs du marché à développer des approches plus écologiques. De plus, la consolidation du marché à travers des fusions et acquisitions stratégiques continue de façonner le paysage concurrentiel.

Impact du COVID-19 sur le marché de la gestion des déchets médicaux

La pandémie de COVID-19 a eu un impact profond et multidimensionnel sur le marché de la gestion des déchets médicaux. La production massive de déchets médicaux, notamment les équipements de protection individuelle, les kits de test et les déchets infectieux, a considérablement augmenté la demande de services de gestion des déchets. Cette situation a mis à l'épreuve les capacités de traitement existantes et a accéléré l'innovation dans les technologies de traitement. La pandémie a également mis en lumière l'importance cruciale de la gestion appropriée des déchets médicaux pour prévenir la propagation des infections. Cependant, elle a également créé des défis logistiques importants, notamment des perturbations de la chaîne d'approvisionnement et des restrictions de mouvement. La trajectoire de récupération post-pandémique montre une demande soutenue pour des services améliorés de gestion des déchets, avec une attention particulière portée à la préparation aux situations d'urgence et à la résilience des systèmes de gestion des déchets.

Landscape concurrentiel du marché de la gestion des déchets médicaux

Le paysage concurrentiel du marché de la gestion des déchets médicaux est caractérisé par la présence d'acteurs mondiaux et régionaux offrant une gamme variée de services. Les principaux concurrents tels que Stericycle, Veolia, Waste Management, Inc., et Clean Harbors dominent le marché grâce à leur vaste réseau opérationnel, leur expertise technique et leurs ressources financières importantes. Ces entreprises se distinguent par leurs capacités de traitement diversifiées, couvrant l'incinération, l'autoclavage et le traitement chimique. La concurrence s'intensifie également au niveau régional, avec des acteurs locaux qui se disputent des parts de marché dans des zones géographiques spécifiques. Les stratégies compétitives incluent l'innovation technologique, l'expansion géographique, les acquisitions stratégiques et le développement de solutions durables. La différenciation se fait principalement à travers la qualité du service, la conformité réglementaire, l'efficacité opérationnelle et l'engagement envers la responsabilité environnementale.

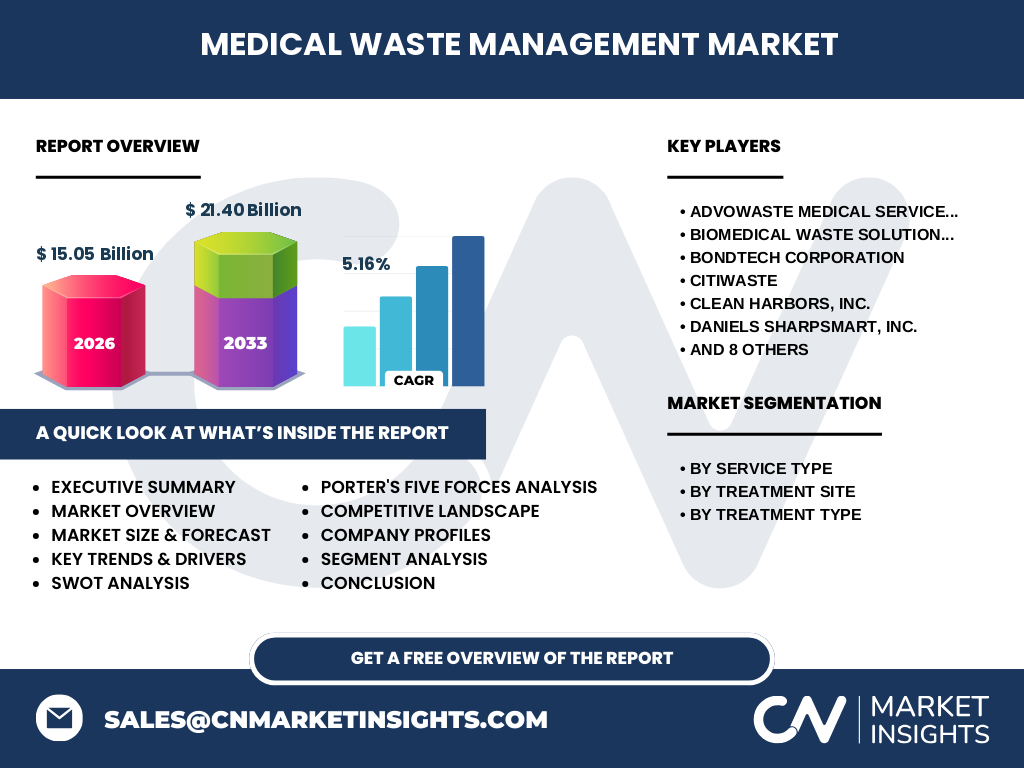

Résumé exécutif

Le marché de la gestion des déchets médicaux présente un potentiel de croissance significatif, avec une taille estimée à 15.05 milliards d'unités en 2026 et des projections atteignant 21.40 milliards d'unités pour la période 2027-2033, reflétant un taux de croissance annuel composé (TCAC) de 5.16%. Ce marché est segmenté par type de service, site de traitement et type de traitement, offrant des opportunités diversifiées pour les acteurs du secteur. Les principaux moteurs de croissance incluent l'augmentation des activités de santé, les réglementations strictes et la sensibilisation croissante à l'environnement. Le marché fait face à des défis liés aux coûts opérationnels élevés et aux exigences réglementaires complexes. Les tendances émergentes telles que la numérisation, les solutions de traitement durables et l'innovation technologique façonnent l'avenir du secteur. Le paysage concurrentiel est dominé par des acteurs mondiaux établis, tandis que des opportunités existent pour les nouveaux entrants innovants. Le marché offre des perspectives d'investissement attractives, en particulier dans les régions en développement et pour les technologies de traitement alternatives.

Prévisions du marché de la gestion des déchets médicaux

Les prévisions pour le marché de la gestion des déchets médicaux indiquent une trajectoire de croissance stable et prometteuse pour la période 2025-2032. Partant d'une base de 15.05 milliards d'unités en 2026, le marché devrait atteindre 21.40 milliards d'unités d'ici 2033, enregistrant ainsi un TCAC de 5.16%. Cette croissance est principalement alimentée par l'expansion continue des infrastructures de santé à l'échelle mondiale, l'augmentation de la production de déchets médicaux due au vieillissement de la population et aux avancées médicales, ainsi que par le renforcement des réglementations environnementales. Les prévisions par segment révèlent des opportunités particulières dans les services de traitement et d'élimination, ainsi que dans les technologies alternatives de traitement telles que l'autoclavage et le traitement chimique. Sur le plan géographique, les régions en développement devraient connaître une croissance plus rapide, tandis que les marchés matures continueront d'évoluer vers des solutions plus durables et technologiquement avancées. Les investissements dans l'innovation et l'expansion des capacités de traitement resteront des facteurs clés pour capitaliser sur ces opportunités de croissance.

Taille et part de marché de la gestion des déchets médicaux par segmentation

Le marché de la gestion des déchets médicaux est segmenté selon plusieurs critères clés qui influencent sa structure et son potentiel de croissance. En termes de type de service, les segments de collecte, de transport et de stockage représentent une part significative du marché, suivis de près par les services de traitement et d'élimination. Le segment du recyclage, bien que plus petit, montre une croissance prometteuse grâce à l'innovation technologique. Concernant le site de traitement, les installations externes dominent actuellement le marché en raison de leur capacité à gérer de grands volumes et de leur expertise spécialisée, tandis que les sites internes gagnent en popularité parmi les grands établissements de santé cherchant à optimiser leurs coûts. En ce qui concerne le type de traitement, l'incinération reste la méthode la plus répandue, mais l'autoclavage et le traitement chimique gagnent progressivement des parts de marché en raison de leurs avantages environnementaux. Ces segments offrent des opportunités diversifiées pour les acteurs du marché, avec des taux de croissance variables selon les régions et les applications spécifiques.

Taille et part du marché mondial de la gestion des déchets médicaux par région

La répartition géographique du marché de la gestion des déchets médicaux révèle des dynamiques régionales distinctes. L'Amérique du Nord, avec ses réglementations strictes et ses infrastructures de santé avancées, détient une part de marché significative, soutenue par une forte concentration d'établissements de santé et une prise de conscience environnementale élevée. L'Europe suit de près, bénéficiant de politiques environnementales progressistes et d'une industrie de la santé bien établie. La région Asie-Pacifique émerge comme un marché à croissance rapide, stimulée par l'expansion des infrastructures de santé, l'urbanisation rapide et l'augmentation des dépenses de santé dans des pays comme la Chine et l'Inde. L'Amérique latine et le Moyen-Orient/Afrique présentent des opportunités de croissance substantielles, bien que les défis liés à l'infrastructure et à la réglementation puissent ralentir l'adoption. La taille et la part de marché par région varient considérablement, reflétant les différences dans les systèmes de santé, les cadres réglementaires, les conditions économiques et les priorités environnementales locales.

Analyse régionale du marché de la gestion des déchets médicaux

L'analyse régionale du marché de la gestion des déchets médicaux révèle des tendances et des opportunités distinctes selon les zones géographiques. En Amérique du Nord, le marché est mature et hautement réglementé, avec une forte demande pour des solutions innovantes et durables. L'Europe suit une trajectoire similaire, avec une attention particulière portée à la réduction de l'empreinte carbone et à l'économie circulaire. La région Asie-Pacifique présente le taux de croissance le plus élevé, tiré par l'expansion rapide des infrastructures de santé, l'urbanisation et l'augmentation des investissements dans les technologies de traitement des déchets. Les pays d'Asie du Sud-Est, en particulier, offrent des opportunités significatives en raison de leur croissance démographique et de leurs besoins croissants en matière de gestion des déchets médicaux. L'Amérique latine et le Moyen-Orient/Afrique, bien que présentant des défis liés à l'infrastructure et à la réglementation, offrent un potentiel de croissance important à mesure que les systèmes de santé se développent et que les normes environnementales se renforcent. Chaque région nécessite des approches adaptées, tenant compte des conditions locales, des réglementations spécifiques et des préférences du marché.

Profils des principales entreprises du marché de la gestion des déchets médicaux

Le marché de la gestion des déchets médicaux est dominé par plusieurs acteurs clés qui se distinguent par leur expertise, leur portée mondiale et leur innovation. Stericycle REMONDIS SE & Co. KG se positionne comme un leader mondial, offrant une gamme complète de services de gestion des déchets médicaux avec un fort accent sur la conformité réglementaire et la durabilité. Veolia, avec son expertise dans la gestion environnementale, propose des solutions intégrées couvrant la collecte, le traitement et le recyclage des déchets médicaux. Waste Management, Inc. tire parti de son vaste réseau nord-américain pour offrir des services spécialisés de gestion des déchets médicaux. Clean Harbors, Inc. se distingue par ses capacités de traitement d'urgence et ses solutions pour les déchets dangereux. Des acteurs spécialisés comme BioMedical Waste Solutions et Daniels Sharpsmart, Inc. se concentrent sur des segments spécifiques du marché, offrant des solutions innovantes et ciblées. Ces entreprises adoptent des stratégies variées, allant de l'expansion géographique à l'innovation technologique, pour maintenir leur position concurrentielle et répondre aux besoins évolutifs du marché.

Analyse des cinq forces de Porter du marché de la gestion des déchets médicaux

L'analyse des cinq forces de Porter révèle un marché de la gestion des déchets médicaux avec des dynamiques concurrentielles spécifiques. La menace des nouveaux entrants est modérée à élevée en raison des exigences réglementaires strictes et des investissements importants nécessaires pour établir des installations de traitement, bien que des opportunités existent pour les acteurs spécialisés et régionaux. Le pouvoir de négociation des fournisseurs est relativement faible, car les matières premières nécessaires aux services de gestion des déchets sont généralement standardisées et disponibles auprès de multiples sources. En revanche, le pouvoir de négociation des acheteurs, en particulier les grands établissements de santé, peut être significatif en raison de leur volume et de leur capacité à comparer les services. La menace des substituts est limitée, car les méthodes de traitement des déchets médicaux sont fortement réglementées et les alternatives sont limitées. L'intensité de la rivalité concurrentielle est élevée, avec de nombreux acteurs se disputant des parts de marché dans un environnement où la différenciation se fait principalement à travers la qualité du service, l'efficacité opérationnelle et l'innovation technologique. Cette analyse souligne l'importance de l'innovation, de l'efficacité opérationnelle et de la conformité réglementaire comme facteurs clés de succès dans ce marché.

Analyse SWOT du marché de la gestion des déchets médicaux

L'analyse SWOT du marché de la gestion des déchets médicaux révèle des forces, des faiblesses, des opportunités et des menaces significatives. Parmi les forces, on compte la demande croissante et stable due à l'expansion des infrastructures de santé, les réglementations strictes garantissant la sécurité et la conformité, et l'expertise technique des acteurs établis. Les faiblesses incluent les coûts opérationnels élevés, la complexité de la logistique, et la dépendance à l'égard des cadres réglementaires qui peuvent varier considérablement selon les régions. Les opportunités sont nombreuses, notamment l'expansion dans les marchés émergents, l'innovation dans les technologies de traitement durables, et le développement de solutions de recyclage et de valorisation énergétique. Les menaces comprennent la volatilité des prix de l'énergie affectant les coûts de traitement, les changements réglementaires soudains, et la concurrence accrue des nouveaux entrants innovants. Cette analyse souligne l'importance d'une stratégie équilibrée qui capitalise sur les forces et les opportunités tout en atténuant les faiblesses et les menaces, en mettant l'accent sur l'innovation, l'efficacité opérationnelle et l'adaptabilité aux changements du marché.

Analyse de la chaîne de valeur du marché de la gestion des déchets médicaux

L'analyse de la chaîne de valeur du marché de la gestion des déchets médicaux révèle une structure complexe impliquant plusieurs activités clés. En amont, la chaîne commence avec les fournisseurs d'équipements et de technologies de traitement, ainsi que les entreprises de logistique spécialisées dans le transport de déchets médicaux. Les activités principales incluent la collecte et le transport des déchets depuis les points de génération, le stockage temporaire dans des installations sécurisées, et le traitement final par diverses méthodes telles que l'incinération, l'autoclavage ou le traitement chimique. Les activités de soutien comprennent la conformité réglementaire, la gestion des permis, la formation du personnel et les systèmes de suivi et de traçabilité. En aval, les services de conseil en gestion des déchets et les solutions de recyclage ajoutent de la valeur à la chaîne. L'efficacité de cette chaîne de valeur dépend de l'intégration transparente de ces activités, de l'innovation technologique, de la gestion efficace des coûts et de la capacité à s'adapter aux changements réglementaires et aux demandes du marché. Les entreprises qui optimisent leur chaîne de valeur grâce à l'automatisation, à l'analyse de données et aux pratiques durables sont mieux positionnées pour réussir dans ce marché concurrentiel.

Principales perspectives d'investissement sur le marché de la gestion des déchets médicaux

Le marché de la gestion des déchets médicaux offre plusieurs perspectives d'investissement attrayantes pour les parties prenantes. Les investissements dans les technologies de traitement innovantes, en particulier les alternatives à l'incinération telles que l'autoclavage et le traitement chimique, présentent des opportunités significatives en raison de leur empreinte environnementale réduite et de leur conformité aux réglementations de plus en plus strictes. L'expansion dans les marchés émergents, notamment en Asie-Pacifique et en Amérique latine, offre un potentiel de croissance élevé à mesure que les infrastructures de santé se développent et que les réglementations environnementales se renforcent. Les solutions numériques pour l'optimisation de la gestion des déchets, y compris les systèmes de suivi et de traçabilité, représentent un domaine d'investissement prometteur. Les technologies de recyclage et de valorisation énergétique des déchets médicaux attirent également l'attention des investisseurs en raison de leur alignement avec les objectifs de développement durable. De plus, les fusions et acquisitions stratégiques continuent d'être une stratégie d'investissement clé, permettant aux entreprises d'étendre leur présence géographique, d'acquérir de nouvelles technologies et de renforcer leur position concurrentielle. Les investisseurs sont également attirés par les entreprises qui démontrent un engagement fort envers la durabilité et l'innovation, car ces facteurs deviennent de plus en plus importants pour les clients et les régulateurs.

Conclusion du marché de la gestion des déchets médicaux

Le marché de la gestion des déchets médicaux présente un paysage dynamique et en croissance, caractérisé par une demande stable alimentée par l'expansion des infrastructures de santé mondiales et le renforcement des réglementations environnementales. Avec une taille de marché projetée de 15.05 milliards d'unités en 2026 et une croissance anticipée à 21.40 milliards d'unités d'ici 2033, le secteur offre des opportunités substantielles pour les acteurs existants et les nouveaux entrants. Les tendances clés telles que l'innovation technologique, la numérisation des processus, et l'accent mis sur la durabilité façonnent l'avenir du marché. Les défis liés aux coûts opérationnels élevés et à la complexité réglementaire nécessitent des stratégies adaptatives et innovantes. Les investissements dans les technologies de traitement alternatives, l'expansion dans les marchés émergents, et le développement de solutions de recyclage et de valorisation énergétique représentent des domaines clés de croissance. Le succès dans ce marché dépendra de la capacité des entreprises à naviguer dans un environnement réglementaire complexe, à innover continuellement, à optimiser leurs opérations et à répondre aux attentes croissantes en matière de durabilité environnementale. Dans l'ensemble, le marché de la gestion des déchets médicaux offre un potentiel significatif pour les investisseurs et les acteurs du secteur qui sont prêts à s'adapter et à innover dans ce domaine crucial de la santé publique et de la protection de l'environnement.

Méthodologie de recherche

La méthodologie de recherche utilisée pour cette analyse du marché de la gestion des déchets médicaux combine des approches quantitatives et qualitatives pour garantir une compréhension complète et précise du secteur. La recherche primaire a impliqué des entretiens approfondis avec des experts de l'industrie, des dirigeants d'entreprise et des parties prenantes clés pour recueillir des informations de première main sur les tendances du marché, les défis et les opportunités. La recherche secondaire a inclus l'analyse de rapports industriels, de publications gouvernementales, de bases de données financières et de sources d'information réputées pour valider et compléter les données primaires. L'analyse de marché a utilisé des techniques statistiques avancées pour modéliser la croissance, segmenter le marché et prévoir les tendances futures. L'évaluation concurrentielle a été réalisée à travers une analyse détaillée des acteurs clés, de leurs stratégies, de leurs parts de marché et de leurs innovations. La triangulation des données a été employée pour garantir la cohérence et la fiabilité des résultats. Cette approche méthodologique rigoureuse assure que les conclusions et les recommandations présentées sont fondées sur des preuves solides et reflètent fidèlement la réalité du marché de la gestion des déchets médicaux.

Champ d'application de la recherche

Le champ d'application de cette recherche sur le marché de la gestion des déchets médicaux couvre une analyse complète du secteur, en se concentrant sur les aspects clés qui influencent sa dynamique et son potentiel de croissance. La recherche englobe une évaluation globale du marché, y compris une analyse détaillée par type de service (collecte, transport et stockage, traitement et élimination, recyclage), par site de traitement (externe, interne) et par type de traitement (incinération, autoclavage, traitement chimique). L'étude couvre également une analyse régionale approfondie, examinant les tendances et les opportunités dans les principales zones géographiques. Le champ d'application inclut une évaluation des principaux acteurs du marché, de leurs stratégies, de leurs innovations et de leur positionnement concurrentiel. De plus, la recherche examine les facteurs macroéconomiques, réglementaires et technologiques qui influencent le marché. Les limites de la recherche incluent la disponibilité de données spécifiques dans certaines régions émergentes et la nature dynamique des réglementations environnementales qui peuvent évoluer rapidement. Cette portée étendue garantit une compréhension holistique du marché de la gestion des déchets médicaux, fournissant des insights précieux pour les parties prenantes et les décideurs du secteur.

Principales entreprises et développements récents sur le marché de la gestion des déchets médicaux

Le marché de la gestion des déchets médicaux est façonné par plusieurs entreprises de premier plan qui continuent d'innover et d'étendre leurs opérations. Stericycle REMONDIS SE & Co. KG a récemment annoncé l'expansion de ses installations de traitement en Europe, renforçant ainsi sa présence sur le marché continental. Veolia a lancé une nouvelle technologie de traitement des déchets médicaux à faible émission de carbone, démontrant son engagement envers la durabilité environnementale. Waste Management, Inc. a conclu un partenariat stratégique avec un fournisseur de technologies de recyclage pour développer des solutions innovantes de valorisation des déchets médicaux. Clean Harbors, Inc. a acquis une entreprise régionale de gestion des déchets médicaux, élargissant ainsi son empreinte géographique aux États-Unis. BioMedical Waste Solutions a introduit un système de suivi numérique avancé pour améliorer la traçabilité des déchets médicaux. Daniels Sharpsmart, Inc. a lancé une nouvelle génération de conteneurs réutilisables pour les objets tranchants, réduisant ainsi les déchets plastiques. Ces développements récents soulignent l'importance de l'innovation, de la durabilité et de l'expansion stratégique dans le paysage concurrentiel du marché de la gestion des déchets médicaux.