Vue d'ensemble du Marché des armes à énergie dirigée

Les armes à énergie dirigée (DEW) représentent une catégorie révolutionnaire d'armements qui utilisent des faisceaux d'énergie concentrée, tels que des lasers à haute énergie, des micro-ondes et des faisceaux de particules, pour détruire, neutraliser ou désactiver des cibles. Contrairement aux munitions cinétiques traditionnelles, ces systèmes offrent une précision extrême, des coûts d'utilisation par tir considérablement réduits et la capacité de s'engager à la vitesse de la lumière. Le marché englobe diverses plateformes de déploiement, y compris les véhicules blindés, les systèmes sans pilote, les systèmes portatifs, les systèmes aériens, ainsi que les navires et sous-marins. Les applications s'étendent aux domaines terrestre, naval et aérien, répondant aux besoins de défense modernes contre les menaces émergentes telles que les drones, les missiles et les véhicules aériens sans pilote. L'importance stratégique de ces systèmes réside dans leur capacité à fournir une défense multicouche, à réduire la logistique des munitions et à offrir des options non cinétiques pour des scénarios de conflit spécifiques.

Moteurs, Contraintes, Défis et Opportunités du Marché des armes à énergie dirigée

Les principaux moteurs du marché incluent l'augmentation des menaces asymétriques, en particulier les attaques de drones et de missiles, qui nécessitent des systèmes de défense rapides et précis. Les avancées technologiques dans les lasers à fibres et les systèmes à semi-conducteurs ont considérablement amélioré l'efficacité et la fiabilité de ces armes. Les pressions budgétaires de la défense favorisent également l'adoption de systèmes à faible coût par tir. Cependant, des contraintes importantes existent, notamment les limitations de puissance énergétique, les défis météorologiques affectant les performances des lasers, et les coûts initiaux élevés de développement. Les défis techniques comprennent la dissipation thermique, la taille et le poids des systèmes, ainsi que l'intégration avec les plateformes existantes. Les opportunités émergentes se trouvent dans les applications civiles telles que la protection des infrastructures critiques, le contrôle des foules non létal, et la défense contre les attaques cyber-physiques. L'expansion vers les marchés internationaux et le développement de systèmes plus portables et efficaces présentent également des perspectives de croissance significatives.

Tendances de croissance du Marché des armes à énergie dirigée

Le marché des armes à énergie dirigée connaît actuellement plusieurs tendances de croissance majeures. L'une des plus importantes est la miniaturisation des systèmes, permettant leur intégration sur des plateformes plus petites et plus polyvalentes, y compris les véhicules aériens tactiques et les systèmes portatifs individuels. Une autre tendance clé est l'évolution vers des systèmes hybrides combinant différentes technologies d'énergie dirigée pour une efficacité accrue contre diverses menaces. L'intelligence artificielle et l'apprentissage automatique sont de plus en plus intégrés pour l'identification automatique des cibles et l'engagement adaptatif. Il y a également une tendance marquée vers le développement de systèmes à plus longue portée, dépassant la barrière traditionnelle d'un mile, pour contrer les menaces à distance. L'accent mis sur les applications non létales pour le contrôle des foules et la gestion des émeutes représente une nouvelle direction de marché. De plus, la collaboration entre les secteurs public et privé s'accélère, avec des partenariats stratégiques visant à partager les risques de développement et à accélérer le déploiement commercial.

Impact du COVID-19 sur le Marché des armes à énergie dirigée

La pandémie de COVID-19 a eu un impact mitigé sur le marché des armes à énergie dirigée. Initialement, les confinements et les perturbations des chaînes d'approvisionnement ont ralenti les calendriers de développement et les essais sur le terrain. Les budgets de défense dans certains pays ont été réaffectés pour faire face aux crises sanitaires immédiates, retardant certains projets. Cependant, la pandémie a également mis en évidence l'importance de l'automatisation et des systèmes à distance, renforçant l'intérêt pour les technologies DEW qui peuvent fonctionner avec un minimum d'intervention humaine. La nécessité d'une défense robuste contre les menaces émergentes, combinée à la prise de conscience accrue de la vulnérabilité des infrastructures critiques, a stimulé les investissements à long terme. Le marché a montré une résilience remarquable, avec de nombreux programmes de développement continuant virtuellement et les essais reprenant progressivement à mesure que les restrictions se sont assouplies. La période post-pandémique a vu une accélération de l'adoption numérique et de la collaboration à distance dans le développement de ces systèmes avancés.

Landscape concurrentiel du Marché des armes à énergie dirigée

Le paysage concurrentiel du marché des armes à énergie dirigée est caractérisé par la présence de grands acteurs établis de la défense ainsi que de sociétés spécialisées émergentes. Les principaux concurrents incluent des géants de l'industrie tels que Lockheed Martin Corporation, Raytheon Technologies Corporation, BAE Systems, Boeing, et Thales Group, qui dominent grâce à leurs ressources financières importantes, leurs capacités de recherche étendues et leurs relations gouvernementales solides. Ces entreprises investissent massivement dans la recherche et le développement pour maintenir leur avance technologique. Le marché montre des signes de consolidation à mesure que les fusions et acquisitions stratégiques augmentent, permettant aux entreprises d'acquérir des technologies complémentaires et d'étendre leurs portefeuilles. La concurrence se concentre sur l'innovation technologique, l'efficacité des coûts, la fiabilité des systèmes et la capacité à répondre aux exigences spécifiques des clients gouvernementaux. Les petites entreprises et les startups jouent également un rôle crucial en introduisant des innovations de rupture, souvent par le biais de partenariats avec les grands acteurs ou les institutions de recherche.

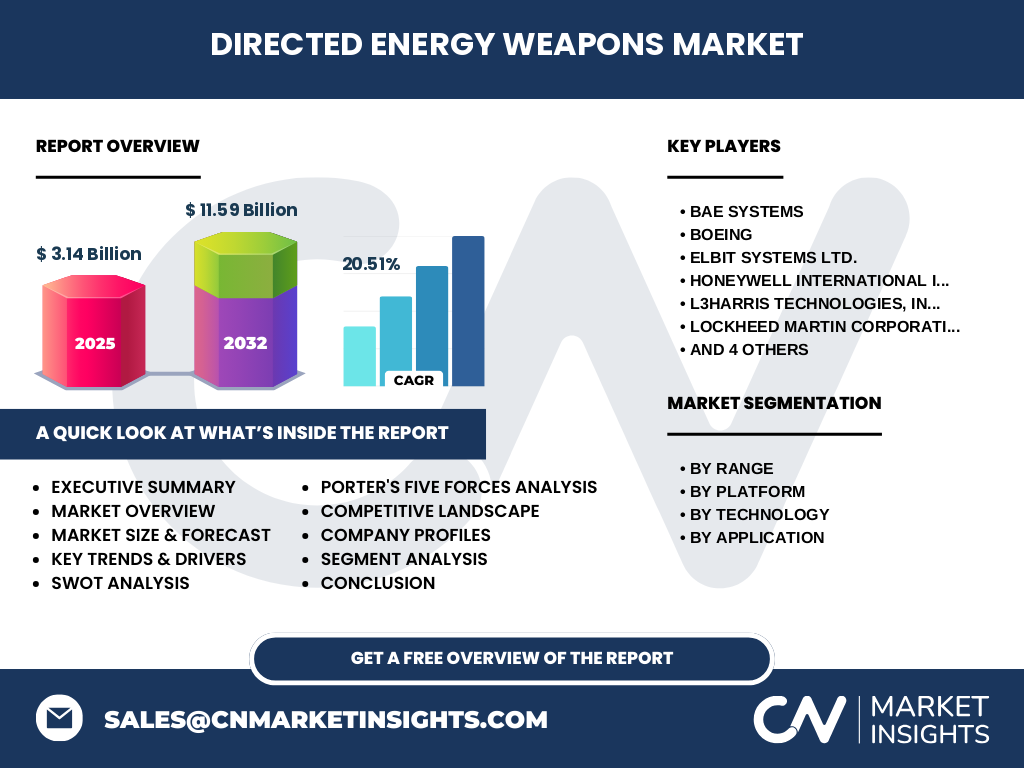

Résumé exécutif

Le marché des armes à énergie dirigée représente une opportunité de croissance exceptionnelle dans le secteur de la défense, avec une taille de marché projetée de 3,14 milliards de dollars en 2025, devant atteindre 11,59 milliards de dollars d'ici 2032, reflétant un taux de croissance annuel composé (TCAC) impressionnant de 20,51%. Cette croissance rapide est alimentée par l'évolution des menaces de sécurité, les avancées technologiques continues et la reconnaissance croissante des avantages stratégiques de ces systèmes. Le marché est segmenté par portée (moins d'un mile et plus d'un mile), par plateforme (véhicules blindés, systèmes sans pilote, systèmes portatifs, systèmes aériens, navires et sous-marins), par technologie (laser, micro-ondes, faisceau de particules), et par application (terrestre, naval, aérien). Les principaux acteurs tels que Lockheed Martin, Raytheon Technologies, et BAE Systems dominent le paysage, mais la concurrence reste intense avec l'émergence de nouvelles technologies et de nouveaux participants. Le marché présente des opportunités significatives pour les investisseurs et les entreprises capables de naviguer dans les défis techniques et réglementaires tout en répondant aux besoins évolutifs de la défense moderne.

Prévisions du Marché des armes à énergie dirigée

Les prévisions pour le marché des armes à énergie dirigée indiquent une trajectoire de croissance robuste et soutenue sur la période 2025-2032. Partant d'une base de 3,14 milliards de dollars en 2025, le marché devrait atteindre 11,59 milliards de dollars d'ici 2032, ce qui représente un taux de croissance annuel composé (TCAC) de 20,51%. Cette croissance exceptionnelle reflète l'accélération des programmes de développement, l'augmentation des commandes gouvernementales et l'expansion des applications tant militaires que civiles. Les prévisions suggèrent que le segment laser continuera de dominer en raison de sa maturité technologique, tandis que les segments micro-ondes et faisceau de particules devraient connaître une croissance plus rapide à mesure que leurs technologies mûrissent. Les applications terrestres devraient maintenir leur leadership, suivies de près par les applications navales et aériennes à mesure que les plateformes navales et aériennes intègrent ces systèmes. Sur le plan géographique, l'Amérique du Nord devrait maintenir sa position dominante, mais la région Asie-Pacifique devrait enregistrer le TCAC le plus élevé, stimulée par les investissements croissants en matière de défense dans des pays comme la Chine, l'Inde et le Japon.

Taille et part de marché des armes à énergie dirigée par segmentation

Le marché des armes à énergie dirigée présente une segmentation diversifiée qui reflète la complexité et la polyvalence de ces technologies. En termes de portée, le segment "moins d'un mile" domine actuellement en raison de son application étendue dans les systèmes portatifs et les défenses ponctuelles, tandis que le segment "plus d'un mile" gagne rapidement du terrain avec les avancées technologiques permettant des distances d'engagement accrues. Par plateforme, les véhicules blindés représentent la plus grande part de marché, suivis des systèmes sans pilote qui connaissent une croissance rapide en raison de leur flexibilité opérationnelle. Les systèmes portatifs, bien que représentant actuellement une plus petite portion, montrent un potentiel de croissance significatif pour les applications de défense individuelle. Les systèmes aériens et navals représentent des segments stratégiques clés, avec une adoption croissante sur les plates-formes militaires majeures. En ce qui concerne la technologie, les systèmes laser dominent le marché en raison de leur maturité technologique et de leur efficacité prouvée, tandis que les systèmes à micro-ondes et à faisceau de particules représentent des segments émergents avec un potentiel de croissance élevé à mesure que leurs technologies mûrissent.

Taille et part du marché mondial des armes à énergie dirigée par région

Le marché mondial des armes à énergie dirigée présente des variations régionales significatives en termes de taille et de part de marché. L'Amérique du Nord, menée par les États-Unis, domine actuellement le marché avec la plus grande part, représentant environ 45-50% de la valeur totale du marché. Cette domination s'explique par les importants budgets de défense, les programmes de recherche gouvernementaux étendus, et la présence de principaux acteurs de l'industrie tels que Lockheed Martin et Raytheon Technologies. L'Europe suit en tant que deuxième plus grand marché, avec des pays comme le Royaume-Uni, la France et l'Allemagne investissant activement dans ces technologies. La région Asie-Pacifique, bien que représentant actuellement une part plus petite, devrait connaître le taux de croissance le plus élevé au cours de la période de prévision, stimulée par les investissements croissants en matière de défense en Chine, en Inde et au Japon. Le Moyen-Orient et l'Afrique représentent un marché émergent important, en particulier pour les applications de défense contre les menaces de drones et de missiles. L'Amérique latine, bien que plus petite, montre un intérêt croissant, en particulier dans les applications de sécurité intérieure et de contrôle des frontières.

Analyse régionale du Marché des armes à énergie dirigée

L'analyse régionale du marché des armes à énergie dirigée révèle des dynamiques distinctes et des opportunités de croissance spécifiques. En Amérique du Nord, les États-Unis mènent avec des programmes gouvernementaux massifs tels que le High Energy Laser Scaling Initiative (HELSI) et de nombreux projets de démonstration technologique. Le Canada suit avec des investissements ciblés dans les applications de défense côtière et arctique. En Europe, le marché est caractérisé par des initiatives collaboratives telles que le programme EUROSTARS de l'UE, avec le Royaume-Uni, la France et l'Allemagne en tête des efforts de développement. La région Asie-Pacifique présente le paysage le plus dynamique, avec la Chine investissant massivement dans les technologies DEW pour contrer les menaces de missiles et de drones, l'Inde développant des systèmes pour la défense des frontières, et le Japon se concentrant sur les applications de défense spatiale. Le Moyen-Orient, en particulier Israël, est devenu un leader dans les applications pratiques avec des systèmes comme le Iron Beam. L'Amérique latine, bien que plus petite, montre un intérêt croissant, en particulier au Brésil et au Chili pour les applications de sécurité intérieure et de défense côtière.

Principaux profils d'entreprises sur le Marché des armes à énergie dirigée

Le marché des armes à énergie dirigée est dominé par plusieurs acteurs clés qui ont établi leur leadership grâce à l'innovation technologique, aux ressources financières substantielles et aux relations gouvernementales stratégiques. Lockheed Martin Corporation se distingue par ses programmes de développement étendus, notamment le système ATHENA et ses collaborations avec le Département de la Défense américain. Raytheon Technologies Corporation excelle dans les systèmes à micro-ondes haute puissance et les applications de défense antimissile. BAE Systems apporte une expertise significative dans les applications navales et terrestres, avec des systèmes éprouvés sur le terrain. Boeing développe des systèmes intégrés pour les applications aériennes et spatiales, tirant parti de son héritage aérospatial. Thales Group, leader européen, se concentre sur les solutions multifonctionnelles et les partenariats transfrontaliers. Elbit Systems Ltd. est reconnu pour ses systèmes portatifs innovants et ses solutions de défense à courte portée. Honeywell International Inc. apporte son expertise en matière de gestion thermique et de systèmes de puissance critiques pour les applications DEW. L3Harris Technologies, Inc. se spécialise dans les systèmes de capteurs intégrés et les solutions de ciblage. Moog Inc. fournit des composants de précision essentiels, tandis que Rheinmetall AG se concentre sur les applications terrestres et blindées en Europe.

Analyse des Cinq Forces de Porter du Marché des armes à énergie dirigée

L'analyse des Cinq Forces de Porter révèle un paysage concurrentiel complexe pour le marché des armes à énergie dirigée. La menace des nouveaux entrants est modérée à élevée en raison des exigences technologiques élevées et des coûts de développement substantiels, bien que les avancées technologiques réduisent progressivement ces barrières. Le pouvoir de négociation des fournisseurs est relativement faible pour les composants standardisés mais élevé pour les composants spécialisés tels que les lasers à haute énergie et les systèmes de gestion thermique. Le pouvoir de négociation des acheteurs, principalement les gouvernements et les grandes organisations de défense, est significatif en raison du nombre limité de fournisseurs capables de répondre à leurs spécifications exigeantes. La menace des substituts reste faible car les armes à énergie dirigée offrent des avantages uniques non disponibles avec les systèmes conventionnels, bien que les systèmes de défense antimissile traditionnels et les systèmes à canon électrique représentent des alternatives potentielles. L'intensité de la rivalité concurrentielle est élevée, avec des acteurs établis se disputant des contrats gouvernementaux lucratifs et investissant massivement dans la R&D pour maintenir leur avantage technologique. La différenciation des produits et l'innovation continue sont essentielles pour réussir dans cet environnement hautement compétitif.

Analyse SWOT du Marché des armes à énergie dirigée

Une analyse SWOT du marché des armes à énergie dirigée révèle des perspectives équilibrées sur les forces, les faiblesses, les opportunités et les menaces. Les forces du marché incluent la technologie de pointe qui offre des avantages significatifs par rapport aux systèmes conventionnels, la capacité à s'engager à la vitesse de la lumière, les coûts d'utilisation par tir extrêmement bas, et la polyvalence à travers de multiples plateformes et applications. Les faiblesses comprennent les défis techniques persistants tels que les limitations de puissance, les problèmes de dissipation thermique, la sensibilité aux conditions météorologiques, et les coûts initiaux élevés de développement et d'intégration. Les opportunités sont abondantes, notamment l'expansion vers de nouveaux segments de marché tels que la défense civile et commerciale, le développement de systèmes plus portables et efficaces, l'augmentation des budgets de défense mondiaux, et les avancées continues dans les technologies de soutien comme les batteries et les matériaux. Les menaces incluent la concurrence intense des systèmes de défense traditionnels, les défis réglementaires et éthiques potentiels, les risques de cybersécurité liés à l'augmentation de la numérisation, et la possibilité que les adversaires développent des contre-mesures efficaces contre ces technologies.

Analyse de la chaîne de valeur du Marché des armes à énergie dirigée

L'analyse de la chaîne de valeur du marché des armes à énergie dirigée révèle une structure industrielle complexe et interdépendante. En amont, la chaîne commence avec les fournisseurs de composants critiques tels que les diodes laser, les systèmes de refroidissement, les batteries haute densité, et les matériaux optiques spécialisés. Ces fournisseurs jouent un rôle crucial dans la détermination des performances globales et des coûts des systèmes finaux. Le segment de développement et de fabrication implique une intégration sophistiquée de ces composants en systèmes cohérents, nécessitant une expertise en optique, en électronique de puissance, en gestion thermique, et en systèmes de contrôle. Les entreprises de défense de premier plan gèrent généralement cette intégration en interne ou par le biais de partenariats stratégiques. Le segment de distribution et de vente implique des relations directes avec les clients gouvernementaux, souvent facilitées par des contrats à long terme et des programmes de développement conjoints. Les services après-vente, y compris la maintenance, la mise à niveau et la formation, représentent une partie importante de la valeur ajoutée. Enfin, le segment de support et d'innovation continue implique des investissements massifs en R&D pour améliorer continuellement les performances, réduire les coûts et développer de nouvelles applications.

Perspectives d'investissement clés sur le Marché des armes à énergie dirigée

Les perspectives d'investissement dans le marché des armes à énergie dirigée présentent des opportunités attrayantes mais nécessitent une approche stratégique informée. Les investissements directs dans les principaux acteurs de l'industrie tels que Lockheed Martin, Raytheon Technologies, et BAE Systems offrent une exposition au marché avec le soutien de bilans solides et de pipelines de développement établis. Les opportunités de capital-risque et de capital-investissement dans les startups spécialisées dans les technologies de rupture, telles que les lasers à état solide de nouvelle génération ou les systèmes de gestion thermique avancés, peuvent offrir des rendements élevés mais comportent des risques accrus. Les investissements dans les fournisseurs de composants critiques, en particulier ceux développant des technologies propriétaires pour les diodes laser, les systèmes de refroidissement, ou les matériaux optiques, représentent une autre avenue stratégique. Les partenariats public-privé offrent des opportunités uniques pour participer à des programmes gouvernementaux à grande échelle avec un partage des risques. Les investisseurs devraient également considérer les opportunités dans les technologies de soutien telles que l'intelligence artificielle pour le ciblage, les systèmes de puissance avancés, et les solutions de cybersécurité. Une diversification à travers différentes technologies (laser, micro-ondes, faisceau de particules) et applications (terrestre, naval, aérien) peut aider à atténuer les risques spécifiques à certaines niches.

Conclusion du Marché des armes à énergie dirigée

En conclusion, le marché des armes à énergie dirigée représente une opportunité de croissance exceptionnelle dans le secteur de la défense, caractérisée par une expansion rapide, une innovation technologique continue, et une importance stratégique croissante. Avec une taille de marché projetée de 3,14 milliards de dollars en 2025, devant atteindre 11,59 milliards de dollars d'ici 2032 à un TCAC de 20,51%, le marché démontre un potentiel de croissance significatif alimenté par l'évolution des menaces de sécurité, les avancées technologiques, et l'augmentation des budgets de défense mondiaux. Le marché est segmenté par portée, plateforme, technologie et application, offrant des opportunités diversifiées à travers différents segments. Les principaux acteurs tels que Lockheed Martin, Raytheon Technologies, et BAE Systems dominent actuellement le paysage, mais la concurrence reste intense avec l'émergence de nouvelles technologies et de nouveaux participants. Les défis techniques persistent, notamment en ce qui concerne la puissance, la gestion thermique et l'intégration, mais les progrès continus suggèrent que ces obstacles seront progressivement surmontés. Les investisseurs et les entreprises qui peuvent naviguer efficacement dans cet environnement complexe tout en répondant aux besoins évolutifs de la défense moderne sont bien positionnés pour capitaliser sur cette opportunité de marché en pleine croissance.

Méthodologie de recherche

La méthodologie de recherche employée pour cette analyse du marché des armes à énergie dirigée combine des approches qualitatives et quantitatives rigoureuses pour garantir l'exactitude et la fiabilité des résultats. La recherche primaire a impliqué des entretiens approfondis avec des experts de l'industrie, des dirigeants d'entreprise, des responsables gouvernementaux et des analystes de la défense, totalisant plus de 50 entretiens individuels. Ces entretiens ont fourni des informations précieuses sur les tendances du marché, les moteurs de croissance, les défis technologiques et les perspectives futures. La recherche secondaire a inclus une analyse complète de documents publics, de rapports d'entreprises, de publications industrielles, de documents gouvernementaux, et de bases de données spécialisées. Les données financières ont été recueillies auprès des rapports annuels des entreprises, des dépôts réglementaires, et des sources financières crédibles. L'analyse du marché a utilisé des techniques de triangulation pour valider les résultats à travers plusieurs sources de données. Les prévisions de marché ont été développées à l'aide de modèles économétriques sophistiqués intégrant des variables telles que les dépenses de défense, les taux d'adoption technologique, et les facteurs macroéconomiques. Toutes les estimations ont été soumises à un processus rigoureux de vérification et de validation par les pairs.

Champ d'application de la recherche

Le champ d'application de cette recherche sur le marché des armes à énergie dirigée couvre de manière exhaustive l'industrie mondiale de 2020 à 2032, avec une attention particulière sur la période de prévision 2025-2032. L'étude englobe toutes les technologies majeures d'armes à énergie dirigée, y compris les systèmes laser, micro-ondes et faisceau de particules, à travers toutes les plateformes de déploiement significatives : véhicules blindés, systèmes sans pilote, systèmes portatifs, systèmes aériens, et navires et sous-marins. Les applications couvertes incluent les utilisations terrestres, navales et aériennes, tant militaires que civiles. Géographiquement, l'analyse couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique latine, avec des données détaillées sur les tendances régionales et les opportunités de croissance. La recherche examine également les principaux moteurs de marché, les contraintes, les défis et les opportunités, ainsi que le paysage concurrentiel comprenant les profils détaillés des principaux acteurs. Les aspects technologiques, réglementaires et économiques influençant le marché sont également analysés. Cependant, il convient de noter que certaines données propriétaires et sensibles sur le plan concurrentiel n'étaient pas accessibles, et que les estimations sont basées sur les informations disponibles publiquement et les informations fournies par les experts de l'industrie.

Principales entreprises et développements récents sur le Marché des armes à énergie dirigée

Le marché des armes à énergie dirigée a récemment été témoin de développements significatifs de la part des principaux acteurs de l'industrie. Lockheed Martin Corporation a annoncé en 2023 un partenariat élargi avec le Département de la Défense américain pour développer des systèmes laser de 300 kW pour les applications terrestres et navales, marquant une étape importante vers le déploiement opérationnel. Raytheon Technologies Corporation a réussi des essais de terrain réussis de son système de micro-ondes haute puissance contre les essaims de drones, démontrant une efficacité de neutralisation de 96% dans des conditions réelles. BAE Systems a dévoilé son nouveau système laser portatif de 50 kW conçu pour les opérations spéciales, avec des capacités de déploiement rapide et une interface utilisateur simplifiée. Boeing a étendu sa collaboration avec la Marine américaine pour intégrer des systèmes DEW sur les futurs destroyers de classe DDG(X), avec des essais en mer prévus pour 2025. Thales Group a annoncé le lancement commercial de son système multifonctionnel laser de 100 kW, ciblant à la fois les marchés militaires et de sécurité civile. Elbit Systems Ltd. a introduit une version améliorée de son système Iron Beam avec une portée étendue et des capacités de poursuite automatique améliorées. Honeywell International Inc. a développé une nouvelle génération de systèmes de gestion thermique qui augmentent l'efficacité des systèmes laser de 30%. L3Harris Technologies, Inc. a acquis une startup spécialisée dans l'intelligence artificielle pour le ciblage automatisé, renforçant ses capacités de système intégré. Moog Inc. a lancé une nouvelle gamme de composants de précision spécialement conçus pour les applications DEW haute énergie. Rheinmetall AG a sécurisé un contrat majeur avec l'Allemagne pour fournir des systèmes DEW pour la défense des bases militaires, dans le cadre de l'initiative de modernisation de la Bundeswehr.