Vue d'ensemble du marché de l'automatisation de la conception électronique en Europe - Définition, portée et importance

L'automatisation de la conception électronique (EDA) représente un ensemble d'outils logiciels essentiels pour concevoir des circuits intégrés et des systèmes électroniques complexes. En Europe, ce marché englobe les solutions CAE (Computer-Aided Engineering), SIP (Silicon Intellectual Property), la vérification de la conception physique des circuits intégrés, ainsi que les outils pour PCB et MCM (Multi-Chip Module). L'importance stratégique de ce marché réside dans son rôle fondamental pour l'innovation technologique dans des secteurs clés comme l'aérospatiale, l'automobile, les télécommunications et l'électronique grand public. L'Europe, avec ses industries manufacturières avancées et ses centres de recherche de premier plan, constitue un marché crucial pour le développement de solutions EDA de pointe.

Facteurs moteurs, contraintes, défis et opportunités du marché de l'automatisation de la conception électronique en Europe

Les principaux moteurs du marché incluent la demande croissante pour des appareils électroniques plus performants et miniaturisés, l'essor de l'Internet des objets (IoT) et des véhicules autonomes, ainsi que les investissements massifs dans les technologies 5G et l'intelligence artificielle. Les contraintes principales concernent la complexité croissante des conceptions, les coûts élevés des licences logicielles et la nécessité de compétences techniques spécialisées. Les défis incluent l'adaptation aux nouvelles technologies de fabrication comme le 3nm et le 2nm, ainsi que la gestion de la propriété intellectuelle dans un environnement de plus en plus interconnecté. Les opportunités majeures se trouvent dans le développement de solutions EDA pour l'électronique organique, les technologies quantiques émergentes et l'optimisation énergétique des systèmes électroniques.

Tendances de croissance du marché de l'automatisation de la conception électronique en Europe

Les tendances actuelles du marché européen de l'EDA montrent une accélération significative vers l'intégration de l'intelligence artificielle et du machine learning dans les outils de conception. On observe également une montée en puissance des solutions cloud-based et des plateformes collaboratives permettant le travail à distance et la gestion de projets internationaux. L'adoption croissante de la conception basée sur des modèles et l'utilisation de jumeaux numériques (digital twins) transforment les processus de développement. Parallèlement, l'émergence de la conception durable et l'optimisation de la consommation énergétique deviennent des priorités majeures pour les concepteurs européens.

Impact du COVID-19 sur le marché de l'automatisation de la conception électronique en Europe

La pandémie de COVID-19 a initialement provoqué des perturbations dans la chaîne d'approvisionnement et ralenti certains projets de développement. Cependant, elle a également accéléré la transformation numérique et l'adoption d'outils de collaboration à distance, stimulant ainsi la demande pour des solutions EDA basées sur le cloud. Le marché a démontré une résilience remarquable grâce à la nature essentielle des technologies électroniques dans les secteurs médical, des télécommunications et de l'infrastructure numérique. La période de récupération a vu une accélération des investissements dans l'automatisation et l'optimisation des processus de conception, positionnant le marché pour une croissance robuste dans les années à venir.

Paysage concurrentiel du marché de l'automatisation de la conception électronique en Europe

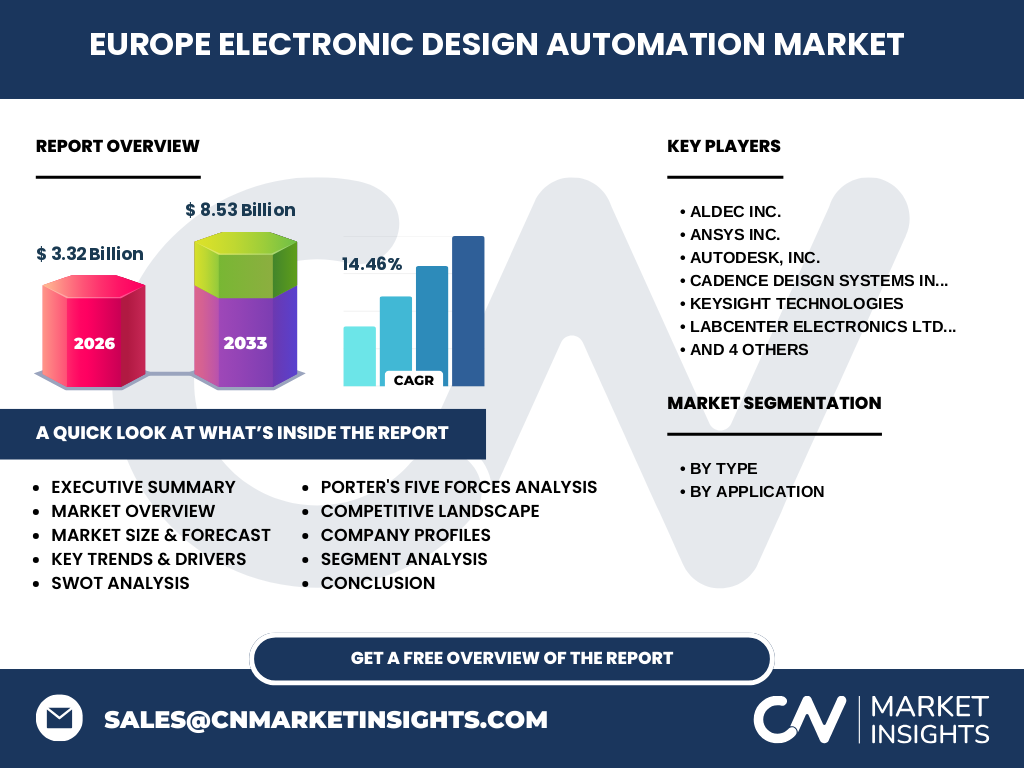

Le marché européen de l'EDA présente un paysage concurrentiel dynamique avec la présence de géants mondiaux tels qu'Ansys, Cadence Design Systems, Keysight Technologies et Synopsys, aux côtés d'acteurs spécialisés comme Aldec, Labcenter Electronics et Zuken. La consolidation du marché se poursuit avec des acquisitions stratégiques visant à élargir les portefeuilles de produits et à intégrer des technologies émergentes. La concurrence s'intensifie autour de l'innovation, de l'expérience utilisateur et de l'intégration de solutions complètes couvrant l'ensemble du cycle de conception. Les entreprises européennes se concentrent sur des niches spécialisées tout en collaborant avec des partenaires internationaux pour maintenir leur compétitivité.

Résumé exécutif - Aperçu de haut niveau et principales conclusions sur le marché de l'automatisation de la conception électronique en Europe

Le marché européen de l'automatisation de la conception électronique connaît une période de transformation significative, avec une croissance projetée de 3,32 milliards d'euros en 2026 à 8,53 milliards d'euros d'ici 2033, représentant un taux de croissance annuel composé (CAGR) de 14,46%. Cette croissance exceptionnelle est alimentée par l'innovation technologique continue, l'expansion des applications dans de nouveaux secteurs industriels, et l'évolution des besoins en matière de conception électronique complexe. Le marché se caractérise par une segmentation diversifiée couvrant les outils CAE, SIP, la vérification physique et les solutions PCB/MCM, répondant aux besoins des industries aérospatiales, automobiles, de télécommunications et grand public. Les entreprises leaders investissent massivement dans la recherche et développement pour maintenir leur avantage concurrentiel dans cet environnement en évolution rapide.

Prévisions du marché de l'automatisation de la conception électronique en Europe - Projections pour la période 2025-2032

Les projections pour le marché européen de l'EDA indiquent une trajectoire de croissance soutenue sur la période 2025-2032. Partant d'une base de 3,32 milliards d'euros en 2026, le marché devrait atteindre 8,53 milliards d'euros d'ici 2033, ce qui représente un CAGR impressionnant de 14,46%. Cette croissance découle de plusieurs facteurs convergents : l'adoption croissante de technologies avancées comme la 5G et l'IA, l'expansion du marché des véhicules électriques et autonomes, et la demande croissante pour des solutions électroniques plus sophistiquées dans tous les secteurs industriels. Les segments CAE et SIP devraient connaître les taux de croissance les plus élevés, tandis que les applications automobiles et de télécommunications domineront en termes de part de marché.

Taille et part de marché de l'automatisation de la conception électronique en Europe par segmentation

Le marché européen de l'EDA se segmente principalement par type de solution et par application. En termes de types, les solutions CAE (Computer-Aided Engineering) représentent la plus grande part, suivies par les solutions SIP (Silicon Intellectual Property), la vérification de la conception physique des circuits intégrés, et les outils PCB & MCM. Par application, le segment automobile émerge comme le plus dynamique, stimulé par la transition vers les véhicules électriques et autonomes. Les télécommunications représentent également une part significative, portées par le déploiement de la 5G et les technologies de réseau de nouvelle génération. L'électronique grand public continue de représenter une part substantielle, tandis que l'aérospatiale et la défense maintiennent une demande stable pour des solutions haut de gamme.

Taille et part de marché mondial de l'automatisation de la conception électronique en Europe par région

L'Europe occupe une position stratégique sur le marché mondial de l'EDA, représentant une part significative de la valeur totale du marché. Les principaux clusters technologiques en Europe, notamment dans des régions comme la Silicon Saxony en Allemagne, la région parisienne en France, et le "M4 corridor" au Royaume-Uni, contribuent de manière disproportionnée à la croissance du marché. L'Allemagne domine le marché européen avec sa forte industrie automobile et ses capacités de fabrication avancées, suivie par la France avec ses industries aérospatiales et de défense. Les pays nordiques excellent dans les télécommunications et l'électronique grand public, tandis que l'Europe de l'Est émerge comme un centre de développement de logiciels spécialisés à coût compétitif.

Analyse régionale du marché de l'automatisation de la conception électronique en Europe

L'analyse régionale révèle des dynamiques de marché distinctes à travers l'Europe. L'Allemagne, en tant que leader industriel, concentre une part importante du marché grâce à ses géants automobiles et ses fabricants de semi-conducteurs. La France excelle dans les applications aérospatiales et de défense, avec une forte concentration de centres de recherche et de développement. Le Royaume-Uni maintient une position forte dans les télécommunications et l'électronique grand public, malgré les défis post-Brexit. Les pays nordiques, notamment la Suède et la Finlande, sont des leaders dans les technologies de communication sans fil. L'Europe de l'Est, en particulier la Pologne et la République tchèque, émerge comme des centres de développement de logiciels EDA à coût compétitif, attirant des investissements significatifs.

Profils des principales entreprises du marché de l'automatisation de la conception électronique en Europe

Le marché européen de l'EDA est dominé par des acteurs internationaux de premier plan et des spécialistes régionaux. Cadence Design Systems et Synopsys maintiennent des positions de leadership grâce à leurs portefeuilles de produits complets et leur innovation continue. Ansys se distingue dans les simulations multiphysiques, tandis qu'Autodesk étend son influence dans la conception collaborative. Les acteurs européens comme Zuken et Labcenter Electronics se concentrent sur des niches spécifiques, offrant des solutions adaptées aux besoins locaux. Aldec et Mentor Graphics (maintenant partie de Siemens) se spécialisent dans la vérification et la validation des conceptions. Chaque entreprise développe des stratégies distinctes, allant de l'innovation technologique à l'expansion géographique, pour capturer des parts de marché croissantes.

Analyse des cinq forces de Porter du marché de l'automatisation de la conception électronique en Europe

L'analyse des cinq forces de Porter révèle un marché européen de l'EDA caractérisé par une rivalité intense entre les concurrents établis, qui se disputent l'innovation et la part de marché. Le pouvoir de négociation des acheteurs est modéré à élevé, en particulier pour les grandes entreprises industrielles qui exigent des solutions intégrées et un support technique robuste. Le pouvoir de négociation des fournisseurs reste relativement faible en raison de la nature spécialisée des composants logiciels. La menace des nouveaux entrants est modérée, car les barrières à l'entrée sont élevées en raison des exigences technologiques et des coûts de développement. La menace des substituts est limitée, car les solutions EDA restent essentielles pour la conception électronique complexe, bien que les technologies émergentes puissent perturber les modèles traditionnels.

Analyse SWOT du marché de l'automatisation de la conception électronique en Europe

Les forces du marché européen de l'EDA incluent une base industrielle solide, un écosystème de recherche et développement avancé, et une main-d'œuvre hautement qualifiée. Les faiblesses comprennent la fragmentation du marché, les coûts élevés de développement, et la dépendance à l'égard des fournisseurs de semi-conducteurs externes. Les opportunités sont nombreuses, notamment l'expansion dans de nouveaux secteurs industriels, l'adoption de l'IA et du cloud computing, et le développement de solutions durables. Les menaces incluent la concurrence mondiale intense, les tensions géopolitiques affectant les chaînes d'approvisionnement, et l'évolution rapide des technologies qui peut rapidement rendre les solutions obsolètes.

Analyse de la chaîne de valeur du marché de l'automatisation de la conception électronique en Europe

La chaîne de valeur du marché européen de l'EDA s'étend de la recherche fondamentale et du développement de technologies de base, à la création de logiciels spécialisés, en passant par l'intégration de solutions sur mesure pour les clients finaux. Les activités à forte valeur ajoutée incluent la recherche et développement de nouvelles méthodologies de conception, le développement d'algorithmes d'optimisation, et la fourniture de services de conseil et de support technique. Les entreprises européennes se concentrent de plus en plus sur les services à valeur ajoutée, y compris la formation, la personnalisation des solutions, et l'intégration de systèmes complexes. La collaboration entre les universités, les centres de recherche et l'industrie crée un écosystème dynamique qui renforce la position compétitive de l'Europe sur le marché mondial de l'EDA.

Principales perspectives d'investissement sur le marché de l'automatisation de la conception électronique en Europe

Les opportunités d'investissement les plus prometteuses dans le marché européen de l'EDA se situent dans plusieurs domaines clés. L'intelligence artificielle et le machine learning appliqués à la conception représentent un potentiel de croissance significatif, avec des applications allant de l'optimisation automatique des conceptions à la prédiction des défauts. Les solutions basées sur le cloud et les plateformes collaboratives offrent des opportunités pour les entreprises cherchant à améliorer l'efficacité et à réduire les coûts. L'investissement dans les technologies émergentes comme la conception quantique et l'électronique organique pourrait générer des rendements substantiels à long terme. De plus, le développement de solutions EDA pour les applications durables et énergétiquement efficaces s'aligne sur les objectifs de l'UE en matière de neutralité carbone, créant ainsi des opportunités d'investissement attrayantes.

Conclusion du marché de l'automatisation de la conception électronique en Europe

Le marché européen de l'automatisation de la conception électronique se positionne comme un secteur dynamique et essentiel pour l'avenir technologique de la région. Avec une croissance projetée impressionnante, passant de 3,32 milliards d'euros en 2026 à 8,53 milliards d'euros en 2033, le marché démontre une vitalité remarquable alimentée par l'innovation continue et l'expansion dans de nouveaux domaines d'application. La combinaison d'une base industrielle solide, d'un écosystème de recherche avancé, et d'une main-d'œuvre hautement qualifiée place l'Europe en position favorable pour capitaliser sur les opportunités émergentes. Cependant, le succès futur dépendra de la capacité à surmonter les défis liés à la complexité croissante des conceptions, à la concurrence mondiale, et à l'évolution rapide des technologies.

Méthodologie de recherche

La recherche sur le marché européen de l'automatisation de la conception électronique a été menée selon une approche méthodologique rigoureuse combinant des sources primaires et secondaires. Les données primaires ont été collectées à travers des entretiens approfondis avec des dirigeants d'entreprise, des experts de l'industrie, et des décideurs clés dans le secteur de l'EDA. Les sources secondaires incluent des rapports annuels d'entreprises, des publications industrielles, des bases de données financières, et des documents gouvernementaux. L'analyse a intégré des méthodes quantitatives pour l'évaluation de la taille du marché et des prévisions, ainsi que des analyses qualitatives pour comprendre les tendances émergentes et les dynamiques concurrentielles. La triangulation des données a été utilisée pour valider les résultats et assurer la fiabilité des conclusions.

Portée de la recherche

Cette recherche couvre de manière exhaustive le marché européen de l'automatisation de la conception électronique, en se concentrant sur les principaux pays européens et les segments de marché clés. La portée inclut une analyse détaillée des types de solutions EDA (CAE, SIP, vérification physique, PCB/MCM), des applications dans divers secteurs industriels (aérospatiale, automobile, télécommunications, électronique grand public, industriel), et une évaluation des principaux acteurs du marché. La période d'étude couvre les données historiques, l'état actuel du marché, et les projections jusqu'en 2033. La recherche examine également les tendances macroéconomiques, les politiques gouvernementales, et les avancées technologiques influençant le marché. Les limitations incluent la disponibilité de certaines données propriétaires et les variations potentielles dues aux conditions économiques changeantes.

Principales entreprises et développements récents sur le marché de l'automatisation de la conception électronique en Europe

Les principales entreprises opérant sur le marché européen de l'EDA ont récemment annoncé plusieurs développements stratégiques significatifs. Cadence Design Systems a lancé de nouvelles solutions d'intelligence artificielle pour l'optimisation de la conception, tandis que Synopsys a étendu ses capacités en matière de vérification physique des circuits intégrés. Ansys a renforcé sa position dans les simulations multiphysiques avec des acquisitions ciblées. Autodesk continue d'innover dans les outils de collaboration basés sur le cloud, et Zuken a introduit des solutions spécialisées pour l'industrie automobile. Mentor Graphics, maintenant intégré à Siemens, a lancé des plateformes de conception durables. Ces développements reflètent l'engagement des entreprises à maintenir leur leadership technologique et à répondre aux besoins évolutifs du marché européen.