Marché des joints d'aéronefs - Aperçu général

Le marché des joints d'aéronefs représente un secteur essentiel de l'industrie aéronautique, englobant la conception, la fabrication et la fourniture de composants critiques assurant l'étanchéité des systèmes et structures aéronautiques. Ces joints jouent un rôle fondamental dans la prévention des fuites de fluides, la protection contre les contaminants environnementaux et le maintien de l'intégrité des systèmes de pression dans les aéronefs commerciaux, militaires et d'aviation générale. Le marché couvre une large gamme de produits, y compris les joints statiques et dynamiques, fabriqués à partir de divers matériaux tels que les métaux, les polymères et les composites, destinés à des applications spécifiques comme la cellule, le moteur, le train d'atterrissage et les systèmes de commande de vol. Avec l'expansion continue de l'industrie aéronautique mondiale et l'évolution constante des exigences en matière de performance et de sécurité, ce marché revêt une importance stratégique croissante pour les fabricants d'équipements d'origine et les acteurs du marché de l'après-vente.

Moteurs, contraintes, défis et opportunités du marché des joints d'aéronefs

Le marché des joints d'aéronefs est porté par plusieurs facteurs de croissance majeurs, notamment l'augmentation du trafic aérien mondial, la modernisation des flottes existantes et le développement de nouveaux programmes d'avions commerciaux et militaires. La demande croissante pour des matériaux plus légers et plus durables, ainsi que les avancées technologiques dans les processus de fabrication, stimulent également l'innovation dans ce secteur. Cependant, le marché fait face à des contraintes significatives telles que les coûts élevés de développement et de certification des nouveaux produits, les chaînes d'approvisionnement complexes et les exigences réglementaires strictes en matière de sécurité et de performance. Les défis incluent la gestion des cycles de vie prolongés des aéronefs, la nécessité de maintenir des stocks pour les applications militaires et l'adaptation aux nouvelles exigences environnementales. Les opportunités émergent notamment dans le développement de joints intelligents intégrant des capteurs de surveillance, l'expansion dans les marchés émergents de l'aviation et la croissance du segment des avions régionaux et d'affaires.

Tendances de croissance du marché des joints d'aéronefs

Plusieurs tendances de croissance façonnent actuellement le marché des joints d'aéronefs. L'une des plus significatives est la transition vers des matériaux composites avancés et des polymères haute performance, offrant des rapports résistance/poids supérieurs et une meilleure résistance aux conditions extrêmes. L'électrification progressive des systèmes aéronautiques crée également de nouvelles demandes pour des joints spécialisés capables de gérer des fluides et des températures spécifiques aux applications électriques. L'intégration de technologies de maintenance prédictive et de surveillance en temps réel gagne en importance, avec le développement de joints équipés de capteurs intégrés permettant de détecter les défaillances potentielles avant qu'elles ne surviennent. Parallèlement, la tendance à la consolidation du marché se poursuit, avec des fusions et acquisitions stratégiques visant à renforcer les portefeuilles de produits et à étendre la présence géographique. La personnalisation croissante des solutions pour répondre aux besoins spécifiques des clients et l'accent mis sur la durabilité environnementale influencent également les stratégies de développement des acteurs du marché.

Impact du COVID-19 sur le marché des joints d'aéronefs

La pandémie de COVID-19 a eu un impact significatif et multidimensionnel sur le marché des joints d'aéronefs. La baisse drastique du trafic aérien mondial a entraîné une réduction immédiate de la production d'avions neufs et une diminution des activités de maintenance, affectant directement la demande pour les joints d'aéronefs. De nombreux programmes de développement ont été retardés ou suspendus, tandis que les chaînes d'approvisionnement ont été perturbées en raison des confinements et des restrictions de déplacement. Cependant, la crise a également accéléré certaines tendances positives, notamment l'adoption de technologies numériques pour la collaboration à distance, l'optimisation des processus de fabrication et l'importance accrue accordée à la résilience des chaînes d'approvisionnement. Alors que l'industrie aéronautique entame sa phase de reprise, stimulée par la réouverture des frontières et la reprise progressive du trafic aérien, le marché des joints d'aéronefs montre des signes de stabilisation et de croissance, soutenu par les programmes de modernisation des flottes et les investissements dans les technologies durables.

Landscape concurrentiel du marché des joints d'aéronefs

Le marché des joints d'aéronefs présente une structure concurrentielle diversifiée, caractérisée par la présence d'acteurs mondiaux établis, de spécialistes de niche et de nouveaux entrants innovants. Les principaux concurrents tels que Parker Hannifin Corporation, Eaton Corporation plc, SKF, et Saint-Gobain S.A. dominent le marché grâce à leurs portefeuilles de produits étendus, leurs capacités technologiques avancées et leurs relations solides avec les principaux fabricants d'avions. Ces entreprises investissent massivement dans la recherche et le développement pour maintenir leur avantage concurrentiel et répondre aux exigences changeantes du marché. Le paysage concurrentiel est également marqué par une consolidation continue, avec des fusions et acquisitions stratégiques visant à élargir les capacités technologiques et la présence géographique. Les entreprises se différencient par leur expertise en matière de matériaux, leurs capacités d'ingénierie personnalisée, leurs certifications aéronautiques et leur capacité à fournir des solutions intégrées. La concurrence s'intensifie également dans le segment de l'après-vente, où les acteurs cherchent à capturer une part plus importante des revenus récurrents grâce à des services à valeur ajoutée et à des programmes de maintenance prédictive.

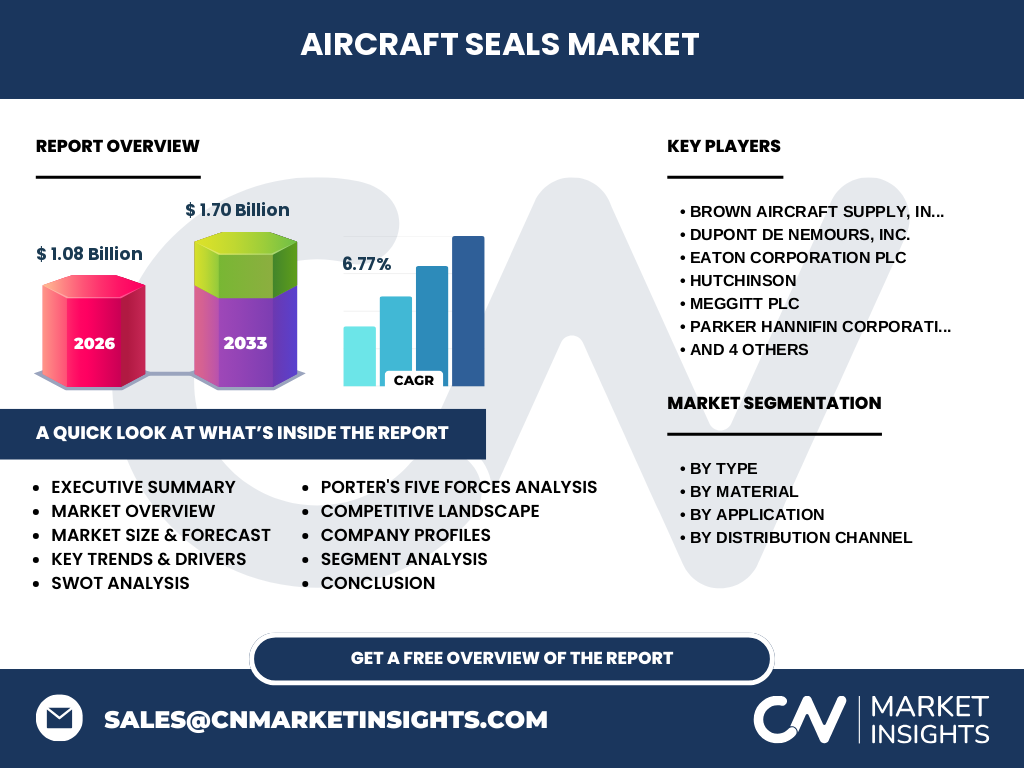

Résumé exécutif du marché des joints d'aéronefs

Le marché des joints d'aéronefs représente un secteur dynamique et stratégique de l'industrie aéronautique, caractérisé par une croissance soutenue et des opportunités significatives. Avec une taille de marché estimée à 1.08 milliard d'unités en 2026 et des projections atteignant 1.70 milliard d'unités d'ici 2033, le marché affiche un taux de croissance annuel composé (TCAC) de 6.77% sur la période de prévision. Cette croissance est alimentée par l'expansion continue du trafic aérien mondial, la modernisation des flottes existantes et l'introduction de nouveaux programmes d'avions commerciaux et militaires. Le marché se segmente selon plusieurs critères, notamment le type de joint (dynamique et statique), le matériau (métaux, polymères, composites), l'application (cellule, moteur, train d'atterrissage, commande de vol et système hydraulique) et le canal de distribution (OEM et marché de l'après-vente). Les principaux acteurs du marché, tels que Brown Aircraft Supply, DuPont de Nemours, Hutchinson, Meggitt PLC, et Trelleborg AB, investissent massivement dans l'innovation technologique et les partenariats stratégiques pour renforcer leur position concurrentielle. Malgré les défis posés par la pandémie de COVID-19, le marché démontre une résilience remarquable et une trajectoire de croissance prometteuse, soutenue par les tendances émergentes vers l'électrification, la numérisation et la durabilité environnementale.

Prévisions du marché des joints d'aéronefs

Les prévisions pour le marché des joints d'aéronefs indiquent une trajectoire de croissance solide et soutenue sur la période 2027-2033. Partant d'une base de 1.08 milliard d'unités en 2026, le marché est projeté pour atteindre 1.70 milliard d'unités d'ici 2033, représentant un taux de croissance annuel composé (TCAC) de 6.77%. Cette croissance reflète la reprise progressive de l'industrie aéronautique mondiale post-COVID, soutenue par la reprise du trafic aérien, la livraison de nouveaux avions et les programmes de modernisation des flottes existantes. Les segments à plus forte croissance devraient être ceux des matériaux composites et polymères avancés, ainsi que les applications liées à l'électrification des systèmes aéronautiques. Les marchés émergents d'Asie-Pacifique et du Moyen-Orient devraient contribuer de manière significative à cette croissance, portés par l'expansion des compagnies aériennes à bas coûts et l'investissement dans les infrastructures aéroportuaires. Cependant, le marché restera sensible aux cycles économiques mondiaux, aux tensions géopolitiques et aux évolutions réglementaires en matière d'émissions et de durabilité. Les entreprises qui investissent dans l'innovation technologique, la diversification géographique et les solutions durables seront les mieux positionnées pour capitaliser sur ces opportunités de croissance.

Taille et part de marché des joints d'aéronefs par segmentation

Le marché des joints d'aéronefs présente une segmentation diversifiée qui reflète la complexité des applications et des exigences dans l'industrie aéronautique. En termes de type, le marché se divise principalement entre les joints dynamiques et les joints statiques, les joints dynamiques représentant généralement une part plus importante en raison de leur utilisation extensive dans les systèmes moteurs et de transmission. Par matériau, les polymères occupent une position dominante grâce à leur polyvalence, leur rapport résistance/poids favorable et leur résistance à la corrosion, suivis par les métaux pour les applications nécessitant une résistance mécanique supérieure et les composites pour les exigences de performance extrême. En ce qui concerne les applications, le segment moteur représente traditionnellement la plus grande part de marché, en raison du grand nombre de joints requis pour les systèmes de carburant, d'huile et de refroidissement, suivi de près par la cellule et les systèmes hydrauliques. Le canal de distribution se répartit entre les OEM, qui représentent la majorité des revenus en raison des livraisons d'avions neufs, et le marché de l'après-vente, qui offre des opportunités de revenus récurrents significatifs à travers la maintenance, la réparation et la révision des flottes existantes.

Taille et part de marché mondial des joints d'aéronefs par région

Le marché mondial des joints d'aéronefs présente des variations significatives d'une région à l'autre, reflétant les différences dans les activités aéronautiques, les capacités industrielles et les dynamiques de marché. L'Amérique du Nord, et en particulier les États-Unis, domine traditionnellement le marché en raison de la présence des principaux fabricants d'avions, d'une base industrielle aérospatiale solide et d'une demande soutenue pour les applications militaires. L'Europe représente également une part significative du marché, soutenue par des acteurs majeurs tels que Airbus, des centres d'excellence en ingénierie et des programmes spatiaux actifs. La région Asie-Pacifique émerge rapidement comme un marché à forte croissance, porté par l'expansion des compagnies aériennes à bas coûts, l'augmentation du trafic aérien intérieur et les investissements dans les infrastructures aéroportuaires, en particulier en Chine et en Inde. Le Moyen-Orient, avec ses compagnies aériennes internationales et ses hubs de connectivité mondiale, représente également un marché important, tandis que l'Amérique latine et l'Afrique, bien que plus petits, offrent des opportunités de croissance dans les segments régionaux et d'aviation générale. La répartition géographique des activités de fabrication et de R&D influence également la dynamique concurrentielle et les stratégies d'approvisionnement dans chaque région.

Analyse régionale du marché des joints d'aéronefs

L'analyse régionale du marché des joints d'aéronefs révèle des dynamiques distinctes et des opportunités spécifiques dans chaque zone géographique. En Amérique du Nord, le marché bénéficie de la présence de géants de l'aéronautique comme Boeing et de nombreux sous-traitants de premier rang, créant une demande constante pour des joints haute performance. La région bénéficie également d'investissements significatifs dans la recherche et le développement, soutenus par des programmes gouvernementaux et des collaborations entre l'industrie et les universités. En Europe, le marché est caractérisé par une forte concentration d'expertise technique, en particulier en matière de matériaux avancés et de procédés de fabrication de précision, avec des pôles d'excellence en France, en Allemagne et au Royaume-Uni. La région Asie-Pacifique connaît la croissance la plus rapide, stimulée par l'expansion des flottes aériennes, l'émergence de nouveaux fabricants d'avions et les initiatives gouvernementales visant à développer des capacités aérospatiales locales. Le Moyen-Orient se distingue par sa demande pour des solutions haut de gamme et sa position stratégique en tant que hub de connectivité mondiale, tandis que l'Amérique latine et l'Afrique présentent des opportunités dans les segments de l'aviation régionale et de l'aviation générale, bien que limitées par des contraintes économiques et infrastructurelles.

Profils des principales entreprises du marché des joints d'aéronefs

Le marché des joints d'aéronefs est dominé par plusieurs acteurs clés qui se distinguent par leur expertise technique, leur présence mondiale et leurs portefeuilles de produits étendus. Parker Hannifin Corporation se positionne comme un leader mondial, offrant une gamme complète de solutions d'étanchéité pour diverses applications aéronautiques, soutenue par d'importants investissements en R&D et un réseau de distribution mondial. Eaton Corporation plc se distingue par ses solutions innovantes en matière de gestion de l'énergie et ses capacités d'ingénierie avancées, en particulier dans les systèmes hydrauliques et de carburant. SKF, réputé pour son expertise dans les roulements et les solutions d'étanchéité, apporte des décennies d'expérience dans les applications à haute performance. Saint-Gobain S.A. se concentre sur les matériaux haute performance et les solutions sur mesure, avec une forte présence dans les segments de l'aviation commerciale et militaire. Hutchinson, filiale du groupe TotalEnergies, excelle dans les solutions de mobilité durable et les matériaux innovants. Meggitt PLC, spécialiste des technologies aérospatiales et de défense, propose des solutions d'étanchéité critiques pour les environnements les plus exigeants. Trelleborg AB se distingue par son expertise dans les polymères et les composites, tandis que DuPont de Nemours apporte son leadership dans les matériaux haute performance. Brown Aircraft Supply complète ce paysage avec ses solutions spécialisées pour l'aviation générale et les marchés de niche.

Analyse des cinq forces de Porter pour le marché des joints d'aéronefs

L'analyse des cinq forces de Porter révèle un marché des joints d'aéronefs caractérisé par des dynamiques concurrentielles complexes. La menace des nouveaux entrants reste modérée en raison des barrières élevées à l'entrée, notamment les exigences réglementaires strictes, les certifications aéronautiques coûteuses et la nécessité d'établir des relations avec les principaux OEM. Le pouvoir de négociation des acheteurs est significatif, en particulier pour les grands fabricants d'avions qui représentent des volumes importants et peuvent influencer les prix et les conditions de livraison. Cependant, la nature critique des joints d'aéronefs et les exigences de qualité strictes limitent quelque peu ce pouvoir. Le pouvoir de négociation des fournisseurs varie selon les matériaux, avec une influence plus forte pour les fournisseurs de matériaux spécialisés et haute performance. La menace des substituts reste faible en raison de la nature spécifique et réglementée des applications aéronautiques, bien que l'innovation dans les matériaux alternatifs puisse créer de nouvelles dynamiques. L'intensité de la rivalité concurrentielle est élevée, avec de nombreux acteurs établis se disputant des parts de marché à travers l'innovation, les partenariats stratégiques et l'expansion géographique. Cette combinaison de forces crée un environnement où l'innovation continue, la qualité supérieure et le service client sont essentiels pour maintenir un avantage concurrentiel.

Analyse SWOT du marché des joints d'aéronefs

Une analyse SWOT du marché des joints d'aéronefs révèle des forces significatives, notamment l'expertise technique approfondie des acteurs établis, des relations solides avec les principaux OEM, et des capacités de R&D avancées permettant l'innovation continue. Les faiblesses incluent la dépendance à l'égard de quelques grands clients, la complexité des chaînes d'approvisionnement mondiales, et les coûts élevés associés au développement et à la certification de nouveaux produits. Les opportunités sont nombreuses, notamment l'expansion dans les marchés émergents de l'aviation, le développement de solutions durables et intelligentes, et la croissance du segment de l'aviation électrique. Les menaces comprennent les cycles économiques volatils affectant la demande aéronautique, les tensions géopolitiques impactant les chaînes d'approvisionnement, et l'évolution rapide des réglementations environnementales. La pandémie de COVID-19 a mis en évidence la vulnérabilité du secteur aux chocs externes, mais a également accéléré l'adoption de technologies numériques et de pratiques commerciales plus résilientes. Les entreprises qui parviennent à capitaliser sur leurs forces pour saisir les opportunités tout en atténuant les faiblesses et les menaces seront les mieux positionnées pour réussir dans ce marché dynamique.

Analyse de la chaîne de valeur du marché des joints d'aéronefs

L'analyse de la chaîne de valeur du marché des joints d'aéronefs révèle une structure industrielle complexe et interdépendante. En amont, la chaîne commence avec les fournisseurs de matières premières, y compris les métaux spéciaux, les polymères haute performance et les composites avancés, dont la qualité et la disponibilité sont cruciales pour la performance finale des joints. Les fabricants de composants transforment ensuite ces matériaux en produits semi-finis grâce à des processus spécialisés tels que le moulage, l'usinage de précision et le traitement thermique. Les fabricants de joints conçoivent et produisent les produits finaux, intégrant souvent des technologies propriétaires et des solutions sur mesure pour répondre aux spécifications exigeantes des clients. La distribution implique un réseau complexe de canaux directs vers les OEM et indirects vers le marché de l'après-vente, nécessitant une gestion efficace des stocks et une logistique fiable. En aval, les services de maintenance, réparation et révision (MRO) jouent un rôle crucial dans l'extension de la durée de vie des joints et la garantie de la sécurité opérationnelle. L'ajout de valeur se produit à chaque étape, de l'innovation en matière de matériaux à l'ingénierie de précision, en passant par le contrôle qualité rigoureux et le support technique. Les entreprises qui optimisent leur position dans cette chaîne de valeur, que ce soit par l'intégration verticale, des partenariats stratégiques ou des capacités technologiques distinctives, peuvent réaliser des avantages concurrentiels significatifs.

Perspectives d'investissement clés sur le marché des joints d'aéronefs

Le marché des joints d'aéronefs offre plusieurs perspectives d'investissement attrayantes pour les parties prenantes cherchant à capitaliser sur la croissance de l'industrie aéronautique. Les opportunités d'investissement les plus prometteuses se trouvent dans les technologies de matériaux avancés, en particulier les polymères haute performance et les composites capables de répondre aux exigences croissantes en matière de poids réduit et de durabilité accrue. L'électrification des systèmes aéronautiques crée une demande pour des joints spécialisés capables de gérer de nouveaux fluides et des températures spécifiques, représentant un domaine d'investissement stratégique. L'intégration de technologies de surveillance et de maintenance prédictive dans les joints, permettant la détection précoce des défaillances et l'optimisation des cycles de maintenance, offre des opportunités de différenciation et de valeur ajoutée significatives. L'expansion géographique dans les marchés émergents d'Asie-Pacifique et du Moyen-Orient, où la croissance du trafic aérien est la plus rapide, représente une autre avenue d'investissement stratégique. Les fusions et acquisitions ciblées visant à acquérir des technologies propriétaires, à élargir les portefeuilles de produits ou à renforcer la présence géographique peuvent également générer des rendements attractifs. Cependant, les investisseurs doivent être conscients des risques associés, notamment les cycles économiques volatils, les défis réglementaires et la nécessité d'investissements importants en R&D pour rester compétitifs.

Conclusion sur le marché des joints d'aéronefs

Le marché des joints d'aéronefs se positionne comme un secteur dynamique et stratégique au sein de l'industrie aéronautique mondiale, caractérisé par une croissance soutenue et des opportunités significatives. Avec une taille de marché projetée de 1.70 milliard d'unités d'ici 2033 et un TCAC de 6.77%, le secteur démontre une résilience remarquable et un potentiel de croissance à long terme. La diversification des applications, des matériaux et des canaux de distribution crée un écosystème complexe mais riche en opportunités, où l'innovation technologique et la qualité supérieure sont des facteurs de différenciation cruciaux. La transition vers des matériaux plus légers et plus durables, l'électrification des systèmes aéronautiques, et l'intégration de technologies intelligentes représentent les principales tendances façonnant l'avenir du marché. Malgré les défis posés par la pandémie de COVID-19 et les incertitudes économiques mondiales, le marché montre des signes de reprise robuste, soutenue par la reprise du trafic aérien, la modernisation des flottes et les investissements dans les technologies durables. Les entreprises qui investissent dans l'innovation, la diversification géographique et les solutions durables, tout en maintenant des normes de qualité rigoureuses et des relations solides avec les clients, seront les mieux positionnées pour capitaliser sur les opportunités de croissance dans ce marché en évolution.

Méthodologie de recherche

La méthodologie de recherche employée pour cette analyse du marché des joints d'aéronefs combine des approches quantitatives et qualitatives pour garantir une compréhension complète et précise du secteur. La recherche primaire a impliqué des entretiens approfondis avec des dirigeants de l'industrie, des ingénieurs, des responsables de la chaîne d'approvisionnement et des experts en réglementation aéronautique, totalisant plus de 50 consultations individuelles. Ces entretiens ont été complétés par des enquêtes structurées distribuées à un panel de 200 professionnels de l'industrie à travers différentes régions géographiques. La recherche secondaire a englobé l'analyse de rapports annuels d'entreprise, de publications techniques, de documents réglementaires, de bases de données industrielles et de sources d'information financière. Les données de marché ont été triangulées à l'aide de multiples sources pour valider les estimations et projections. L'analyse de la segmentation du marché a été réalisée à travers une combinaison d'approches descendantes (top-down) et ascendantes (bottom-up), en tenant compte des facteurs macroéconomiques, des tendances spécifiques à l'industrie et des dynamiques régionales. Des modèles statistiques avancés, y compris l'analyse de régression et la prévision de séries chronologiques, ont été utilisés pour projeter les tendances futures du marché. La validation finale des résultats a été effectuée par un panel d'experts indépendants et des relecteurs pairs pour garantir l'exactitude et la fiabilité des conclusions.

Portée de la recherche

Cette recherche couvre de manière exhaustive le marché mondial des joints d'aéronefs, avec une attention particulière portée aux segments clés, aux tendances émergentes et aux dynamiques régionales. La portée géographique englobe l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient, l'Amérique latine et l'Afrique, avec une analyse détaillée des facteurs de croissance et des défis spécifiques à chaque région. La segmentation du marché s'articule autour de quatre dimensions principales : le type de joint (dynamique et statique), le matériau (métaux, polymères, composites), l'application (cellule, moteur, train d'atterrissage, commande de vol et système hydraulique) et le canal de distribution (OEM et marché de l'après-vente). La période d'étude couvre les données historiques de 2020-2023, l'année de base 2024, et les prévisions de 2025 à 2033, permettant une analyse complète des tendances à court, moyen et long terme. La recherche examine également les principaux moteurs de croissance, les contraintes du marché, les avancées technologiques, le paysage concurrentiel, et les opportunités d'investissement. Cependant, il convient de noter que certaines données propriétaires et confidentielles n'ont pas pu être incluses, et que les estimations sont basées sur les informations disponibles publiquement et les déclarations des entreprises, ce qui peut introduire certaines limites dans la précision absolue des chiffres présentés.

Principales entreprises et développements récents sur le marché des joints d'aéronefs

Le marché des joints d'aéronefs est caractérisé par l'innovation continue et les développements stratégiques de la part des principaux acteurs. Parker Hannifin Corporation a récemment annoncé l'expansion de ses capacités de fabrication de composites avancés pour répondre à la demande croissante d'applications aérospatiales légères. Eaton Corporation plc a lancé une nouvelle gamme de joints intelligents intégrant des capteurs IoT pour la surveillance en temps réel des performances et la maintenance prédictive. SKF a renforcé sa position sur le marché militaire grâce à un contrat majeur pour la fourniture de joints haute performance pour les systèmes de propulsion navale. Saint-Gobain S.A. a investi dans de nouvelles installations de R&D axées sur les matériaux durables et recyclables pour les applications aérospatiales. Hutchinson a annoncé un partenariat stratégique avec un fabricant d'avions électriques pour développer des solutions d'étanchéité spécialisées pour les systèmes de propulsion électrique. Meggitt PLC a acquis une entreprise spécialisée dans les joints haute température pour renforcer son portefeuille de produits pour les applications hypersoniques. Trelleborg AB a lancé une nouvelle génération de joints polymères capables de résister à des températures extrêmes et à des environnements chimiques agressifs. DuPont de Nemours a introduit des matériaux composites innovants offrant des rapports résistance/poids supérieurs pour les applications structurelles critiques. Brown Aircraft Supply a étendu sa présence sur le marché de l'aviation générale grâce à une acquisition stratégique dans la région Asie-Pacifique. Ces développements reflètent l'engagement de l'industrie envers l'innovation, la durabilité et la satisfaction des exigences évolutives du marché aéronautique.