Vue d'ensemble du marché des diagnostics au point de service

Les diagnostics au point de service (POCT) représentent une catégorie essentielle d'outils médicaux qui permettent d'effectuer des tests et d'obtenir des résultats rapidement, directement au chevet du patient ou à proximité immédiate. Contrairement aux tests traditionnels qui nécessitent l'envoi d'échantillons à des laboratoires centraux, les dispositifs POCT offrent une analyse immédiate, réduisant ainsi considérablement le délai entre le test et le diagnostic. Cette approche révolutionne la prestation des soins de santé en permettant aux professionnels médicaux de prendre des décisions cliniques éclairées en temps réel, améliorant ainsi les résultats pour les patients et l'efficacité opérationnelle des établissements de santé.

Moteurs, contraintes, défis et opportunités du marché des diagnostics au point de service

Le marché des diagnostics au point de service est principalement tiré par la demande croissante de tests rapides et précis, l'augmentation des maladies chroniques nécessitant une surveillance régulière, et l'évolution vers les soins décentralisés. La pandémie de COVID-19 a considérablement accéléré l'adoption des tests POCT, démontrant leur importance cruciale dans les situations d'urgence sanitaire. Cependant, le marché fait face à des défis tels que les coûts initiaux élevés des équipements, les préoccupations concernant la précision des tests par rapport aux méthodes de laboratoire traditionnelles, et les exigences réglementaires strictes. Les opportunités résident dans l'innovation technologique continue, l'expansion des applications dans les zones rurales et les pays en développement, et l'intégration croissante de l'intelligence artificielle et de la connectivité numérique dans les dispositifs POCT.

Tendances de croissance du marché des diagnostics au point de service

Plusieurs tendances majeures façonnent actuellement le marché des diagnostics au point de service. L'intégration de la technologie des smartphones et des applications mobiles avec les dispositifs POCT permet une surveillance à distance et un partage facile des données avec les professionnels de santé. L'essor de la médecine personnalisée stimule la demande de tests spécifiques et ciblés pouvant être effectués rapidement. De plus, le développement de tests multiplex permettant de détecter simultanément plusieurs analytes à partir d'un seul échantillon gagne en popularité. L'automatisation croissante des processus de test, la miniaturisation des dispositifs, et l'amélioration de l'interface utilisateur contribuent également à l'expansion du marché POCT.

Impact du COVID-19 sur le marché des diagnostics au point de service

La pandémie de COVID-19 a eu un impact profond et transformateur sur le marché des diagnostics au point de service. La nécessité urgente de tests rapides et largement disponibles a conduit à une explosion de la demande pour les tests POCT, en particulier pour les tests de diagnostic du COVID-19. Cette situation a accéléré l'innovation, la réglementation et l'adoption de ces technologies, démontrant leur valeur inestimable dans les situations d'urgence sanitaire. Les gouvernements et les systèmes de santé du monde entier ont investi massivement dans l'infrastructure POCT, créant un précédent pour les futures crises sanitaires. Bien que la demande immédiate pour les tests COVID-19 spécifiques puisse diminuer, l'impact à long terme inclut une acceptation et une intégration accrues des diagnostics POCT dans les protocoles de soins standard.

Landscape concurrentiel du marché des diagnostics au point de service

Le marché des diagnostics au point de service est caractérisé par la présence de plusieurs acteurs majeurs et d'un paysage concurrentiel dynamique. Des entreprises établies telles qu'Abbott Laboratories, Roche, Siemens Healthineers, et Danaher Corporation dominent le marché grâce à leurs portefeuilles de produits étendus, leur présence mondiale, et leurs capacités de recherche et développement. Cependant, le marché attire également de nouveaux entrants et des entreprises de technologie cherchant à tirer parti des avancées dans les domaines de la biotechnologie, de la microfabrication, et de la connectivité numérique. La concurrence s'intensifie autour de l'innovation produit, de la différenciation technologique, de l'expansion géographique, et des partenariats stratégiques. Les fusions et acquisitions restent une stratégie clé pour les entreprises cherchant à élargir leur portefeuille de produits et leur part de marché.

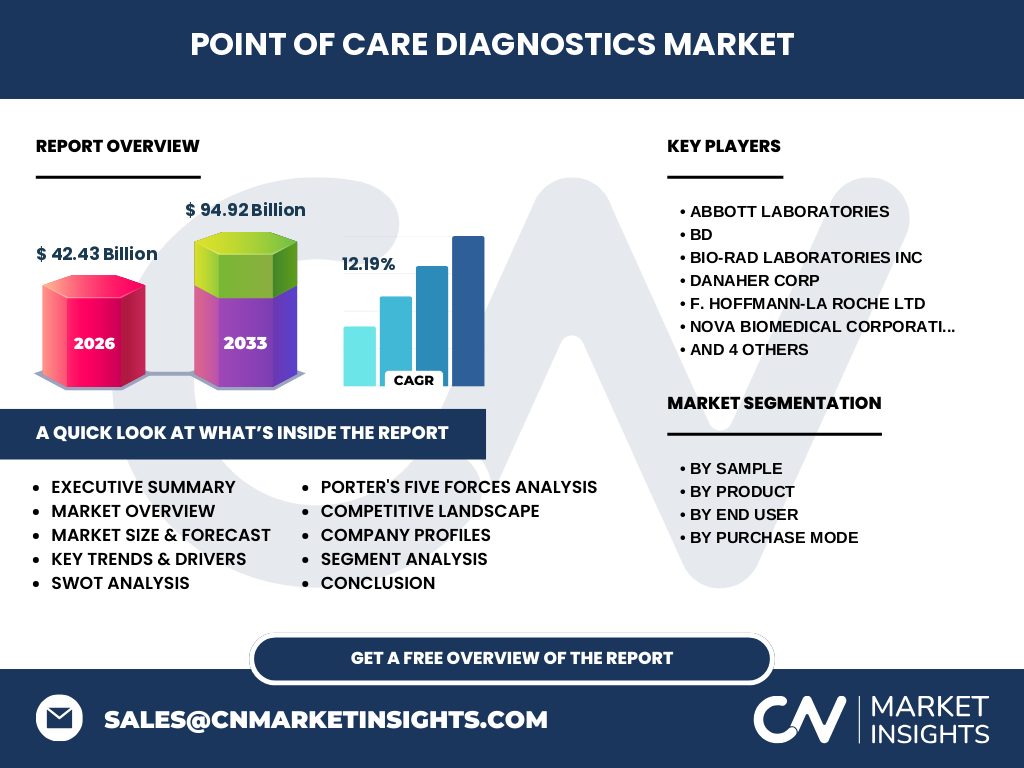

Résumé exécutif

Le marché des diagnostics au point de service connaît une croissance significative, passant de 42,43 milliards de dollars en 2026 à une prévision de 94,92 milliards de dollars entre 2027 et 2033, avec un taux de croissance annuel composé (TCAC) impressionnant de 12,19%. Cette croissance est alimentée par la demande croissante de tests rapides et précis, l'évolution vers les soins décentralisés, et les avancées technologiques continues. Le marché est segmenté par type d'échantillon (sang, urine), par produit (surveillance de la glycémie, tests de dépistage des maladies infectieuses, tests cardiométaboliques, etc.), par utilisateur final (établissements de santé, soins à domicile), et par mode d'achat (OTC, sur prescription). Les principaux acteurs comprennent Abbott Laboratories, BD, Bio-Rad Laboratories, Danaher Corp, Roche, et d'autres leaders de l'industrie. Le marché offre des opportunités significatives pour l'innovation et l'expansion, en particulier dans les régions émergentes et pour les applications de surveillance à distance.

Prévisions du marché des diagnostics au point de service

Les prévisions pour le marché des diagnostics au point de service indiquent une trajectoire de croissance robuste pour la période 2027-2033. Avec un TCAC de 12,19%, le marché devrait plus que doubler, passant de 42,43 milliards de dollars à 94,92 milliards de dollars. Cette croissance substantielle reflète l'augmentation continue de la demande pour des solutions de diagnostic rapides et accessibles, l'expansion des applications dans divers domaines médicaux, et l'innovation technologique constante. Les facteurs contribuant à cette croissance incluent l'augmentation de la prévalence des maladies chroniques nécessitant une surveillance régulière, l'évolution démographique vers une population vieillissante, et l'expansion des systèmes de santé dans les régions en développement. De plus, l'intégration croissante de l'intelligence artificielle et de la connectivité numérique dans les dispositifs POCT devrait ouvrir de nouvelles voies de croissance et d'application.

Taille et part de marché des diagnostics au point de service par segmentation

Le marché des diagnostics au point de service présente une segmentation diversifiée qui reflète la variété des applications et des besoins des utilisateurs. En termes de type d'échantillon, les tests sanguins dominent le marché en raison de leur large application dans le diagnostic de nombreuses conditions médicales. Cependant, les tests d'urine gagnent également en importance, en particulier pour les applications de surveillance à domicile et les tests de dépistage. En ce qui concerne les produits, la surveillance de la glycémie représente une part significative du marché, stimulée par l'épidémie mondiale de diabète. Les tests de dépistage des maladies infectieuses, y compris les tests COVID-19, représentent également une part croissante. D'autres segments importants incluent les tests cardiométaboliques, les tests de grossesse et de fertilité, et les tests d'hématologie. La segmentation par utilisateur final montre une répartition entre les établissements de santé et les soins à domicile, ce dernier segment connaissant une croissance rapide en raison de la préférence croissante pour les soins à domicile et les solutions de télésanté.

Taille et part du marché mondial des diagnostics au point de service par région

Le marché mondial des diagnostics au point de service présente des variations significatives selon les régions, reflétant les différences dans les systèmes de santé, les niveaux de revenus, et les taux d'adoption technologique. L'Amérique du Nord, en particulier les États-Unis, domine actuellement le marché en raison de son infrastructure de santé avancée, de ses dépenses élevées en santé, et de l'adoption précoce des technologies innovantes. L'Europe suit de près, avec des pays comme l'Allemagne, la France et le Royaume-Uni contribuant de manière significative à la croissance du marché. La région Asie-Pacifique est identifiée comme la région à la croissance la plus rapide, stimulée par l'urbanisation rapide, l'augmentation des revenus disponibles, et l'expansion des systèmes de santé dans des pays comme la Chine et l'Inde. L'Amérique latine et le Moyen-Orient et l'Afrique présentent également des opportunités de croissance, bien que à un rythme plus lent, en raison des défis liés à l'infrastructure et aux ressources économiques.

Analyse régionale du marché des diagnostics au point de service

L'analyse régionale du marché des diagnostics au point de service révèle des dynamiques et des opportunités distinctes. En Amérique du Nord, le marché est mature et caractérisé par une forte adoption de technologies avancées, une présence significative de principaux acteurs, et des politiques de santé favorables. L'Europe suit une tendance similaire, avec une accentuation sur l'innovation et la qualité. La région Asie-Pacifique présente le taux de croissance le plus élevé, porté par l'urbanisation rapide, l'augmentation des dépenses de santé, et la prévalence croissante des maladies chroniques. Des pays comme la Chine et l'Inde offrent un potentiel de marché immense en raison de leur grande population et de l'expansion des infrastructures de santé. L'Amérique latine et le Moyen-Orient et l'Afrique, bien que des marchés plus petits, présentent des opportunités de croissance significatives, en particulier dans les zones urbaines et pour les applications de soins primaires.

Profils des principales entreprises du marché des diagnostics au point de service

Le marché des diagnostics au point de service est dominé par plusieurs acteurs clés qui ont établi leur leadership grâce à l'innovation, à la qualité, et à une présence mondiale étendue. Abbott Laboratories se distingue par son portefeuille diversifié de produits POCT, y compris des solutions de surveillance de la glycémie et des tests de diagnostic rapides. BD (Becton, Dickinson and Company) est reconnu pour ses technologies d'échantillonnage et de diagnostic. Bio-Rad Laboratories se concentre sur les tests de diagnostic pour diverses applications cliniques. Danaher Corporation, à travers ses filiales, offre une large gamme de solutions de diagnostic. F. Hoffmann-La Roche Ltd est un leader dans les tests de diagnostic in vitro, y compris les solutions POCT. Nova Biomedical Corporation se spécialise dans les analyseurs de chimie clinique. Polymer Technology Systems (PTS) se concentre sur les tests de santé cardiovasculaire. QIAGEN NV est connu pour ses solutions de diagnostic moléculaire. Siemens Healthineers offre une gamme complète de solutions de diagnostic, y compris des dispositifs POCT. bioMérieux SA se concentre sur les tests de diagnostic pour les maladies infectieuses et d'autres applications cliniques.

Analyse des cinq forces de Porter du marché des diagnostics au point de service

L'analyse des cinq forces de Porter révèle un marché des diagnostics au point de service avec des dynamiques concurrentielles complexes. La menace de nouveaux entrants est modérée à élevée en raison des exigences réglementaires strictes et des coûts de R&D élevés, mais l'innovation technologique continue d'attirer de nouveaux acteurs. Le pouvoir de négociation des acheteurs (établissements de santé, patients) est significatif en raison de la disponibilité de multiples options et de la sensibilité aux prix. Le pouvoir de négociation des fournisseurs est modéré, car les entreprises peuvent s'approvisionner auprès de multiples fournisseurs, mais certains composants spécialisés peuvent être limités. La menace des substituts est faible à modérée, car les tests de laboratoire traditionnels restent une alternative, mais les avantages des POCT en termes de rapidité et de commodité limitent cette menace. L'intensité de la rivalité concurrentielle est élevée, avec de nombreux acteurs établis et nouveaux se disputant des parts de marché à travers l'innovation, le prix, et l'expansion géographique.

Analyse SWOT du marché des diagnostics au point de service

Une analyse SWOT du marché des diagnostics au point de service révèle des forces significatives, notamment la capacité à fournir des résultats rapides et précis, l'adaptabilité à diverses applications cliniques, et l'alignement avec les tendances des soins décentralisés. Les opportunités comprennent l'expansion dans les marchés émergents, le développement de tests multiplex, et l'intégration de l'intelligence artificielle et de la connectivité numérique. Cependant, le marché fait face à des faiblesses telles que les coûts initiaux élevés des équipements, les préoccupations concernant la précision par rapport aux tests de laboratoire traditionnels, et la complexité de la réglementation. Les menaces incluent la concurrence intense, les perturbations technologiques potentielles, et les incertitudes économiques affectant les dépenses de santé.

Analyse de la chaîne de valeur du marché des diagnostics au point de service

L'analyse de la chaîne de valeur du marché des diagnostics au point de service révèle une structure complexe impliquant plusieurs étapes clés. La phase d'approvisionnement en matières premières et composants est cruciale, impliquant des fournisseurs de réactifs, de capteurs, et d'électronique. La fabrication et l'assemblage des dispositifs POCT nécessitent des processus sophistiqués et un contrôle qualité strict. La distribution et la logistique jouent un rôle important, en particulier pour les produits nécessitant des conditions de stockage spécifiques. Les services après-vente, y compris la maintenance et la formation, sont essentiels pour assurer la performance optimale des dispositifs. Enfin, le support et l'innovation continus sont cruciaux pour maintenir la compétitivité sur ce marché en évolution rapide.

Perspectives d'investissement clés sur le marché des diagnostics au point de service

Les perspectives d'investissement sur le marché des diagnostics au point de service sont prometteuses, reflétant la croissance robuste prévue et les opportunités d'innovation. Les investissements stratégiques devraient se concentrer sur le développement de technologies de pointe, en particulier dans les domaines de la miniaturisation, de la connectivité, et de l'intelligence artificielle. L'expansion dans les marchés émergents présente des opportunités significatives, nécessitant des investissements dans l'adaptation des produits aux besoins locaux et dans la construction d'infrastructures de distribution. Les partenariats et les collaborations avec des établissements de santé, des sociétés de technologie, et des institutions de recherche peuvent accélérer l'innovation et l'adoption. De plus, les investissements dans la conformité réglementaire et l'assurance qualité sont essentiels pour maintenir la confiance et la crédibilité sur ce marché sensible.

Conclusion du marché des diagnostics au point de service

En conclusion, le marché des diagnostics au point de service représente un secteur dynamique et en croissance rapide de l'industrie des soins de santé. Avec une croissance prévue de 42,43 milliards de dollars à 94,92 milliards de dollars entre 2027 et 2033, et un TCAC de 12,19%, le marché offre des opportunités significatives pour les acteurs existants et nouveaux. La demande croissante pour des solutions de diagnostic rapides et précises, l'évolution vers les soins décentralisés, et les avancées technologiques continues sont les principaux moteurs de cette croissance. Cependant, le marché fait également face à des défis, notamment les coûts élevés, les préoccupations concernant la précision, et les exigences réglementaires strictes. Les entreprises qui réussiront seront celles qui pourront innover continuellement, s'adapter aux besoins changeants des soins de santé, et naviguer efficacement dans le paysage réglementaire complexe.

Méthodologie de recherche

La méthodologie de recherche utilisée pour ce rapport sur le marché des diagnostics au point de service combine des approches qualitatives et quantitatives pour garantir une analyse complète et précise. Les données primaires ont été collectées par le biais d'entretiens avec des experts de l'industrie, des dirigeants d'entreprise, et des professionnels de la santé. Les données secondaires ont été recueillies à partir de rapports annuels d'entreprises, de publications industrielles, de bases de données gouvernementales, et de sources d'information financière. L'analyse du marché a impliqué l'utilisation de techniques statistiques avancées, y compris l'analyse de régression et la prévision de marché. La triangulation des données a été employée pour valider les résultats et assurer la cohérence des informations. De plus, une analyse SWOT, une analyse des cinq forces de Porter, et une évaluation de la chaîne de valeur ont été réalisées pour fournir une compréhension holistique du marché.

Portée de la recherche

La portée de cette recherche sur le marché des diagnostics au point de service couvre une analyse complète du marché mondial, y compris les tendances historiques, la situation actuelle, et les prévisions futures. La recherche examine le marché à travers plusieurs dimensions, y compris le type d'échantillon, le produit, l'utilisateur final, et le mode d'achat. L'analyse régionale couvre l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique latine, et le Moyen-Orient et l'Afrique. La recherche évalue également le paysage concurrentiel, identifiant les principaux acteurs et leurs stratégies. De plus, la portée inclut une analyse approfondie des moteurs, des contraintes, des défis, et des opportunités influençant la croissance du marché. La recherche se concentre sur la période 2025-2032, avec des données historiques fournies pour le contexte.

Principales entreprises et développements récents sur le marché des diagnostics au point de service

Le marché des diagnostics au point de service est caractérisé par une activité intense parmi les principaux acteurs, avec de nombreux développements récents soulignant la nature dynamique de l'industrie. Abbott Laboratories a récemment lancé de nouveaux systèmes de surveillance de la glycémie avec des fonctionnalités améliorées de connectivité et d'analyse des données. BD a introduit des innovations dans les dispositifs d'échantillonnage visant à améliorer le confort du patient et la précision des tests. Bio-Rad Laboratories a étendu son portefeuille de tests de diagnostic pour les maladies infectieuses. Danaher Corporation, à travers ses diverses filiales, a annoncé plusieurs acquisitions stratégiques pour renforcer sa position sur le marché POCT. Roche a lancé de nouveaux systèmes de diagnostic moléculaire au point de service avec des capacités de multiplexage accrues. Nova Biomedical a introduit des analyseurs de chimie clinique plus compacts et conviviaux. QIAGEN NV a annoncé des partenariats pour développer des solutions de diagnostic moléculaire portables. Siemens Healthineers a lancé de nouveaux systèmes d'imagerie et de diagnostic intégrés. bioMérieux SA a étendu sa gamme de tests de diagnostic rapide pour les infections nosocomiales. Ces développements reflètent l'engagement continu de l'industrie envers l'innovation et l'amélioration des solutions de diagnostic au point de service.