Gestion du marché du matériel roulant - Définition, portée et importance

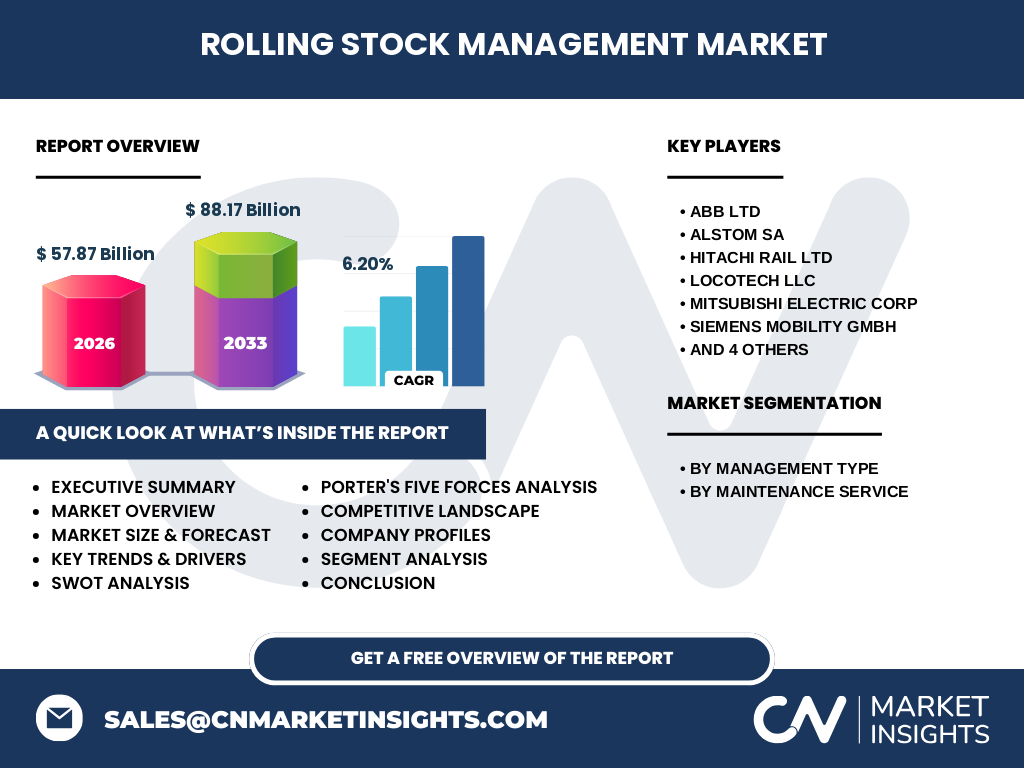

La gestion du marché du matériel roulant englobe l'ensemble des activités liées à l'exploitation, à la maintenance et à l'optimisation des véhicules ferroviaires utilisés dans les réseaux de transport public et de fret. Ce secteur couvre les trains de voyageurs, les locomotives, les wagons de marchandises, ainsi que les systèmes de signalisation et d'infrastructure associés. L'importance de ce marché réside dans son rôle crucial pour la mobilité durable, la réduction de l'empreinte carbone et l'efficacité des transports terrestres. Avec une croissance prévue de 57,87 milliards en 2026 à 88,17 milliards d'ici 2033, ce secteur représente un enjeu économique majeur pour les acteurs industriels et les autorités de transport.

Facteurs de croissance, contraintes, défis et opportunités

Les principaux moteurs de croissance du marché de la gestion du matériel roulant incluent l'urbanisation croissante, la demande croissante de transports publics efficaces, et les investissements gouvernementaux dans les infrastructures ferroviaires. Les défis majeurs comprennent les coûts initiaux élevés des systèmes ferroviaires, la complexité de l'intégration des nouvelles technologies avec les infrastructures existantes, et les exigences réglementaires strictes. Les opportunités émergentes se situent dans la digitalisation des opérations ferroviaires, l'adoption de la maintenance prédictive, et le développement de trains à énergie alternative. Le taux de croissance annuel composé de 6,20% reflète un équilibre entre ces forces contradictoires.

Tendances de croissance actuelles et émergentes

Les tendances actuelles dans la gestion du matériel roulant se caractérisent par une transition rapide vers l'automatisation et la digitalisation. L'intégration de l'Internet des objets (IoT) permet une surveillance en temps réel des performances des trains, tandis que l'intelligence artificielle optimise les horaires et la maintenance prédictive. L'électrification des réseaux ferroviaires continue de s'accélérer, avec une attention particulière portée aux trains à hydrogène et à batteries pour les lignes non électrifiées. La modularité des trains devient également une tendance importante, permettant une adaptation flexible aux besoins changeants des passagers et des marchandises.

Impact du COVID-19 sur la gestion du matériel roulant

La pandémie de COVID-19 a eu un impact significatif sur le marché du matériel roulant, provoquant initialement une baisse drastique du nombre de passagers et des revenus des opérateurs ferroviaires. Cependant, cette crise a également accéléré l'adoption de solutions numériques pour la gestion des foules, la billetterie sans contact, et la maintenance à distance. La reprise post-pandémique s'est accompagnée d'une prise de conscience accrue de l'importance des transports en commun durables, stimulant les investissements dans la modernisation des flottes et l'amélioration de la fiabilité des services.

Concurrence sur le marché de la gestion du matériel roulant

Le paysage concurrentiel du marché de la gestion du matériel roulant est dominé par des acteurs internationaux tels qu'Alstom SA, Siemens Mobility GmbH, et Hitachi Rail Ltd, qui se disputent les contrats d'approvisionnement et de maintenance à l'échelle mondiale. La consolidation du marché s'est intensifiée avec des acquisitions stratégiques, comme l'achat par Alstom de la division ferroviaire de Bombardier, créant ainsi un leader mondial. Les entreprises se différencient par leur expertise technique, leur capacité d'innovation, et leur présence géographique, tout en cherchant à proposer des solutions intégrées couvrant l'ensemble du cycle de vie du matériel roulant.

Résumé exécutif

Le marché de la gestion du matériel roulant présente une perspective de croissance robuste, passant de 57,87 milliards en 2026 à 88,17 milliards d'ici 2033, avec un TCAC de 6,20%. Cette croissance est soutenue par l'urbanisation, les initiatives gouvernementales en faveur des transports durables, et les avancées technologiques dans l'automatisation et la maintenance prédictive. Le marché se segmente principalement entre la gestion ferroviaire et des infrastructures, et les services de maintenance (corrective, préventive et prédictive). Les principaux acteurs investissent massivement dans la recherche et le développement pour maintenir leur avantage concurrentiel dans ce secteur en évolution rapide.

Prévisions du marché pour 2025-2032

Les prévisions pour le marché de la gestion du matériel roulant indiquent une trajectoire de croissance soutenue sur la période 2025-2032. Le marché devrait atteindre 88,17 milliards d'ici 2033, reflétant un TCAC de 6,20%. Cette croissance sera principalement tirée par l'expansion des réseaux ferroviaires à grande vitesse en Asie et au Moyen-Orient, la modernisation des flottes existantes en Europe, et l'électrification des lignes de fret en Amérique du Nord. Les investissements dans les systèmes de maintenance prédictive et les solutions de gestion intégrée des actifs devraient représenter une part croissante des dépenses totales du marché.

Taille et part de marché par segmentation

Le marché de la gestion du matériel roulant se segmente principalement selon deux axes : le type de gestion et le service de maintenance. En termes de gestion, la gestion ferroviaire et des infrastructures représente la plus grande part, couvrant la planification des itinéraires, la gestion des horaires, et l'optimisation de l'utilisation des actifs. Concernant les services de maintenance, la maintenance prédictive émerge comme le segment à la croissance la plus rapide, grâce à ses avantages en termes de réduction des temps d'arrêt et d'optimisation des coûts. La maintenance préventive conserve une part significative du marché, tandis que la maintenance corrective reste essentielle pour les interventions d'urgence.

Taille et part de marché mondial par région

La répartition géographique du marché de la gestion du matériel roulant reflète les disparités dans le développement des infrastructures ferroviaires à travers le monde. L'Europe, avec son réseau ferroviaire dense et ses initiatives de modernisation, détient une part importante du marché. L'Asie-Pacifique, menée par la Chine et l'Inde, représente le marché à la croissance la plus rapide, stimulé par d'importants investissements dans les infrastructures ferroviaires. L'Amérique du Nord se concentre sur la modernisation des systèmes existants et l'électrification des lignes de fret, tandis que le Moyen-Orient et l'Afrique investissent dans de nouveaux projets ferroviaires ambitieux.

Analyse régionale détaillée

L'analyse régionale du marché de la gestion du matériel roulant révèle des dynamiques distinctes selon les zones géographiques. En Europe, les pays nordiques et l'Allemagne sont à la pointe de l'innovation en matière de trains à hydrogène et de systèmes de signalisation avancés. La région Asie-Pacifique, avec la Chine en tête, domine en termes de volume de matériel roulant produit et déployé, soutenue par des programmes massifs d'urbanisation et de développement des infrastructures. L'Amérique du Nord se concentre sur la digitalisation des systèmes existants et l'adoption de technologies de maintenance prédictive, tandis que le Moyen-Orient investit dans des projets ferroviaires à grande échelle comme le réseau ferroviaire du Golfe.

Principaux profils d'entreprise

Les principaux acteurs du marché de la gestion du matériel roulant comprennent des géants industriels tels qu'Alstom SA, Siemens Mobility GmbH, et Hitachi Rail Ltd, chacun avec sa stratégie distincte. Alstom se positionne comme un fournisseur de solutions intégrées, de la conception à la maintenance, avec un portefeuille diversifié couvrant les trains à grande vitesse, les métros, et les tramways. Siemens Mobility se concentre sur la digitalisation et l'automatisation, proposant des systèmes de signalisation de pointe et des solutions de maintenance prédictive. Hitachi Rail Ltd met l'accent sur l'innovation technologique et la durabilité, avec des développements notables dans les trains à hydrogène et les systèmes de gestion de flotte basés sur l'IA.

Analyse des cinq forces de Porter

L'analyse des cinq forces de Porter pour le marché de la gestion du matériel roulant révèle un environnement concurrentiel complexe. La menace des nouveaux entrants est modérée en raison des barrières élevées à l'entrée, notamment les exigences en capital et les réglementations strictes. Le pouvoir de négociation des acheteurs est significatif, en particulier pour les grands opérateurs ferroviaires et les autorités de transport. Le pouvoir de négociation des fournisseurs est modéré, avec une concentration de fournisseurs clés pour certains composants critiques. La menace des produits de substitution est faible, car les trains restent le mode de transport terrestre le plus efficace pour de nombreuses applications. L'intensité de la rivalité concurrentielle est élevée, avec des acteurs majeurs se disputant les contrats mondiaux et investissant massivement dans l'innovation.

Analyse SWOT

Une analyse SWOT du marché de la gestion du matériel roulant révèle des forces significatives, notamment l'expertise technique accumulée des acteurs établis et la demande croissante pour des solutions de transport durables. Les faiblesses incluent la dépendance aux cycles d'investissement gouvernementaux et la complexité des systèmes ferroviaires intégrés. Les opportunités émergentes se situent dans la digitalisation, la maintenance prédictive, et le développement de trains à énergie alternative. Les menaces comprennent les incertitudes économiques, les changements réglementaires, et la concurrence des modes de transport alternatifs, notamment dans le secteur du fret.

Analyse de la chaîne de valeur

L'analyse de la chaîne de valeur du marché de la gestion du matériel roulant identifie plusieurs maillons clés contribuant à la création de valeur. La phase de conception et d'ingénierie représente un élément crucial, où l'innovation technologique et l'optimisation des performances sont primordiales. La fabrication et l'assemblage des composants nécessitent une expertise spécialisée et des normes de qualité strictes. L'installation et la mise en service des systèmes impliquent une coordination complexe entre les différents acteurs. La maintenance et l'exploitation représentent une part significative de la valeur à long terme, avec une tendance croissante vers la maintenance prédictive et les services de gestion de flotte basés sur les données.

Principales perspectives d'investissement

Les perspectives d'investissement dans le marché de la gestion du matériel roulant sont particulièrement prometteuses dans plusieurs domaines clés. Les solutions de maintenance prédictive, utilisant l'IA et l'IoT pour optimiser les interventions, représentent une opportunité d'investissement attrayante avec un potentiel de retour sur investissement élevé. Les technologies de trains à énergie alternative, notamment les trains à hydrogène et les systèmes de batteries avancés, attirent des investissements significatifs en raison de leur potentiel à décarboner les transports ferroviaires. Les plateformes de gestion intégrée des actifs, permettant une optimisation en temps réel des opérations ferroviaires, constituent également un domaine d'investissement stratégique pour les acteurs cherchant à se différencier sur le marché.

Conclusion

En conclusion, le marché de la gestion du matériel roulant présente une perspective de croissance solide, soutenue par la demande croissante de solutions de transport durables et l'évolution technologique rapide. Avec une valeur projetée de 88,17 milliards d'ici 2033 et un TCAC de 6,20%, ce marché offre des opportunités significatives pour les investisseurs et les acteurs industriels. La transition vers la digitalisation, l'automatisation, et les énergies alternatives façonnera l'avenir de ce secteur, tandis que les défis liés à la complexité des systèmes et aux exigences réglementaires nécessiteront des solutions innovantes et intégrées.

Méthodologie de recherche

La recherche pour ce rapport sur la gestion du matériel roulant a été menée selon une approche méthodologique rigoureuse, combinant des sources primaires et secondaires. Les données primaires ont été collectées à travers des entretiens avec des experts de l'industrie, des dirigeants d'entreprise, et des décideurs politiques. Les sources secondaires incluent des rapports d'entreprises, des publications gouvernementales, des bases de données industrielles, et des articles académiques. L'analyse des données a été effectuée à l'aide de techniques statistiques avancées et de modèles de prévision, garantissant ainsi la fiabilité et la validité des conclusions présentées.

Portée de la recherche

Cette recherche couvre de manière exhaustive le marché de la gestion du matériel roulant, en se concentrant sur les tendances mondiales, les dynamiques régionales, et les développements technologiques clés. La portée inclut une analyse détaillée des segments de marché, des profils d'entreprise, et des prévisions à moyen et long terme. Cependant, il convient de noter que certaines données spécifiques sur les parts de marché et les performances financières détaillées des entreprises individuelles peuvent être limitées en raison de la nature confidentielle de ces informations. La recherche se concentre principalement sur les aspects commerciaux et technologiques, sans s'attarder sur les détails techniques très spécifiques des systèmes ferroviaires.

Principales entreprises et développements récents

Les principales entreprises du marché de la gestion du matériel roulant ont récemment annoncé plusieurs développements significatifs. Alstom SA a lancé sa nouvelle génération de trains Coradia Stream, conçus pour une maintenance simplifiée et une meilleure efficacité énergétique. Siemens Mobility GmbH a dévoilé son système de signalisation avancé Trainguard MT, intégrant l'IA pour optimiser le flux des trains dans les réseaux urbains. Hitachi Rail Ltd a annoncé un partenariat stratégique avec une startup spécialisée dans la maintenance prédictive, visant à déployer des solutions IoT à grande échelle. Ces développements reflètent l'engagement de l'industrie envers l'innovation et l'amélioration continue des performances du matériel roulant.