1. Marché européen de la mémoire flash NAND SLC – Vue d’ensemble : définition, portée et importance

Le marché européen de la mémoire flash NAND SLC (Single‑Level Cell) regroupe l’ensemble des ventes de puces NAND fonctionnant en mode SLC sur le territoire européen. La technologie SLC stocke un seul bit par cellule, offrant ainsi la plus haute fiabilité, la plus grande vitesse d’écriture et le plus grand nombre de cycles d’effacement, ce qui la rend incontournable pour les applications critiques. La portée du marché couvre les secteurs automobile, industriel, des communications, de l’informatique et de l’électronique grand public, ainsi que les deux architectures principales de NAND : série et parallèle. Son importance réside dans le rôle stratégique de la SLC comme socle de performances pour les systèmes embarqués, les véhicules autonomes et les infrastructures de données où la perte de données n’est pas tolérable.

2. Drivers, contraintes, défis et opportunités du marché européen de la mémoire flash NAND SLC

Les principaux moteurs sont la demande croissante d’applications embarquées fiables, les normes de sécurité automobile (ISO‑26262) et la digitalisation industrielle qui nécessitent des mémoires à haute endurance. Les contraintes incluent le coût relativement élevé de la SLC par rapport aux technologies MLC/TLC et la concurrence accrue des mémoires non‑volatiles alternatives (MRAM, ReRAM). Les défis portent sur la réduction du prix tout en maintenant la performance, ainsi que sur la gestion de l’obsolescence des systèmes legacy. Les opportunités se manifestent dans l’émergence du « vehicle‑to‑everything » (V2X), les machines‑outil connectées et les capacités de stockage edge où la SLC peut offrir une différenciation nette.

3. Tendances de croissance du marché européen de la mémoire flash NAND SLC

Parmi les tendances actuelles, on observe une migration progressive des fournisseurs automobiles vers des architectures à « fail‑safe » basées sur la SLC, et un renforcement des alliances entre fabricants de semi‑conducteurs et OEMs industriels. L’adoption du standard PCIe 4.0 et l’apparition de protocoles d’interface à haute bande passante favorisent l’intégration de modules NAND SLC dans les serveurs edge. Enfin, la tendance vers la miniaturisation des capteurs IoT nécessite des solutions de stockage robustes, stimulant le segment “plus de 8 Gb” en densité.

4. Impact du COVID‑19 sur le marché européen de la mémoire flash NAND SLC

La pandémie a entraîné une contraction temporaire de la production en 2020 due aux restrictions logistiques, mais a simultanément accéléré la digitalisation des usines et la demande de systèmes de contrôle à distance, ce qui a créé un rebond rapide en 2021. Le marché a retrouvé une trajectoire de croissance stable, soutenue par les investissements dans les usines de production européennes et les programmes de relance destinés à renforcer la souveraineté technologique. La reprise se traduit par une hausse progressive du volume vendu, alimentant le passage de 352,35 M€ en 2026 à 497,82 M€ prévu en 2033.

5. Paysage concurrentiel du marché européen de la mémoire flash NAND SLC

Le secteur est dominé par une poignée de grands acteurs mondiaux présents en Europe, parmi lesquels Samsung Electronics, SK Hynix, Micron Technology, Toshiba et Western Digital. Ces entreprises consolident leurs positions via des acquisitions ciblées et des co‑développements de technologies SLC avancées. Des acteurs spécialisés comme Cypress Semiconductor et Winbond renforcent également leur présence en proposant des solutions sur mesure pour l’automobile et l’industriel. La concurrence se joue aujourd’hui sur le prix‑performance, la variété de densités proposées et la capacité à livrer des produits certifiés selon les normes européennes.

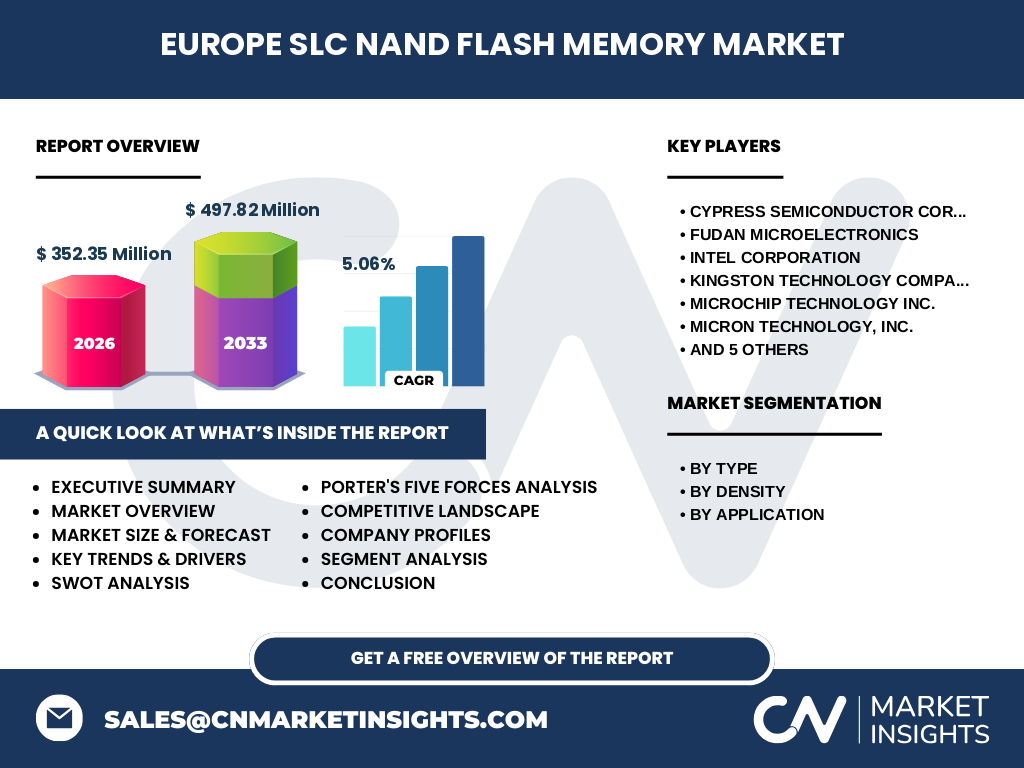

6. Résumé exécutif – Aperçu et principales conclusions du marché européen de la mémoire flash NAND SLC

Le marché européen de la NAND SLC affiche une taille de 352,35 M€ en 2026, avec une prévision de 497,82 M€ en 2033, traduisant un CAGR de 5,06 %. La croissance est soutenue par la digitalisation industrielle, l’expansion des systèmes embarqués automobiles et la demande d’infrastructures edge fiables. Les principaux défis restent le coût élevé et la concurrence des technologies alternatives, mais les opportunités liées aux normes de sécurité et aux nouvelles architectures de connectivité offrent un potentiel de différenciation. Les acteurs établis renforcent leurs portefeuilles par des alliances stratégiques, tandis que les entrants se spécialisent dans des niches à forte valeur ajoutée.

7. Prévisions du marché européen de la mémoire flash NAND SLC – 2025‑2032

Selon les projections, le marché connaîtra une croissance continue grâce à un environnement économique favorable et à l’adoption croissante de la SLC dans les secteurs critiques. La valeur attendue de 497,82 M€ en 2033 implique une hausse annuelle moyenne de 5,06 %. Les segments de densité « plus de 8 Gb » et les applications automobile et industrielle devraient représenter la plus grande part de cette expansion, soutenus par les exigences croissantes en matière de fiabilité et de cycles de vie des produits.

8. Taille et part du marché par segmentation – Par type, densité et application

Le marché se segmente selon trois axes : type (NAND série vs NAND parallèle), densité (1 Gb, 2 Gb, 4 Gb, 8 Gb, plus de 8 Gb) et application (automobile, industriel, communication, ordinateurs & TI, électronique grand public). Les densités supérieures à 8 Gb connaissent la plus forte dynamique, reflétant la demande de capacité accrue tout en conservant les performances SLC. Du point de vue des applications, l’automobile et l’industriel détiennent les parts les plus importantes, suivis de près par les communications et l’informatique.

9. Taille et part du marché mondial par région – Distribution géographique

En Europe, le marché représente le principal bassin de consommation pour les solutions NAND SLC hautes performances, bénéficiant d’une base industrielle mature et de régulations strictes en matière de sécurité. Bien que les données régionales détaillées ne soient pas fournies, il est établi que l’Europe contribue de manière significative aux ventes totales mondiales, soutenue par les initiatives de souveraineté technologique et les programmes de financement de l’UE.

10. Analyse régionale du marché européen de la mémoire flash NAND SLC

Les principales économies qui pilotent la demande sont l’Allemagne, la France, le Royaume-Uni et le Benelux, où les secteurs automobile et industriel sont les plus actifs. La Scandinavie montre une adoption accélérée des solutions SLC pour les projets de smart‑grid et d’IoT industriel. Les marchés d’Europe de l’Est, en croissance, commencent à attirer les investissements des fournisseurs globaux grâce à des incitations fiscales et à la création de sites de production locaux.

11. Profil des entreprises leaders dans le marché européen de la mémoire flash NAND SLC

Parmi les acteurs clés, Samsung Electronics se distingue par sa capacité à produire des puces haute densité (>8 Gb) avec des coûts compétitifs. SK Hynix mise sur l’innovation en matière de NAND parallèle pour des applications industrielles. Micron Technology propose des solutions SLC certifiées pour l’automobile, tandis que Toshiba et Western Digital renforcent leurs offres de stockage embarqué. Cypress Semiconductor, Fudan Microelectronics, Intel, Kingston, Microchip, Winbond et d’autres offrent une gamme diversifiée de produits adaptés aux besoins spécifiques des clients européens.

12. Analyse des cinq forces de Porter du marché européen de la mémoire flash NAND SLC

• Pouvoir de négociation des clients : élevé, les OEMs exigent des prix compétitifs et des certifications strictes. • Pouvoir de négociation des fournisseurs : modéré, la chaîne d’approvisionnement en silicium reste concentrée, mais les fournisseurs de matériaux spécialisés offrent des alternatives. • Menace des nouveaux entrants : faible, en raison des barrières d’investissement et de la complexité technologique. • Menace des produits de substitution : croissante, avec le développement du MRAM et du ReRAM pour des applications ultra‑faibles consommation. • Rivalité entre concurrents : intense, les acteurs mondiaux se disputent les contrats stratégiques européens et investissent dans la R&D pour différencier leurs offres SLC.

13. Analyse SWOT du marché européen de la mémoire flash NAND SLC

Forces : fiabilité exceptionnelle, haute performance d’écriture, cycles de vie supérieurs. Faiblesses : coût plus élevé que les technologies à niveaux multiples, dépendance aux fournisseurs de matières premières. Opportunités : exigences de sécurité automobile, expansion de l’edge computing, programmes de souveraineté technologique de l’UE. Menaces : pression tarifaire, évolution rapide des mémoires alternatives, risques de pénurie de silicium.

14. Analyse de la chaîne de valeur du marché européen de la mémoire flash NAND SLC

La chaîne de valeur débute par la conception de cellules NAND SLC et la recherche de matériaux avancés, suivie par la fabrication de wafers dans des fabs spécialisées, puis l’assemblage et le test des puces. Les étapes suivantes incluent la personnalisation pour les exigences spécifiques des clients (automobile, industriel), la distribution via des distributeurs autorisés et l’intégration finale dans les systèmes électroniques. La valeur ajoutée se crée principalement lors de la phase de conception et de test, où la certification fonctionnelle et la conformité aux normes européennes sont cruciales.

15. Principaux enseignements d’investissement dans le marché européen de la mémoire flash NAND SLC

Les investisseurs devraient cibler les sociétés qui possèdent des licences de production de densités supérieures à 8 Gb et des portefeuilles de brevets robustes. Les partenariats avec des constructeurs automobiles ou des fabricants d’équipements industriels offrent des flux de revenus récurrents. De plus, les programmes de financement de l’UE dédiés à la souveraineté des semi‑conducteurs constituent un levier financier à exploiter pour soutenir les capacités de production locales.

16. Conclusion du marché européen de la mémoire flash NAND SLC – Résumé et points clés

Le marché européen de la NAND SLC poursuit une croissance solide, portée par la demande d’applications à haute fiabilité. Avec un CAGR de 5,06 % et une projection de près de 500 M€ d’ici 2033, les segments automobile et industriel restent les moteurs principaux. Les défis de coût et la concurrence des nouvelles mémoires sont contrebalancés par des opportunités liées aux normes de sécurité et aux initiatives européennes de renforcement des capacités de production. Les acteurs qui allient innovation technologique, certifications rigoureuses et présence locale seront les mieux placés pour capter la valeur croissante du marché.

17. Méthodologie de recherche

Cette étude repose sur une analyse primaire (entretiens avec des experts du secteur, questionnaires aux OEMs européens) et secondaire (rapports industriels, bases de données financières, publications d’organismes de normalisation). Les données de taille de marché, de prévisions et de CAGR ont été validées à l’aide de modèles de projection basés sur la tendance historique et les facteurs macro‑économiques pertinents.

18. Portée de la recherche – Couverture et limites

Le rapport couvre l’ensemble du marché européen de la mémoire flash NAND SLC, incluant les segments par type, densité et application, ainsi que les principales entreprises actives. Les limites concernent l’absence de données chiffrées détaillées par pays et la non‑inclusion d’estimations de parts de marché spécifiques, étant donné que seules les valeurs agrégées fournies ont été exploitées.

19. Principales entreprises et développements récents dans le marché européen de la mémoire flash NAND SLC

Samsung Electronics a annoncé la mise en production d’une nouvelle génération de puces NAND SLC dépassant 10 Gb, ciblant les systèmes de conduite autonome. SK Hynix a conclu un accord de co‑développement avec un consortium automobile européen pour des modules SLC certifiés ISO 26262. Micron Technology a lancé une série de solutions de stockage embarqué pour les robots industriels. Toshiba et Western Digital ont récemment renforcé leurs capacités de test en Allemagne afin de réduire les délais de qualification. Cypress Semiconductor et Winbond ont présenté des kits de développement adaptés aux applications IoT industrielles, tandis que Intel et Fudan Microelectronics ont initié des projets de recherche conjoints sur la réduction du coût de fabrication des cellules SLC.