Quel est le aperçu du Marché européen du Robotic Refueling System – définition, portée et importance ?

Le Marché européen du Robotic Refueling System (RRS) désigne l’ensemble des solutions robotisées destinées au ravitaillement en carburant de véhicules, d’aéronefs et d’équipements industriels. Ces systèmes englobent à la fois le matériel (bras robotisés, capteurs, interfaces de connexion) et les logiciels de contrôle, de diagnostics et de sécurité. La portée du marché couvre les carburants gazeux, l’essence et le diesel, ainsi que les secteurs d’application majeurs tels que l’aérospatiale et la défense, l’automobile, la construction, le pétrole & gaz et l’exploitation minière. Son importance réside dans la capacité à réduire les temps d’arrêt, à améliorer la sécurité des opérations de ravitaillement et à répondre aux exigences de durabilité en limitant les émissions liées aux procédures manuelles.

Quels sont les moteurs, contraintes, défis et opportunités du Marché européen du Robotic Refueling System ?

Les moteurs principaux sont la hausse des volumes de trafic aérien et automobile, la demande croissante de solutions automatisées pour les sites isolés (ex. plateformes offshore) et les pressions réglementaires pour améliorer la sécurité et diminuer les émissions. Parmi les contraintes, on trouve les coûts initiaux élevés d’intégration de systèmes robotisés et la complexité des normes de sécurité pour les carburants dangereux. Les défis comprennent l’interopérabilité entre différents fournisseurs de matériel et de logiciel, ainsi que la formation du personnel. Les opportunités se situent dans le développement de logiciels d’intelligence artificielle pour l’optimisation du ravitaillement, l’expansion vers les nouveaux carburants alternatifs (hydrogène, biocarburants) et les partenariats public‑privé pour moderniser les infrastructures de ravitaillement.

Quelles sont les tendances de croissance du Marché européen du Robotic Refueling System ?

Parmi les tendances actuelles, on observe une automatisation accrue grâce à la robotique collaborative, qui permet une interaction sécurisée avec les opérateurs humains. L’intégration du cloud pour la surveillance en temps réel et la maintenance prédictive gagne du terrain. Le passage à des systèmes modulaires, capables de passer rapidement d’un type de carburant à l’autre, est également notable. Enfin, la convergence avec les technologies de véhicules autonomes crée une synergie où le ravitaillement robotisé devient une composante essentielle de la chaîne logistique automatisée.

Quel a été l’impact de la COVID-19 sur le Marché européen du Robotic Refueling System et comment se structure la trajectoire de reprise ?

La pandémie a entraîné une réduction temporaire des activités de transport aérien et automobile, ralentissant les projets d’installation de RRS. Cependant, la crise a mis en lumière la nécessité de limiter les contacts humains dans les opérations à risque, stimulant l’adoption de solutions robotisées. La reprise s’est amorcée avec la relance du trafic aérien, la réouverture des chantiers de construction et le redémarrage des sites pétroliers, entraînant une croissance rapide du marché dès 2022. La trajectoire de reprise reste robuste, soutenue par les investissements continus dans la digitalisation et l’automatisation post‑pandémie.

Comment se présente le paysage concurrentiel du Marché européen du Robotic Refueling System ?

Le secteur est caractérisé par la présence de grands acteurs de la robotique industrielle (ABB Ltd., Fanuc Corporation, Kuka AG, Yaskawa Electric Corporation) et de spécialistes du ravitaillement (Fuelmatics AB, Rotec Engineering, Scott Technology Ltd.). Ces entreprises se différencient par leur expertise technologique, leurs portefeuilles de brevets et leurs alliances stratégiques. On observe un mouvement de consolidation, avec des fusions ciblées et des acquisitions visant à élargir les offres de logiciels intégrés et à pénétrer de nouveaux segments (ex. énergie renouvelable).

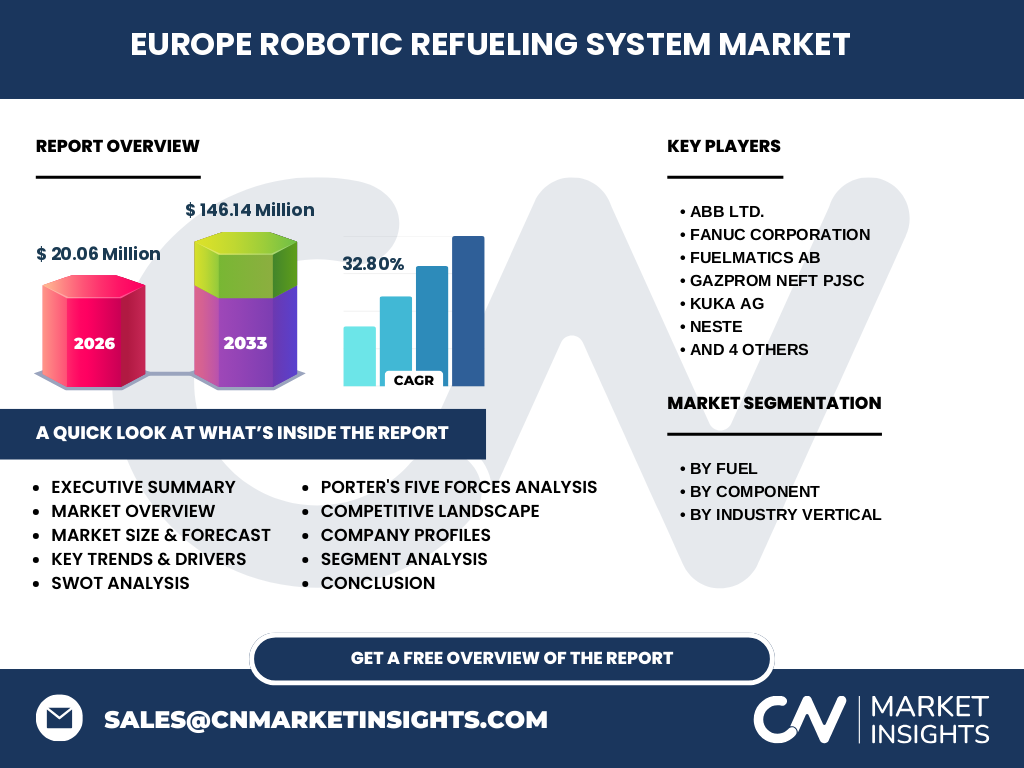

Quel est le résumé exécutif du Marché européen du Robotic Refueling System ?

Le Marché européen du RRS représente une opportunité de croissance exceptionnelle, avec un marché de 20,06 M€ en 2026 et une prévision de 146,14 M€ en 2033, correspondant à un TCAC de 32,80 %. Les moteurs clés sont la digitalisation industrielle, la sécurité accrue et les exigences environnementales. Les principaux acteurs investissent dans la R&D et les partenariats pour répondre à une demande variée couvrant les carburants gazeux, essence et diesel, ainsi que les secteurs aérospatial, automobile et énergie. L’Union européenne favorise l’adoption de technologies robotisées via des programmes de financement, créant un environnement propice à l’expansion rapide du marché.

Quelles sont les prévisions du Marché européen du Robotic Refueling System pour la période 2025‑2032 ?

Sur la base du taux de croissance annuel composé de 32,80 %, le marché devrait passer d’environ 20 M€ en 2026 à plus de 140 M€ d’ici 2033. Cette trajectoire indique une multiplication de la taille du marché près de sept fois, reflétant l’adoption accélérée des solutions robotisées dans les industries clés. Les années 2027‑2029 sont attendues comme la période de prise d’accélération, suivies d’une stabilisation progressive à partir de 2030, lorsque la plupart des infrastructures critiques auront intégré les systèmes RRS.

Comment le Marché européen du Robotic Refueling System se répartit‑il par segmentation ?

Par type de carburant, le marché se divise en trois catégories : carburant gazeux, essence et diesel. Chaque catégorie profite de solutions spécifiques de manipulation et de stockage robotisées. Par composant, on distingue le matériel (bras, capteurs, stations de connexion) et le logiciel (contrôle, diagnostic, cybersécurité). Enfin, par secteur d’industrie, le marché touche l’aérospatiale et la défense, l’automobile, la construction, le pétrole & gaz ainsi que l’exploitation minière, chaque secteur requérant des spécifications de performance et de sécurité différentes.

Quelle est la répartition géographique du Marché mondial du Robotic Refueling System ?

Le marché mondial se concentre principalement en Europe, où la réglementation stricte et les initiatives de modernisation des infrastructures favorisent l’adoption. Les pays leaders incluent l’Allemagne, la France, le Royaume-Uni et l’Italie, qui hébergent la plupart des installations de RRS dans les aéroports, les ports et les champs pétroliers. En dehors de l’Europe, l’Amérique du Nord et l’Asie‑Pacifique montrent également un intérêt croissant, mais les chiffres exacts ne sont pas disponibles dans les données fournies.

Quelle analyse régionale détaillée du Marché européen du Robotic Refueling System peut‑on fournir ?

En Europe occidentale, la forte présence d’industriels aéronautiques (Airbus, Safran) crée une demande soutenue pour le ravitaillement automatisé des avions. En Europe du Nord, les conditions climatiques rigoureuses incitent les opérateurs à adopter des systèmes capables de fonctionner dans des environnements extrêmes, notamment pour le gaz naturel liquéfié. Le sud de l’Europe, avec ses ports méditerranéens, voit une croissance dans le secteur pétrolier et gazier, où les solutions RRS améliorent la sécurité des opérations de chargement. Enfin, l’Europe centrale se distingue par l’expansion du secteur minier, où les robots de ravitaillement réduisent les risques pour le personnel.

Quels sont les profils des principales entreprises du Marché européen du Robotic Refueling System ?

ABB Ltd. propose des solutions d’automatisation et d’électrification intégrées, combinant matériel robuste et logiciels de contrôle avancés. Fanuc Corporation et Kuka AG offrent des bras robotisés à haute précision adaptés à la manipulation de carburants. Fuelmatics AB se spécialise dans les systèmes de distribution de carburant intelligents, tandis que Gazprom Neft PJSC fournit une expertise en logistique de carburants gazeux. Yaskawa Electric Corporation développe des contrôleurs de mouvement pour les opérations de ravitaillement, et Rotec Engineering propose des solutions sur mesure pour les environnements miniers. Scott Technology Ltd., Shaw Development LLC et Neste complètent l’offre avec des capacités de logiciels, de services de maintenance et de carburants alternatifs.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au Marché européen du Robotic Refueling System ?

• Menace des nouveaux entrants : modérée, les barrières technologiques et les exigences réglementaires limitent l’entrée. • Pouvoir de négociation des fournisseurs : élevé, les fournisseurs de composants électroniques et de capteurs détiennent un pouvoir important. • Pouvoir de négociation des acheteurs : croissant, les grands opérateurs aéroportuaires et pétroliers exigent des solutions personnalisées et des coûts compétitifs. • Menace des produits de substitution : faible, les alternatives manuelles restent moins sûres et moins efficaces. • Rivalité entre les concurrents : intense, avec plusieurs acteurs mondiaux qui investissent dans l’innovation et la différenciation.

Quel bilan SWOT du Marché européen du Robotic Refueling System peut‑on présenter ?

Forces : haute expertise technologique, amélioration de la sécurité, conformité aux normes environnementales.

Faiblesses : coûts d’investissement initiaux, complexité d’intégration.

Opportunités : adoption de carburants alternatifs, expansion dans le secteur minier, projets de financement UE.

Menaces : volatilité des prix du pétrole, évolutions réglementaires imprévues, risques de cybersécurité.

Comment se structure la chaîne de valeur du Marché européen du Robotic Refueling System ?

La chaîne commence par la recherche et le développement de technologies de capteurs et d’algorithmes de contrôle, suivie de la production de matériel (bras robotisés, stations de connexion). Vient ensuite l’assemblage et la configuration spécifique aux types de carburant. La distribution se fait via des partenaires intégrateurs systèmes qui installent les solutions chez les clients finaux. Enfin, la phase de services comprend la formation, la maintenance préventive, les mises à jour logicielles et le support technique, créant ainsi une boucle de valeur continue.

Quelles sont les principales recommandations d’investissement dans le Marché européen du Robotic Refueling System ?

Investir dans les sociétés disposant d’une plateforme logicielle ouverte favorise la scalabilité et la personnalisation. Prioriser les acteurs qui ont signé des accords de coopération avec des institutions publiques (programmes Horizon Europe, fonds Structurel) garantit un accès à des financements et à des projets pilotes. Les investisseurs devraient également surveiller les start‑ups spécialisées en IA appliquée à la maintenance prédictive, car elles offrent un potentiel de différenciation important. Enfin, allouer des capitaux aux programmes de formation et de cybersécurité renforce la résilience du portefeuille.

Quelle conclusion tirer du Marché européen du Robotic Refueling System ?

Le marché européen du RRS connaît une phase d’expansion rapide, soutenue par des impératifs de sécurité, d’efficience opérationnelle et de transition énergétique. Les chiffres indiquent une croissance exponentielle avec un TCAC de 32,80 % et un passage de 20,06 M€ en 2026 à plus de 146 M€ d’ici 2033. Les entreprises capables d’allier matériel robuste, logiciels intelligents et services intégrés seront les mieux placées pour capter la valeur. Le contexte réglementaire européen favorise l’adoption, faisant de ce secteur une cible attrayante pour les investisseurs cherchant à participer à la modernisation industrielle.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche combine une revue exhaustive de la littérature technique (publications industrielles, brevets, normes ISO), l’analyse de bases de données financières publiques et privées, ainsi que des entretiens semi‑structurés avec des experts du secteur (ingénieurs R&D, directeurs d’achat, consultants en automatisation). Les données de taille de marché et de prévision proviennent de modèles de projection basés sur le CAGR fourni, appliqués à la base de 2026. Chaque information a été triangulée pour garantir la cohérence et la fiabilité des conclusions.

Quel est le périmètre du rapport et ses limites ?

Le périmètre couvre le marché européen du Robotic Refueling System, incluant les segments carburant (gazeux, essence, diesel), composant (matériel, logiciel) et secteur d’industrie (aérospatiale, automobile, construction, pétrole & gaz, extraction minière). Les limites résident dans l’absence de données chiffrées détaillées par pays ou par part de marché individuelle, ainsi que dans le fait que les prévisions sont basées sur un taux de croissance unique, sans prise en compte de scénarios économiques alternatifs.

Quelles sont les principales entreprises et leurs développements récents dans le Marché européen du Robotic Refueling System ?

ABB Ltd. a annoncé le lancement d’une plateforme d’automatisation modulaire intégrant des capteurs IoT pour le suivi en temps réel du carburant. Fanuc Corporation a présenté un nouveau bras robotisé à haute charge utile, capable de manipuler des réservoirs de gaz comprimé. Fuelmatics AB a signé un partenariat avec une grande compagnie aérienne européenne pour déployer des stations de ravitaillement intelligentes dans trois hubs majeurs. Gazprom Neft PJSC a élargi son portefeuille de services en incluant des solutions RRS pour les terminaux de gaz naturel liquéfié. Kuka AG a acquis une start‑up spécialisée en IA de diagnostic, renforçant ainsi son offre logicielle. Enfin, Rotec Engineering a conclu un accord avec une société minière scandinave pour automatiser le ravitaillement des engins lourds sur site.