Quel est le panorama général du Marché européen du Cancer Tissue Diagnostics ? Définition, portée et importance

Le Marché européen du Cancer Tissue Diagnostics désigne l’ensemble des solutions utilisées pour analyser les tissus cancéreux afin de diagnostiquer, classifier et guider le traitement des patients atteints de cancer. Il comprend principalement les tests immunohistochimiques et les tests d’hybridation in situ. Cette catégorie de diagnostics est cruciale pour la médecine personnalisée, car elle permet d’identifier les biomarqueurs spécifiques qui orientent les thérapies ciblées, améliorant ainsi les taux de survie et la qualité de vie des patients en Europe.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché européen du Cancer Tissue Diagnostics ?

Les principaux moteurs incluent la prévalence croissante du cancer, l’essor de la médecine de précision et le soutien gouvernemental aux technologies de santé avancées. Les freins résident dans les coûts élevés des réactifs, la complexité réglementaire et les exigences de formation du personnel. Parmi les défis, on compte la standardisation des protocoles et la gestion des données massives générées. Les opportunités se manifestent à travers l’innovation dans les tests multiplex, le développement de kits automatisés et l’expansion des marchés émergents au sein de l’UE.

Quelles sont les tendances de croissance du Marché européen du Cancer Tissue Diagnostics ?

Les tendances actuelles montrent une transition vers des plateformes intégrées qui combinent l’immunohistochimie et l’hybridation in situ dans des workflows automatisés. L’utilisation croissante de l’intelligence artificielle pour l’interprétation des images histologiques renforce la précision diagnostique. Par ailleurs, les collaborations entre laboratoires académiques et entreprises biotechnologiques accélèrent le lancement de tests basés sur de nouveaux biomarqueurs, stimulant la différenciation des offres.

Quel a été l’impact du COVID‑19 sur le Marché européen du Cancer Tissue Diagnostics et quelle est la trajectoire de récupération ?

La pandémie a temporairement réduit les volumes d’échantillonnage en raison du report de procédures non urgentes et des restrictions hospitalières. Cependant, le besoin accru de diagnostics précis pour les patients immunodéprimés a maintenu une demande soutenue. La reprise a été rapide, soutenue par la relance des programmes de dépistage du cancer et l’intégration de solutions de télé‑pathologie, positionnant le marché sur une trajectoire de croissance stable.

Comment se présente le paysage concurrentiel du Marché européen du Cancer Tissue Diagnostics ?

Le secteur est dominé par des acteurs globaux tels qu’Abbott, Agilent Technologies, Danaher, Roche, Merck KGaA, Thermo Fisher Scientific, Bio‑Rad, Abcam, Enzo Life Sciences et Cancer Genetics. Ces entreprises renforcent leur position par des fusions, des acquisitions de cabinets de diagnostic et le lancement continu de kits innovants. La consolidation se poursuit, favorisant des portefeuilles complets couvrant à la fois les tests immunohistochimiques et d’hybridation in situ.

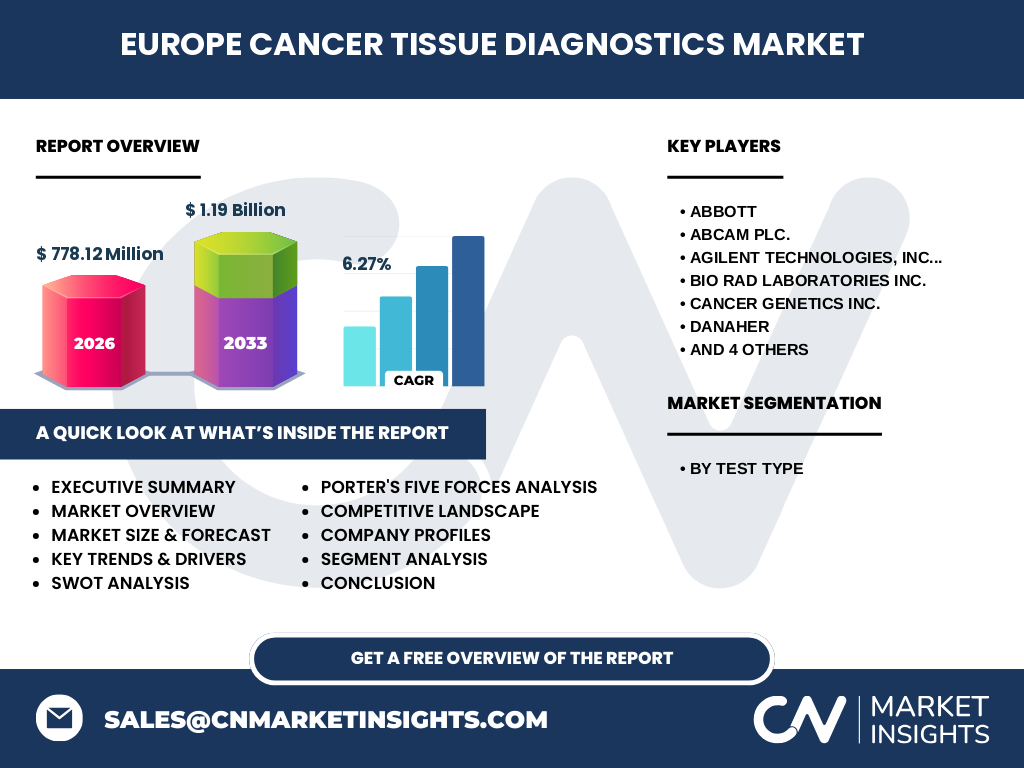

Quel est le résumé exécutif du Marché européen du Cancer Tissue Diagnostics ?

Le marché européen vaut 778,12 M€ en 2026 et devrait atteindre 1,19 Mrd d’ici 2033, avec un TCAC de 6,27 %. La demande est soutenue par l’augmentation des incidences de cancer et l’adoption de la médecine de précision. Les principaux moteurs sont l’innovation technologique et le soutien politique, tandis que les défis concernent les coûts et la réglementation. Les perspectives restent très positives, avec de fortes opportunités de croissance pour les acteurs capables d’innover rapidement.

Quelles sont les prévisions du Marché européen du Cancer Tissue Diagnostics pour 2025‑2032 ?

En s’appuyant sur le TCAC de 6,27 %, le marché devrait progresser de façon continue, dépassant le milliard d’euros d’ici 2033. Cette croissance reflète l’élargissement des indications cliniques, l’adoption accrue des plateformes automatisées et le financement public accru pour les programmes de dépistage du cancer dans l’Union européenne.

Comment se répartit la taille et la part du Marché européen du Cancer Tissue Diagnostics par segmentation ?

Le marché se segmente principalement par type de test : les tests immunohistochimiques constituent la plus grande part, suivis des tests d’hybridation in situ. Cette répartition reflète la maturité des méthodes immunohistochimiques, largement utilisées dans les laboratoires cliniques, tandis que les tests d’hybridation in situ gagnent du terrain grâce à leur capacité à détecter des altérations génétiques précises.

Quelle est la taille et la part du Marché européen du Cancer Tissue Diagnostics à l’échelle mondiale par région ?

En Europe, le marché représente une part majeure du segment mondial des diagnostics du tissu cancéreux, grâce à la forte densité de centres de recherche, aux investissements publics et à la présence de nombreux leaders industriels. Cette position régionale constitue un pilier pour l’expansion future du marché à l’échelle globale.

Quelle analyse régionale détaillée du Marché européen du Cancer Tissue Diagnostics peut‑on fournir ?

Les marchés d’Allemagne, de France, du Royaume-Uni et d’Italie affichent les plus fortes performances, soutenus par des réseaux hospitaliers avancés et des programmes nationaux de dépistage. Les pays d’Europe du Nord, notamment la Suède et les Pays‑Bas, montrent une adoption rapide des solutions automatisées. L’Europe de l’Est représente un potentiel de croissance grâce à l’augmentation des dépenses de santé et à la modernisation des infrastructures diagnostiques.

Quels sont les profils des entreprises leaders dans le Marché européen du Cancer Tissue Diagnostics ?

Abbott propose des kits immunohistochimiques hautement standardisés. Agilent se distingue par ses plateformes d’hybridation in situ. Roche et Merck KGaA offrent des solutions intégrées couvrant tout le spectre diagnostique. Thermo Fisher Scientific mise sur l’automatisation et les logiciels d’analyse d’image. Danaher, via ses filiales, assure une large distribution et un support technique robuste. Ces acteurs misent sur l’innovation, les partenariats académiques et l’expansion géographique.

Comment se présente l’analyse des cinq forces de Porter du Marché européen du Cancer Tissue Diagnostics ?

• Pouvoir de négociation des clients : modéré, en raison du nombre limité de grands hôpitaux et laboratoires qui recherchent la qualité et la conformité.

• Pouvoir de négociation des fournisseurs : élevé pour les réactifs spécialisés, mais atténué par la diversification des chaînes d’approvisionnement.

• Menace des nouveaux entrants : faible, compte tenu des barrières réglementaires et des investissements en R&D requis.

• Menace des produits de substitution : limitée, les alternatives telles que la biopsie liquide ne remplacent pas encore les diagnostics tissulaires.

• Rivalité entre les concurrents : forte, avec une compétition basée sur l’innovation technologique et la rapidité de mise sur le marché.

Quel est le SWOT du Marché européen du Cancer Tissue Diagnostics ?

Forces : forte demande clinique, technologie avancée, présence de leaders mondiaux.

Faiblesses : coûts élevés, complexité réglementaire.

Opportunités : automatisation, IA, expansion dans les pays d’Europe de l’Est.

Menaces : pression sur les prix, évolution rapide des normes réglementaires.

Comment se structure la chaîne de valeur du Marché européen du Cancer Tissue Diagnostics ?

La chaîne débute par la recherche et le développement de réactifs, suivie de la fabrication de kits, de la distribution aux laboratoires hospitaliers et instituts de recherche, puis du service après‑vente et du support technique. Les acteurs ajoutent de la valeur à chaque étape grâce à la validation clinique, à l’obtention de certifications CE et à l’offre de plateformes logicielles d’interprétation.

Quelles sont les principales recommandations d’investissement dans le Marché européen du Cancer Tissue Diagnostics ?

Investir dans les entreprises proposant des solutions automatisées et des logiciels d’IA pour l’interprétation d’images histologiques. Prioriser les partenaires disposant d’un portefeuille complet entre immunohistochimie et hybridation in situ, afin de répondre à la demande croissante de diagnostics multiplex. Envisager des co‑investissements avec des institutions académiques pour accéder à des biomarqueurs de demain.

Quelle conclusion tirer du Marché européen du Cancer Tissue Diagnostics ?

Le marché montre une dynamique robuste, soutenue par des avancées technologiques et une pression croissante pour des traitements personnalisés. Avec un TCAC de 6,27 % et une taille prévue de 1,19 Mrd d’ici 2033, les perspectives restent très favorables. Les entreprises capables d’allier innovation, conformité réglementaire et opérations efficaces consolideront leur position et captureront la majeure partie de la croissance attendue.

Quelle méthodologie de recherche a été employée pour ce rapport ?

La recherche combine l’analyse de bases de données commerciales, l’examen des rapports d’entreprise, des publications scientifiques et des statistiques publiques de l’UE. Les prévisions utilisent la méthode de croissance composée (CAGR) appliquée aux données de taille du marché 2026 (778,12 M$) et de prévision 2027‑2033 (1,19 Mrd). Les conclusions sont validées par des experts du secteur de la pathologie et du diagnostic.

Quel est le périmètre de recherche du Marché européen du Cancer Tissue Diagnostics ?

Le périmètre couvre les pays membres de l’Union européenne et les principaux marchés hors UE mais géographiquement européens (Royaume‑Uni, Norvège, Suisse). Il inclut les tests immunohistochimiques et d’hybridation in situ, les fournisseurs de réactifs, les fabricants d’équipements et les distributeurs aux laboratoires cliniques. Les segments de services de conseil ou de formation ne sont pas détaillés.

Quelles sont les principales entreprises et leurs développements récents dans le Marché européen du Cancer Tissue Diagnostics ?

Abbott a lancé une nouvelle gamme de kits IHC à haut débit. Agilent a introduit une plateforme d’hybridation in situ compatible avec l’IA. Roche a annoncé un partenariat avec un centre de recherche française pour développer des biomarqueurs de résistance thérapeutique. Thermo Fisher Scientific a acquis une start‑up spécialisée en automatisation des laboratoires. Danaher, via Leica, a élargi son offre de scanners numériques. Ces annonces témoignent d’une activité intense d’innovation et de consolidation.