Quel est le Marché de la gestion de la main-d'œuvre du back office – Définition, portée et importance?

Le Marché de la gestion de la main-d'œuvre du back office englobe l’ensemble des solutions technologiques et des services destinés à optimiser la planification, le suivi et l’allocation des ressources humaines qui œuvrent en coulisses des organisations. Il couvre les processus d’automatisation robotique, la gestion de la performance, l’optimisation du back office et l’analyse des processus, appliqués notamment aux secteurs des TIC, de la banque, du transport, du commerce de détail et du gouvernement. Cette fonction est cruciale car elle améliore l’efficacité opérationnelle, réduit les coûts et assure la conformité réglementaire, offrant ainsi un avantage compétitif aux entreprises.

Quelles sont les forces motrices, les freins, les défis et les opportunités du Marché de la gestion de la main-d'œuvre du back office?

Les principaux moteurs sont la digitalisation accélérée, la recherche d’efficacité dans un contexte de pénurie de main-d’œuvre qualifiée et la pression croissante pour réduire les coûts. Les freins comprennent les investissements initiaux élevés et la résistance au changement organisationnel. Les défis résident dans l’intégration des systèmes legacy et la sécurisation des données sensibles. Les opportunités émergent avec l’adoption croissante de l’automatisation robotique, l’intelligence artificielle pour la prise de décision et les modèles SaaS qui réduisent les barrières à l’entrée.

Quelles sont les tendances actuelles et émergentes qui façonnent le Marché de la gestion de la main-d'œuvre du back office?

Les tendances clés incluent l’essor de l’automatisation des processus robotisés (RPA) pour éliminer les tâches manuelles répétitives, l’utilisation de l’analytics avancé afin de prévoir les besoins en effectif, et la montée des plateformes cloud qui offrent flexibilité et évolutivité. Par ailleurs, l’intégration de la gestion de la performance avec des tableaux de bord en temps réel permet aux décideurs de piloter plus efficacement les équipes back office.

Quel a été l’impact du COVID‑19 sur le Marché de la gestion de la main-d'œuvre du back office et comment la reprise se dessine‑t-elle?

La pandémie a accéléré la transition vers le travail à distance et a mis en évidence les lacunes des systèmes traditionnels de gestion de la main‑d’œuvre. Les entreprises ont rapidement adopté des solutions d’automatisation pour maintenir la continuité des opérations. La reprise est marquée par une hausse soutenue des investissements dans les technologies cloud et RPA, avec une perspective de croissance robuste à mesure que les organisations consolident leurs modèles hybrides.

Comment se présente le paysage concurrentiel du Marché de la gestion de la main-d'œuvre du back office?

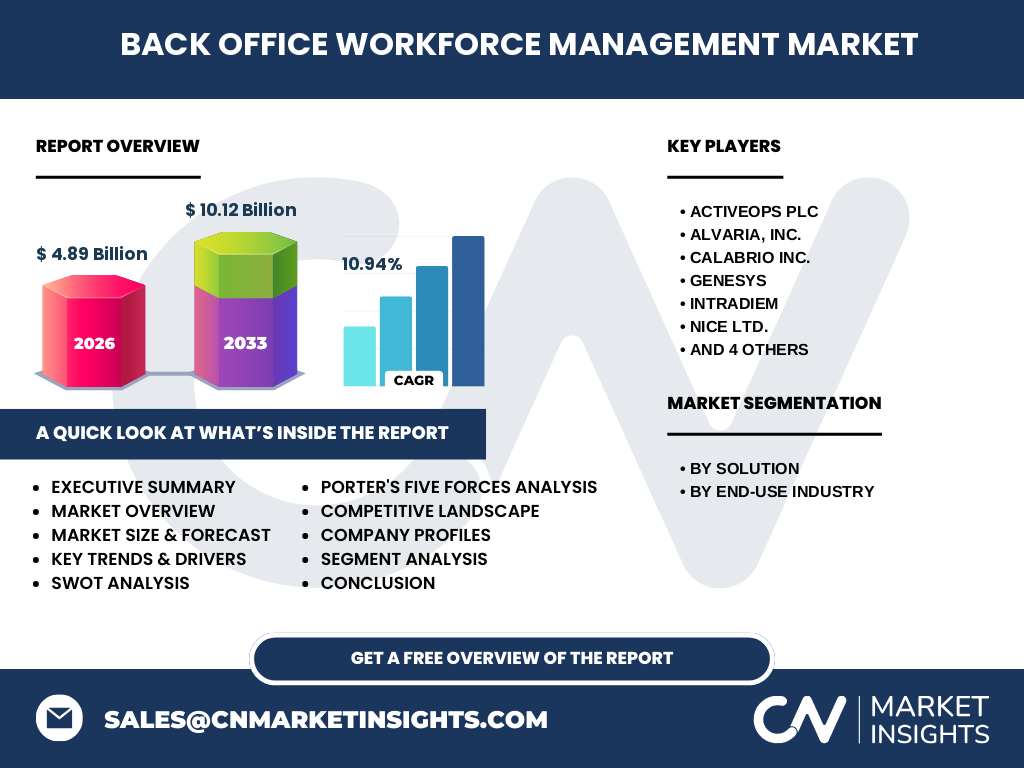

Le marché est dominé par une poignée d’acteurs majeurs tels qu’ActiveOps PLC, Alvaria, Inc., Calabrio Inc., Genesys, Intradiem, NICE Ltd., Open Text Corporation, Oracle Corporation, Team Software et Verint Systems, Inc. Ces entreprises se différencient par la profondeur de leurs suites logicielles, leurs capacités d’intégration et leurs stratégies d’acquisition afin de renforcer leur portefeuille. La consolidation continue, notamment par des fusions et acquisitions, intensifie la compétition autour de l’innovation et du service client.

Quel est le résumé exécutif du Marché de la gestion de la main-d'œuvre du back office?

Le marché affiche une taille de 4,89 milliards d’euros en 2026 et devrait atteindre 10,12 milliards d’euros d’ici 2033, avec un CAGR de 10,94 %. Les leviers de croissance sont la digitalisation, l’automatisation robotique et la demande accrue de visibilité sur les performances opérationnelles. Les principaux défis restent l’intégration technologique et la gestion du changement. Les perspectives restent très favorables, avec des opportunités importantes pour les fournisseurs capables d’offrir des solutions flexibles, basées sur le cloud et l’IA.

Quelles sont les prévisions du Marché de la gestion de la main-d'œuvre du back office pour la période 2025‑2032?

Sur la base du CAGR de 10,94 %, le marché devrait presque doubler de taille entre 2025 et 2032, consolidant sa position comme pilier stratégique des fonctions opérationnelles. Cette croissance sera alimentée par les investissements continus dans les solutions RPA, l’expansion des offres SaaS et la nécessité pour les secteurs réglementés de renforcer la conformité et la traçabilité des processus internes.

Comment se répartit la taille et la part du Marché de la gestion de la main-d'œuvre du back office selon les segments de solutions?

Le segment « Processus d'automatisation robotique » connaît la demande la plus dynamique, suivi de près par « Gestion de la performance ». L’« Optimisation du back office » et l’« Analyse des processus » complètent le portefeuille, chaque segment répondant à des besoins spécifiques des entreprises pour automatiser, mesurer et améliorer leurs opérations internes. Cette segmentation permet aux fournisseurs de proposer des offres ciblées en fonction des priorités de leurs clients.

Quelle est la répartition géographique du Marché de la gestion de la main-d'œuvre du back office?

Le marché possède une portée mondiale, avec une adoption notable dans les régions où les secteurs TIC, bancaire et de la vente au détail sont fortement développés. Bien que les données précises par région ne soient pas détaillées, on observe une concentration des investissements dans les économies avancées, où les exigences de conformité et d’efficacité opérationnelle sont les plus pressantes.

Comment se comporte le Marché de la gestion de la main-d'œuvre du back office au niveau régional?

Dans les régions Nord-Amérique et Europe, la pénétration des solutions cloud et RPA est la plus élevée, soutenue par des cadres réglementaires stricts et une forte maturité numérique. En Asie‑Pacifique, la croissance est tirée par l’expansion rapide du commerce électronique et des services financiers numériques. Les marchés émergents, notamment en Amérique latine et en Afrique du Nord, affichent un potentiel de croissance significatif grâce à la digitalisation accrue des services publics et du transport.

Qui sont les principales entreprises du Marché de la gestion de la main-d'œuvre du back office et quelles sont leurs stratégies?

ActiveOps PLC mise sur l’informatique décisionnelle pour optimiser les effectifs, tandis qu’Alvaria, Inc. se spécialise dans les outils d’engagement des employés. Calabrio Inc. propose des solutions d’analyse de la voix, Genesys se concentre sur les plateformes omnicanales, et NICE Ltd. renforce son portefeuille AI pour la conformité. Oracle et Open Text misent sur l’intégration de leurs suites ERP avec les fonctions de gestion de la main‑d’œuvre, et Verint développe des solutions d’automatisation conversationnelle.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au Marché de la gestion de la main-d'œuvre du back office?

Le pouvoir de négociation des clients est élevé car ils recherchent des solutions personnalisées et à coût maîtrisé. Le pouvoir des fournisseurs de technologie est modéré, avec plusieurs options de cloud et d’AI. La menace des nouveaux entrants reste limitée par les coûts d’infrastructure et la nécessité d’expertise. La rivalité entre concurrents est intense, chaque acteur cherchant à différencier son offre par l’innovation. Enfin, la menace des produits de substitution est faible, la spécialisation du marché rendant les alternatives génériques moins attractives.

Quel est le SWOT du Marché de la gestion de la main-d'œuvre du back office?

Forces : forte demande d’efficacité, technologie avancée (RPA, AI). Faiblesses : coûts d’implémentation, complexité d’intégration. Opportunités : expansion cloud, marchés émergents, partenariats technologiques. Menaces : évolution rapide des standards de sécurité, concurrence accrue ainsi que des changements réglementaires pouvant imposer des adaptations coûteuses.

Comment se structure la chaîne de valeur du Marché de la gestion de la main-d'œuvre du back office?

La chaîne débute par la recherche et le développement de logiciels d’automatisation, suivie de la conception de services de conseil et d’intégration. Vient ensuite la phase de déploiement et de formation des utilisateurs, puis l’exploitation continue via le support technique et les mises à jour. Enfin, les fournisseurs offrent des services à valeur ajoutée, tels que l’analyse prédictive et le pilotage de la performance, créant ainsi un flux continu de revenus.

Quelles sont les recommandations d’investissement clés pour le Marché de la gestion de la main-d'œuvre du back office?

Les investisseurs devraient privilégier les entreprises avec des offres cloud natives, une forte capacité d’intégration IA et un portefeuille de brevets autour de la RPA. Les partenariats stratégiques avec les fournisseurs de services ERP et les acquisitions ciblées dans les niches analytiques renforcent la position concurrentielle. Enfin, se concentrer sur les marchés à forte croissance numérique (Asie‑Pacifique, Amérique latine) permet de capter les nouvelles opportunités de déploiement.

Quelle conclusion tirer du Marché de la gestion de la main-d'œuvre du back office?

Le marché montre une trajectoire de croissance robuste, portée par la digitalisation et l’automatisation. Malgré les défis d’intégration et de coût, les opportunités offertes par le cloud, l’IA et les exigences de conformité renforcent la demande. Les acteurs qui réussiront seront ceux qui offriront des solutions flexibles, évolutives et centrées sur la performance opérationnelle des back offices.

Quelle méthodologie a été utilisée pour réaliser cette recherche?

La recherche combine l’analyse documentaire (rapports d’études, publications sectorielles), des entretiens avec des experts du domaine et une modélisation quantitative basée sur les données de taille du marché (2026 = 4,89 milliards €, prévision 2033 = 10,12 milliards €) et le taux de croissance annuel composé (10,94 %). Les résultats ont été validés par des revues croisées afin d’assurer la cohérence et la pertinence des conclusions.

Quel est le périmètre de la recherche – couverture et limites?

Le périmètre couvre les solutions de gestion de la main‑d’œuvre du back office, leurs segments fonctionnels et les principales industries utilisatrices. La portée géographique est mondiale, avec un accent sur les régions où la digitalisation est la plus avancée. Les limites concernent l’absence de données détaillées par pays ou par part de marché précise, ainsi que le fait que les informations financières sont limitées aux chiffres fournis.

Quelles sont les principales entreprises et leurs développements récents dans le Marché de la gestion de la main-d'œuvre du back office?

ActiveOps PLC a lancé une plateforme d’optimisation basée sur l’IA pour les centres de contact. Alvaria, Inc. a annoncé un partenariat avec un grand groupe bancaire pour améliorer la gestion des effectifs. Calabrio Inc. a introduit de nouvelles capacités d’analyse de sentiment vocal. Genesys a intégré une suite RPA à son CRM cloud. NICE Ltd. a présenté une solution de conformité automatisée pour le secteur financier. Oracle a élargi son offre cloud avec des modules de suivi de la performance back office. Verint a acquis une start‑up spécialisée en chatbot IA afin de renforcer ses services d’automatisation conversationnelle.