Quel est le aperçu du marché du Acoustic Vehicle Alerting System (AVAS) – définition, portée et importance ?

Le Acoustic Vehicle Alerting System (AVAS) désigne un dispositif sonore intégré aux véhicules électriques et hybrides, destiné à reproduire des sons audibles lors des déplacements à basse vitesse afin d’assurer la sécurité des piétons et des usagers vulnérables. Le marché concerne tous les types de véhicules (passagers et commerciaux) et toutes les modalités d’intégration (séparé ou intégré). Son importance réside dans la conformité aux législations européennes et nord‑américaines, ainsi que dans la perception positive qu’il génère chez les consommateurs soucieux de la sécurité routière.

Quels sont les moteurs, les freins, les défis et les opportunités du marché du AVAS ?

Les principaux moteurs comprennent la réglementation stricte (Règlement UE 2019/2144), la croissance rapide des ventes de véhicules électriques et hybrides, et la demande croissante pour des solutions acoustiques intelligentes. Les freins sont liés au coût d’intégration, à la complexité technique et à l’acceptation des consommateurs qui souhaitent des sons non intrusifs. Les défis incluent la normalisation des niveaux sonores et la gestion de la compatibilité avec différents systèmes de véhicule. Les opportunités se trouvent dans le développement de sons personnalisables, les logiciels de contrôle adaptatif, et l’expansion vers les marchés émergents d’Asie‑Pacifique où les ventes de VE explosent.

Quelles sont les tendances de croissance du marché du AVAS ?

Les tendances actuelles montrent une migration du matériel dédié vers des solutions logicielles basées sur des puces SoC de haute performance, permettant des sons dynamiques modulés en temps réel. On observe également une convergence avec les systèmes ADAS (Advanced Driver Assistance Systems) pour synchroniser les alertes sonores avec les freinages d’urgence. Enfin, la tendance à la « voiture connectée » pousse les fabricants à offrir des profils sonores via des applications mobiles, renforçant l’expérience utilisateur.

Quel a été l’impact de la COVID‑19 sur le marché du AVAS et quelle est la trajectoire de reprise ?

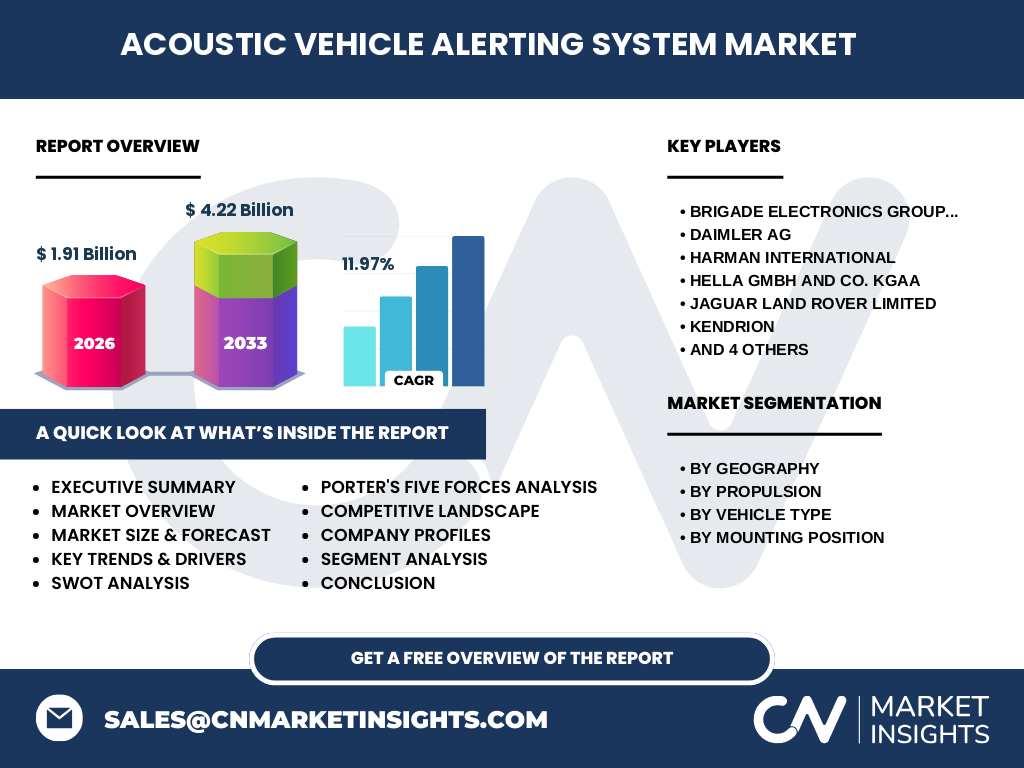

La pandémie a temporairement ralenti la production automobile, réduisant les volumes de nouvelles installations AVAS en 2020‑2021. Cependant, la résilience du secteur s’est manifestée par une accélération de la transition vers l’électrification, soutenue par les incitations gouvernementales post‑pandémie. La reprise a été rapide, avec une croissance annuelle moyenne de près de 12 % depuis 2022, comme le confirme le CAGR de 11,97 % projeté jusqu’en 2033.

Comment se caractérise le paysage concurrentiel du marché du AVAS ?

Le secteur est dominé par un nombre restreint d’acteurs spécialisés en électronique automobile et en acoustique : Brigade Electronics Group Plc, Daimler AG, HARMAN International, HELLA GmbH & Co. KGaA, Jaguar Land Rover, Kendrion, Mentor Graphics (Siemens), Novosim, SoundRacer AB et Texas Instruments Incorporated. La concurrence s’articule autour de la capacité à proposer des solutions intégrées, des brevets sur les algorithmes sonores, et des alliances avec les constructeurs automobiles pour une intégration d’origine (OEM).

Quel résumé exécutif peut‑on dégager du marché du AVAS ?

Le marché du Acoustic Vehicle Alerting System connaît une expansion soutenue, passant de 1,91 milliard $ en 2026 à une projection de 4,22 milliard $ en 2033, avec un CAGR de 11,97 %. La demande est portée par les exigences légales, l’augmentation des ventes de véhicules électriques, et l’innovation technologique autour des systèmes sonores connectés. Les principaux acteurs investissent dans la R&D afin de différencier leurs offres, tandis que la région Asie‑Pacifique offre le plus grand potentiel de croissance future.

Quelles sont les prévisions du marché du AVAS pour la période 2025‑2032 ?

Les prévisions indiquent une progression continue du marché, atteignant environ 4,22 milliard $ d’ici 2033, avec un taux de croissance annuel moyen proche de 12 %. Cette trajectoire est soutenue par la mise en œuvre élargie des exigences AVAS dans les nouvelles réglementations mondiales, l’adoption massive des véhicules électriques, et le développement de solutions logicielles permettant une personnalisation du son pour les constructeurs et les utilisateurs finaux.

Comment le marché du AVAS se répartit‑il par segmentation ?

Le marché se segmente géographiquement (Amérique du Nord, Europe, Asie‑Pacifique, Amérique du Sud et Centrale, Moyen‑Orient et Afrique), par type de propulsion (véhicule électrique à batterie, hybride rechargeable, véhicule à pile à combustible, hybride), par type de véhicule (transport de passagers, commercial) et par position de montage (séparé, intégré). Chaque segment répond à des exigences spécifiques : les véhicules de passagers privilégient l’intégration esthétique, tandis que les véhicules commerciaux peuvent opter pour des systèmes séparés plus robustes.

Quelle est la taille et la part du marché mondial du AVAS par région ?

Le marché mondial totalise 1,91 milliard $ en 2026, avec une répartition géographique comprenant l’Amérique du Nord, l’Europe, l’Asie‑Pacifique, l’Amérique du Sud et Centrale, ainsi que le Moyen‑Orient et l’Afrique. Bien que les parts exactes ne soient pas détaillées, on observe que l’Amérique du Nord et l’Europe détiennent historiquement les plus grandes parts en raison de réglementations précoces, tandis que l’Asie‑Pacifique affiche la plus forte croissance en raison de l’expansion rapide des ventes de VE.

Quelles sont les performances régionales du marché du AVAS ?

En Amérique du Nord, le marché est soutenu par les normes FMVSS et la forte adoption des VE par les constructeurs américains. En Europe, le règlement UE impose le déploiement d’AVAS pour tous les nouveaux modèles électriques, stimulant la demande. En Asie‑Pacifique, la montée en puissance de la Chine, du Japon et de la Corée du Sud crée un environnement propice à l’expansion. Les marchés d’Amérique du Sud, du Moyen‑Orient et d’Afrique restent émergents, mais bénéficient d’investissements gouvernementaux dans l’électrification.

Quels sont les profils des principales entreprises du marché du AVAS ?

Brigade Electronics Group Plc se spécialise dans les solutions audio embarquées haut de gamme. Daimler AG intègre l’AVAS directement dans ses véhicules électriques de la gamme EQ. HARMAN International propose des plateformes logicielles modulables. HELLA développe des systèmes complets de signalisation sonore. Jaguar Land Rover adopte une approche design‑sonore distincte. Kendrion, Mentor Graphics (Siemens), Novosim, SoundRacer AB et Texas Instruments offrent respectivement des capteurs, des outils de conception, des simulateurs et des puces microcontrôleurs dédiées à l’AVAS.

Quelle analyse Porter des cinq forces s’applique au marché du AVAS ?

• Pouvoir de négociation des fournisseurs : modéré, car les principaux composants (micros, amplificateurs) proviennent de fournisseurs spécialisés. • Pouvoir de négociation des clients : élevé pour les OEM qui exigent des solutions standardisées et à coûts maîtrisés. • Menace des nouveaux entrants : limitée du fait des barrières technologiques et de la nécessité de conformité réglementaire. • Menace des produits de substitution : faible, les alternatives acoustiques (alerte visuelle) ne satisfont pas les exigences légales. • Rivalité entre les concurrents : intense, avec une différenciation reposant sur l’innovation logicielle et l’intégration OEM.

Quel est le SWOT du marché du AVAS ?

Forces : conformité réglementaire obligatoire, forte demande liée à l’électrification, technologies avancées. Faiblesses : coûts d’intégration, complexité de certification dans chaque juridiction. Opportunités : personnalisation sonore, intégration avec les systèmes ADAS, expansion géographique en Asie‑Pacifique. Menaces : évolutions législatives imprévues, concurrence accrue des fournisseurs de systèmes multimédias qui pourraient internaliser l’AVAS.

Comment se présente la chaîne de valeur du marché du AVAS ?

La chaîne débute par la recherche et le développement de capteurs acoustiques et d’algorithmes, suivie de la conception de puces et de modules. Ensuite, les fabricants d’électronique automobile intègrent le système dans les lignes d’assemblage des constructeurs. Les fournisseurs de logiciels offrent des services de calibration et de mise à jour OTA (Over‑The‑Air). Enfin, les concessionnaires et les services après‑vente assurent la maintenance et la conformité post‑vente.

Quelles sont les principales recommandations d’investissement dans le marché du AVAS ?

Investir dans les sociétés possédant une expertise en logiciels acoustiques et des brevets sur les profils sonores adaptatifs. Favoriser les partenariats avec les constructeurs OEM pour garantir une implantation d’origine. Soutenir les projets de R&D axés sur l’intégration OTA et les solutions modulaires afin de répondre aux exigences de mise à jour continue. Enfin, cibler les fonds de capital‑risque orientés vers les start‑ups innovantes en Asie‑Pacifique, qui bénéficient d’une croissance rapide du parc VE.

Quelles sont les conclusions clés du rapport sur le marché du AVAS ?

Le marché du Acoustic Vehicle Alerting System est en forte expansion, porté par la réglementation et la transition massive vers l’électrification. La progression attendue de 1,91 milliard $ en 2026 à 4,22 milliard $ en 2033 confirme un potentiel de rentabilité élevé. Les acteurs qui réussiront seront ceux qui allient innovation logicielle, intégration OEM et présence géographique dans les régions à forte croissance, notamment l’Asie‑Pacifique.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport repose sur une combinaison d’analyses primaires (entretiens avec des experts de l’industrie, enquêtes auprès de constructeurs automobiles) et d’analyses secondaires (études de marché publiées, bases de données financières, documents réglementaires). Les données financières ont été vérifiées par des sources tierces, puis extrapolées à l’aide de modèles de prévision basés sur le CAGR fourni (11,97 %).

Quel est le périmètre de recherche du marché du AVAS ?

Le périmètre couvre les systèmes AVAS installés dans les véhicules électriques, hybrides rechargeables, hybrides et à pile à combustible, tant pour les voitures particulières que pour les véhicules utilitaires, en incluant les configurations séparées et intégrées. La portée géographique s’étend aux cinq grandes régions (Amérique du Nord, Europe, Asie‑Pacifique, Amérique du Sud et Centrale, Moyen‑Orient et Afrique). Les limitations concernent l’absence de données chiffrées détaillées par région ou segment de propulsion.

Quelles sont les principales entreprises et leurs développements récents dans le marché du AVAS ?

Brigade Electronics a lancé une nouvelle plateforme de son adaptatif compatible OTA. Daimler AG a intégré l’AVAS dans sa gamme EQ 2024, avec des profils sonores personnalisables via l’application Mercedes me. HARMAN International a annoncé un partenariat avec Texas Instruments pour un chipset à faible consommation dédié aux systèmes AVAS. HELLA GmbH a présenté un module intégré combinant AVAS et systèmes de détection de piétons. Jaguar Land Rover a dévoilé un son « premium » pour son modèle électrique 2025. Kendrion a élargi son catalogue de capteurs de pression acoustique. Mentor Graphics (Siemens) a publié des outils de simulation de son 3D pour les concepteurs automobile. Novosim a introduit un simulateur virtuel permettant de tester les sons AVAS en conditions réelles. SoundRacer AB a développé une technologie de génération de sons « naturels » basée sur l’intelligence artificielle. Texas Instruments a sorti une nouvelle famille de microcontrôleurs optimisés pour les exigences de puissance et de latence des AVAS.