Quel est le aperçu du marché des micropompes – définition, portée et importance ?

Le marché des micropompes désigne l’ensemble des dispositifs miniaturisés capables de déplacer des fluides à très faible débit, généralement inférieurs à 1 µL/min. Ces pompes sont essentielles dans les secteurs médical, biotechnologique et de recherche où la précision du dosage et la compacité du système sont cruciales. La portée du marché couvre les utilisateurs finaux tels que les hôpitaux, les centres de diagnostic, les entreprises pharmaceutiques, les instituts académiques ainsi que les fabricants d’équipements de laboratoire. L’importance de ce marché réside dans sa capacité à soutenir le développement de thérapies avancées, de diagnostics point‑of‑care et de plateformes d’analyse microfluidique, tout en répondant aux exigences croissantes de miniaturisation et d’efficacité énergétique.

Quels sont les moteurs, freins, défis et opportunités du marché des micropompes ?

Les principaux moteurs comprennent la croissance rapide de la médecine personnalisée, l’augmentation des essais cliniques nécessitant des volumes d’échantillons réduits et la demande d’appareils de diagnostic portables. Les freins proviennent du coût élevé de R&D et de la complexité de la fabrication de micropompes fiables. Parmi les défis, on compte la normalisation des normes de sécurité, la gestion de la contamination et la nécessité d’intégrer les pompes avec des systèmes électroniques avancés. Les opportunités se manifestent dans le développement de nouvelles matières (polymères biocompatibles), l’émergence de pompes piézoélectriques à faible consommation et les partenariats entre fournisseurs de composants microfluidiques et fabricants d’appareils médicaux.

Quelles sont les tendances de croissance du marché des micropompes ?

Les tendances actuelles incluent la convergence de la microfluidique avec l’impression 3D, permettant la production rapide de prototypes de micropompes personnalisées. L’utilisation croissante de l’intelligence artificielle pour optimiser le contrôle des flux et la surveillance en temps réel représente une évolution majeure. Par ailleurs, on observe une préférence accrue pour les pompes sans pièces mécaniques (micropompes non mécaniques) afin de minimiser l’usure et d’allonger la durée de vie. Enfin, la montée des plateformes de diagnostic à domicile crée une demande pour des solutions compactes, silencieuses et à faible consommation énergétique.

Quel a été l’impact du COVID‑19 sur le marché des micropompes et comment se déroule la reprise ?

La pandémie a stimulé la demande de micropompes utilisées dans les tests de dépistage rapide, les dispositifs de ventilation et les systèmes de délivrance de médicaments, entraînant une hausse temporaire des volumes de production. Les restrictions logistiques ont toutefois ralenti certains projets de R&D, mais la reprise a été rapide grâce à la relance des essais cliniques post‑pandémie et à l’adoption accélérée de technologies de santé à distance. Aujourd’hui, le marché montre des signes de croissance soutenue, soutenu par les investissements publics dans les infrastructures de santé et les initiatives de résilience industrielle.

Comment se présente le paysage concurrentiel du marché des micropompes ?

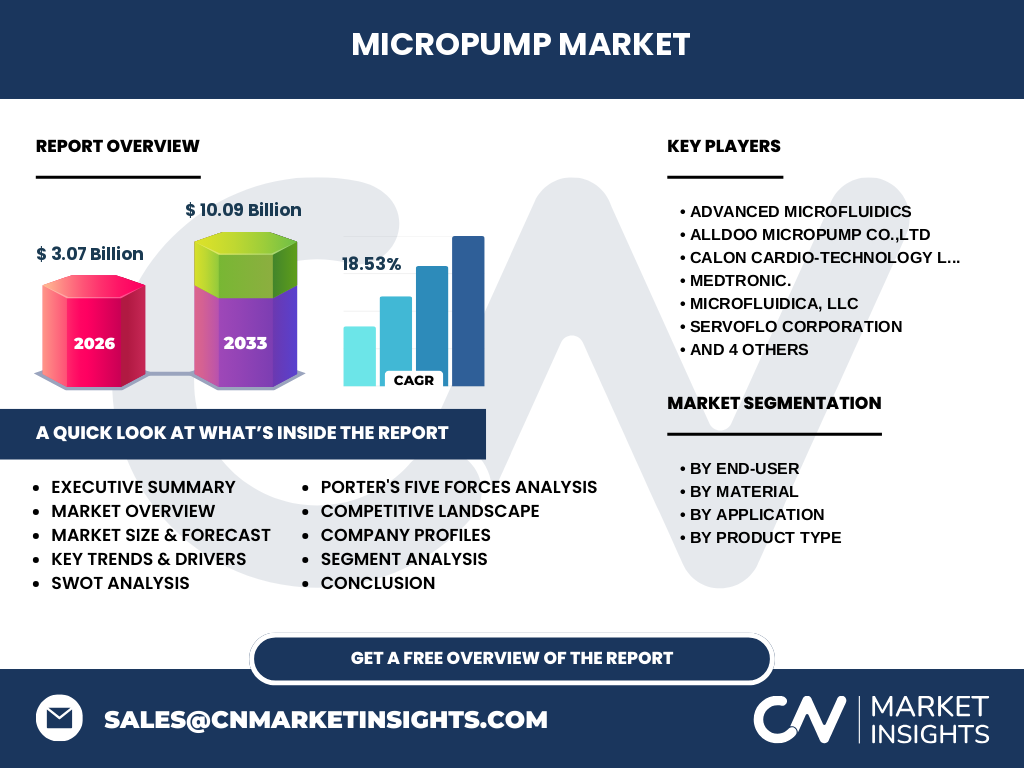

Le secteur est caractérisé par un nombre limité de grands acteurs spécialisés et plusieurs entreprises de taille moyenne qui se concentrent sur des niches technologiques. Les principaux concurrents – Advanced Microfluidics, Alldoo Micropump Co., Ltd, Calon Cardio‑Technology Ltd, Medtronic, Microfluidica, LLC, Servoflo Corporation, TOPS INDUSTRY AND TECHNOLOGY CO. LTD, Takasago Electric, Inc., World Precision Instruments et Xavitech – investissent fortement dans l’innovation et les partenariats stratégiques. On observe une légère consolidation, avec des acquisitions ciblées visant à renforcer les portefeuilles de technologies piézoélectriques et de pompes à seringue.

Quel est le résumé exécutif du marché des micropompes ?

Le marché des micropompes atteint 3,07 milliards de dollars en 2026 et devrait croître à un CAGR de 18,53 % pour atteindre 10,09 milliards de dollars en 2033. Cette progression est portée par la forte demande des secteurs médical et biotechnologique, l’émergence de nouvelles matières et l’intégration de l’IA pour le contrôle des flux. Les défis liés aux coûts de production sont compensés par des opportunités de partenariat et d’innovation produit. Les principaux acteurs renforcent leurs positions via des stratégies de R&D et des collaborations industrielles, garantissant une dynamique de croissance robuste.

Quelles sont les prévisions du marché des micropompes pour la période 2025‑2032 ?

En se basant sur le taux de croissance annualisé de 18,53 %, le marché devrait dépasser les 9 milliards de dollars d’ici 2032, maintenant une trajectoire ascendante soutenue. Les segments à forte valeur ajoutée, tels que les micropompes piézoélectriques et les pompes à seringue pour les dispositifs médicaux, montreront les taux de croissance les plus élevés. La demande des hôpitaux et des centres de diagnostic continuera de stimuler les volumes, tandis que les instituts de recherche contribueront à l’innovation et à l’adoption de nouvelles technologies.

Quelle est la taille et la part de marché par segmentation du marché des micropompes ?

Le marché se segmente par utilisateur final en hôpitaux et centres de diagnostic, entreprises biotechnologiques et pharmaceutiques, ainsi que instituts académiques et de recherche. Par matériau, les catégories comprennent le silicium, le polymère et le verre. L’application regroupe les équipements médicaux, les laboratoires cliniques, les produits pharmaceutiques et la biotechnologie. Enfin, le type de produit inclut les micropompes mécaniques, les pompes à seringue, les micropompes piézoélectriques, les pompes péristaltiques et les micropompes non mécaniques. Chaque segment montre une adoption croissante, les micropompes piézoélectriques et les pompes à seringue présentant les parts de marché les plus importantes grâce à leur précision et fiabilité.

Quelle est la répartition mondiale du marché des micropompes par région ?

Le marché mondial est réparti entre les principales régions industrielles, avec une forte présence en Amérique du Nord, en Europe et en Asie‑Pacifique. L’Asie‑Pacifique, soutenue par la concentration d’usines de dispositifs médicaux et les investissements gouvernementaux en R&D, affiche la croissance la plus rapide. L’Europe reste un centre d’innovation grâce à ses universités et centres de recherche, tandis que l’Amérique du Nord maintient une part importante grâce à la présence de grands groupes pharmaceutiques et de dispositifs médicaux.

Comment se comporte le marché des micropompes dans chaque région ?

En Amérique du Nord, la demande provient surtout des hôpitaux et des entreprises pharmaceutiques recherchant des solutions de dosage ultra‑précises. En Europe, les projets de recherche collaborative et les initiatives de santé publique stimulent l’adoption des micropompes dans les laboratoires académiques. En Asie‑Pacifique, la croissance est tirée par la fabrication à grande échelle, les investissements en biotechnologie et l’expansion des réseaux de soins de santé. Chaque région montre des dynamiques spécifiques, mais toutes convergent vers une adoption accrue de technologies de microfluidique avancées.

Qui sont les entreprises leaders du marché des micropompes et quelles sont leurs stratégies ?

Advanced Microfluidics mise sur l’innovation produit en développant des micropompes à faible consommation pour les diagnostics portables. Alldoo Micropump Co., Ltd focalise sa stratégie sur la production en masse de pompes en polymère pour le secteur biotechnologique. Medtronic intègre les micropompes dans ses systèmes de délivrance de médicaments implantables, renforçant ainsi son portefeuille de dispositifs médicaux. World Precision Instruments se spécialise dans les solutions de laboratoire, offrant des micropompes compatibles avec les plateformes d’analyse clinique. La plupart des acteurs combinent R&D interne, acquisitions ciblées et alliances avec des fournisseurs de matières pour accélérer le lancement de nouvelles générations de micropompes.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au marché des micropompes ?

• Pouvoir de négociation des fournisseurs : Modéré, car les matériaux spécialisés (silicium, polymères haute performance) sont fournis par un nombre limité de fournisseurs qualifiés.

• Pouvoir de négociation des clients : Élevé, les grands groupes hospitaliers et pharmaceutiques exigent des prix compétitifs et une haute fiabilité.

• Menace des nouveaux entrants : Faible à modérée, la barrière technologique et les coûts de certification réglementaire limitent l’entrée.

• Menace des produits de substitution : Modérée, les systèmes de microfluidique sans pompes offrent des alternatives mais ne remplacent pas toujours la précision des micropompes.

• Rivalité entre les concurrents existants : Forte, les acteurs se disputent l’innovation, les brevets et les contrats avec les OEM du secteur médical.

Quelle analyse SWOT du marché des micropompes peut être présentée ?

Forces : Haute précision, miniaturisation, large éventail d’applications.

Faiblesses : Coûts de R&D élevés, dépendance aux matériaux de haute technologie.

Opportunités : Expansion des diagnostics à domicile, intégration IA, nouvelles matières biocompatibles.

Menaces : Réglementations strictes, concurrence accrue, risque de contamination dans les environnements critiques.

Comment se structure la chaîne de valeur du marché des micropompes ?

La chaîne de valeur débute par la recherche fondamentale sur les matériaux (silicium, polymères, verre), suivie du design micro‑électronique et de la prototypage (impression 3D, photolithographie). Vient ensuite la fabrication en série, incluant l’assemblage de composants mécaniques ou piézoélectriques. Les étapes suivantes comprennent les tests de conformité réglementaire, la certification et la commercialisation auprès des fournisseurs d’équipements médicaux, des laboratoires et des institutions de recherche. Enfin, le service après‑vente, la maintenance et les mises à jour logicielles assurent la fidélisation des clients.

Quelles sont les principales recommandations d’investissement dans le marché des micropompes ?

Les investisseurs devraient cibler les entreprises possédant un portefeuille solide de brevets piézoélectriques et de solutions sans pièces mobiles, car elles offrent un avantage compétitif durable. Les fonds destinés à des partenariats R&D avec des instituts académiques permettent d’accélérer le développement de nouvelles matières. Enfin, les acteurs qui diversifient leurs activités entre les segments médicaux, biotechnologiques et de laboratoire bénéficient d’une résilience accrue face aux cycles économiques.

Quelle conclusion tirer du rapport sur le marché des micropompes ?

Le marché des micropompes est en pleine expansion, soutenu par des avancées technologiques, la demande croissante de dispositifs de santé précis et les initiatives de recherche poussées. Avec un chiffre d’affaires projeté de 10,09 milliards de dollars en 2033, le secteur présente des possibilités attrayantes pour les acteurs innovants et les investisseurs. Les défis existent, mais les opportunités liées à la miniaturisation, à l’IA et aux nouveaux matériaux créent une dynamique de croissance durable.

Quelle méthodologie de recherche a été employée pour ce rapport ?

Le rapport a été élaboré à partir d’une combinaison d’analyses de données secondaires provenant de bases de données industrielles, de publications académiques, de rapports de brevets et d’études de marché sectorielles. Des entretiens qualitatifs avec des experts techniques et des responsables de développement produit des principales entreprises ont été réalisés pour valider les prévisions. Les prévisions financières ont été calculées en appliquant le CAGR de 18,53 % aux valeurs de référence de 2026.

Quel est le périmètre du rapport et ses limites ?

Le périmètre couvre les micropompes utilisées dans les secteurs médical, biotechnologique, pharmaceutique et de recherche académique, en incluant les segments de matériaux, d’applications et de types de produits. Les données géographiques sont limitées aux principales régions mondiales (Amérique du Nord, Europe, Asie‑Pacifique). Le rapport ne détaille pas les chiffres de parts de marché spécifiques par région, car ces données ne sont pas fournies dans les sources disponibles.

Quelles sont les principales entreprises et leurs développements récents dans le marché des micropompes ?

Advanced Microfluidics a lancé une nouvelle gamme de micropompes à faible consommation pour les tests de diagnostic rapide. Alldoo Micropump Co., Ltd a annoncé un partenariat avec un grand groupe pharmaceutique pour la production de pompes en polymère à usage unique. Medtronic a intégré une micropompe piézoélectrique dans son système de délivrance de médicaments implantable de prochaine génération. World Precision Instruments a présenté une plateforme de laboratoire combinant micropompes peristaltiques et capteurs intégrés, visant les laboratoires cliniques. Ces développements illustrent la dynamique d’innovation et les collaborations stratégiques qui caractérisent le marché actuel.