1. Quelle est la définition, la portée et l'importance du marché des logiciels de gestion des ressources humaines en Amérique du Nord ?

Le marché des logiciels de gestion des ressources humaines (GRH) en Amérique du Nord regroupe les solutions numériques destinées à automatiser les processus liés au personnel, tels que le recrutement, la paie, la formation et la gestion des performances. Il s’adresse aux établissements éducatifs, aux institutions BFSI, aux gouvernements, aux soins de santé, aux IT/Télécom, à la fabrication et au commerce de détail, aussi bien aux grandes entreprises qu’aux PME. Cette catégorie technologique est cruciale car elle améliore l’efficacité opérationnelle, réduit les coûts administratifs et favorise une meilleure expérience employé, ce qui constitue un avantage compétitif majeur dans une économie axée sur le capital humain.

2. Quels sont les principaux moteurs, freins, défis et opportunités du marché des logiciels de gestion des ressources humaines en Amérique du Nord ?

Les moteurs incluent la digitalisation accélérée des fonctions RH, la pression pour la conformité réglementaire et la demande croissante d’analytique prédictive. Les freins proviennent du coût d’intégration initial et de la résistance au changement au sein des organisations traditionnelles. Les défis majeurs concernent la cybersécurité des données sensibles et la nécessité d’interopérabilité entre systèmes hétérogènes. Parmi les opportunités, on retrouve l’adoption du cloud, l’IA pour le recrutement intelligent et les services gérés qui offrent une valeur ajoutée aux PME et aux grands groupes.

3. Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché des logiciels de gestion des ressources humaines en Amérique du Nord ?

Les tendances actuelles comprennent le déplacement vers les plateformes SaaS, l’intégration de l’intelligence artificielle pour le tri des CV et les chatbots d’assistance. L’émergence du « employee experience » place le bien‑être et la personnalisation au cœur des solutions. Par ailleurs, les analyses de données RH (People Analytics) permettent aux dirigeants de prendre des décisions basées sur des indicateurs de performance en temps réel.

4. Quel a été l’impact de la COVID‑19 sur le marché des logiciels de gestion des ressources humaines en Amérique du Nord et comment se déroule la trajectoire de reprise ?

La pandémie a accéléré la migration vers le travail à distance, rendant indispensable la gestion digitale des effectifs. La demande pour les modules de suivi du temps, de la paie en ligne et de la formation à distance a connu une hausse notable. La reprise se caractérise par une consolidation des solutions cloud, une adoption continue des outils de collaboration et une attention accrue à la santé mentale des employés, créant ainsi un environnement propice à une croissance soutenue.

5. Quel est le paysage concurrentiel du marché des logiciels de gestion des ressources humaines en Amérique du Nord, notamment les principaux acteurs et les tendances de consolidation ?

Le secteur est dominé par des acteurs mondiaux tels qu’Accenture, ADP, Ceridian, IBM, Kronos, Oracle, Paycom, SAP, Ultimate Software et Workday. La concurrence repose sur l’innovation produit, les acquisitions stratégiques et les alliances technologiques. Des mouvements récents d’intégration, comme la fusion d’Ultimate Software avec Kronos, illustrent la tendance à la consolidation visant à offrir des suites complètes couvrant l’ensemble du cycle de vie RH.

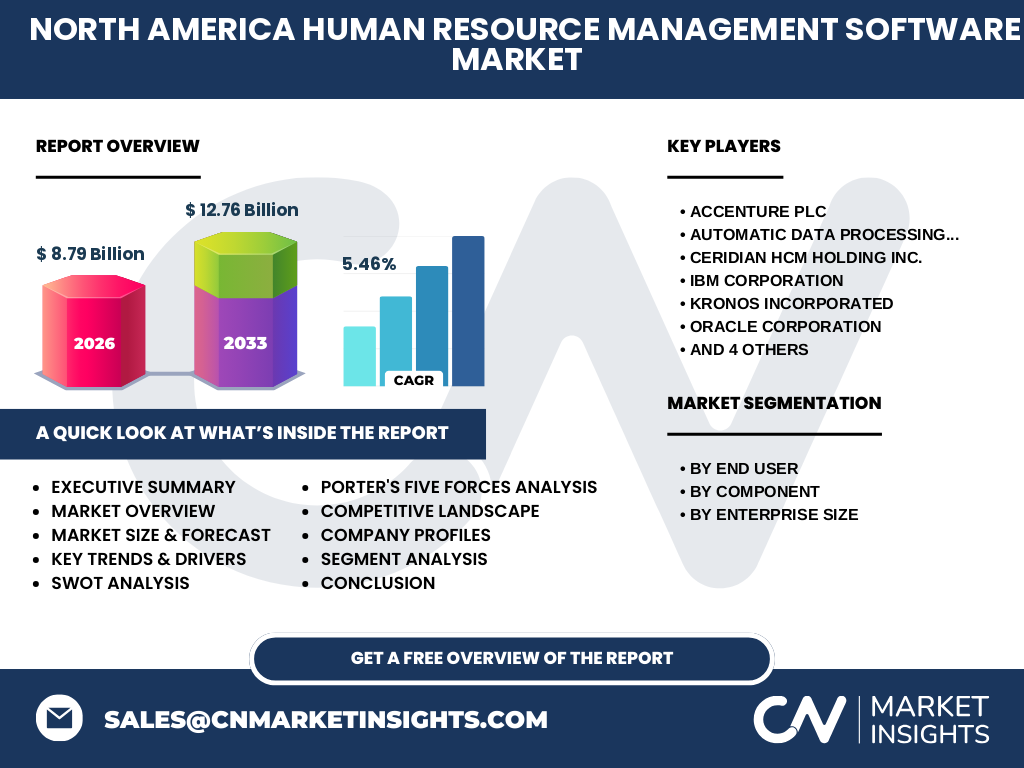

6. Quel est le résumé exécutif du rapport, incluant les principales conclusions sur le marché des logiciels de gestion des ressources humaines en Amérique du Nord ?

Le marché affiche une taille de 8,79 milliards de dollars en 2026, avec une prévision d’atteindre 12,76 milliards d’ici 2033, traduisant un TCAC de 5,46 %. La dynamique est portée par la digitalisation, le cloud et l’IA, tandis que les obstacles concernent les coûts d’implémentation et la cybersécurité. Les principaux acteurs renforcent leurs portefeuilles via des acquisitions et des services à forte valeur ajoutée, créant des opportunités pour les fournisseurs de solutions spécialisées et les investisseurs.

7. Quelles sont les prévisions du marché des logiciels de gestion des ressources humaines en Amérique du Nord pour la période 2025‑2032 ?

Le marché devrait croître de manière stable, passant d’une valeur de 8,79 milliards en 2026 à 12,76 milliards en 2033, ce qui reflète une progression annuelle moyenne de 5,46 %. Cette trajectoire indique une adoption continue des plateformes cloud et une demande accrue pour les fonctions d’analytique avancée, particulièrement dans les grandes entreprises et les secteurs à forte intensité de main‑d’œuvre.

8. Quelle est la répartition de la taille et de la part de marché par segmentation du marché des logiciels de gestion des ressources humaines en Amérique du Nord ?

Le marché se segmente selon le type d’utilisateur final (éducation, BFSI, gouvernement, santé, IT/Télécom, fabrication, commerce de détail), le composant (solutions vs services) et la taille d’entreprise (grandes entreprises vs PME). Chaque segment bénéficie d’une adoption distincte : les grandes entreprises privilégient les suites intégrées, tandis que les PME optent souvent pour des solutions modulaires et des services gérés. Les services représentent une part croissante grâce à la demande d’assistance technique et de mise à jour continue.

9. Quelle est la taille et la part de marché globale du marché des logiciels de gestion des ressources humaines en Amérique du Nord par région géographique ?

Le marché nord‑américain, incluant les États‑Unis et le Canada, représente la totalité de la taille indiquée (8,79 milliards en 2026). Aucun découpage régional supplémentaire n’est fourni, mais la concentration des grands fournisseurs et des centres technologiques montre une dominance des zones urbaines à forte densité d’entreprises, notamment la côte Est, la Californie et le Midwest.

10. Quelle est l’analyse régionale détaillée des performances du marché des logiciels de gestion des ressources humaines en Amérique du Nord ?

Les États‑Unis affichent la part la plus significative grâce à la présence des sièges sociaux des acteurs majeurs et à l’adoption précoce du cloud. Le Canada montre une croissance soutenue, stimulée par les initiatives gouvernementales en faveur de la numérisation des services publics et par la demande des secteurs de la finance et de la santé. Les dynamiques régionales sont influencées par les politiques de travail à distance et les investissements en infrastructures numériques.

11. Quels sont les profils des principales entreprises présentes sur le marché des logiciels de gestion des ressources humaines en Amérique du Nord et leurs stratégies ?

Accenture mise sur des services de conseil intégrés avec ses solutions cloud. ADP se concentre sur la paie et les services de conformité. Ceridian propose la suite Dayforce, combinant RH, paie et gestion du temps. IBM offre des solutions basées sur l’IA Watson. Kronos, désormais partie d’Ultimate Software, renforce le marché du temps et de la planification. Oracle combine ERP et RH via Cloud HCM. SAP SE exploite son écosystème SAP SuccessFactors. Workday mise sur l’innovation cloud native et l’analyse prédictive. Paycom et Paylocity ciblent les PME avec des plateformes tout‑en‑un.

12. Quelle est l’analyse des cinq forces de Porter appliquée au marché des logiciels de gestion des ressources humaines en Amérique du Nord ?

• Menace des nouveaux entrants : Modérée, en raison des barrières technologiques et de la nécessité d’évoluer rapidement. • Pouvoir de négociation des fournisseurs : Relativement faible, la plupart des composants logiciels sont standardisés. • Pouvoir de négociation des clients : Élevé, les grandes entreprises exigent des prix compétitifs et des personnalisations. • Menace des produits de substitution : Limité, les solutions traditionnelles sur site sont remplacées plutôt que concurrentes. • Rivalité entre les concurrents : Intense, avec des investissements continus en R&D, acquisitions et différenciation fonctionnelle.

13. Quels sont les points forts, faiblesses, opportunités et menaces (SWOT) du marché des logiciels de gestion des ressources humaines en Amérique du Nord ?

Forces : forte demande de digitalisation, économies d’échelle, innovation IA. Faiblesses : coûts d’intégration, complexité de l’interopérabilité. Opportunités : expansion du cloud hybride, services gérés, solutions spécialisées par secteur. Menaces : cyber‑risques, évolutions réglementaires rapides, concurrence accrue des start‑ups spécialisées.

14. Quelle est l’analyse de la chaîne de valeur du marché des logiciels de gestion des ressources humaines en Amérique du Nord ?

La chaîne débute par la R&D (développement d’algorithmes IA et d’interfaces utilisateur), suivie de la conception produit, du marketing ciblé par secteur, de la vente directe ou via partenaires, de l’implémentation (intégration aux systèmes existants), du support technique et de la mise à jour continue (services). Les fournisseurs de services cloud occupent un rôle clé dans la distribution et la scalabilité, tandis que les partenaires d’intégration assurent la personnalisation pour les grandes entreprises.

15. Quels sont les principaux enseignements d’investissement et les recommandations stratégiques pour le marché des logiciels de gestion des ressources humaines en Amérique du Nord ?

Les investisseurs devraient privilégier les entreprises qui combinent une plateforme cloud robuste avec des capacités d’IA et de People Analytics. Les acquisitions ciblées capables d’enrichir l’offre de services gérés ou de pénétrer des secteurs verticaux (santé, gouvernement) sont considérées comme à forte valeur ajoutée. La participation à des initiatives de cybersécurité et de conformité renforcera la confiance des clients et améliorera les marges à long terme.

16. Quelle est la conclusion du rapport, incluant les principaux enseignements sur le marché des logiciels de gestion des ressources humaines en Amérique du Nord ?

Le marché montre une trajectoire de croissance solide, portée par le cloud, l’IA et la volonté des organisations d’optimiser la gestion du capital humain. Les défis liés aux coûts et à la sécurité restent maîtrisables grâce à des stratégies de partenariat et d’innovation. Les acteurs qui offrent une suite intégrée, des services à forte valeur ajoutée et une adaptabilité sectorielle seront les mieux placés pour profiter du TCAC de 5,46 % prévu jusqu’en 2033.

17. Quelle méthodologie de recherche a été utilisée pour élaborer ce rapport ?

La recherche combine une analyse documentaire des publications sectorielles, des rapports annuels des entreprises clés et des bases de données de marché, ainsi qu’une modélisation financière basée sur les données de taille 2026 (8,79 milliards) et la prévision 2027‑2033 (12,76 milliards). Le TCAC de 5,46 % a été appliqué pour projeter les valeurs futures. Des entretiens qualitatifs avec des experts du secteur ont enrichi l’interprétation des tendances.

18. Quelle est la portée du rapport, ses couvertures et ses limites ?

Le rapport couvre l’ensemble du marché nord‑américain, incluant les segments par utilisateur final, composant et taille d’entreprise. Il analyse les principaux acteurs, les tendances technologiques et les forces concurrentielles. Les limites concernent l’absence de données détaillées par état ou province et le manque de pourcentages de parts de marché spécifiques, car seules les valeurs globales fournies ont été utilisées.

19. Quelles sont les entreprises clés et leurs développements récents sur le marché des logiciels de gestion des ressources humaines en Amérique du Nord ?

Parmi les leaders, Workday a lancé une nouvelle version de son tableau de bord d’analytique prédictive. SAP a annoncé un partenariat avec un fournisseur de formation en ligne pour enrichir SuccessFactors. Oracle a renforcé son offre Cloud HCM avec des modules d’expérience employé. ADP a élargi ses services de conformité internationale. Ultimate Software, suite à la fusion avec Kronos, propose une suite unifiée « UKG » qui combine paie, temps et gestion du talent, renforçant ainsi sa position concurrentielle.