Quel est l'aperçu du Marché européen des services de location de voitures ? Définition, portée et importance

Le Marché européen des services de location de voitures englobe l'ensemble des activités de mise à disposition temporaire de véhicules aux particuliers (B2C) et aux entreprises (B2B) sur tout le territoire européen. Il comprend les locations réalisées dans les aéroports, les gares et les points de location non‑aéroportuaires, ainsi que les différentes catégories de véhicules, allant des voitures mini‑économie aux modèles de luxe et spécialisés. Ce marché représente un levier crucial pour la mobilité durable, le tourisme et les besoins logistiques des entreprises, tout en contribuant de façon significative à l'économie régionale grâce à des revenus directs de plus de 22 milliards d'euros en 2026.

Quels sont les moteurs, les contraintes, les défis et les opportunités du Marché européen des services de location de voitures ?

Les principaux moteurs sont la croissance du tourisme intra‑européen, la digitalisation des réservations et l'essor des solutions « mobility‑as‑a‑service » qui incitent les entreprises à externaliser leurs flottes. Les contraintes incluent la réglementation stricte sur les émissions, la sensibilité aux fluctuations des prix du carburant et la concurrence accrue des services de covoiturage. Parmi les défis, on relève la nécessité d'intégrer des véhicules électriques dans les offres et de gérer les variations saisonnières de la demande. Les opportunités se dessinent autour de la location de véhicules connectés, des programmes de partenariat avec les opérateurs de transport public et du développement de services de location à court terme via des plateformes mobiles.

Quelles sont les tendances de croissance du Marché européen des services de location de voitures ?

Les tendances actuelles montrent une migration vers les segments premium et luxe, soutenue par une clientèle recherchant une expérience de conduite haut de gamme. Parallèlement, le segment des véhicules spéciaux (fourgonnettes, 4x4) croît grâce à la demande des entreprises pour des solutions logistiques flexibles. La digitalisation continue de transformer le parcours client : applications mobiles, paiement sans contact et tarification dynamique sont désormais la norme. Enfin, l'intégration de voitures électriques dans les flottes de location progresse, portée par les incitations gouvernementales et les attentes environnementales des consommateurs.

Quel a été l'impact de la COVID‑19 sur le Marché européen des services de location de voitures et quelle est la trajectoire de reprise ?

La pandémie a provoqué une chute brutale de la demande en 2020, principalement à cause des restrictions de voyage et de la baisse du tourisme d’affaires. Les locations aéroportuaires ont été les plus touchées, tandis que les locations hors aéroport ont montré plus de résilience grâce à la mobilité locale. La reprise a été soutenue par la levée progressive des mesures sanitaires, le retour du tourisme et la confiance croissante dans les protocoles de désinfection. En 2023‑2024, le marché a retrouvé un rythme de croissance proche de la tendance pré‑pandémique, avec une perspective de consolidation durable grâce à la digitalisation accélérée.

Comment se présente le paysage concurrentiel du Marché européen des services de location de voitures ? Principaux concurrents et consolidation

Le secteur est dominé par des acteurs internationaux tels que Avis Budget Group, Hertz, Europcar Mobility Group, Sixt, et Enterprise Holdings (National Car Rental). Des acteurs spécialisés comme Green Motion International se positionnent sur le créneau écologique, tandis que ALD Automotive et Arval BNP Paribas Group offrent des solutions de location‑leasing pour les entreprises. La consolidation s'accentue avec des fusions‑acquisitions visant à renforcer la présence sur les canaux digitaux et à élargir les gammes de véhicules, notamment dans les segments premium et électrique.

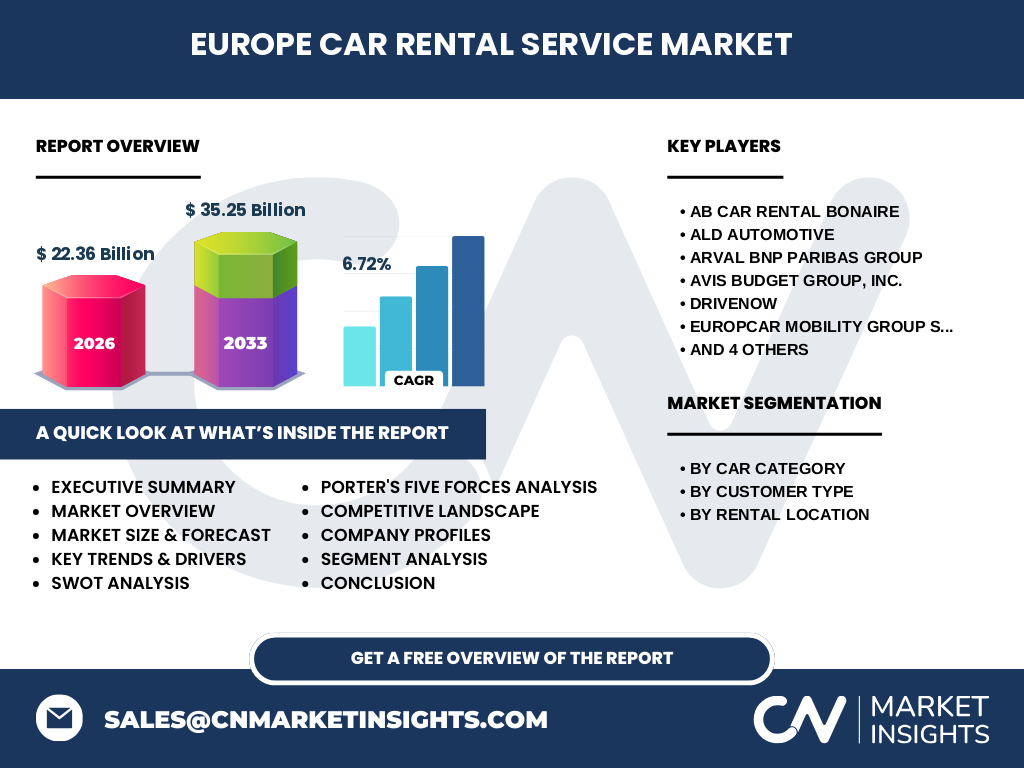

Quel est le résumé exécutif du rapport sur le Marché européen des services de location de voitures ?

Le marché européen des services de location de voitures a atteint 22,36 milliards d'euros en 2026 et devrait atteindre 35,25 milliards d'euros d’ici 2033, affichant un CAGR de 6,72 %. La demande est tirée par le tourisme, les besoins B2B et la transition vers des flottes plus durables. Les principaux défis résident dans la réglementation environnementale et la concurrence des nouveaux modes de mobilité. Les opportunités clés portent sur la digitalisation, les véhicules électriques et les offres premium. Les acteurs majeurs consolident leurs positions via des acquisitions et des innovations technologiques.

Quelles sont les prévisions pour le Marché européen des services de location de voitures de 2025 à 2032 ?

Sur la base du taux de croissance annuel composé de 6,72 %, le marché devrait poursuivre son expansion constante, dépassant les 35 milliards d'euros d’ici 2032. La demande restera robuste grâce à la reprise du tourisme, à l'augmentation de la mobilité partagée et à l'adoption croissante des véhicules électriques. Les segments premium, luxe et spécial connaîtront une croissance supérieure à la moyenne, reflétant une préférence des clients pour des expériences différenciées.

Comment le Marché européen des services de location de voitures se répartit‑il par segmentation ?

La segmentation repose sur trois axes principaux : la catégorie de voiture, le type de client et le lieu de location. En termes de catégorie, le segment Mini & Économie représente la part la plus large en volume, tandis que les segments Premium, Luxe et Spécial offrent des marges plus élevées. Le type de client se divise entre B2B, qui privilégie les locations de moyenne et longue durée, et B2C, plus orienté vers la location courte durée et les segments premium. Enfin, les locations à l'aéroport et en gare demeurent cruciales pour le trafic touristique, tandis que les points de location non‑aéroportuaires captent la clientèle locale et les déplacements d’affaires.

Quelle est la répartition géographique du Marché européen des services de location de voitures ?

Le marché est réparti sur l’ensemble du continent européen, avec une concentration notable dans les économies les plus fortes comme l’Allemagne, la France, le Royaume-Uni et l’Italie, où la densité d’aéroports et de gares soutient les volumes de location. Les régions du Nord‑Europe affichent une adoption rapide des véhicules électriques, tandis que les marchés d’Europe de l’Est montrent une croissance accélérée grâce à l'augmentation du tourisme intra‑régional et à la modernisation des infrastructures de location.

Quelle analyse régionale détaillée du Marché européen des services de location de voitures peut être fournie ?

En Europe de l’Ouest, la demande est dominée par les locations premium et les services de mobilité intégrée, soutenus par un pouvoir d’achat élevé et une forte couverture réseau. L’Europe du Sud voit une saisonnalité marquée, avec des pics pendant les vacances estivales, surtout dans les catégories Compact & Intermédiaire et Standard. Le Nord‑Europe se distingue par une adoption précoce des véhicules électriques et une préférence pour les locations B2B à durée moyenne. L’Europe centrale et de l’Est connaissent une augmentation rapide du parc B2C, stimulée par le tourisme low‑cost et la digitalisation des plateformes de réservation.

Qui sont les principales entreprises du Marché européen des services de location de voitures et quelles sont leurs stratégies ?

Les leaders incluent Avis Budget Group, qui mise sur la plateforme digitale et les programmes de fidélité; Hertz, qui développe une flotte croissante de véhicules électriques; Europcar Mobility Group, focalisé sur la diversification des services (car‑sharing, leasing); Sixt, qui exploite une stratégie multicanal avec une forte présence en ligne; et Enterprise Holdings (National Car Rental), qui renforce son offre B2B. Des acteurs spécialisés comme Green Motion International se positionnent sur la mobilité verte, tandis qu'ALD Automotive et Arval offrent des solutions de location‑leasing pour les entreprises, combinant flexibilité contractuelle et services de gestion de flotte.

Quelle est l’analyse des cinq forces de Porter pour le Marché européen des services de location de voitures ?

1. Pouvoir de négociation des clients : élevé, en raison de la disponibilité de multiples fournisseurs et de la sensibilité aux prix. 2. Pouvoir de négociation des fournisseurs : modéré, les constructeurs automobiles proposent des accords de partenariat et de remise volume. 3. Menace des nouveaux entrants : limitée par les exigences de capital, la réglementation et la nécessité d’un réseau de points de location. 4. Menace des produits de substitution : croissante, avec le covoiturage, le ride‑hailing et les services de mobilité partagée. 5. Rivalité entre les concurrents existants : intense, caractérisée par des guerres de prix, l’innovation digitale et l’expansion de la gamme de véhicules.

Quel est le SWOT du Marché européen des services de location de voitures ?

Forces : réseau étendu, diversité de segments, forte reconnaissance de marque. Faiblesses : dépendance aux fluctuations du tourisme, coûts élevés d'acquisition de véhicules neufs. Opportunités : croissance des VE, services numériques, partenariats avec les villes intelligentes. Menaces : réglementation stricte sur les émissions, concurrence des services de mobilité alternatifs, volatilité économique.

Comment se présente l'analyse de la chaîne de valeur du Marché européen des services de location de voitures ?

La chaîne de valeur débute par l'acquisition de véhicules auprès des constructeurs, suivie par le financement et la gestion de la flotte (maintenance, assurance). Ensuite, le développement de la plateforme de réservation (site web, application mobile) assure la connexion client. La location elle‑même implique la logistique de la remise du véhicule (aéroports, gares, points hors aéroport). Enfin, les services post‑location (facturation, service client, programmes de fidélité) clôturent la chaîne, créant des opportunités de revenus additionnels grâce aux assurances complémentaires et aux upsells.

Quels sont les principaux insights d'investissement pour le Marché européen des services de location de voitures ?

Les investisseurs devraient cibler les entreprises qui accélèrent la transition électrique, car les incitations publiques et la demande croissante garantissent des marges à long terme. Les plateformes digitales intégrées offrent un avantage concurrentiel net, réduisant les coûts d'acquisition client. Les partenariats avec les opérateurs de transport public et les initiatives de mobilité urbaine représentent des sources de revenus complémentaires. Enfin, les acquisitions ciblées de petites sociétés spécialisées dans le luxe ou les véhicules spéciaux permettent d'élargir les gammes de services à forte valeur ajoutée.

Quelle est la conclusion du rapport sur le Marché européen des services de location de voitures ?

Le Marché européen des services de location de voitures est en pleine expansion, soutenu par un CAGR de 6,72 % et une taille projetée de 35,25 milliards d'euros en 2033. La digitalisation, la transition vers les véhicules électriques et la demande croissante pour les segments premium et spécialisé constituent les piliers de la croissance future. Malgré les défis réglementaires et la concurrence des nouveaux modèles de mobilité, le secteur reste attractif pour les investissements grâce à son potentiel d'innovation et à la résilience post‑pandémique.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche s'est appuyée sur une combinaison d'analyses primaires (entretiens avec des dirigeants d'entreprises, enquêtes auprès de clients B2B et B2C) et d'analyses secondaires (rapports d'industrie, bases de données financières, publications publiques). Les données de taille de marché et de prévision (22,36 milliards en 2026, 35,25 milliards en 2033, CAGR de 6,72 %) proviennent de sources consolidées reconnues. Une analyse qualitative a complété les tendances macroéconomiques, les forces concurrentielles et les scénarios de croissance.

Quel est le périmètre du rapport et quelles sont ses limites ?

Le périmètre couvre l'ensemble des services de location de voitures en Europe, incluant les segments de catégorie de véhicule, les types de client (B2B, B2C) et les lieux de location (aéroport, gare, hors aéroport). Les limites portent sur l'absence de données détaillées par pays et sur le fait que les parts de marché exactes par région ne sont pas quantifiées dans les informations fournies, ce qui impose de se concentrer sur des analyses qualitatives et des tendances globales.

Quelles sont les principales entreprises et leurs développements récents dans le Marché européen des services de location de voitures ?

Parmi les acteurs majeurs, Avis Budget Group a lancé une plateforme de réservation instantanée intégrant la location de VE. Hertz a annoncé un plan d'investissement de 1 milliard d'euros pour élargir sa flotte électrique d’ici 2028. Sixt a renforcé son offre premium avec de nouveaux modèles de luxe en partenariat avec des marques automobiles de prestige. Europcar Mobility Group a finalisé l'acquisition d'une startup de car‑sharing afin d'intégrer des services de mobilité multimodale. Green Motion International a élargi son portefeuille VE dans plusieurs capitales européennes. ALD Automotive et Arval ont introduit des solutions de leasing flexibles ciblant les PME, combinant location courte durée et services de gestion de flotte. National Car Rental (Enterprise Holdings) a développé un programme de fidélité amélioré pour les voyageurs d’affaires, tandis que DriveNow a fusionné ses services avec une plateforme de mobilité urbaine pour offrir des options de location à la minute dans les grandes villes. AB Car Rental Bonaire, bien que plus petite, a renforcé sa présence dans les aéroports secondaires grâce à une offre de véhicules économiques à tarif compétitif.