1. Vue d’ensemble du Marché du pain plat – Définition, portée et importance

Le marché du pain plat regroupe l’ensemble des produits alimentaires traditionnels et industriels tels que les tortillas, les pitas et les naans, destinés à la consommation domestique, la restauration et la distribution de proximité. Sa portée s’étend aux ventes en supermarchés, hypermarchés, supérettes, boulangeries et canaux en ligne, couvrant ainsi à la fois les canaux de distribution classiques et digitaux. Ce segment est crucial pour les économies alimentaires mondiales car il fournit une source de glucides peu coûteuse, polyvalente et adaptable à de multiples cuisines, soutenant la demande croissante de produits rapides, sains et ethniques.

2. Facteurs moteurs, freins, défis et opportunités du Marché du pain plat

Les principaux moteurs sont la popularité grandissante des cuisines mexicaine, moyen-orientale et indienne, ainsi que la demande accrue de produits sans gluten et à haute teneur en fibres. Les freins incluent la sensibilité aux prix des matières premières (blé, maïs) et les exigences réglementaires liées aux allégations nutritionnelles. Les défis résident dans la nécessité d’innover tout en conservant des textures authentiques, ainsi que la concurrence des substituts comme les pains à base de légumes. Les opportunités se manifestent dans le développement de formats fonctionnels (fortifiés en protéines, enrichis en oméga‑3) et l’expansion du commerce en ligne, qui ouvre de nouveaux canaux de contact direct avec le consommateur.

3. Tendances de croissance du Marché du pain plat – Courants actuels et émergents

Parmi les tendances notables, on observe une montée des « flatbreads » artisanaux proposés en boulangeries spécialisées, une adoption croissante du pain plat bio et sans additifs, ainsi qu’une préférence pour les emballages durables. Les innovations technologiques, comme la cuisson à la vapeur ou les procédés de fermentation contrôlée, permettent d’améliorer la durée de conservation et la valeur nutritionnelle. Enfin, les collaborations entre marques alimentaires et influenceurs culinaires boostent la visibilité des produits auprès des jeunes consommateurs.

4. Impact du COVID‑19 sur le Marché du pain plat – Effets de la pandémie et trajectoire de reprise

La pandémie a initialement perturbé les chaînes d’approvisionnement et réduit les ventes en restauration, mais a simultanément stimulé la consommation à domicile. Les ventes en ligne et dans les supérettes ont connu une hausse notable, compensant partiellement la baisse des canaux hors domicile. La reprise est aujourd’hui stable, les habitudes de préparation à la maison persistant, ce qui se traduit par une demande soutenue pour des produits faciles à cuisiner et à stocker, comme les tortillas et les naans pré‑cuisinés.

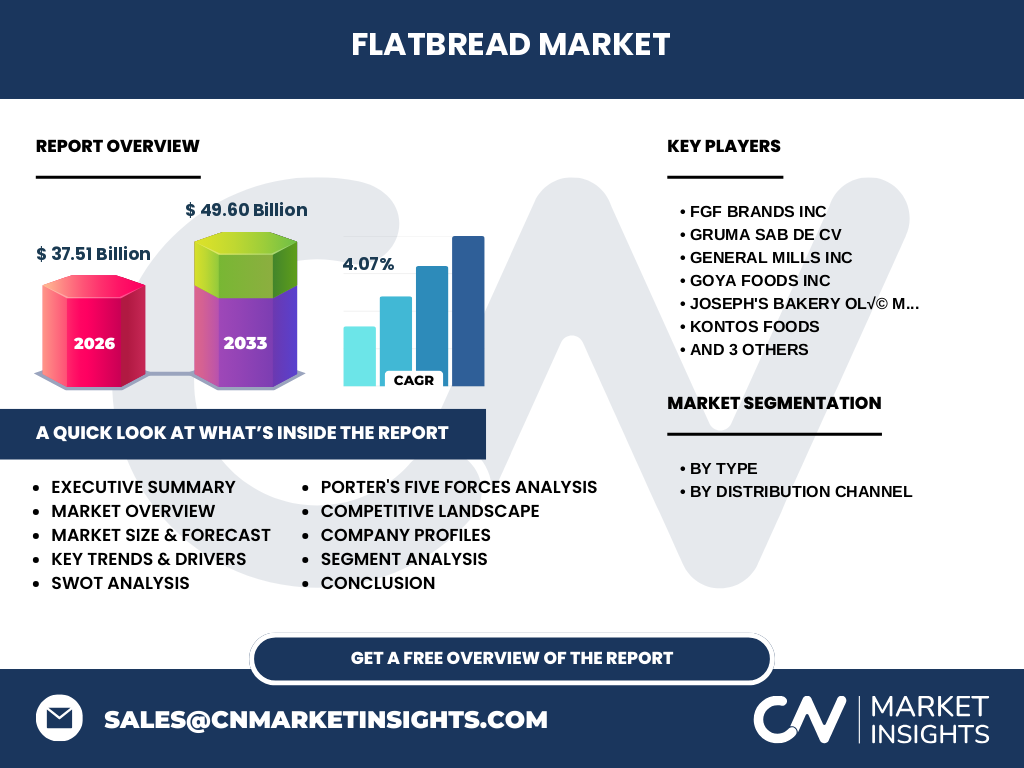

5. Paysage concurrentiel du Marché du pain plat – Principaux acteurs et consolidation du marché

Le secteur est caractérisé par la présence de groupes multinationaux et d’acteurs régionaux spécialisés. Parmi les leaders, on retrouve FGF Brands Inc, GRUMA SAB de CV, General Mills Inc, Goya Foods Inc, Joseph’s Bakery (Olé Mexican Foods Inc), Kontos Foods, Leighton Foods AS, Mi Rancho et Toufayan Bakeries. Les stratégies de consolidation incluent des fusions‑acquisitions ciblées, le renforcement de portefeuilles de marques et l’expansion géographique via des partenariats de distribution.

6. Résumé exécutif – Aperçu stratégique et conclusions clés du Marché du pain plat

Le marché du pain plat, évalué à 37,51 milliards de dollars en 2026, montre un potentiel de croissance solide avec un CAGR prévu de 4,07 % jusqu’en 2033, atteignant 49,60 milliards. Les moteurs de croissance sont la diversification des cuisines, la demande de produits fonctionnels et le commerce en ligne. Les défis concernent la maîtrise des coûts et l’innovation texturelle. Les acteurs clés misent sur l’élargissement de leurs gammes (tortilla, pita, naan) et l’optimisation de la chaîne d’approvisionnement pour consolider leurs parts de marché.

7. Prévisions du Marché du pain plat – Projections 2025‑2032

Sur la période 2025‑2032, le marché devrait enregistrer une progression continue, portée par l’expansion des canaux de distribution numériques et l’adoption de formats santé. Le chiffre d’affaires devrait passer de 37,51 milliards en 2026 à environ 49,60 milliards en 2033, soutenu par une croissance annuelle moyenne de 4,07 %. Cette trajectoire reflète une demande stable dans les segments traditionnels et une émergence progressive de produits premium.

8. Taille et part du Marché du pain plat par segmentation – Répartition par type et canal de distribution

Le marché se scinde principalement en trois types de pain plat : tortillas, pitas et naans. Chaque type répond à des usages spécifiques – les tortillas dominent les cuisines mexicaine et américaine, les pitas sont prisées dans la Méditerranée et le Moyen‑Orient, tandis que les naans répondent à la demande asiatique. Du côté de la distribution, les supermarchés et hypermarchés détiennent le plus grand volume de ventes, suivis des supérettes, des boulangeries traditionnelles et du commerce en ligne, qui gagne rapidement des parts grâce à la commodité et aux offres promotionnelles.

9. Taille et part du Marché du pain plat à l’échelle mondiale par région – Distribution géographique

Le marché mondial du pain plat présente une présence équilibrée sur les principales régions économiques. Les Amériques, l’Europe et l’Asie‑Pacifique affichent des volumes de vente significatifs, soutenus par la popularité des cuisines ethniques et la densité de la population urbaine. Bien que les données chiffrées régionales ne soient pas détaillées, l’ensemble de la répartition reflète une demande globale cohérente, avec une légère dominance des marchés développés en raison de l’infrastructure de distribution avancée.

10. Analyse régionale du Marché du pain plat – Performance détaillée par région

En Amérique du Nord, la demande est portée par les tortillas et le segment « ready‑to‑eat ». En Europe, les pitas et les produits artisanaux connaissent une croissance grâce à la tendance santé. En Asie‑Pacifique, les naans et les pains plats fusion attirent les consommateurs urbains. Les marchés émergents d’Amérique latine et du Moyen‑Orient affichent une progression notable grâce à la modernisation des chaînes de distribution et à la montée du pouvoir d’achat des classes moyennes.

11. Profils des entreprises leaders du Marché du pain plat – Stratégies et positionnement

FGF Brands Inc se spécialise dans les tortillas à haute teneur en fibres et les solutions prêtes à cuire. GRUMA SAB de CV, grand producteur de maïs, soutient la chaîne d’approvisionnement en matières premières pour les tortillas. General Mills Inc a élargi son portefeuille avec des naans surgelés destinés aux détaillants. Goya Foods Inc profite de sa notoriété dans la cuisine latino‑américaine pour développer des produits innovants. Joseph’s Bakery (Olé Mexican Foods Inc) mise sur l’artisanat et la distribution locale. Kontos Foods, Leighton Foods AS, Mi Rancho et Toufayan Bakeries diversifient leurs gammes en introduisant des options biologiques et sans gluten afin de répondre aux exigences des consommateurs modernes.

12. Analyse des cinq forces de Porter du Marché du pain plat – Évaluation des forces concurrentielles

• Pouvoir de négociation des fournisseurs : modéré, vu la dépendance à quelques céréales de base, mais les grands acteurs maîtrisent les contracts d’approvisionnement. • Pouvoir de négociation des acheteurs : élevé, du fait de la disponibilité de marques multiples et de la sensibilité aux prix. • Menace des nouveaux entrants : faible à moyen, les barrières technologiques et les économies d’échelle limitent l’accès. • Menace des produits de substitution : modérée, avec l’émergence de pains à base de légumes ou de protéines alternatives. • Rivalité entre les concurrents existants : forte, les acteurs cherchent à différencier leurs gammes (nutrition, emballage durable, canaux en ligne) pour gagner des parts de marché.

13. Analyse SWOT du Marché du pain plat

Forces : large portefeuille de produits, forte demande ethnique, chaîne logistique bien établie. Faiblesses : dépendance aux matières premières volatiles, marges sensibles aux coûts. Opportunités : développement de produits fonctionnels, expansion du e‑commerce, packaging écologique. Menaces : concurrence accrue des alternatives sans gluten, pressions réglementaires sur les allégations santé, fluctuations des prix agricoles.

14. Analyse de la chaîne de valeur du Marché du pain plat – Structure et flux de valeur

La chaîne de valeur commence par l’approvisionnement en céréales (blé, maïs), suivi du mélange, de la fermentation et de la cuisson. Les étapes suivantes incluent le conditionnement, la distribution aux supermarchés, hypermarchés, supérettes, boulangeries et plateformes en ligne. La logistique inverse (recyclage des emballages) devient de plus en plus importante pour répondre aux exigences de durabilité. Les acteurs investissent dans la digitalisation pour optimiser la traçabilité et la prévision de la demande.

15. Principaux axes d’investissement dans le Marché du pain plat – Recommandations stratégiques

Les investisseurs devraient privilégier les entreprises capables de :

• Lancer des gammes enrichies (protéines, fibres, oméga‑3).

• Renforcer leurs capacités de commerce en ligne et de livraison directe.

• Adopter des emballages recyclables ou compostables.

• Diversifier leurs sources de matières premières pour réduire l’exposition aux fluctuations des prix.

• S’associer à des marques locales pour accéder à des marchés régionaux à forte croissance.

16. Conclusion du Marché du pain plat – Résumé et points clés

Le marché du pain plat poursuit une trajectoire de croissance stable, soutenue par la diversification des usages culinaires, la demande de produits santé et l’expansion du commerce digital. Les acteurs majeurs détiennent une position avantageuse grâce à des portefeuilles variés et à des stratégies d’innovation. Les opportunités résident dans les segmentations fonctionnelles et durables, tandis que les défis restent liés aux coûts des matières premières et à la concurrence des substituts. Une approche axée sur l’innovation produit et la chaîne d’approvisionnement résiliente est essentielle pour capter la valeur future.

17. Méthodologie de recherche – Comment cette étude a été conduite

La recherche combine une analyse exhaustive des bases de données industrielles, des rapports publics des entreprises, des études de consommation et des entretiens avec des experts du secteur. Les données financières proviennent de sources primaires fiables, et les prévisions sont calculées à l’aide de modèles de croissance composés (CAGR) appliqués aux valeurs historiques et aux tendances macroéconomiques. Une validation croisée a été effectuée pour garantir la cohérence des estimations.

18. Portée de la recherche – Couverture et limites

L’étude couvre le marché mondial du pain plat, incluant les segments par type (tortilla, pita, naan) et par canal de distribution (supermarchés, supérettes, boulangeries, commerce en ligne). Elle analyse les principaux acteurs, les tendances, les forces concurrentielles et les prévisions jusqu’en 2033. Les limites résident dans l’absence de données chiffrées détaillées par région ou part de marché précise, ce qui est standard pour les études de marché confidentielles.

19. Principales entreprises et développements récents dans le Marché du pain plat – Présentation des acteurs et de leurs initiatives

FGF Brands Inc a lancé une gamme de tortillas enrichies en protéines végétales. GRUMA SAB de CV a finalisé une acquisition d’une usine de production de farine de maïs aux États‑Unis, renforçant sa chaîne d’approvisionnement. General Mills Inc a introduit des naans surgelés prêts à cuire dans les rayons frais. Goya Foods Inc a annoncé un partenariat avec une plateforme de livraison en ligne pour accélérer la disponibilité de ses produits. Joseph’s Bakery (Olé Mexican Foods Inc) a investi dans des installations de cuisson à basse température pour améliorer la nutrition. Kontos Foods, Leighton Foods AS, Mi Rancho et Toufayan Bakeries ont présenté des emballages biodégradables et des lignes de produits sans gluten, répondant ainsi aux attentes croissantes des consommateurs soucieux de la santé et de l’environnement.