1. Aperçu du marché européen des équipements d'aphérèse – Définition, portée et importance

Le marché européen des équipements d'aphérèse englobe les dispositifs utilisés pour séparer et collecter des composants sanguins spécifiques à des fins thérapeutiques ou de diagnostic. Il couvre les machines d'aphérèse, les kits jetables, les technologies de séparation par membrane et centrifugation, ainsi que les différentes procédures (érythrocytapherèse, LDL‑aphérèse, leucapherèse, photophérèse, plasmaphérèse, thrombocytapherèse). Ce secteur soutient la prise en charge de maladies rénales, hématologiques, neurologiques et d'autres pathologies, jouant un rôle clé dans la médecine personnalisée et la réduction des besoins en transfusions.

2. Facteurs de croissance, freins, défis et opportunités du marché européen des équipements d'aphérèse

Les principaux moteurs sont l’augmentation de la prévalence des maladies chroniques nécessitant des thérapies d'aphérèse, les avancées technologiques (séparation par membrane, automatisation) et le soutien des politiques de santé européennes favorisant les traitements de substitution. Les freins incluent le coût élevé des machines, la complexité réglementaire et la nécessité de formation spécialisée. Les défis concernent la standardisation des procédures et la gestion des déchets de kits jetables. Les opportunités résident dans le développement de dispositifs portables, la digitalisation des données patient‑machine et l’expansion des indications neurologiques.

3. Tendances de croissance du marché européen des équipements d'aphérèse – Tendances actuelles et émergentes

On observe une tendance à la miniaturisation des appareils, permettant leur utilisation en milieux ambulatoires. L’intégration de capteurs de suivi en temps réel et de plateformes d’analyse de données favorise la personnalisation des traitements. De plus, la convergence entre les technologies d'aphérèse et les thérapies cellulaires (ex. thérapie CAR‑T) crée de nouvelles applications. Enfin, la demande croissante pour les kits jetables à usage unique renforce les ventes de consommables.

4. Impact de la COVID‑19 sur le marché européen des équipements d'aphérèse – Effets de la pandémie et trajectoire de reprise

La pandémie a initialement limité les procédures électives d'aphérèse, entraînant une légère contraction des volumes en 2020. Toutefois, la nécessité accrue de traitements immunomodulateurs et de dons de plasma convalescent a stimulé l’utilisation des machines et des kits. Depuis 2021, le marché a repris une trajectoire de croissance soutenue, bénéficiant d’une meilleure résilience des chaînes d’approvisionnement et d’une reprise des programmes de dépistage et de prise en charge chroniques.

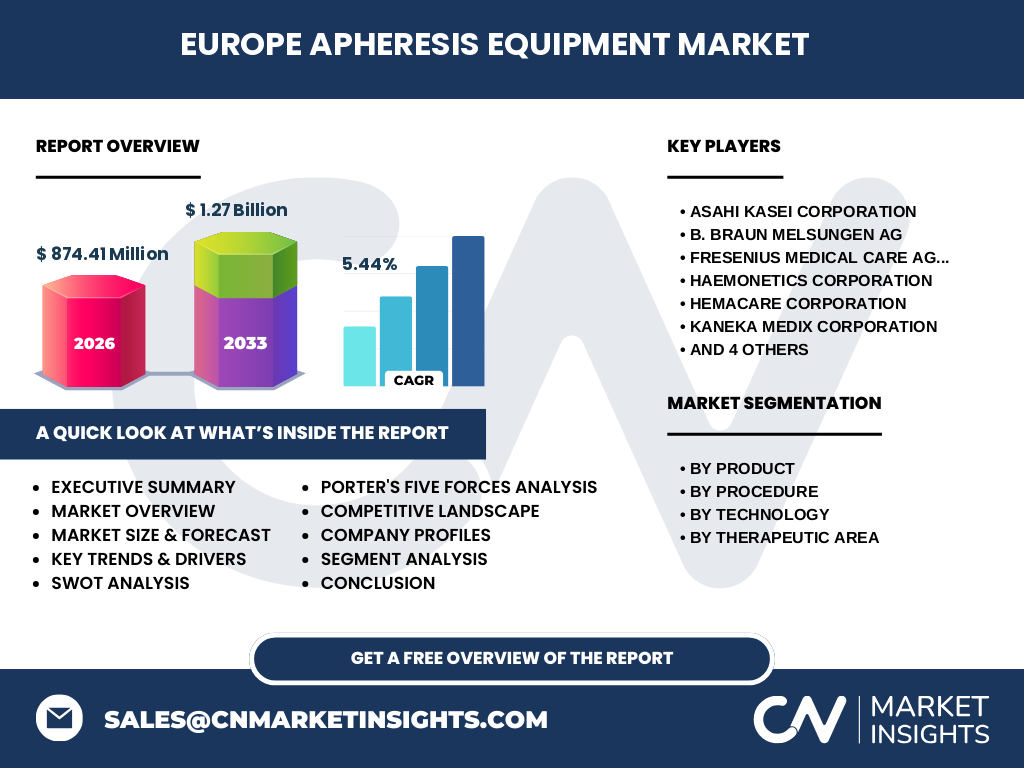

5. Paysage concurrentiel du marché européen des équipements d'aphérèse – Principaux concurrents et consolidation du marché

Le marché est dominé par des acteurs mondiaux tels qu’Asahi Kasei Corporation, B. Braun Melsungen AG, Fresenius Medical Care AG & Co. KGaA, Haemonetics Corporation, HemaCare Corporation, KANEKA MEDIX CORPORATION, Kawasumi Laboratories, Inc., Medica SPA, Terumo Corporation et medicap clinic GmbH. Ces entreprises poursuivent des stratégies de fusion‑acquisition, de partenariat technologique et d’élargissement de portefeuille produit pour consolider leur position et répondre aux exigences régionales.

6. Résumé exécutif – Vue d’ensemble et principaux constats sur le marché européen des équipements d'aphérèse

En 2026, le marché européen des équipements d'aphérèse est évalué à 874,41 M€ avec un taux de croissance annuel moyen prévu de 5,44 % jusqu’en 2033, atteignant 1,27 milliard d’euros. La demande est soutenue par l’augmentation des indications thérapeutiques, les innovations technologiques et le besoin croissant de solutions de prise en charge à domicile. Les acteurs clés investissent dans la R & D, les services associés et les modèles de consommation (kits jetables) pour capter la dynamique de croissance.

7. Prévisions du marché européen des équipements d'aphérèse – Projections 2025‑2032

Le marché devrait poursuivre sa progression grâce à un CAGR de 5,44 % entre 2027 et 2033. Cette croissance reflète l’élargissement des indications cliniques, le renouvellement des flottes de machines dans les hôpitaux européens et l’adoption croissante de technologies de séparation par membrane plus efficaces. Les prévisions indiquent également une augmentation soutenue des ventes de kits jetables, stimulée par les exigences de sécurité et d’hygiène renforcées.

8. Taille et part du marché par segmentation – Répartition par produit, procédure, technologie et domaine thérapeutique

Le segment « Machine d'aphérèse » représente la plus grande part de valeur, soutenu par les besoins d’investissements d’infrastructure hospitalière. Les kits jetables constituent une source de revenu récurrente importante. En termes de procédure, la plasmaphérèse et l’érythrocytapherèse dominent les volumes, tandis que la LDL‑aphérèse et la leucapherèse affichent des taux de croissance plus rapides. La technologie de séparation par membrane gagne du terrain face à la centrifugation grâce à son efficacité énergétique. Du point de vue thérapeutique, les maladies rénales et l’hématologie sont les principaux moteurs, suivies par la neurologie et d’autres applications émergentes.

9. Taille et part du marché mondial par région – Distribution géographique

Le marché européen se positionne comme le principal bassin consommateur d’équipements d’aphérèse en Europe, avec une forte concentration en Allemagne, France, Royaume‑Uni et Italie. Les pays nordiques affichent également une adoption précoce des technologies avancées. Cette distribution géographique crée des opportunités de partenariat local et d’adaptation réglementaire spécifique à chaque sous‑région.

10. Analyse régionale du marché européen des équipements d'aphérèse – Performance détaillée par région

En Allemagne, les investissements dans les centres de traitement des maladies rénales soutiennent la demande de machines haute capacité. La France mise sur l’expansion des programmes de thérapie LDL‑aphérèse, tandis que le Royaume‑Uni se concentre sur la recherche en thérapies cellulaires associées à l’aphérèse. Les marchés d’Europe centrale et orientale affichent une croissance rapide grâce à la modernisation des infrastructures hospitalières et à l’adoption de kits jetables.

11. Profils des principales entreprises du marché européen des équipements d'aphérèse – Acteurs industriels et stratégies

Asahi Kasei Corporation se distingue par ses solutions de séparation par membrane à haute performance. B. Braun mise sur l’intégration de services de formation et de maintenance. Fresenius Medical Care propose des plateformes modulaires pour la dialyse et l’aphérèse combinées. Haemonetics se spécialise dans les kits jetables et les solutions de collecte de plasma. Terumo développe des appareils portables destinés aux soins à domicile. Chaque acteur renforce son portefeuille via des acquisitions ciblées et des programmes d’innovation collaborative.

12. Analyse des cinq forces de Porter du marché européen des équipements d'aphérèse – Évaluation des forces concurrentielles

Le pouvoir de négociation des acheteurs (hôpitaux, cliniques) est modéré, car les équipements sont essentiels et les alternatives limitées. Le pouvoir des fournisseurs (composants électroniques, membranes) reste raisonnable grâce à la concentration des fournisseurs spécialisés. La menace de nouveaux entrants est basse en raison des barrières réglementaires élevées et des coûts d'investissement. La rivalité entre les acteurs établis est intense, stimulée par l'innovation produit. Enfin, la menace des produits de substitution est faible, les technologies d’aphérèse restant la norme pour les procédures ciblées.

13. Analyse SWOT du marché européen des équipements d'aphérèse – Forces, faiblesses, opportunités, menaces

Forces : Portefeuille technologique diversifié, forte demande clinique, soutien réglementaire européen. Faiblesses : Coûts d’acquisition élevés, complexité d’utilisation. Opportunités : Expansion des indications neurologiques, développement de dispositifs portables, services associés (formation, maintenance). Menaces : Pressions budgétaires publiques, évolution rapide des normes de sécurité des dispositifs jetables.

14. Analyse de la chaîne de valeur du marché européen des équipements d'aphérèse – Structure et flux de valeur

La chaîne débute par la R & D (développement de membranes, algorithmes de contrôle), suivie de la fabrication (assemblage de machines, production de kits). La distribution s’effectue via des canaux directs aux hôpitaux et via des distributeurs spécialisés. Les services après‑vente (formation, maintenance, mise à jour logicielle) ajoutent de la valeur et favorisent la fidélisation. Enfin, la collecte de données cliniques alimente l’innovation continue et la personnalisation des thérapies.

15. Principaux enseignements pour les investisseurs dans le marché européen des équipements d'aphérèse – Recommandations stratégiques

Les investisseurs devraient cibler les entreprises qui combinent une forte capacité d’innovation (membranes, automatisation) avec un réseau de services complet. Les partenariats avec des institutions de recherche neurologique offrent un potentiel de croissance élevé. Le financement de projets axés sur la durabilité (kits recyclables) peut répondre aux exigences environnementales croissantes et différencier les acteurs sur le marché.

16. Conclusion du marché européen des équipements d'aphérèse – Résumé et points clés

Le marché montre une dynamique positive avec une taille de 874,41 M€ en 2026 et une projection de 1,27 milliard d’euros en 2033, soutenue par un CAGR de 5,44 %. Les tendances technologiques, l’élargissement des indications thérapeutiques et la demande de solutions à domicile façonnent le futur du secteur. Les acteurs qui investiront dans l’innovation produit, les services à valeur ajoutée et les collaborations académiques seront les mieux placés pour profiter de la croissance prévue.

17. Méthodologie de recherche – Comment cette étude a été réalisée

La recherche combine une analyse documentaire (rapports industriels, bases de données médicales), des entretiens avec des experts du secteur (cliniciens, fournisseurs) et une modélisation financière basée sur les données historiques et les prévisions de croissance fournies. Les estimations de taille de marché et les taux de croissance ont été validés par triangulation avec plusieurs sources publiques et privées.

18. Portée de la recherche – Couverture et limites

L’étude couvre l’ensemble des pays de l’Union européenne et de l’Espace économique européen, incluant les segments produit, procédure, technologie et domaine thérapeutique décrits. Les limites concernent l’accès à des données détaillées de parts de marché par région, qui n’étaient pas disponibles dans les sources publiques, ainsi que l’absence de prévisions spécifiques par segment de produit.

19. Principales entreprises et développements récents dans le marché européen des équipements d'aphérèse – Présentation des acteurs majeurs et de leurs annonces

Asahi Kasei a lancé une nouvelle génération de membranes à haute sélectivité. B. Braun a annoncé un partenariat avec un réseau hospitalier français pour la formation intensive des équipes. Fresenius Medical Care a introduit une plateforme hybride combinant dialyse et aphérèse. Haemonetics a présenté des kits jetables avec emballage recyclable. Terumo a dévoilé un prototype d’appareil portable destiné aux soins à domicile, renforçant son positionnement sur le marché des thérapies ambulatoires. Ces développements illustrent la dynamique d'innovation et de collaboration qui caractérise le secteur.