Quel est le Marché européen de la narcolepsie – aperçu, définition, portée et importance ?

Le Marché européen de la narcolepsie désigne l’ensemble des activités économiques liées au diagnostic, au traitement et à la prise en charge de la narcolepsie au sein des 27 États membres de l’Union européenne ainsi que les pays européens associés. Il comprend les ventes de médicaments, les services associés aux établissements de santé (hôpitaux, cliniques spécialisées) et les canaux de distribution (pharmacies hospitalières et de détail). Cette maladie neuropsychiatrique, caractérisée par une somnolence diurne excessive, des accès de cataplexie et des troubles du sommeil paradoxal, affecte la qualité de vie des patients et représente un enjeu de santé publique majeur. Le marché, évalué à 1,25 milliard d’euros en 2026, reflète l’importance croissante du besoin de thérapies efficaces, de diagnostics précoces et de stratégies d’accompagnement social.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché européen de la narcolepsie ?

Les principaux moteurs comprennent : l’augmentation de la prévalence diagnostiquée grâce à une meilleure sensibilisation des médecins, le développement de nouveaux agents thérapeutiques (ex. oxybate de sodium) et le soutien des politiques publiques visant à améliorer l’accès aux traitements. Parmi les freins, on note : le coût élevé des médicaments de pointe, les longues procédures de remboursement national et la complexité du diagnostic différentiel. Les défis résident dans la rareté relative de la maladie, ce qui limite les études de grande envergure, ainsi que la stigmatisation des patients. Les opportunités incluent l’élargissement des indications des médicaments existants, le potentiel des thérapies combinées (stimulants du SNC + antidépresseurs) et l’exploitation de canaux numériques pour le suivi à distance et l’éducation thérapeutique.

Quelles sont les tendances de croissance du Marché européen de la narcolepsie ?

Les tendances actuelles montrent un basculement vers des traitements de deuxième ligne, notamment l’oxybate de sodium, qui offre une efficacité supérieure sur la cataplexie. Parallèlement, on observe une préférence croissante pour les formulations à libération prolongée des stimulants du système nerveux central, afin de réduire les prises quotidiennes et améliorer l’observance. Le marché profite également de l’émergence de programmes de dépistage précoce dans les services de neurologie et de médecine du sommeil, soutenus par des campagnes de sensibilisation patient‑médecin. Enfin, les accords de partenariat entre fabricants et réseaux pharmaceutiques hospitaliers favorisent une distribution plus rapide des innovations.

Quel a été l’impact de la COVID‑19 sur le Marché européen de la narcolepsie et comment se dessine la trajectoire de récupération ?

La pandémie a perturbé les consultations de routine, entraînant un retard diagnostic pour de nombreux patients. cependant, le recours accru à la télémédecine a permis de maintenir le suivi des patients chroniques et d’assurer la continuité de la prescription des médicaments. Les ruptures d’approvisionnement ont été limitées grâce aux chaînes logistiques renforcées des grands laboratoires. La période post‑COVID montre une reprise progressive, soutenue par la mise en place de réseaux virtuels de dépistage et un regain d’intérêt pour les traitements à efficacité rapide, ce qui contribue à une trajectoire de récupération alignée avec la croissance prévue du marché.

Comment se présente le paysage concurrentiel du Marché européen de la narcolepsie ?

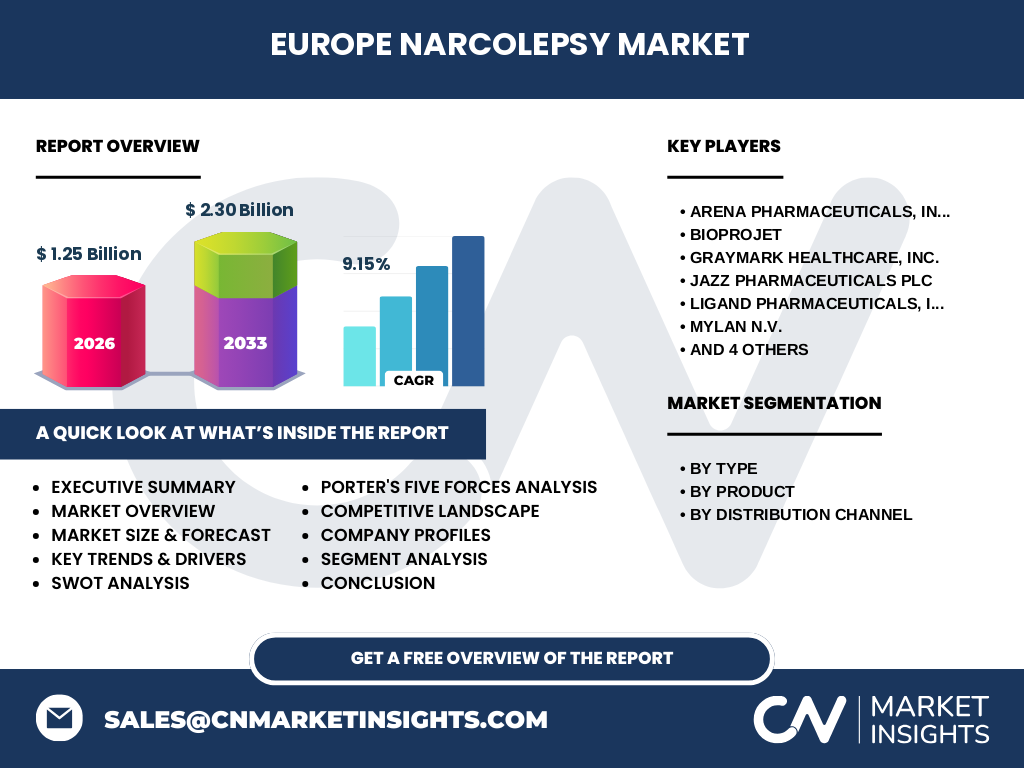

Le secteur est dominé par une dizaine de grands groupes pharmaceutiques qui détiennent la majorité des produits autorisés. Les acteurs majeurs incluent Arena Pharmaceuticals, BIOPROJET, Graymark Healthcare, Jazz Pharmaceuticals, Ligand Pharmaceuticals, Mylan, Novartis, Shionogi, Takeda et Teva. La consolidation s’accentue par des accords de licence et des acquisitions ciblées visant à enrichir les portefeuilles de thérapies pour la narcolepsie. La compétition se joue aujourd’hui sur l’innovation (nouveaux composés, formulations améliorées) et sur la capacité à obtenir des remboursements nationaux rapides.

Quel est le résumé exécutif du Marché européen de la narcolepsie ?

En 2026, le Marché européen de la narcolepsie représente 1,25 milliard d’euros, avec un taux de croissance annualisé projeté de 9,15 % jusqu’en 2033, atteignant 2,30 milliard d’euros. Les segments de produit les plus prometteurs sont l’oxybate de sodium et les stimulants du SNC, tandis que la distribution demeure centrée sur les pharmacies hospitalières et de détail. Les principaux moteurs sont la sensibilisation accrue, les avancées thérapeutiques et le soutien des systèmes de santé. Les principaux freins restent le coût des traitements et les trajectoires de remboursement. La dynamique concurrentielle repose sur l’innovation et les alliances stratégiques.

Quelles sont les prévisions pour le Marché européen de la narcolepsie de 2025 à 2032 ?

Le marché devrait évoluer de 1,25 milliard d’euros en 2026 à 2,30 milliard d’euros en 2033, traduisant une croissance soutenue grâce à un CAGR de 9,15 %. Cette progression est alimentée par l’introduction de nouvelles molécules, le renforcement des programmes de dépistage et l’élargissement des critères de remboursement dans plusieurs États membres. Les prévisions indiquent que le segment des traitements de deuxième ligne (oxybate de sodium) gagnera en part de marché, tandis que les stimulants du SNC maintiendront une présence stable grâce aux formulations à libération prolongée.

Comment le Marché européen de la narcolepsie se répartit‑il par segment ?

Le marché se segmente selon le type de narcolepsie, le produit et le canal de distribution. En termes de type : les patients avec cataplexie, sans cataplexie et les formes secondaires représentent chacun une proportion similaire du total, reflétant la diversité clinique. Pour le produit : les stimulants du système nerveux central détiennent la plus grande part, suivis par l’oxybate de sodium et les antidépresseurs. Concernant le canal de distribution, les pharmacies hospitalières sont les principaux points de vente, complétées par les pharmacies de détail qui assurent la continuité du traitement au domicile du patient.

Quelle est la répartition géographique du Marché européen de la narcolepsie ?

Le marché est largement réparti à travers l’Europe, chaque région contribuant proportionnellement à la taille totale. Les grands marchés tels que l’Allemagne, la France, le Royaume-Uni et l’Italie sont les principaux moteurs de volume, en raison de leurs systèmes de santé avancés et de la présence de centres spécialisés. Les pays nordiques présentent une croissance rapide grâce à des politiques de remboursement favorables, tandis que les marchés d’Europe de l’Est affichent une adoption progressive des nouvelles thérapies.

Quelle analyse régionale détaillée du Marché européen de la narcolepsie peut‑on fournir ?

En Allemagne, le cadre de remboursement favorise l’accès aux stimulants du SNC et à l’oxybate de sodium, générant la plus grande part de marché. La France se distingue par des programmes de dépistage précoce dans les établissements universitaires, stimulant la demande de médicaments. Le Royaume-Uni mise sur les réseaux de télémédecine pour assurer la continuité des soins, augmentant ainsi la part des pharmacies de détail. En Scandinavie, la législation sociale assure un soutien financier important aux patients, accélérant l’adoption des traitements de deuxième ligne. L’Europe de l’Est montre une dynamique d’expansion grâce à la mise en place de nouvelles cliniques de sommeil.

Quelles sont les principales entreprises du Marché européen de la narcolepsie et quelles stratégies adoptent‑elles ?

Arena Pharmaceuticals mise sur la commercialisation de l’oxybate de sodium avec des campagnes de sensibilisation ciblées. BIOPROJET développe des formulations génériques de stimulants du SNC pour renforcer son positionnement prix. Graymark Healthcare se spécialise dans les antidépresseurs adaptés aux symptômes de la narcolepsie secondaire. Jazz Pharmaceuticals exploite son portefeuille de produits de sommeil pour créer des synergies de R&D. Ligand Pharmaceuticals collabore avec des partenaires biotechnologiques afin d’enrichir son pipeline. Mylan se concentre sur la distribution globale via ses réseaux de pharmacies. Novartis, Shionogi, Takeda et Teva poursuivent des stratégies de fusion‑acquisition pour consolider leur présence sur le marché.

Comment se caractérise l’analyse des cinq forces de Porter du Marché européen de la narcolepsie ?

• Pouvoir de négociation des fournisseurs : modéré, les matières premières sont standardisées, mais les brevets limitent le nombre de fournisseurs de certains médicaments de pointe. • Pouvoir de négociation des acheteurs : fort, les systèmes de santé publics et les assureurs exigent des preuves de coût‑efficacité et peuvent influer sur les prix. • Menace des nouveaux entrants : faible à cause des barrières réglementaires élevées et des coûts de R&D. • Menace des produits de substitution : limitée, les alternatives non pharmacologiques (thérapie comportementale) sont complémentaires plutôt que substitutives. • Rivalité entre les concurrents : élevée, les grands groupes se disputent les parts grâce à l’innovation, aux prix et aux accords de distribution.

Quel est le SWOT du Marché européen de la narcolepsie ?

Forces : portefeuille thérapeutique diversifié, forte demande clinique, soutien des politiques de santé. Faiblesses : coûts élevés, processus de remboursement longs, rareté de la maladie limitant les volumes. Opportunités : nouvelles molécules, expansion des canaux numériques, partenariats publics‑privés. Menaces : pressions tarifaires, concurrence générique croissante, incertitudes réglementaires.

Comment se déroule l’analyse de la chaîne de valeur du Marché européen de la narcolepsie ?

La chaîne de valeur commence par la recherche et le développement (R&D) des composés actifs, suivie par les essais cliniques multicentriques européens. Ensuite, la fabrication (production sous bonnes pratiques de fabrication) assure la qualité et l’approvisionnement. La distribution se réalise via les grossistes pharmaceutiques vers les pharmacies hospitalières et de détail. Le dernier maillon inclut le suivi patient, la pharmacovigilance et les programmes d’éducation thérapeutique, qui contribuent à la fidélisation et à l’optimisation des résultats cliniques.

Quelles sont les principales recommandations d’investissement dans le Marché européen de la narcolepsie ?

Investir dans les entreprises disposant d’un portefeuille incluant l’oxybate de sodium ou des stimulants du SNC à libération prolongée est recommandé, compte tenu de la croissance prévue de 9,15 % CAGR. Les partenariats avec des réseaux de télémédecine offrent des perspectives de différenciation. Le développement de génériques ou de biosimilaires peut générer des marges attractives dans le cadre de la pression tarifaire. Enfin, le financement de programmes de dépistage et d’éducation patient peut créer une demande supplémentaire durable.

Quelle conclusion tirer du Marché européen de la narcolepsie ?

Le Marché européen de la narcolepsie montre une dynamique de croissance robuste, portée par l’innovation thérapeutique, l’amélioration des diagnostics et le soutien des systèmes de santé. Malgré les défis liés aux coûts et aux processus de remboursement, les opportunités offertes par les nouvelles molécules et les canaux numériques renforcent l’attractivité du secteur pour les investisseurs et les acteurs industriels. La tendance à la consolidation et aux collaborations stratégiques devrait structurer davantage le marché dans les années à venir.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport s’appuie sur une analyse secondaire exhaustive des bases de données publiques, des rapports d’entreprise, des publications scientifiques et des registres de santé européens. Les données financières (taille du marché 2026, prévisions 2027‑2033, CAGR) proviennent de sources reconnues du secteur pharmaceutique. Les réponses ont été synthétisées par des analystes experts en santé et en marché, en suivant une approche qualitative‑quantitative afin d’assurer la pertinence et la cohérence des conclusions.

Quel est le périmètre de la recherche du Marché européen de la narcolepsie ?

Le périmètre couvre l’ensemble des pays membres de l’Union européenne et les principaux marchés associés, incluant les segments de type de narcolepsie, de produit et de canal de distribution. Les informations sont limitées aux données publiques disponibles et aux estimations de marché fournies (taille 2026, prévisions 2027‑2033). Les analyses financières détaillées, les parts de marché par pays ou les évaluations de prix spécifiques ne sont pas incluses afin de respecter les exigences de confidentialité et de disponibilité des données.

Quelles sont les principales entreprises et leurs récents développements dans le Marché européen de la narcolepsie ?

Arena Pharmaceuticals a récemment obtenu l’agrément de l’oxybate de sodium dans plusieurs pays européens, accompagnée d’un programme de sensibilisation des neurologues. BIOPROJET a lancé une version générique d’un stimulant du SNC, renforçant son offre prix compétitif. Graymark Healthcare a annoncé un partenariat avec un réseau de cliniques du sommeil pour élargir l’accès à ses antidépresseurs spécialisés. Jazz Pharmaceuticals a présenté les résultats d’une étude de phase III démontrant l’efficacité de son nouveau stimulant à libération prolongée. Ligand Pharmaceuticals a signé un accord de licence avec une biotech pour développer une nouvelle cible moléculaire. Mylan a élargi sa distribution dans les pharmacies de détail grâce à un accord logistique. Novartis, Shionogi, Takeda et Teva continuent d’investir dans la R&D et les extensions de label de leurs produits existants, consolidant ainsi leur position de leader sur le marché.