Quel est le aperçu du Marché européen des scanners de sécurité X‑Ray ? Définition, portée et importance

Le Marché européen des scanners de sécurité X‑Ray désigne l’ensemble des solutions de détection par rayons X utilisées dans les aéroports, les gares, les ports maritimes, les frontières terrestres et les sites critiques d’infrastructure. Il couvre les appareils de type conventionnel et les scanners à tomodensitométrie (CT), ainsi que leurs variantes selon le type de numérisation (corps, bagages, fret, colis) et la dimension du tunnel (petit, moyen, grand). Cette technologie est cruciale pour prévenir les menaces terroristes, le trafic de drogues et d’armes, ainsi que pour assurer la fluidité du trafic de passagers et de marchandises, ce qui en fait un pilier de la sécurité publique et du commerce transfrontalier en Europe.

Quels sont les moteurs, contraintes, défis et opportunités du Marché européen des scanners de sécurité X‑Ray ?

Les principaux moteurs proviennent de la réglementation renforcée en matière de sécurité, de l’augmentation du volume de voyageurs et du commerce international, ainsi que des avancées technologiques qui améliorent la résolution et la vitesse d’inspection. Parmi les contraintes, on compte les coûts d’acquisition élevés, les exigences de formation du personnel et les délais de certification. Les défis majeurs incluent l’intégration de systèmes IoT, la gestion des données massives et la nécessité de réduire l’exposition aux rayonnements. Les opportunités résident dans la modernisation des infrastructures vieillissantes, le développement de solutions portables pour les sites à faible trafic et l’expansion des services de maintenance et de mise à niveau.

Quelles sont les tendances de croissance du Marché européen des scanners de sécurité X‑Ray ?

Les tendances actuelles montrent une migration vers les scanners CT qui offrent une imagerie 3D et une détection plus précise des matériaux dissimulés. La convergence avec les systèmes de reconnaissance d’objets basés sur l’intelligence artificielle permet une analyse en temps réel et réduit les faux positifs. Par ailleurs, la demande croissante pour les tunnels de petite taille dans les espaces urbains confinés pousse les fabricants à miniaturiser les technologies sans sacrifier la performance. Enfin, les contrats de service « as‑a‑service » gagnent du terrain, offrant aux opérateurs une prévisibilité budgétaire.

Quel a été l’impact du COVID‑19 sur le Marché européen des scanners de sécurité X‑Ray et comment se déroule la reprise ?

La pandémie a entraîné une baisse temporaire du trafic aérien et du transport de fret, réduisant les investissements immédiats dans les nouveaux scanners. Toutefois, les mesures de désinfection accélérées ont mis en évidence l’importance de la sécurité sanitaire combinée à la sécurité physique, stimulant l’intérêt pour les solutions à faible contact. La reprise s’est accélérée dès 2022, soutenue par la reprise du tourisme et le renforcement des exigences de contrôle aux frontières, posant les bases d’une croissance soutenue.

Comment se présente le paysage concurrentiel du Marché européen des scanners de sécurité X‑Ray ?

Le secteur est dominé par une dizaine d’acteurs majeurs, dont Adani, Detection Technology Plc, Eurologix, Gilardoni SPA, Kromek Group PLC, L3Harris Security & Detection Systems, Nuctech Company Limited, OSI Systems, Inc., Smiths Detection et Teledyne ICM. La concurrence repose sur l’innovation produit, la couverture géographique et les services de maintenance. Des alliances stratégiques et des acquisitions récentes ont conduit à une consolidation modérée, renforçant la capacité des leaders à proposer des portefeuilles complets de solutions end‑to‑end.

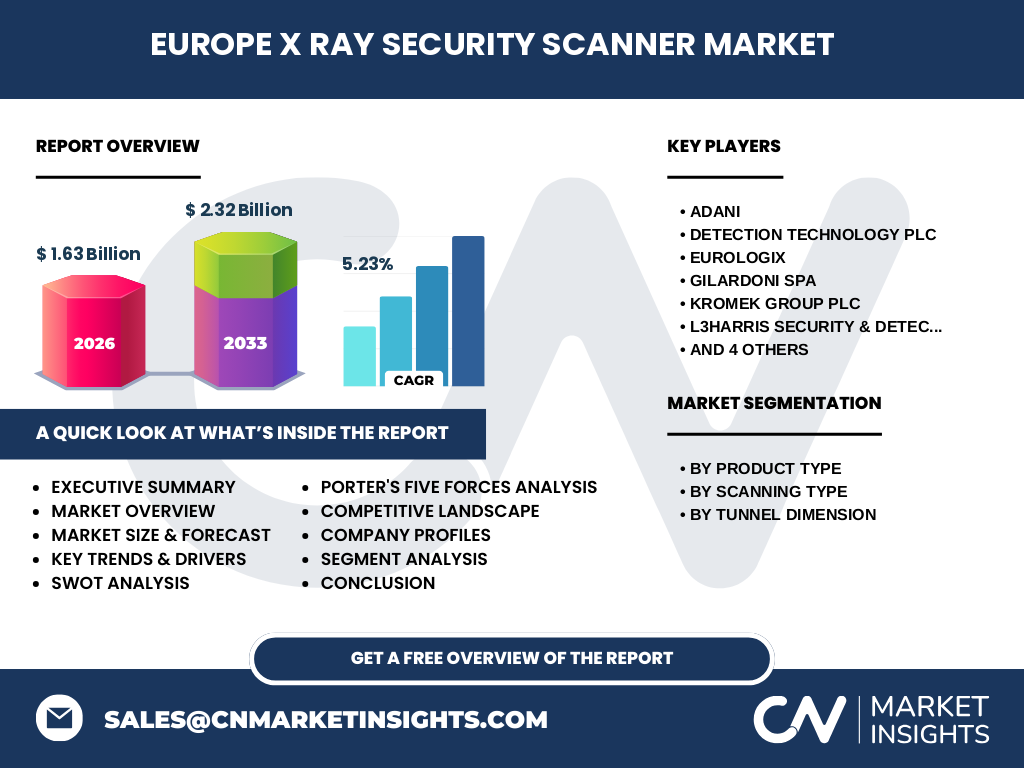

Quel est le résumé exécutif du Marché européen des scanners de sécurité X‑Ray ?

Le marché européen des scanners de sécurité X‑Ray est évalué à 1,63 milliard d’euros en 2026, avec une prévision de 2,32 milliards d’euros pour 2033, ce qui représente un CAGR de 5,23 %. La demande est portée par des exigences réglementaires renforcées, l’adoption de technologies CT et IA, et la modernisation des infrastructures de contrôle. Malgré des défis de coût et de complexité, les perspectives restent robustes, avec des opportunités de services à valeur ajoutée et d’expansion géographique.

Quelles sont les prévisions du Marché européen des scanners de sécurité X‑Ray pour 2025‑2032 ?

En s’appuyant sur le taux de croissance annuel composé de 5,23 %, le marché devrait progresser régulièrement, atteignant 2,32 milliards d’euros d’ici 2033. Cette trajectoire reflète une adoption accrue des scanners CT, la mise en place de programmes de remplacement des équipements obsolètes et l’expansion des exigences de contrôle du fret dans les corridors logistiques européens. Les investissements publics et privés, combinés à la digitalisation des processus de sécurité, soutiendront cette dynamique.

Quelle est la taille et la part de marché du Marché européen des scanners de sécurité X‑Ray selon la segmentation ?

Le marché se segmente selon le type de produit (scanners conventionnels vs scanners CT), le type de numérisation (corps, bagages, fret, colis) et la dimension du tunnel (petit, moyen, grand). Les scanners CT gagnent rapidement des parts grâce à leur supériorité en détection, tandis que le segment « numérisation du fret » montre la plus forte croissance, soutenu par le commerce transfrontalier. Les tunnels de taille moyenne détiennent la part la plus importante en raison de leur adéquation avec la plupart des aéroports régionaux.

Quelle est la répartition mondiale du Marché européen des scanners de sécurité X‑Ray par région ?

Bien que le focus soit européen, le marché se caractérise par une distribution géographique équilibrée entre l’Europe de l’Ouest (France, Allemagne, Royaume-Uni), l’Europe du Nord (Pays‑Bas, Suède, Danemark) et l’Europe du Sud‑Est (Italie, Espagne, Pologne). Chaque région contribue de manière significative à la demande globale, avec une légère dominance de l’Ouest en raison des volumes de passagers plus élevés et des budgets d’infrastructure plus conséquents.

Quelle analyse régionale détaillée du Marché européen des scanners de sécurité X‑Ray peut‑on présenter ?

En Europe de l’Ouest, les investissements publics dans les aéroports internationaux stimulent la modernisation des flux de contrôle. L’Europe du Nord se distingue par l’adoption précoce de technologies IA et CT, favorisée par des exigences de sécurité très strictes. L’Europe du Sud‑Est montre un fort potentiel de croissance grâce à l’augmentation du trafic touristique et à la mise à niveau des installations portuaires. Les pays baltes et les Balkans, bien que plus petits, offrent des opportunités de projets de refonte des points de contrôle frontaliers.

Quelles sont les principales fiches d’entreprise dans le Marché européen des scanners de sécurité X‑Ray ?

Adani se concentre sur les solutions portables pour les installations temporaires. Detection Technology Plc propose des scanners CT à haute résolution pour les aéroports majeurs. Eurologix se spécialise dans les systèmes de numérisation du fret. Gilardoni SPA offre des tunnels de petite taille adaptés aux espaces restreints. Kromek Group PLC se différencie par ses détecteurs à semi‑conducteurs. L3Harris combine détection X‑Ray et analyses spectrales. Nuctech, acteur asiatique présent en Europe, fournit des systèmes intégrés à bas coût. OSI Systems, Smiths Detection et Teledyne ICM offrent des portefeuilles complets incluant maintenance et services de formation.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au Marché européen des scanners de sécurité X‑Ray ?

• Pouvoir de négociation des clients : modéré, les grandes aéroports et autorités frontalières ont une capacité de négociation importante. • Pouvoir de négociation des fournisseurs : élevé, du fait de la spécialisation des composants X‑Ray et des détecteurs. • Menace des nouveaux entrants : faible, car les barrières technologiques, réglementaires et d’investissement sont élevées. • Menace des produits de substitution : limitée, les technologies alternatives (rayons gamma, scanners à ondes millimétriques) ne remplacent pas entièrement la précision des X‑Ray. • Rivalité entre les acteurs existants : intense, avec une course à l’innovation et au service après‑vente.

Quel est le SWOT du Marché européen des scanners de sécurité X‑Ray ?

Forces : technologie éprouvée, conformité réglementaire, large base d’utilisateurs. Faiblesses : coûts initiaux élevés, besoin de formation continue. Opportunités : adoption de l’IA, expansion du contrôle du fret, modèles de service « as‑a‑service ». Menaces : évolution rapide des exigences légales, concurrence de technologies émergentes, pressions budgétaires publiques.

Comment se présente l’analyse de la chaîne de valeur du Marché européen des scanners de sécurité X‑Ray ?

La chaîne débute par la recherche et le développement de détecteurs et d’algorithmes de traitement d’image, suivi de la fabrication de composants (tubes X‑Ray, détecteurs semi‑conducteurs). Ensuite vient l’assemblage des scanners, la certification réglementaire et la distribution aux intégrateurs systèmes. Après l’installation, les services de maintenance, les mises à jour logicielles et la formation du personnel constituent la phase de post‑vente, générant des revenus récurrents pour les fournisseurs.

Quelles sont les principales recommandations d’investissement dans le Marché européen des scanners de sécurité X‑Ray ?

Investir dans les fournisseurs de technologies CT et d’intelligence artificielle afin de capitaliser sur la différenciation produit. Explorer les partenariats avec des opérateurs aéroportuaires pour des contrats de service long terme. Prioriser les marchés de la numérisation du fret, qui affichent la plus forte croissance. Enfin, considérer les fonds de capital‑risque spécialisés dans la cybersécurité physique, qui voient une convergence entre les deux domaines.

Quelle conclusion tirer du Marché européen des scanners de sécurité X‑Ray ?

Le marché montre une trajectoire de croissance solide, soutenue par des exigences de sécurité croissantes et des innovations technologiques. Les acteurs qui allient des solutions CT avancées, l’IA et des modèles de service flexibles seront les mieux placés pour profiter de la hausse prévue du chiffre d’affaires à 2,32 milliards d’euros d’ici 2033.

Quelle méthodologie de recherche a été employée pour ce rapport ?

La recherche repose sur une combinaison d’analyses secondaires (rapports industriels, publications gouvernementales, bases de données de brevets) et d’enquêtes primaires auprès de décideurs d’achat, d’ingénieurs de R&D et de fournisseurs de services. Les données financières ont été validées par triangulation avec les déclarations publiques des entreprises clés et les prévisions de cabinets d’études spécialisés.

Quel est le périmètre de recherche du Marché européen des scanners de sécurité X‑Ray ?

Le périmètre couvre les pays membres de l’Union européenne ainsi que la Norvège, la Suisse et le Royaume-Uni, en incluant tous les segments de produit, de numérisation et de dimension de tunnel. Les limites concernent les données financières détaillées par région, qui ne sont pas publiquement disponibles au-delà des agrégats fournis.

Quelles sont les principales entreprises et leurs développements récents dans le Marché européen des scanners de sécurité X‑Ray ?

Adani a lancé une version portable de scanner pour les sites temporaires. Detection Technology Plc a présenté un nouveau scanner CT à résolution 0,3 mm. Eurologix a signé un partenariat avec un grand groupe logistique pour la numérisation du fret. Gilardoni SPA a introduit un tunnel compact destiné aux gares régionales. Kromek Group PLC a annoncé l’intégration de détecteurs à semi‑conducteurs à faible consommation. L3Harris a élargi son portefeuille avec des logiciels d’analyse spectrale. Nuctech a renforcé sa présence en Europe avec un centre de service à Francfort. OSI Systems, Smiths Detection et Teledyne ICM ont tous annoncé des programmes de mise à niveau globale de leurs bases installées.