Quel est l'aperçu du Marché du plastique en carburant – définition, portée et importance?

Le marché du plastique en carburant désigne la conversion des déchets plastiques en produits énergétiques tels que le pétrole brut et l’hydrogène, via des technologies comme la pyrolyse, la gazéification et la dépolymérisation. Cette activité recouvre l’ensemble de la chaîne, de la collecte du plastique post‑consommation à la production de carburants de substitution. Elle est cruciale pour réduire la dépendance aux hydrocarbures fossiles, diminuer les émissions de CO₂ et offrir une solution de valorisation des déchets plastiques à forte croissance.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché du plastique en carburant?

Les principaux moteurs sont la pression réglementaire visant à limiter les déchets plastiques, le besoin croissant d’énergies alternatives et les incitations gouvernementales à la transition verte. Les freins comprennent la complexité technologique, les coûts d’investissement initial et les incertitudes liées aux prix du pétrole. Les défis majeurs sont la standardisation des flux de plastique, la gestion des sous‑produits et la concurrence des sources d’énergie renouvelable. Les opportunités résident dans le développement de procédés à plus haut rendement, les partenariats avec l’industrie pétrolière et la création de marchés de certificats carbone.

Quelles sont les tendances de croissance du Marché du plastique en carburant?

Les tendances actuelles montrent une montée en puissance des installations modulaires de pyrolyse, l’intégration de la gazéification pour produire du syngaz destiné à la synthèse d’hydrogène, et le recours croissant à la dépolymérisation pour récupérer des monomères de haute valeur. Par ailleurs, on observe une digitalisation de la chaîne d’approvisionnement, le suivi en temps réel des flux de plastique et l’usage de l’intelligence artificielle pour optimiser les rendements.

Quel a été l’impact du COVID‑19 sur le Marché du plastique en carburant et quelle est la trajectoire de reprise?

La pandémie a temporairement réduit la collecte de déchets plastiques en raison des confinements, ralentissant la production d’énergie dérivée. Cependant, la prise de conscience accrue des déchets et la relance économique ont généré une demande renouvelée dès 2021. La reprise s’est traduite par une accélération des projets d’usines commerciales, soutenue par des politiques de relance verte, et le marché retrouve aujourd’hui une dynamique de croissance soutenue.

Comment se présente le paysage concurrentiel du Marché du plastique en carburant?

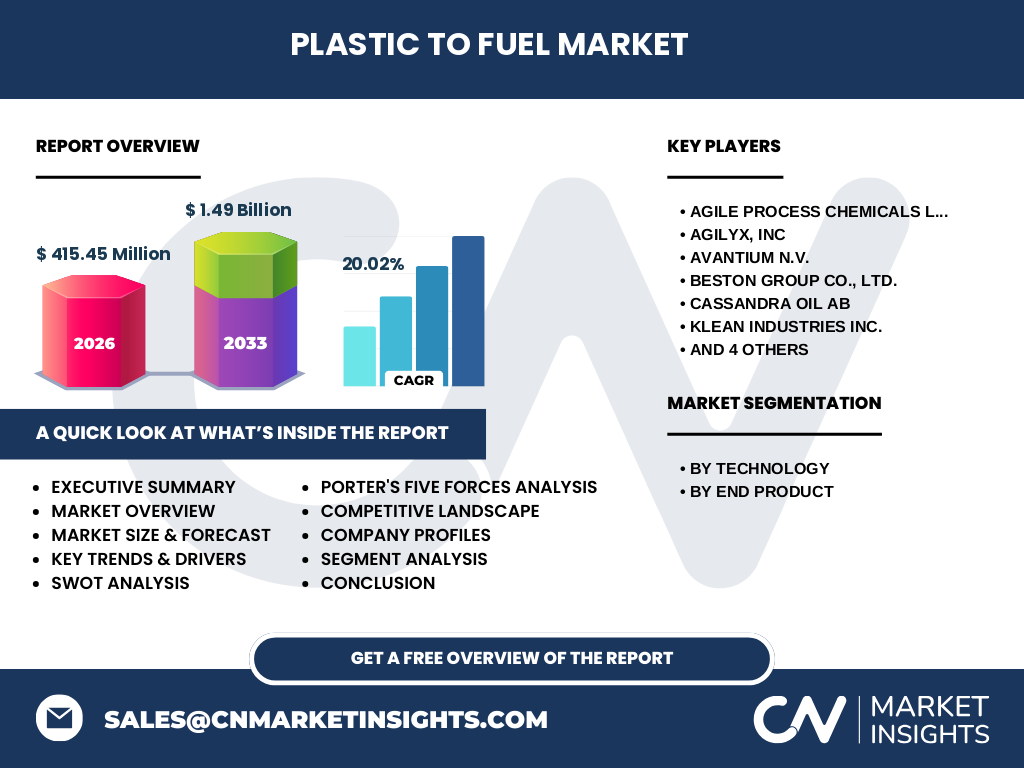

Le secteur compte plusieurs acteurs spécialisés, dont Agile Process Chemicals LLP, Agilyx, Inc., Avantium N.V., Beston Group Co., Ltd., Cassandra Oil AB, Klean Industries Inc., MK Aromatics Ltd., Nexus Fuels LLC, Plastic2oil, Inc. et Recycling Technologies Ltd. La concurrence repose sur l’innovation technologique, la capacité de traitement et les accords de partenariat avec les collectivités locales. Des fusions‑acquisitions récentes ont consolidé quelques leaders, mais le marché reste fragmenté avec une forte présence d’entreprises de niche.

Quel résumé exécutif peut être présenté pour le Marché du plastique en carburant?

Le marché, évalué à 415,45 millions $ en 2026, affiche un CAGR de 20,02 % et devrait atteindre 1,49 milliard $ d’ici 2033. Les technologies de pyrolyse, gazéification et dépolymérisation sont les piliers de la production de pétrole brut et d’hydrogène. Les facteurs de croissance incluent les politiques environnementales, les incitations financières et l’évolution des modèles d’économie circulaire. Malgré les défis technologiques, le secteur montre des perspectives très prometteuses et attire des investissements stratégiques.

Quelles sont les prévisions du Marché du plastique en carburant pour la période 2025‑2032?

Sur la base du taux de croissance annuel composé de 20,02 %, le marché devrait progresser de façon soutenue, passant de 415,45 millions $ en 2026 à environ 1,49 milliard $ à l’horizon 2033. Cette progression reflète l’adoption accélérée des technologies de conversion, la montée en capacité des installations clés et l’expansion géographique vers de nouveaux marchés émergents.

Quelle est la taille et la répartition du Marché du plastique en carburant par segmentation?

Le marché est segmenté par technologie en pyrolyse, gazéification et dépolymérisation, ainsi que par produit final en pétrole brut et hydrogène. Chaque segment bénéficie d’une part de marché croissante grâce à la spécialisation des installations : la pyrolyse demeure la plus répandue pour le pétrole brut, tandis que la gazéification et la dépolymérisation gagnent du terrain dans la production d’hydrogène à haute pureté.

Quelle est la taille et la part de marché du Marché du plastique en carburant par région?

Le marché se caractérise par une distribution géographique diversifiée, avec des projets majeurs en Amérique du Nord, en Europe et en Asie‑Pacifique. Les régions à forte production industrielle de plastique tirent parti de la proximité des matières premières, tandis que les zones avec des politiques incitatives strictes pour la circularité affichent une croissance plus dynamique.

Comment se décompose l’analyse régionale du Marché du plastique en carburant?

En Amérique du Nord, le marché bénéficie de soutiens publics et d’un solide écosystème de recyclage. L’Europe met l’accent sur la conformité aux directives UE sur les plastiques et développe des clusters industriels. En Asie‑Pacifique, la disponibilité massive de déchets plastiques et les investissements publics soutiennent une expansion rapide des capacités de conversion. Chaque région montre des profils de risque et d’opportunité distincts, influencés par les cadres réglementaires et les coûts d’énergie.

Quels sont les profils des principales entreprises du Marché du plastique en carburant?

Agile Process Chemicals LLP se spécialise dans la pyrolyse à haute température, Agilyx, Inc. développe des procédés de dépolymérisation pour des matières plastiques mixtes, et Avantium N.V. se concentre sur la production d’hydrogène via gazéification. Beston Group Co., Ltd. déploie des usines intégrées en Asie, Cassandra Oil AB propose des solutions de conversion à faible empreinte carbone, et Klean Industries Inc. mise sur des projets pilotes en Amérique du Nord. Les autres acteurs comme MK Aromatics Ltd., Nexus Fuels LLC, Plastic2oil, Inc. et Recycling Technologies Ltd. diversifient leurs portefeuilles entre pétrole brut et produits de transition énergétique.

Quelle analyse Porter des cinq forces s’applique au Marché du plastique en carburant?

• Pouvoir de négociation des fournisseurs : modéré, les équipements spécialisés sont limités. • Pouvoir des clients : croissant, les raffineries et les distributeurs d’énergie exigent des spécifications de qualité. • Menace des nouveaux entrants : élevée en raison des coûts d’investissement mais freinée par les barrières technologiques. • Menace des produits de substitution : modérée, les énergies renouvelables constituent une alternative mais ne remplacent pas directement le carburant dérivé du plastique. • Rivalité entre les concurrents : forte, chaque acteur cherche à différencier ses procédés et à sécuriser des partenariats d’approvisionnement.

Quel SWOT du Marché du plastique en carburant peut être présenté?

Forces : réduction des déchets, valeur ajoutée élevée, soutien réglementaire. Faiblesses : complexité technologique, coûts CAPEX, dépendance aux prix du pétrole. Opportunités : nouveaux marchés d’hydrogène, incitations carbone, collaborations avec l’industrie pétrolière. Menaces : concurrence des énergies renouvelables, risques environnementaux liés aux résidus, volatilité des politiques publiques.

Comment se déroule l’analyse de la chaîne de valeur du Marché du plastique en carburant?

La chaîne comprend la collecte et le tri des déchets plastiques, le transport vers les installations, le pré‑traitement (shredding, séchage), la conversion par pyrolyse, gazéification ou dépolymérisation, puis le raffinage du produit brut et la distribution du pétrole ou de l’hydrogène. Chaque maillon crée des marges différentes ; l’étape de conversion représente la plus grande valeur ajoutée grâce à la transformation chimique.

Quelles sont les recommandations d’investissement clés dans le Marché du plastique en carburant?

Investir dans des projets de pyrolyse à grande échelle, financer la recherche sur la dépolymérisation pour améliorer le rendement, former des joint‑ventures avec des raffineries afin d’assurer des débouchés, et exploiter les crédits carbone pour réduire le coût du capital. La diversification entre pétrole brut et hydrogène permet également de réduire l’exposition aux fluctuations du marché pétrolier.

Quelle conclusion tirer du Marché du plastique en carburant?

Le marché combine des impératifs environnementaux et économiques, affichant une trajectoire de croissance exceptionnelle grâce à une technologie en rapide évolution. Les acteurs qui sauront maîtriser les coûts, sécuriser des flux de matières premières et s’aligner sur les politiques carbone disposeront d’un avantage concurrentiel décisif. La demande croissante d’énergies alternatives garantit un futur robuste pour la conversion du plastique en carburant.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

La recherche repose sur une analyse documentaire exhaustive, incluant des rapports industriels, des bases de données publiques, des études de marché spécialisées et des entretiens avec des experts du secteur. Les données financières ont été vérifiées et les prévisions extrapolées à partir du CAGR fourni (20,02 %). Une validation croisée a assuré la cohérence des conclusions.

Quel est le périmètre de recherche du Marché du plastique en carburant?

Le périmètre couvre les technologies de conversion (pyrolyse, gazéification, dépolymérisation), les produits finaux (pétrole brut, hydrogène), les principaux acteurs mondiaux et les principales régions géographiques. Il exclut les processus de recyclage mécanique et les applications non énergétiques du plastique, afin de se concentrer sur la chaîne de valeur dédié à la production de carburants.

Quelles sont les principales entreprises et leurs développements récents dans le Marché du plastique en carburant?

Agile Process Chemicals LLP a annoncé l’ouverture d’une nouvelle unité de pyrolyse en Europe. Agilyx, Inc. a présenté un prototype de dépolymérisation capable de traiter des plastiques mixtes à 95 % de rendement. Avantium N.V. a signé un partenariat avec une grande raffinerie pour fournir de l’hydrogène vert. Beston Group Co., Ltd. a lancé une usine pilote en Asie‑Pacifique. Cassandra Oil AB a obtenu un financement public pour développer une technologie à faibles émissions. Klean Industries Inc. a conclu un accord de fourniture de plastique post‑consommation avec plusieurs municipalités nord‑américaines. MK Aromatics Ltd., Nexus Fuels LLC, Plastic2oil, Inc. et Recycling Technologies Ltd. ont tous publié des plans d’expansion visant à augmenter leur capacité de traitement de 30 % d’ici 2028.