Quel est le Marché de l'asparaginase – Définition, périmètre et importance ?

L’asparaginase est une enzyme qui hydrolyse l’acide asparagine en aspartate et ammoniac. Dans le domaine médical, elle est principalement utilisée comme agent anticancéreux, notamment contre la leucémie aiguë lymphoblastique (LAL). Dans l’alimentation, elle sert à réduire la teneur en asparagine des produits céréaliers, limitant ainsi la formation d’acrylamide lors de la cuisson. Le marché de l’asparaginase englobe la production, la commercialisation et les services associés pour les deux segments – thérapeutique et transformation alimentaire – et couvre les industries de santé et de fabrication alimentaire. Son importance réside dans le rôle crucial qu’elle joue dans le traitement de cancers pédiatriques et dans la sécurité alimentaire, deux enjeux majeurs de santé publique.

Quels sont les moteurs, contraintes, défis et opportunités du Marché de l'asparaginase ?

Les moteurs majeurs proviennent de la demande croissante de traitements ciblés en oncologie pédiatrique et de la réglementation renforcée sur l’acrylamide dans les aliments transformés. Les avancées biotechnologiques, telles que la production recombinante d’asparaginase pegylée, améliorent la tolérance et prolongent la demi‑vie, stimulant les ventes. Parmi les contraintes, on compte la sensibilité immunologique aux formes d’E. coli, ainsi que les coûts de développement clinique. Les défis incluent la nécessité de réduire les effets secondaires et de diversifier les sources enzymatiques pour éviter les résistances. Les opportunités résident dans les formulations pegylées, les procédés de purification à haute valeur ajoutée, et l’expansion vers les marchés émergents où la prévalence du cancer infantile augmente et où les standards alimentaires se durcissent.

Quelles sont les tendances de croissance du Marché de l'asparaginase ?

Deux tendances dominent le secteur. D’une part, la « biopharmaceutique personnalisée » entraîne le développement de variantes d’asparaginase avec moins d’immunogénicité, favorisant les investissements en R&D. D’autre part, les producteurs d’aliments adoptent des procédés de « dé‑asparagine » à base d’enzyme pour répondre aux exigences de l’UE et des États‑Unis concernant l’acrylamide. En outre, l’usage croissant d’enzymes pegylées, notamment pour les traitements prolongés, crée un segment à forte marge. Enfin, la collaboration entre entreprises pharmaceutiques et fournisseurs d’enzymes alimentaires ouvre des synergies de production et de distribution.

Quel a été l’impact du COVID‑19 sur le Marché de l'asparaginase et quelle est la trajectoire de reprise ?

La pandémie a temporairement freiné les essais cliniques et les chaînes d’approvisionnement, entraînant un léger ralentissement de la demande hospitalière. Toutefois, les programmes de vaccination ont permis aux hôpitaux de reprendre rapidement les traitements oncologiques, réactivant la demande. Dans le secteur alimentaire, la hausse de la consommation de produits prêts à consommer a accéléré l’adoption d’enzyme asparaginase pour réduire l’acrylamide. La reprise post‑COVID montre une dynamique positive, soutenue par les initiatives de santé publique et les investissements accrus en biotechnologie.

Comment se présente le paysage concurrentiel du Marché de l'asparaginase ?

Le marché est caractérisé par un petit nombre d’acteurs spécialisés. Les leaders incluent BioVendor R&D, Changzhou Qianhong Bio‑pharma, Creative Enzymes, Jazz Pharmaceuticals, Porton Biopharma, Servier Pharmaceuticals, Taj Pharmaceuticals, United Biotech et medac GmbH. La concurrence se manifeste surtout sur la différenciation technologique (formes pegylées, sources d’E. coli vs Erwinia) et la capacité à garantir un approvisionnement fiable. Des alliances stratégiques et des accords de licence sont courants, favorisant la consolidation du secteur et la pénétration de nouveaux marchés géographiques.

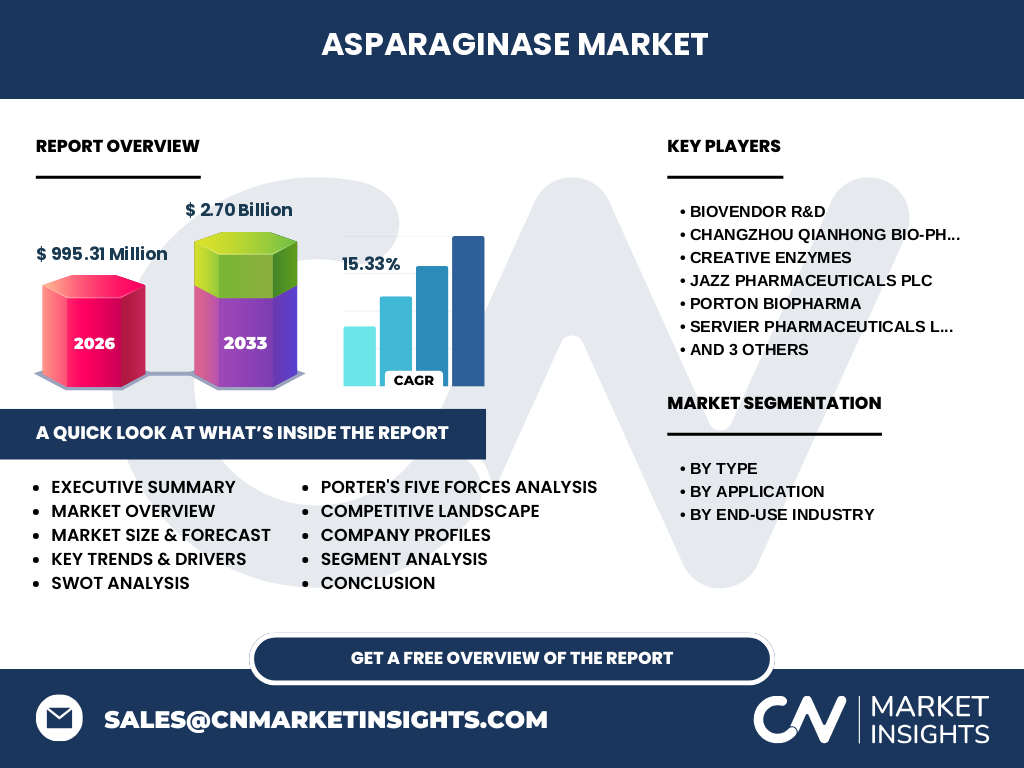

Quel est le résumé exécutif du Marché de l'asparaginase ?

Le Marché de l’asparaginase affiche un potentiel de croissance robuste, avec une taille de 995,31 M€ en 2026 et une prévision qui atteint 2,70 Mds € d’ici 2033, soit un CAGR de 15,33 %. La double application (thérapeutique et alimentaire) crée des flux de revenus diversifiés. Les principaux moteurs sont les innovations pegylées et la pression réglementaire sur l’acrylamide, tandis que les défis comprennent l’immunogénicité et la complexité de la chaîne d’approvisionnement. Le marché reste fragmenté mais évolue vers une consolidation grâce aux partenariats et aux acquisitions ciblées.

Quelles sont les prévisions du Marché de l'asparaginase pour la période 2025‑2032 ?

Sur la base du CAGR de 15,33 %, le marché devrait presque tripler d’ici 2032, dépassant les 2,5 Mds €. La croissance sera tirée par l’expansion des traitements de LAL dans les pays à revenu moyen et par l’adoption croissante d’enzyme asparaginase dans les lignes de production alimentaire afin de se conformer aux nouvelles normes d’acrylamide. Les segments pegylés et Erwinia devraient enregistrer les taux de croissance les plus élevés, reflétant la préférence des cliniciens pour des formulations à moindre toxicité.

Comment le Marché de l'asparaginase se répartit‑il par segment ?

Le marché se segmente selon le type d’enzyme, l’application et l’industrie d’utilisation finale. En termes de type, les variantes d’Escherichia coli dominent historiquement, suivies de près par les formes d’Erwinia chrysanthemi et les versions pegylées, qui affichent la plus forte croissance. L’application thérapeutique représente la plus grande part, en raison de la prévalence de la LAL, tandis que le segment de transformation alimentaire gagne rapidement du terrain grâce aux exigences de réduction de l’acrylamide. Enfin, les industries de santé et de fabrication alimentaire constituent les principaux bénéficiaires finaux.

Quelle est la répartition géographique du Marché de l'asparaginase ?

Le marché possède une portée globale, avec une forte concentration en Amérique du Nord et en Europe, où les systèmes de santé avancés et la réglementation stricte sur les aliments stimulent la demande. L’Asie‑Pacifique montre le taux de croissance le plus élevé, tiré par l’urbanisation, l’augmentation des traitements oncologiques pédiatriques et le développement rapide du secteur agroalimentaire. Les régions d’Amérique latine et du Moyen‑Orient offrent des opportunités de pénétration grâce à l’amélioration des infrastructures de santé et à la mise en place de normes alimentaires plus rigoureuses.

Quelle analyse régionale détaillée peut être faite du Marché de l'asparaginase ?

En Amérique du Nord, les hôpitaux universitaires investissent dans des protocoles de première ligne utilisant l’asparaginase pegylée, tandis que les industriels alimentaires adaptent leurs lignes de production pour réduire l’acrylamide. En Europe, les directives CE imposent des limites strictes d’acrylamide, incitant les fabricants à intégrer l’enzyme dans les procédés de panification et de friture. En Asie‑Pacifique, la Chine et l’Inde représentent les principaux moteurs, avec une hausse des diagnostics de LAL et une expansion des usines de transformation céréalière. Le Moyen‑Orient bénéficie de projets de santé publique visant à améliorer l’accès aux traitements oncologiques, créant une demande croissante d’asparaginase.

Quelles sont les profils des principales entreprises du Marché de l'asparaginase ?

BioVendor R&D est reconnu pour ses enzymes de haute pureté destinées à la recherche et au développement clinique. Changzhou Qianhong Biopharma se spécialise dans la production à grande échelle d’asparaginase d’origine E. coli. Creative Enzymes fournit des solutions sur mesure pour l’industrie alimentaire. Jazz Pharmaceuticals détient des droits exclusifs sur les formulations pegylées, garantissant une forte présence sur le segment thérapeutique. Porton Biopharma, Servier Pharmaceuticals, Taj Pharmaceuticals, United Biotech et medac GmbH complètent l’écosystème avec des portefeuilles diversifiés, couvrant à la fois les marchés thérapeutiques et alimentaires, et investissent continuellement dans la R&D pour développer de nouvelles variantes et améliorer les procédés de fabrication.

Comment le modèle de Porter s’applique‑t-il au Marché de l'asparaginase ?

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières (milieux microbiologiques) sont assez standardisées, mais la spécialisation des souches (E. coli, Erwinia) confère un certain levier aux fournisseurs de bioprocédés.

• Pouvoir de négociation des clients : élevé pour les hôpitaux et les grandes entreprises agroalimentaires qui exigent des prix compétitifs et une assurance qualité.

• Menace des nouveaux entrants : limitée en raison des barrières scientifiques, des exigences réglementaires strictes et des coûts élevés de mise en conformité clinique.

• Menace des produits de substitution : faible, l’asparaginase étant la solution enzymatique la plus efficace pour réduire l’acrylamide et pour le traitement de la LAL.

• Rivalité entre concurrents existants : forte, les acteurs misent sur l’innovation (pegylation, nouvelles sources microbiennes) et sur la capacité à sécuriser des contrats d’approvisionnement à long terme.

Quel est le SWOT du Marché de l'asparaginase ?

Forces : efficacité clinique démontrée, utilité double (santé et alimentation), forte croissance du CAGR.

Faiblesses : risque immunogénicité, dépendance à un nombre limité de souches microbiennes, coûts de production élevés.

Opportunités : développement de formes pegylées, expansion géographique en Asie‑Pacifique, nouvelles normes alimentaires contre l’acrylamide, partenariats public‑privé pour la recherche oncologique.

Menaces : évolution réglementaire stricte, pressions de prix des systèmes de santé, concurrence potentielle de technologies alternatives (nanotechnologies, thérapies géniques).

Comment se compose la chaîne de valeur du Marché de l'asparaginase ?

La chaîne débute par la recherche génétique et le développement de souches (E. coli, Erwinia). Suit la fermentation industrielle puis la purification et la formulation (pegylation, lyophilisation). La prochaine étape est le contrôle qualité et la certification réglementaire (FDA, EMA, autorités locales). Ensuite, la distribution se fait via des grossistes pharmaceutiques ou des fournisseurs d’ingrédients alimentaires, avec un support après‑vente comprenant la formation et la validation de procédés pour les clients finaux. Chaque maillon de la chaîne ajoute de la valeur grâce à la spécialisation scientifique, à la conformité réglementaire et à la logistique adaptée aux exigences de stérilité ou d’alimentation.

Quelles sont les recommandations d’investissement clés pour le Marché de l'asparaginase ?

Les investisseurs devraient privilégier les entreprises investissant dans la pegylation et les variantes d’Erwinia, car ces segments offrent les meilleurs rendements marginaux. Le financement de projets de R&D visant à réduire l’immunogénicité renforcera la position concurrentielle. Une participation dans les joint‑ventures ciblant les marchés émergents d’Asie‑Pacifique, où la demande hospitalière croît rapidement, constitue une stratégie judicieuse. Enfin, les fonds consacrés à la conformité réglementaire et aux capacités de production à grande échelle (bioprocédés intensifs) permettront de sécuriser des contrats d’approvisionnement à long terme.

Quel est le bilan final du Marché de l'asparaginase ?

Le Marché de l’asparaginase combine un rôle thérapeutique vital et une utilité croissante dans l’industrie alimentaire, générant une dynamique de croissance exceptionnelle (CAGR 15,33 %). Les perspectives sont favorables grâce aux avancées en pegylation, à la pression réglementaire sur l’acrylamide et à l’expansion géographique. Les défis restent liés à la tolérance immunologique et aux exigences de qualité. Les entreprises capables d’innover techniquement et d’étendre leur présence régionale sont bien placées pour capturer la majeure partie de la valeur créée d’ici 2032.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche a combiné une analyse documentaire (revues scientifiques, rapports d’autorités sanitaires, bases de données de brevets) et des entretiens avec des experts de l’industrie (directeurs R&D, responsables qualité). Les données financières proviennent des rapports annuels des entreprises clés, complétés par des estimations de marché établies par des cabinets de conseil spécialisés. Une modélisation de prévision basée sur le CAGR fourni a été appliquée pour extrapoler la taille du marché jusqu’en 2033.

Quel est le périmètre du rapport et ses limites ?

Le périmètre couvre les applications thérapeutiques et alimentaires de l’asparaginase, les types d’enzyme (E. coli, Erwinia, pegylée), ainsi que les industries de santé et de fabrication alimentaire. Le rapport se concentre sur les principaux acteurs identifiés et les régions à forte activité (Amérique du Nord, Europe, Asie‑Pacifique). Les limites concernent l’absence de données chiffrées détaillées par région ou par part de marché, ainsi que la non‑prise en compte des développements post‑publication de nouvelles formes enzymatiques non encore approuvées.

Quelles sont les principales entreprises et leurs développements récents dans le Marché de l'asparaginase ?

BioVendor R&D a lancé une version hautement pure d’asparaginase d’E. coli destinée à la recherche clinique. Changzhou Qianhong Biopharma a annoncé l’extension de sa capacité de fermentation pour répondre à la demande asiatique. Creative Enzymes a introduit un kit d’optimisation de dosage pour les lignes de production de biscuits. Jazz Pharmaceuticals a reçu l’agrément de la FDA pour une formulation pegylée de nouvelle génération. Porton Biopharma a conclu un accord de licence avec un groupe pharmaceutique français pour la commercialisation en Europe. Servier Pharmaceuticals a présenté un programme d’accès patient pour les traitements pédiatriques. Taj Pharmaceuticals a finalisé une acquisition d’une petite société de biotechnologie axée sur les enzymes d’Erwinia. United Biotech a signé un partenariat avec un grand fabricant de produits de boulangerie pour l’intégration de l’asparaginase dans leurs recettes. medac GmbH a élargi son portefeuille en incluant une version lyophilisée destinée aux marchés hospitaliers de l’Est européen.