Quel est le aperçu du Marché européen des Micro Mobile Data Centers ? Définition, portée et importance

Le Marché européen des Micro Mobile Data Centers (MMDC) regroupe les solutions informatiques compactes, transportables et pré‑intégrées qui offrent des capacités de calcul, de stockage et de mise en réseau sur site ou en déplacement. Leur portée englobe les unités de rack allant jusqu’à 25 RU, de 25 à 40 RU, et plus de 40 RU, destinées à des applications variées telles que le data centre instantané, le rétrofit, les réseaux haute densité, le support de bureau distant et l’informatique mobile. Ces systèmes sont cruciaux pour les entreprises qui cherchent à réduire les temps de déploiement, à améliorer la résilience opérationnelle et à soutenir la transformation digitale, notamment dans les secteurs BFSI, commerce de détail, santé, TI/Télécom et fabrication.

Quels sont les moteurs, freins, défis et opportunités du Marché européen des Micro Mobile Data Centers ?

Les principaux moteurs comprennent la demande croissante d’infrastructures agiles, la digitalisation accélérée, et la nécessité de continuité d’activité face aux risques climatiques et géopolitiques. Les freins résident dans les coûts d’investissement initiaux élevés et les exigences réglementaires en matière de sécurité des données. Les défis portent sur l’intégration avec les systèmes existants et la gestion de la consommation énergétique. Les opportunités émergent autour de la 5G, du edge computing et des services gérés, offrant des débouchés pour les fournisseurs capables de proposer des solutions modulaires, évolutives et à faible empreinte carbone.

Quelles sont les tendances de croissance du Marché européen des Micro Mobile Data Centers ?

Les tendances actuelles incluent la montée en puissance du edge computing, qui pousse les MMDC à se rapprocher des utilisateurs finaux pour réduire la latence. On observe également une préférence croissante pour les modèles « as‑a‑service », où les entreprises louent ou consomment les capacités via des abonnements. L’intégration de technologies de refroidissement liquide ou passif, ainsi que l’utilisation de sources d’énergie renouvelable, sont des réponses aux exigences de durabilité. Enfin, la convergence avec l’IoT et l’intelligence artificielle crée de nouveaux cas d’usage, notamment dans la santé connectée et les usines intelligentes.

Quel a été l’impact du COVID‑19 sur le Marché européen des Micro Mobile Data Centers et quelle est la trajectoire de reprise ?

La pandémie a accéléré la demande de solutions résilientes, car les entreprises ont dû soutenir le télétravail et assurer la continuité des services critiques. Les MMDC ont permis des déploiements rapides dans les zones où les data centres traditionnels étaient surchargés ou inaccessibles. Après une phase de perturbation en 2020, le marché a rebondi grâce à une adoption accrue du travail à distance et à la digitalisation des processus, maintenant une dynamique de croissance soutenue qui se reflète dans le fort taux de croissance prévu.

Comment se caractérise le paysage concurrentiel du Marché européen des Micro Mobile Data Centers ?

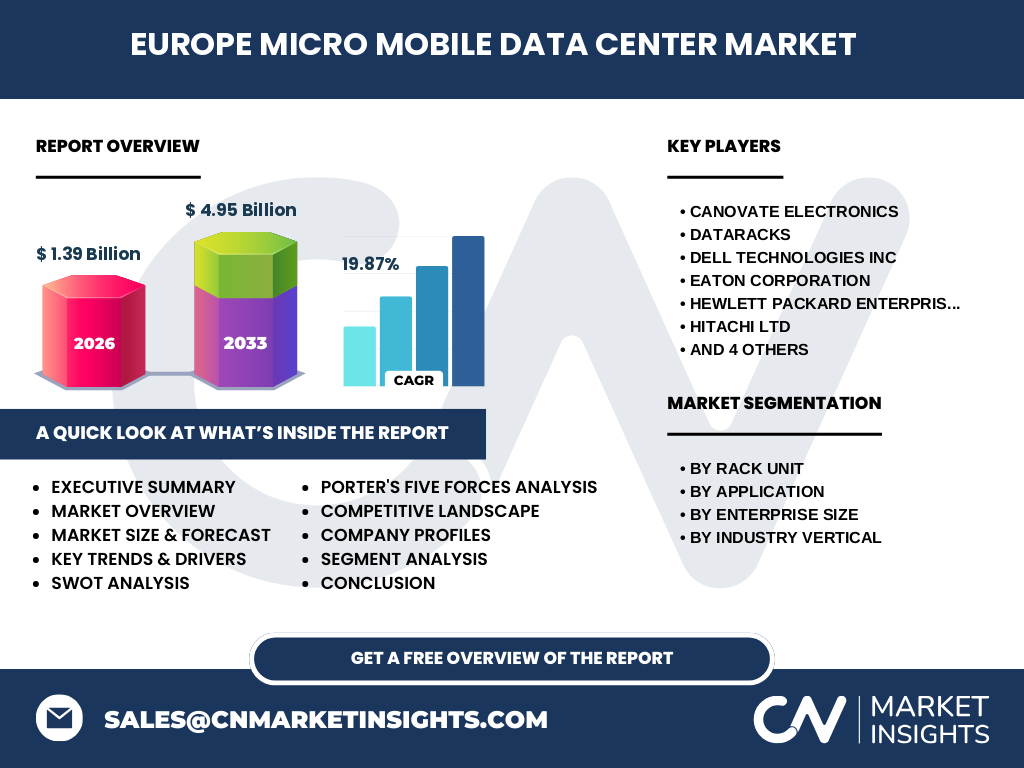

Le secteur est dominé par un groupe d’acteurs mondiaux capables d’offrir des solutions intégrées, dont Canovate Electronics, Dataracks, Dell Technologies Inc, Eaton Corporation, Hewlett Packard Enterprise Development LP (HPE), Hitachi Ltd, Huawei Technologies Co., Ltd, Panduit, Rittal GmbH & Co. KG et Zellabox. La concurrence se focalise sur l’innovation produit, la capacité à personnaliser les configurations par unité de rack et sur les services à valeur ajoutée tels que le support d’installation et la gestion à distance. Des consolidations par acquisitions ciblées sont attendues pour renforcer les portefeuilles de technologies complémentaires.

Quel est le résumé exécutif du Marché européen des Micro Mobile Data Centers ?

Le marché européen des MMDC, évalué à 1,39 milliard d’euros en 2026, présente une opportunité de croissance exceptionnelle, avec un CAGR prévu de 19,87 % pour atteindre 4,95 milliards d’euros en 2033. Les forces motrices principales sont la nécessité d’agilité, la digitalisation accélérée et les exigences de continuité d’activité. Les principaux défis concernent les coûts et la conformité réglementaire, mais les opportunités liées à l’edge computing et aux services gérés offrent des perspectives de différenciation. Les acteurs leaders investissent massivement dans l’innovation et les modèles d’affaires « as‑a‑service ».

Quelles sont les prévisions du Marché européen des Micro Mobile Data Centers pour 2025‑2032 ?

Les prévisions indiquent que le marché passera de 1,39 milliard d’euros en 2026 à 4,95 milliards d’euros d’ici 2033, traduisant une expansion rapide soutenue par le CAGR de 19,87 %. Cette croissance proviendra principalement des segments « plus de 40 RU » et des applications de réseaux haute densité, ainsi que d’une adoption accrue par les grandes entreprises cherchant à externaliser leurs capacités de calcul critiques. Les PME commenceront également à investir davantage, attirées par les modèles d’abonnement flexibles.

Comment se répartit la taille et la part de marché du Marché européen des Micro Mobile Data Centers par segmentation ?

Par unité de rack, la répartition se décline en trois catégories : Jusqu’à 25 RU, 25‑40 RU et Plus de 40 RU, chaque segment répond à des besoins de capacité spécifiques. Par application, les MMDC sont utilisés pour le data centre instantané et le rétrofit, les réseaux haute densité, le support de bureau distant et l’informatique mobile. En termes de taille d’entreprise, les grandes entreprises détiennent la plus grande part, suivies des PME. Les secteurs d’industrie les plus représentés sont le BFSI, le commerce de détail, la santé, les TI et Télécom, ainsi que la fabrication.

Quelle est la taille et la part du Marché européen des Micro Mobile Data Centers par région globale ?

Le marché européen représente la plus grande part de la demande mondiale de MMDC, profitant d’un environnement réglementaire favorable, d’une infrastructure de télécommunications avancée et d’une forte concentration d’industries digitales. La croissance est soutenue tant dans l’Ouest (Allemagne, France, Royaume-Uni) que dans l’Europe du Nord (Pays‑Bas, Suède) où les initiatives de souveraineté numérique stimulent les investissements. Les données chiffrées exactes par région ne sont pas détaillées, mais la tendance générale montre une dominance de l’Europe par rapport aux autres zones géographiques.

Quelle est l’analyse régionale du Marché européen des Micro Mobile Data Centers ?

En Europe de l’Ouest, la demande est portée par les grands comptes du secteur bancaire, des assurances et de la santé, qui requièrent des solutions de continuité de service. Le Nord‑Europe se distingue par une adoption rapide du edge computing pour les services de télécommunications 5G. En Europe centrale et orientale, les PME adoptent les MMDC pour moderniser leurs infrastructures IT, profitant de modèles de location. Chaque région montre des dynamiques spécifiques, mais toutes convergent vers une recherche d’agilité et de résilience.

Quels sont les profils des principales entreprises du Marché européen des Micro Mobile Data Centers ?

Canovate Electronics se spécialise dans les solutions modulaires à faible consommation énergétique, tandis que Dataracks mise sur la rapidité de déploiement. Dell Technologies Inc et HPE offrent des portefeuilles complets incluant hardware, logiciels et services gérés. Eaton se différencie par ses solutions d’alimentation ininterrompue intégrées. Hitachi et Huawei combinent expertise en télécommunications et data centre. Panduit fournit des infrastructures de câblage avancées, Rittal se concentre sur la modularité des racks, et Zellabox propose des solutions ultra‑compactes pour l’informatique mobile.

Comment se présente l’analyse des Cinq Forces de Porter pour le Marché européen des Micro Mobile Data Centers ?

• Pouvoir de négociation des clients : élevé, la diversité des fournisseurs et la disponibilité d’options « as‑a‑service » augmentent le levier des acheteurs. • Pouvoir de négociation des fournisseurs : modéré, les composants clés (processeurs, systèmes de refroidissement) restent concentrés chez quelques acteurs, mais les fournisseurs de services logistiques offrent des alternatives. • Menace des nouveaux entrants : faible à moyen, les barrières technologiques et les exigences de conformité limitent les entrants, mais les start‑ups innovantes dans le edge computing peuvent créer des niches. • Menace des produits de substitution : limitée, les data centres traditionnels ne répondent pas aux exigences de mobilité et de rapidité de mise en service. • Rivalité entre les concurrents : forte, avec une lutte sur l’innovation, les prix et les services additionnels.

Quel est le SWOT du Marché européen des Micro Mobile Data Centers ?

Forces : flexibilité, temps de déploiement réduit, adaptabilité aux exigences de continuité. Faiblesses : coût initial, dépendance à des fournisseurs spécialisés, complexité d’intégration. Opportunités : edge computing, 5G, services managés, transition écologique. Menaces : pression sur les marges, évolutions réglementaires strictes, concurrence accrue des géants du cloud qui peuvent offrir des alternatives virtuelles.

Comment se structure la chaîne de valeur du Marché européen des Micro Mobile Data Centers ?

La chaîne débute par la R&D des fournisseurs de matériel (processeurs, panneaux solaires, systèmes de refroidissement). Ensuite viennent la conception modulaire et l’assemblage des unités de rack (par segment : ≤ 25 RU, 25‑40 RU, > 40 RU). La distribution se fait via des canaux directs, des intégrateurs système et des partenaires de services. La phase d’installation inclut la planification sur site, le déploiement physique et la configuration logicielle. Enfin, les services de support, de maintenance et de gestion à distance assurent la valeur ajoutée et la fidélisation du client.

Quelles sont les principales recommandations d’investissement pour le Marché européen des Micro Mobile Data Centers ?

Les investisseurs devraient privilégier les entreprises qui offrent des modèles d’abonnement et des services gérés, car ces sources de revenu récurrent renforcent la stabilité financière. Les sociétés investissant dans l’efficacité énergétique et les solutions de refroidissement durable bénéficient d’avantages concurrentiels en Europe où la législation verte se renforce. Enfin, les partenariats avec des opérateurs télécoms pour le déploiement du edge computing représentent une voie de croissance rapide et rentable.

Quelle est la conclusion du rapport sur le Marché européen des Micro Mobile Data Centers ?

Le marché européen des MMDC affiche un potentiel de croissance exceptionnel, soutenu par une demande croissante d’agilité, de résilience et de proximité des données. Avec une taille de 1,39 milliard d’euros en 2026 et une projection de 4,95 milliards d’euros en 2033, le secteur offre des opportunités stratégiques pour les fournisseurs innovants et les investisseurs cherchant à capitaliser sur le edge computing et les services à forte valeur ajoutée. La dynamique de consolidation et les évolutions réglementaires seront les principaux moteurs de différenciation dans les années à venir.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

La recherche repose sur une combinaison d’analyses secondaires (rapports d’industrie, bases de données financières, publications gouvernementales) et d’entretiens qualitatifs avec des experts du secteur, des responsables d’achat et des analystes technologiques. Les données de marché ont été calibrées par des modèles de projection basés sur le CAGR fourni (19,87 %). Une validation croisée a été effectuée pour garantir la cohérence et la précision des estimations.

Quel est le périmètre de la recherche du Marché européen des Micro Mobile Data Centers ?

Le périmètre couvre l’ensemble de l’Europe, incluant les principaux pays d’Europe de l’Ouest, du Nord et de l’Est. Il intègre les segments de produit (unités de rack ≤ 25 RU, 25‑40 RU, > 40 RU), les applications (data centre instantané, réseaux haute densité, support bureau distant, informatique mobile), les tailles d’entreprise (grandes entreprises, PME) et les industries (BFSI, commerce de détail, santé, TI/Télécom, fabrication). La recherche ne détaille pas les parts de marché par région précise au-delà de la classification globale.

Quelles sont les principales entreprises et leurs développements récents dans le Marché européen des Micro Mobile Data Centers ?

Canovate Electronics a lancé une gamme de racks « Eco‑Cool » à faible consommation énergétique. Dataracks a annoncé un partenariat avec un grand opérateur télécom européen pour fournir des solutions edge prêtes à l’emploi. Dell Technologies a présenté une offre hybride « Data‑Center‑as‑a‑Service » incluant des MMDC. Eaton a introduit des systèmes d’alimentation sans interruption intégrés aux racks de plus de 40 RU. HPE a renforcé son portefeuille avec des services de gestion à distance basés sur l’IA. Hitachi a acquis une start‑up spécialisée en refroidissement liquide. Huawei a ouvert un centre d’innovation à Berlin dédié aux MMDC. Panduit a publié de nouveaux schémas de câblage haute densité. Rittal a dévoilé des solutions modulaires pré‑certifiées pour le secteur de la santé. Zellabox a développé des boîtiers ultra‑compacts pour l’informatique mobile, destinés aux environnements industriels.