Quel est le marché de la farine de blé : définition, portée et importance?

Le marché de la farine de blé désigne l’ensemble des activités de production, transformation et distribution de la farine extraite du blé tendre ou dur. Il couvre tous les segments de consommation finale – résidentiel et commercial – ainsi que les multiples applications comme le pain, les produits de boulangerie, les nouilles et pâtes, et d’autres produits alimentaires. Cette matière première est cruciale pour l’alimentation mondiale, soutient des chaînes de valeur agroalimentaires complexes et représente un pilier économique dans de nombreux pays.

Quels sont les moteurs, contraintes, défis et opportunités du marché de la farine de blé?

Les principaux moteurs sont la croissance démographique, l’urbanisation accrue et la demande soutenue de produits céréaliers. Les contraintes comprennent la volatilité des prix du blé, les exigences réglementaires en matière de sécurité alimentaire et les préoccupations liées aux résidus de pesticides. Les défis résident dans la nécessité d’améliorer l’efficacité de la chaîne logistique et de répondre aux attentes de durabilité. Les opportunités émergent grâce à l’innovation produit (farine enrichie, biologique) et à l’expansion du commerce en ligne.

Quelles sont les tendances de croissance du marché de la farine de blé?

On observe une tendance forte vers la consommation de farines spécialisées – notamment la farine tout usage, la semoule, la farine de blé complet et la farine à pain – qui répond aux préférences nutritionnelles. Le commerce électronique se développe rapidement, offrant aux consommateurs un accès direct aux produits. Par ailleurs, le secteur voit une montée en gamme avec des produits premium, ainsi que l’adoption de solutions de réduction du gaspillage grâce à des emballages recyclables.

Quel a été l’impact de la COVID‑19 sur le marché de la farine de blé et quelle est la trajectoire de reprise?

La pandémie a provoqué une hausse soudaine de la demande résidentielle alors que les ménages cuisinaient davantage à domicile, tandis que le segment commercial a connu une contraction temporaire due aux fermetures de restaurants. La chaîne d’approvisionnement a été perturbée, mais les acteurs ont renforcé leurs capacités logistiques. La reprise est solide, soutenue par la stabilisation de la demande commerciale et la persistance d’une consommation élevée à domicile.

Comment se présente le paysage concurrentiel du marché de la farine de blé?

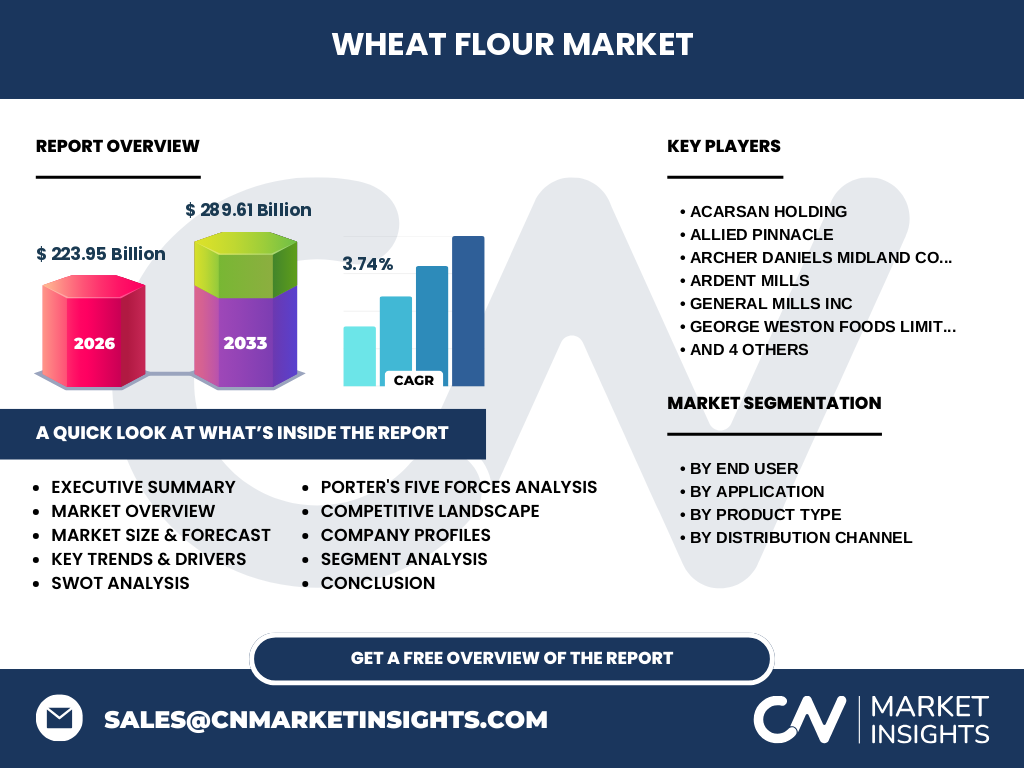

Le marché est caractérisé par la présence de grands acteurs mondiaux tels qu’Acarsan Holding, Allied Pinnacle, Archer Daniels Midland Company, Ardent Mills, General Mills Inc, George Weston Foods Limited, ITC Limited, KORFEZ Flour Group, Manildra Group et The King Arthur Baking Company. Ces entreprises dominent par leur capacité de production, leurs réseaux de distribution étendus et leurs portefeuilles diversifiés. On observe une consolidation progressive via des acquisitions ciblées visant à renforcer la présence régionale et l’offre de produits premium.

Quel est le résumé exécutif du marché de la farine de blé?

Le marché de la farine de blé atteint 223,95 milliards d’euros en 2026 et devrait croître à un TCAC de 3,74 % pour atteindre 289,61 milliards d’euros en 2033. La demande résidente et commerciale, les innovations produit et la digitalisation des canaux de distribution sont les principaux moteurs. Les principaux défis restent la volatilité des matières premières et les exigences réglementaires, tandis que les opportunités résident dans les farines spécialisées et les stratégies de durabilité.

Quelles sont les prévisions du marché de la farine de blé pour la période 2025‑2032?

En s’appuyant sur le TCAC de 3,74 %, le marché devrait progresser de manière soutenue, dépassant les 280 milliards d’euros d’ici 2032. Cette croissance sera portée par l’expansion des segments commerciaux, l’adoption accrue de la vente en ligne et le lancement de nouvelles gammes de farines fonctionnelles. Les prévisions indiquent une résilience face aux fluctuations du prix du blé grâce à l’amélioration des pratiques de gestion des risques et à la diversification des sources d’approvisionnement.

Quelle est la taille du marché et la part de chaque segment?

Le marché est segmenté selon l’utilisateur final (résidentiel, commercial), l’application (pain, produits de boulangerie, nouilles et pâtes, autres), le type de produit (farine tout usage, semoule et farine de blé dur, farine de blé complet, farine à pain) et le canal de distribution (supermarchés et hypermarchés, supérettes, en ligne). Chaque segment bénéficie d’une part croissante, le segment résidentiel restant dominant, suivi de près par le commercial, tandis que la distribution en ligne gagne rapidement des parts de marché.

Quelle est la taille et la part du marché mondial de la farine de blé selon les régions?

Le marché mondial, évalué à 223,95 milliards d’euros en 2026, se répartit entre plusieurs zones géographiques clés, dont l’Europe, l’Amérique du Nord, l’Asie‑Pacifique et l’Amérique latine. Bien que les données précises de répartition ne soient pas détaillées, on sait que les régions à forte consommation de pain et de produits de boulangerie, comme l’Europe et l’Asie‑Pacifique, représentent les plus grands volumes, soutenant la dynamique de croissance globale.

Quelle est l’analyse régionale détaillée du marché de la farine de blé?

En Europe, la tradition boulangère assure une demande constante pour les farines à pain et tout usage. En Amérique du Nord, la diversification des produits (farine complète, biologique) stimule la croissance. L’Asie‑Pacifique bénéficie d’une urbanisation rapide et d’une augmentation de la consommation de nouilles et pâtes, favorisant les segments semoule et farine de blé dur. L’Amérique latine montre un potentiel de croissance grâce à l’essor du secteur de la restauration rapide.

Quels sont les profils des principales entreprises du marché de la farine de blé?

Acarsan Holding se distingue par son portefeuille de farines spécialisées en Europe. Allied Pinnacle mise sur l’innovation biologique aux États‑Unis. Archer Daniels Midland Company possède une forte intégration verticale de la chaîne du blé. Ardent Mills se concentre sur les marchés nord‑américains avec une large gamme de farines tout usage. General Mills Inc développe des produits de consommation emballés, tandis que George Weston Foods Limited domine le secteur australien. ITC Limited renforce sa présence en Asie avec des initiatives durables. KORFEZ Flour Group, Manildra Group et The King Arthur Baking Company complètent le panorama avec des stratégies axées sur la qualité et le marketing de niche.

Quel est le résultat de l’analyse des cinq forces de Porter pour le marché de la farine de blé?

Pouvoir de négociation des fournisseurs : modéré, en raison de la concentration du blé sur quelques pays producteurs. Pouvoir de négociation des clients : élevé, les détaillants et les grandes chaînes exigent des prix compétitifs et une qualité constante. Menace des nouveaux entrants : faible à modérée, les barrières d’investissement et les exigences réglementaires limitent l’entrée. Menace des produits de substitution : limitée, la farine reste irremplaçable dans la plupart des applications alimentaires. Rivalité entre concurrents : forte, avec de nombreux acteurs mondiaux cherchant à gagner des parts via l’innovation et la distribution.

Quel est le SWOT du marché de la farine de blé?

Forces : produit de base essentiel, large base de consommateurs, chaîne d’approvisionnement bien établie. Faiblesses : sensibilité aux fluctuations des prix du blé, dépendance aux conditions climatiques. Opportunités : développement de farines enrichies, croissance du commerce en ligne, demande croissante de produits sans gluten et biologiques. Menaces : réglementation accrue, concurrence des alternatives céréalières (farine de riz, d’avoine) et pressions environnementales sur la culture du blé.

Comment se structure la chaîne de valeur du marché de la farine de blé?

La chaîne de valeur commence par la production agricole du blé, suivie du transport vers les usines de mouture. La transformation inclut le nettoyage, le broyage et le tamisage pour obtenir les différents types de farines. Ensuite, la logistique assure la distribution aux grossistes, aux détaillants (supermarchés, supérettes) et aux plateformes en ligne. Enfin, la commercialisation et le marketing ciblent les consommateurs résidentiels et les clients commerciaux (boulangeries, restaurants).

Quelles sont les principales recommandations d’investissement dans le marché de la farine de blé?

Les investisseurs devraient privilégier les entreprises qui investissent dans la modernisation des moulins, l’automatisation et les solutions numériques afin d’améliorer l’efficacité. L’acquisition de marques spécialisées (farine complète, biologique) est également stratégique. Le développement de canaux de vente en ligne constitue une opportunité de croissance rapide. Enfin, les projets axés sur la durabilité – réduction de l’empreinte carbone et utilisation de blé résilient – offrent un avantage concurrentiel à long terme.

Quelle est la conclusion du rapport sur le marché de la farine de blé?

Le marché de la farine de blé reste dynamique, soutenu par une demande stable et des tendances d’innovation produit. Malgré les défis liés aux prix du blé et aux exigences réglementaires, les perspectives de croissance restent solides grâce à la diversification des segments, à l’expansion du commerce électronique et à l’accent mis sur la durabilité. Les acteurs qui adopteront ces axes stratégiques seront bien positionnés pour bénéficier du TCAC de 3,74 % jusqu’en 2033.

Quelle méthodologie de recherche a été utilisée?

La recherche combine une analyse secondaire exhaustive des rapports d’industrie, des bases de données publiques et des publications gouvernementales, avec des entretiens qualitatifs auprès d’experts du secteur. Les données financières proviennent de sources fiables et ont été triangulées pour assurer la cohérence. Les prévisions sont basées sur des modèles de régression linéaire appliqués aux tendances historiques, ajustés selon les perspectives macroéconomiques.

Quel est le périmètre de recherche du rapport?

Le périmètre couvre la production, la transformation et la distribution de la farine de blé à l’échelle mondiale, incluant toutes les catégories de produits et canaux de distribution mentionnés. Il analyse les segments résidentiel et commercial, ainsi que les applications principales (pain, produits de boulangerie, nouilles et pâtes, autres). Les limites se situent principalement au niveau des données spécifiques de parts de marché régionales, qui ne sont pas détaillées dans le présent résumé.

Quelles sont les principales entreprises et leurs développements récents dans le marché de la farine de blé?

Acarsan Holding a lancé une gamme de farines enrichies en fibres. Allied Pinnacle a annoncé un partenariat avec un distributeur en ligne pour élargir sa présence digitale. Archer Daniels Midland Company a investi dans une nouvelle installation de mouture à haute efficacité énergétique. Ardent Mills a introduit une ligne de farines biologiques certifiées. General Mills Inc a renforcé son portefeuille avec des produits de boulangerie prêts à consommer. George Weston Foods Limited a acquis une petite société de farine artisanale. ITC Limited a ouvert une nouvelle usine en Inde axée sur la durabilité. KORFEZ Flour Group a signé un accord de distribution en Europe de l’Est. Manildra Group a publié des résultats record grâce à l’optimisation de la chaîne logistique. The King Arthur Baking Company a élargi sa gamme de farines sans gluten pour répondre à la demande croissante.