1. Quel est le contexte général du marché du revêtement de sol – définition, portée et importance?

Le marché du revêtement de sol comprend l’ensemble des produits et solutions destinés à couvrir et protéger les surfaces planes des bâtiments résidentiels, commerciaux, institutionnels et industriels. Il regroupe des catégories variées telles que les revêtements résilients, non résilients, souples, ainsi que des produits spécifiques (LVT, VCT, caoutchouc, parquet, céramique, béton, etc.). La portée du marché est mondiale, couvrant la construction neuve, la rénovation et les projets d’infrastructure. Sa signification réside dans son rôle clé pour le confort, la sécurité, l’esthétique et la performance énergétique des espaces bâtis, ce qui le rend essentiel à la croissance du secteur de la construction.

2. Quels sont les moteurs, les freins, les défis et les opportunités du marché du revêtement de sol?

Les principaux moteurs incluent la hausse des investissements en construction résidentielle et commerciale, la demande croissante pour des matériaux durables et esthétiques, ainsi que les avancées technologiques comme les revêtements à clic et les solutions anti‑glisse. Parmi les freins, on trouve les coûts élevés de certains produits haut de gamme et les contraintes réglementaires liées à la sécurité incendie. Les défis concernent la concurrence des matériaux alternatifs (ex. : sols en béton poli) et les exigences de conformité environnementale. Les opportunités se manifestent dans le développement de revêtements écologiques, la personnalisation via le design numérique et l’expansion des marchés émergents où la construction neuve progresse rapidement.

3. Quelles sont les tendances actuelles et émergentes qui façonnent le marché du revêtement de sol?

Les tendances notables comprennent l’adoption massive du LVT (luxury vinyl tile) grâce à sa polyvalence et son aspect bois, le renouveau du parquet en bois massif soutenu par la préférence pour les matériaux naturels, ainsi que la montée des revêtements souples à base de caoutchouc pour les environnements sportifs et industriels. L’utilisation de technologies d’impression 3D pour créer des motifs uniques et la demande pour des solutions anti‑microbiennes et antibactériennes post‑COVID sont également en progression. Enfin, le recyclage des matériaux et les initiatives de circularité gagnent du terrain, répondant aux attentes des consommateurs en matière de durabilité.

4. Quel a été l’impact de la COVID‑19 sur le marché du revêtement de sol et quelle est la trajectoire de reprise?

La pandémie a temporairement ralenti les projets de construction et de rénovation en raison des confinements et des retards de chaîne d’approvisionnement. Cependant, la demande de solutions hygiéniques a stimulé l’adoption de revêtements faciles à nettoyer, notamment les sols en vinyle et les surfaces anti‑glisse. La reprise a été soutenue par la relance des dépenses publiques en infrastructures et par le rebond du secteur résidentiel, alimenté par le télétravail qui a encouragé les rénovations intérieures. Le marché montre ainsi une trajectoire de croissance robuste, reflétée dans les prévisions à long terme.

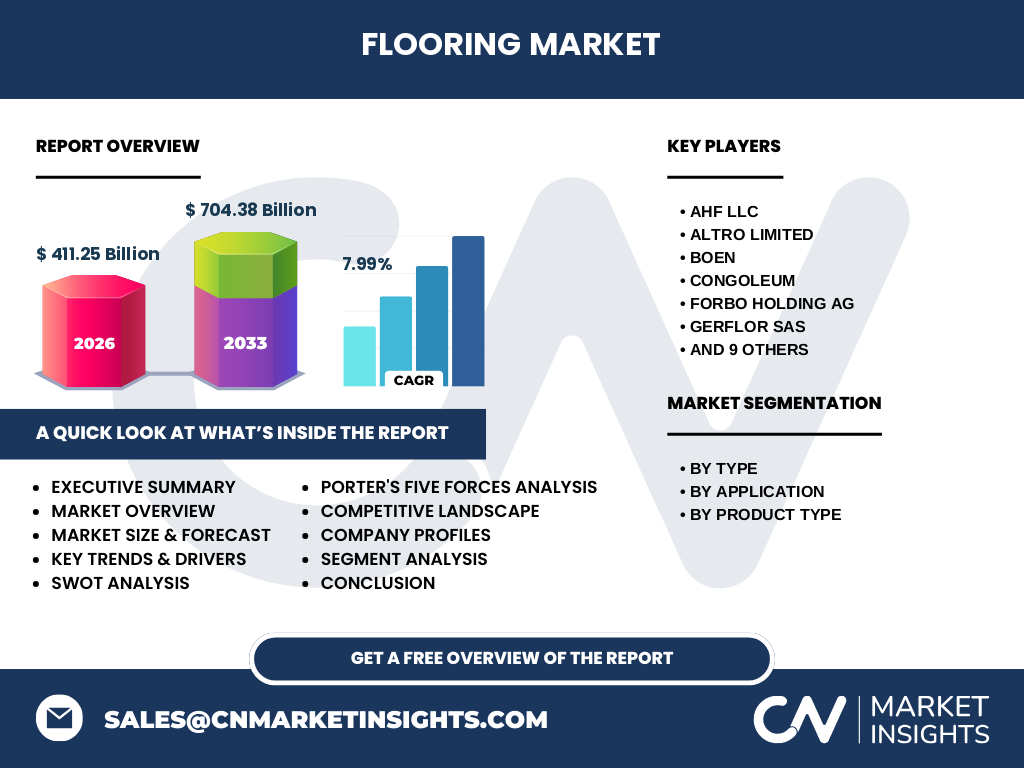

5. Comment se présente le paysage concurrentiel du marché du revêtement de sol – principaux acteurs et consolidation?

Le marché est fragmenté avec la présence de plusieurs leaders mondiaux, dont AHF LLC, Altro Limited, BOEN, Congoleum, Forbo Holding AG, Gerflor SAS, Interface Inc, Mannington Mills Inc, Milliken & Company, Mohawk Industries Inc, Shaw Industries Group Inc, Tarkett, Terrain Floorings, Toli Corporation et Wedge Industries Ltd. Ces entreprises se distinguent par des portefeuilles diversifiés, des capacités d’innovation et une présence géographique étendue. On observe une tendance à la consolidation via des fusions‑acquisitions visant à renforcer la gamme de produits, à accéder à de nouveaux marchés régionaux et à optimiser les économies d’échelle.

6. Quel est le résumé exécutif du marché du revêtement de sol – aperçu de haut niveau et principales conclusions?

Le marché du revêtement de sol, évalué à 411,25 milliards de dollars en 2026, projette une hausse à 704,38 milliards d’ici 2033, avec un TCAC de 7,99 %. La croissance est soutenue par la demande croissante de solutions durables, l’innovation produit et le rebond post‑pandémique. Les segments les plus dynamiques sont les revêtements résilients (LVT, VCT) et les solutions souples (caoutchouc). Les principaux moteurs proviennent du secteur résidentiel et commercial, tandis que les opportunités émergent autour des produits écologiques et des technologies de personnalisation. Les acteurs majeurs consolident leurs positions par des stratégies d’expansion et d’innovation.

7. Quelles sont les prévisions du marché du revêtement de sol pour la période 2025‑2032?

Les prévisions indiquent une progression continue du marché, passant de 411,25 milliards en 2026 à 704,38 milliards d’ici 2033. Cette évolution repose sur un taux de croissance annuel moyen de 7,99 %, reflétant la combinaison d’une demande soutenue dans les secteurs résidentiel, commercial et industriel, ainsi que l’adoption accélérée de revêtements à haute performance et à faible impact environnemental. Les projections soulignent que les segments de LVT, caoutchouc et parquet en bois massif resteront les principaux contributeurs à la valeur globale du marché.

8. Quelle est la taille et la part de marché du revêtement de sol selon les différentes segmentations?

Le marché se segmente par type (revêtement résilient, non résilient, souple), par application (résidentiel, commercial, institutionnel, industriel) et par type de produit (LVT, VCT, caoutchouc, parquet, céramique, béton, granit, terrazzo, calcaire, marbre, tapis, stratifié, autres). Chaque catégorie possède une importance distincte selon les exigences du client final. Par exemple, le segment LVT/VCT domine les applications commerciales grâce à son aspect esthétique et sa résistance, tandis que le parquet en bois massif conserve une forte part dans le résidentiel haut de gamme. Les revêtements souples sont privilégiés dans les environnements industriels et sportifs. Cette segmentation offre aux acteurs la possibilité de cibler précisément les besoins de chaque niche.

9. Quelle est la répartition géographique du marché du revêtement de sol?

Le marché mondial du revêtement de sol présente une distribution géographique équilibrée, couvrant les régions d’Amérique du Nord, d’Europe, d’Asie‑Pacifique, du Moyen‑Orient et d’Afrique. Chaque zone témoigne de niveaux différents d’activité de construction et de rénovation, mais toutes contribuent à la dynamique globale. L’Amérique du Nord et l’Europe maintiennent des parts significatives grâce à des projets de rénovation et à des normes élevées de qualité, tandis que l’Asie‑Pacifique montre une croissance accélérée grâce à l’urbanisation rapide et aux investissements dans les infrastructures publiques.

10. Quels sont les détails de l’analyse régionale du marché du revêtement de sol?

L’Amérique du Nord continue de bénéficier d’un portefeuille de projets résidentiels et commerciaux solides, avec une préférence marquée pour les revêtements durables et à faible maintenance. En Europe, la demande est guidée par les normes environnementales strictes et la rénovation énergétique des bâtiments anciens, favorisant les produits écologiques. L’Asie‑Pacifique se distingue par une expansion urbaine massive, un besoin croissant de solutions économiques et esthétiques ainsi que des investissements gouvernementaux dans les infrastructures publiques. Le Moyen‑Orient et l’Afrique affichent des opportunités liées aux projets de construction massive et aux programmes de modernisation des espaces publics.

11. Quels profils d’entreprises leaders sont présents sur le marché du revêtement de sol – stratégies et positionnements?

Les leaders comme Mohawk Industries, Shaw Industries et Tarkett possèdent des portefeuilles larges intégrant LVT, parquet, caoutchouc et solutions de revêtement commercial. Ils misent sur l’innovation produit, les acquisitions stratégiques et la capacité de production globale pour répondre à des exigences variées. Des acteurs spécialisés tels que Gerflor et Forbo se concentrent sur les solutions techniques pour les environnements institutionnels et sportifs, mettant en avant la performance anti‑glisse et la résistance chimique. Les entreprises nord‑américaines comme Congoleum et Interface développent des gammes éco‑responsables, capitalisant sur la demande croissante de matériaux à faible empreinte carbone.

12. Quelle est l’analyse des cinq forces de Porter appliquée au marché du revêtement de sol?

• Pouvoir de négociation des fournisseurs : modéré, car les matières premières (PVC, bois, résines) sont disponibles auprès de nombreux fournisseurs, mais les exigences de qualité et de conformité renforcent le pouvoir de négociation des producteurs.

• Pouvoir de négociation des clients : élevé, les architectes, constructeurs et détaillants recherchent des prix compétitifs, une grande variété de designs et des performances techniques.

• Menace des nouveaux entrants : moyenne, les barrières d’investissement en équipements de production et les exigences réglementaires limitent l’entrée, mais les avancées en impression numérique réduisent ces obstacles.

• Menace des produits de substitution : faible à moyenne, les alternatives comme les sols en béton poli ou les revêtements en résine existent, mais ne couvrent pas la même gamme d’applications esthétiques.

• Rivalité entre concurrents : forte, avec de nombreux acteurs globaux qui se disputent l’innovation, le service client et les prix.

13. Quels sont les points forts, faiblesses, opportunités et menaces (SWOT) du marché du revêtement de sol?

Forces : large éventail de produits, forte demande de rénovation, soutien technologique.

Faiblesses : coûts de production élevés pour certains revêtements haut de gamme, dépendance aux matières premières volatiles.

Opportunités : croissance des marchés émergents, adoption de solutions écologiques, personnalisation numérique, expansion dans les secteurs industriels et sportifs.

Menaces : fluctuations des coûts des matières premières, réglementation plus stricte sur les composés organiques volatils, concurrence accrue des alternatives peu coûteuses.

14. Comment se structure la chaîne de valeur du marché du revêtement de sol?

La chaîne de valeur débute par l’extraction et la production de matières premières (PVC, bois, pierre, résine), suivie par la transformation en produits semi‑finis (tablées, panneaux, dalles). Ensuite, les fabricants intègrent les technologies d’impression, de découpe et de finition pour créer les revêtements finaux. La distribution se fait via des canaux directs (grands comptes, projets de construction) et indirects (distributeurs, détaillants, plateformes en ligne). Enfin, les services après‑vente, l’installation et la maintenance complètent la chaîne, ajoutant de la valeur par le support technique et les garanties.

15. Quelles sont les principales recommandations d’investissement dans le marché du revêtement de sol?

Investir dans les entreprises qui renforcent leurs capacités de production de revêtements écologiques et à faible émission de COV est stratégique, compte tenu de la pression réglementaire et de la demande des consommateurs. Les acteurs qui développent des plateformes numériques de conception et de commande en ligne bénéficient d’un avantage concurrentiel. Les fusions‑acquisitions ciblant des niches technologiques (revêtements anti‑microbiens, solutions sportives) offrent des perspectives de croissance rapide. Enfin, privilégier les sociétés disposant d’un réseau de distribution global et d’une forte présence en Asie‑Pacifique maximise l’exposition aux marchés à forte croissance.

16. Quelle est la conclusion du rapport sur le marché du revêtement de sol?

Le marché du revêtement de sol montre une dynamique solide, soutenue par une demande croissante de produits durables, esthétiques et performants. Avec un chiffre d’affaires projeté de 704,38 milliards d’ici 2033 et un TCAC de 7,99 %, les perspectives restent très attractives. Les tendances d’innovation, la consolidation des acteurs majeurs et l’expansion géographique, notamment en Asie‑Pacifique, constituent les leviers clés de la croissance future. Les investisseurs et les décideurs gagneront à se concentrer sur les solutions écologiques, la digitalisation de l’offre et les partenariats stratégiques.

17. Quelle méthodologie de recherche a été utilisée pour ce rapport?

La recherche a combiné une analyse secondaire approfondie de sources publiques (rapports d’industrie, bases de données de marché, publications gouvernementales) et d’études de marché spécialisées. Des entretiens qualitatifs avec des experts du secteur, des fournisseurs et des clients clés ont enrichi la compréhension des moteurs et des obstacles. Les données financières ont été calibrées à partir des chiffres fournis (taille 2026, prévision 2027‑2033, CAGR) et les projections ont été réalisées à l’aide de modèles de tendance exponentielle ajustés aux variables économiques pertinentes.

18. Quel est le périmètre du rapport – couverture et limites?

Le périmètre couvre l’ensemble du marché mondial du revêtement de sol, incluant toutes les catégories de produits, les applications résidentielles, commerciales, institutionnelles et industrielles, ainsi que les principales régions géographiques (Amérique du Nord, Europe, Asie‑Pacifique, Moyen‑Orient et Afrique). Les limites concernent l’absence de données chiffrées détaillées par région ou segment de part de marché, ainsi que les prévisions spécifiques aux sous‑segments de produits, lesquelles sont estimées à partir des tendances globales et des informations qualitatives disponibles.

19. Quelles sont les principales entreprises du marché du revêtement de sol et leurs développements récents?

Parmi les acteurs majeurs, AHF LLC a annoncé le lancement d’une gamme de LVT à base de matières recyclées, renforçant son positionnement durable. Altro Limited a finalisé l’acquisition d’une société spécialisée en revêtements de sol sportifs, élargissant son portefeuille pour les installations institutionnelles. BOEN a introduit une nouvelle technologie anti‑glisse pour les sols industriels. Congoleum a signé un partenariat avec un fabricant asiatique afin d’accroître sa capacité de production en Asie‑Pacifique. Forbo Holding AG a présenté une collection de revêtements en bois certifié FSC, répondant aux exigences de responsabilité environnementale. Gerflor SAS a développé des solutions de revêtement antibactérien destinées aux espaces de santé. Interface Inc a publié un rapport d’impact carbone montrant une réduction de 30 % de ses émissions depuis 2020 grâce à l’utilisation de résines bio‑basées. Mannington Mills a élargi sa gamme de tapis et revêtements stratifiés avec de nouveaux motifs inspirés du design contemporain. Milliken & Company a introduit un revêtement résilient résistant aux produits chimiques, ciblant le secteur industriel. Mohawk Industries a investi dans une usine de production de caoutchouc en Europe pour optimiser les coûts logistiques. Shaw Industries a lancé une plateforme en ligne de configuration de sols sur mesure. Tarkett a conclu une alliance stratégique avec un développeur de logiciels BIM afin d’intégrer directement ses produits dans les projets de construction numérique. Terrain Floorings a présenté une ligne de carreaux en terrazzo recyclé. Toli Corporation a renforcé son réseau de distribution en Amérique latine. Wedge Industries Ltd a dévoilé un revêtement en béton décoratif avec des finitions intérieures haut de gamme.