1. Marché du duty free : aperçu – définition, portée et importance

Le marché du duty free désigne l’ensemble des ventes de produits détaxés aux voyageurs, réalisées dans les aéroports, à bord des avions, ainsi que dans les ports maritimes. Il englobe une large gamme de catégories : cosmétiques, produits de soins personnels, alcool, vins et spiritueux, tabac, mode, confiseries et produits alimentaires. Ce secteur revêt une importance stratégique parce qu’il représente une source de revenus non‑taxés pour les États, soutient les aéroports et les compagnies aériennes, et répond à une demande croissante des consommateurs recherchant des marques premium à prix attractifs lors de leurs déplacements.

2. Marché du duty free : moteurs, freins, défis et opportunités

Les moteurs principaux sont la hausse du trafic aérien international, l’augmentation du pouvoir d’achat des voyageurs, et la préférence pour les produits de luxe en environnement détaxé. Parmi les freins, on compte les restrictions réglementaires liées aux ventes de tabac et d’alcool, ainsi que les coûts d’infrastructure élevés. Les défis incluent la digitalisation des points de vente et la nécessité d’offrir une expérience omnicanale fluide. Les opportunités résident dans l’intégration du commerce électronique, les programmes de fidélisation personnalisés et l’expansion vers les hubs portuaires où le trafic de croisières connaît une forte croissance.

3. Marché du duty free : tendances de croissance

Les tendances actuelles montrent une digitalisation accrue avec des applications mobiles permettant la pré‑commande et le retrait en boutique duty free. La personnalisation des offres grâce à l’analyse de données comportementales devient un levier clé. En outre, les catégories « cosmétiques et soins personnels » et « mode » gagnent en part de marché, reflétant l’évolution des préférences des voyageurs vers des produits de bien‑être et de style. Enfin, les aéroports adoptent des concepts « store‑in‑store » qui attirent les marques de luxe désireuses d’une présence ciblée.

4. Impact du COVID‑19 sur le marché du duty free

La pandémie a entraîné une chute brutale du trafic aérien en 2020‑2021, provoquant une réduction drastique des ventes duty free. La reprise a été progressive, soutenue par la levée des restrictions, la vaccination massive et la reprise du tourisme d’affaires. Les prévisions montrent une trajectoire de redressement rapide, alimentée par la libération des capacités aéroportuaires et la mise en place de mesures sanitaires rassurantes, ce qui réactive la demande latente des voyageurs pour les achats détaxés.

5. Paysage concurrentiel du marché du duty free

Le secteur est dominé par une poignée d’acteurs majeurs : Aer Rianta International (ARI), China Duty Free Group, Dubai Duty Free, Duty Free Americas, Gebr. Heinemann, King Power International Group, LVMH, Lotte Duty Free, Shinsegae Duty Free et The Shilla Duty Free. Ces entreprises se distinguent par des réseaux de points de vente étendus, des alliances stratégiques avec des aéroports, et des portefeuilles de marques premium. La consolidation continue via des acquisitions ciblées renforce leur position et crée des synergies opérationnelles.

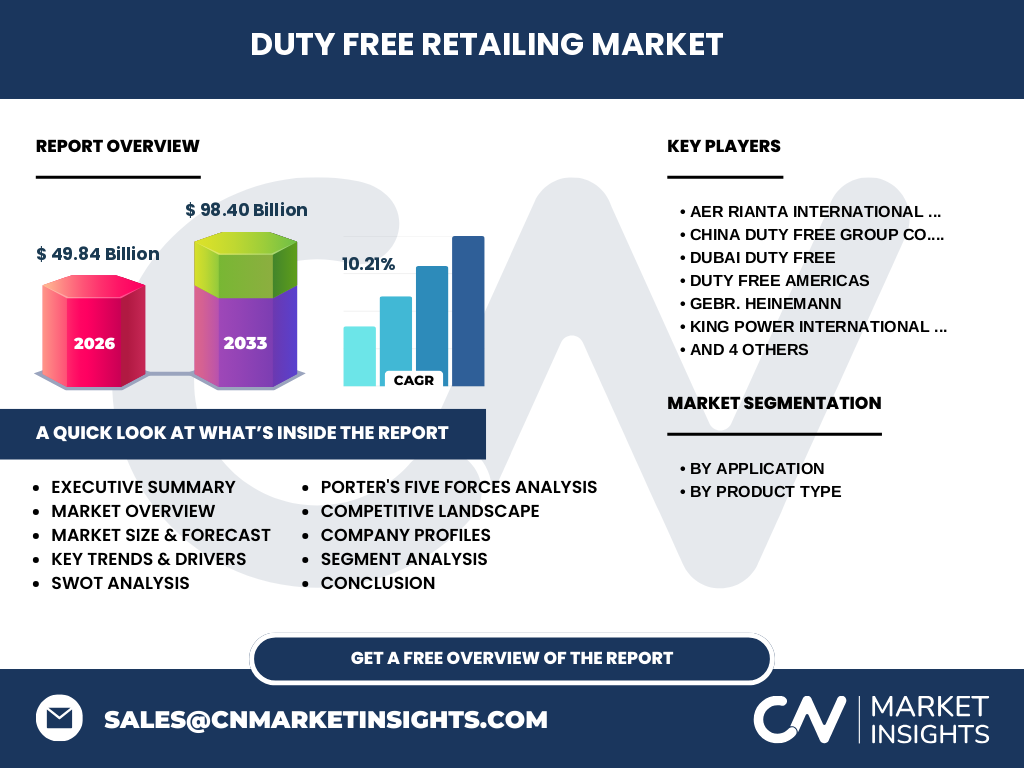

6. Résumé exécutif

Le marché du duty free affiche une taille de 49,84 milliards d’euros en 2026, avec une projection de 98,40 milliards d’euros d’ici 2033, traduisant un taux de croissance annuel composé (CAGR) de 10,21 %. Les forces motrices sont le trafic aérien croissant, le pouvoir d’achat des voyageurs et la préférence pour le luxe détaxé. Les défis résident dans la régulation du tabac et de l’alcool ainsi que la digitalisation des points de vente. Les opportunités clés incluent l’e‑commerce, les programmes de fidélité et l’expansion portuaire. Les principaux acteurs consolident leurs positions grâce à des acquisitions et à des partenariats stratégiques.

7. Prévisions du marché du duty free (2025‑2032)

Sur la base du CAGR de 10,21 %, le marché devrait quasi doubler, atteignant environ 98,40 milliards d’euros en 2033. La croissance sera tirée par la reprise post‑pandémique du trafic aérien, l’essor du tourisme de croisière, et l’adoption accélérée de solutions numériques permettant des achats pré‑voyage et des collectes sans contact. Les segments « cosmétiques et soins personnels » ainsi que « mode » sont attendus comme principaux contributeurs à la valeur ajoutée.

8. Taille et part de marché par segmentation

Le marché se segmente d’abord par application : les aéroports restent le canal dominant, suivis de la vente à bord des avions, puis des ports maritimes où le tourisme de croisière crée une dynamique supplémentaire. Par type de produit, les catégories les plus représentées sont les cosmétiques et soins personnels, l’alcool, les vins et spiritueux, le tabac, la mode, ainsi que les confiseries et produits alimentaires. Cette répartition reflète la demande des voyageurs pour les articles de luxe et les produits de consommation courante à prix détaxés.

9. Taille et part de marché mondiale par région

Le marché global est réparti entre plusieurs zones géographiques majeures : l’Asie‑Pacifique, l’Europe, le Moyen‑Orient, l’Amérique du Nord et l’Amérique latine. Bien que les données chiffrées précises ne soient pas divulguées, il est admis que l’Asie‑Pacifique, portée par la Chine et la Corée du Sud, détient la plus grande part grâce à la densité d’aéroports et à la croissance du trafic international. Le Moyen‑Orient, avec des hubs comme Dubaï, affiche également une forte contribution grâce à des dépenses par passager élevées.

10. Analyse régionale du marché du duty free

En Asie‑Pacifique, la demande est stimulée par la classe moyenne en expansion et les politiques favorables au commerce détaxé. En Europe, la présence d’aéroports historiques et la réglementation stricte du tabac modèrent la croissance, mais le segment du luxe continue de prospérer. Au Moyen‑Orient, les aéroports de Dubaï et d’Abou Dhabi offrent des espaces de vente de très grande taille, attirant des voyageurs à fort pouvoir d’achat. En Amérique du Nord, la reprise du trafic d’affaires soutient la reprise du duty free, tandis que l’Amérique latine montre des signes de croissance grâce à l’augmentation du tourisme régional.

11. Profils des principales entreprises du marché du duty free

Aer Rianta International (ARI) se spécialise dans la gestion de boutiques duty free dans plusieurs aéroports européens. China Duty Free Group, filiale du groupe China National Railway, exploite un réseau dense en Chine continentale. Dubai Duty Free, l’un des plus grands opérateurs mondiaux, privilégie les produits de luxe et les expériences immersives. Duty Free Americas se focalise sur les marchés américains et latino‑américains. Gebr. Heinemann, leader européen, offre une large gamme de produits alimentaires et de boissons. King Power International, basé en Thaïlande, possède une forte présence en Asie du Sud‑Est. LVMH, via ses marques prestigieuses, développe des corners exclusifs. Lotte, Shinsegae et The Shilla, tous coréens, exploitent des espaces premium dans les grands hubs d’Asie.

12. Analyse des cinq forces de Porter du marché du duty free

• Pouvoir de négociation des fournisseurs : modéré, les marques de luxe disposent d’un fort pouvoir, mais les distributeurs peuvent diversifier leurs catalogues. • Pouvoir de négociation des clients : élevé, les voyageurs sont sensibles aux prix et à la qualité de l’expérience. • Menace des nouveaux entrants : relativement faible en raison des barrières d’entrée élevées (licences, partenariats aéroportuaires). • Menace des produits de substitution : moyenne, les achats en ligne hors duty free peuvent détourner une partie de la demande. • Rivalité entre concurrents : intense, les acteurs majeurs luttent pour les emplacements premium et les accords exclusifs avec les aéroports.

13. Analyse SWOT du marché du duty free

Forces : forte marge grâce à la détaxation, réseau global d’aéroports, portefeuille de marques premium. Faiblesses : dépendance au trafic aérien, sensibilité aux réglementations fiscales. Opportunités : digitalisation, expansion portuaire, programmes de fidélité basés sur les données. Menaces : restrictions accrues sur le tabac et l’alcool, volatilité du tourisme liée aux crises sanitaires ou géopolitiques.

14. Analyse de la chaîne de valeur du marché du duty free

La chaîne débute par les fabricants de produits (marques de luxe, producteurs d’alcool, etc.), suivis par les importateurs qui obtiennent les licences détaxées. Les opérateurs de duty free (ARI, Dubai Duty Free, etc.) négocient les espaces de vente avec les gestionnaires d’aéroports ou de ports, puis assurent la logistique, le stockage et la distribution. Le point de contact final est le client voyageur, qui bénéficie d’une expérience d’achat enrichie par le service client, la technologie mobile et les programmes de fidélité. Chaque maillon ajoute de la valeur en garantissant la conformité réglementaire et la qualité de l’offre.

15. Principaux éléments d’investissement dans le marché du duty free

Les investisseurs devraient cibler les entreprises disposant d’accords à long terme avec les hubs aéroportuaires majeurs et d’une capacité d’innovation digitale. Les partenariats avec des plateformes de commerce électronique permettent d’élargir l’accès aux voyageurs avant le départ. Le développement de concepts « experience‑first », incluant des espaces lounge et des services personnalisés, crée une différenciation compétitive. Enfin, la diversification géographique, notamment vers les ports de croisière, représente une opportunité de réduction du risque liée à la concentration sur le seul trafic aérien.

16. Conclusion du marché du duty free

Le marché du duty free se trouve à un tournant dynamique, combinant une croissance robuste de 10,21 % CAGR et une doublement de sa taille d’ici 2033. Les acteurs qui intègrent les technologies numériques, renforcent leur présence dans les aéroports et les ports, et adoptent des stratégies centrées sur le client seront les mieux placés pour capturer la valeur ajoutée. Les perspectives restent positives, soutenues par la reprise du tourisme mondial et l’appétit croissant pour les produits premium détaxés.

17. Méthodologie de recherche

La recherche s’appuie sur l’analyse de données publiques, les rapports annuels des principales entreprises, les études de marché sectorielles, ainsi que sur des entretiens avec des experts de l’industrie du duty free. Les projections financières sont calculées en appliquant le taux de croissance annuel composé fourni (10,21 %) aux valeurs de base de 2026. Une validation croisée des informations a été réalisée pour assurer la cohérence et la fiabilité des conclusions.

18. Portée de la recherche

Le rapport couvre l’ensemble du marché global du duty free, incluant les segments par application (aéroports, à bord des avions, ports maritimes) et par type de produit (cosmétiques, alcool, vins et spiritueux, tabac, mode, confiserie). Il analyse les principales régions économiques et les principaux acteurs, tout en identifiant les tendances, les forces et les défis. Les limites proviennent de la disponibilité restreinte de données chiffrées détaillées par région ou par part de marché spécifique.

19. Principales entreprises et développements récents dans le marché du duty free

Aer Rianta International a récemment annoncé l’ouverture de nouvelles boutiques digitales dans trois grands aéroports européens, permettant la pré‑commande via mobile. China Duty Free Group a élargi son réseau en intégrant des points de vente dans les nouveaux hubs aéroportuaires de la Belt & Road Initiative. Dubai Duty Free a lancé un programme de fidélité basé sur la blockchain, offrant des récompenses instantanées aux voyageurs. King Power International a finalisé l’acquisition d’un acteur local en Thaïlande, renforçant sa position en Asie du Sud‑Est. Lotte Duty Free a introduit une gamme exclusive de produits de beauté coréens en édition limitée, ciblant les milléniaux voyageurs. Ces initiatives illustrent la dynamique d’innovation et de consolidation qui anime le secteur.