Quel est le cadre général du Marché de l'assemblage électronique des contrats, incluant sa définition, son champ d’application et son importance?

Le Marché de l'assemblage électronique des contrats désigne l’ensemble des activités de conception, d’ingénierie, d’assemblage et de fabrication d’équipements électroniques réalisées sous forme de contrats externalisés pour le compte de clients finaux. Ce marché couvre les services de Conception et ingénierie électroniques, Assemblage électronique et Fabrication électronique, destinés à des industries telles que l’aérospatiale, l’automatisation industrielle, le secteur des semi‑conducteurs ainsi que les technologies de l’information et les télécommunications. Sa signification réside dans la capacité à fournir des solutions technologiques critiques tout en réduisant les coûts d’investissement, en accélérant le time‑to‑market et en offrant une flexibilité face aux exigences de production à haute spécificité.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché de l'assemblage électronique des contrats?

Les principaux moteurs comprennent la montée en puissance des appareils connectés, la demande croissante d’équipements pour l’aérospatiale et les systèmes d’automatisation industrielle, ainsi que la nécessité de réduire le coût total de possession grâce à l’externalisation. Les freins proviennent de la complexité croissante des circuits, des exigences strictes de conformité et de la pression sur les marges. Parmi les défis, on compte la sécurisation de la chaîne d’approvisionnement, la pénurie de main‑d’œuvre qualifiée et les régulations environnementales. Les opportunités se situent dans l’adoption de technologies d’assemblage avancées (comme le montage en surface haute densité), la croissance du secteur des semi‑conducteurs et la digitalisation des processus de production (Industrie 4.0).

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le Marché de l'assemblage électronique des contrats?

Les tendances majeures incluent l’intégration croissante de l’IA pour l’optimisation du flux de production, le recours accru aux solutions de manufacturing as a service (MaaS), et le développement de micro‑modules miniaturisés pour les applications IoT. On observe également une tendance vers la personnalisation de masse, où les clients exigent des séries limitées mais très spécifiques, ainsi qu’une migration vers des matériaux plus durables et des procédés à faible consommation d’énergie.

Quel a été l’impact de la COVID‑19 sur le Marché de l'assemblage électronique des contrats et comment la reprise se manifeste‑t-elle?

La pandémie a provoqué une interruption temporaire des lignes de production et des retards logistiques, affectant la capacité de livraison. Cependant, le besoin accru d’équipements médicaux, de télécommunications et de solutions d’automatisation a rapidement stimulé la demande. La reprise se caractérise par une reprise soutenue de la production, une reconfiguration des sites pour plus de résilience et une accélération de l’adoption de la digitalisation afin de réduire la dépendance aux contacts physiques.

Comment se présente le paysage concurrentiel du Marché de l'assemblage électronique des contrats, notamment en termes de principaux concurrents et de consolidation?

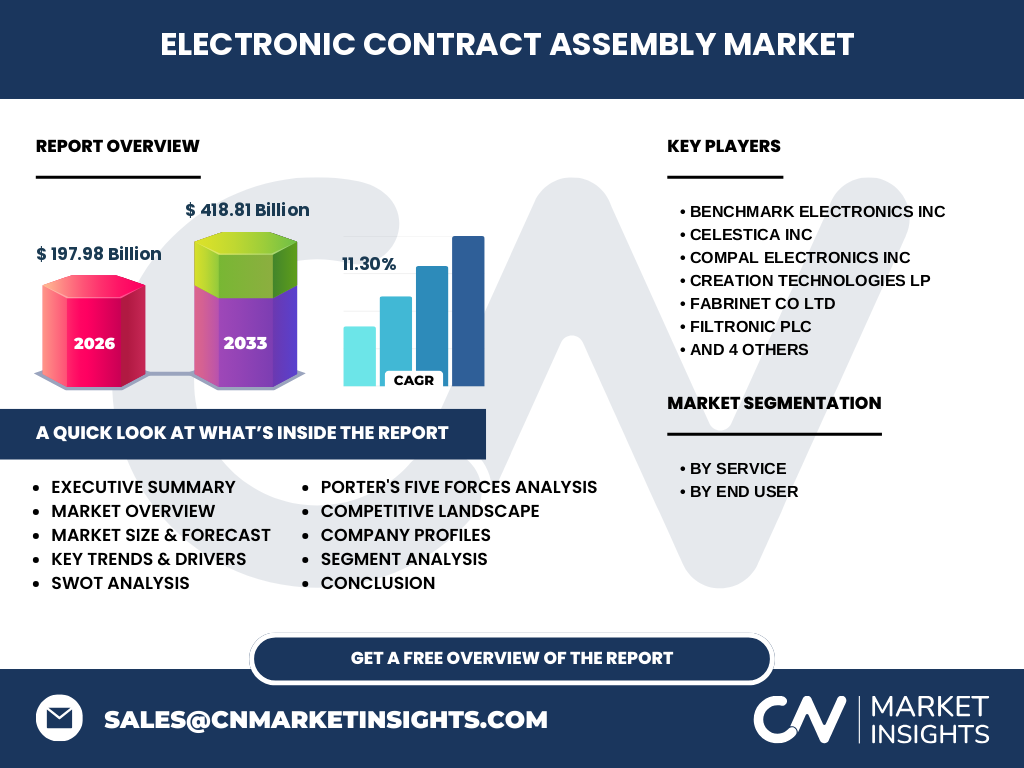

Le marché est dominé par des acteurs mondiaux tels que Benchmark Electronics Inc, Celestica Inc, Compal Electronics Inc, Creation Technologies LP, Fabrinet Co Ltd, Filtronic Plc, Flex Ltd, Jabil Inc, Matric Group Inc et Precision Manufacturing Company Inc. Ces entreprises se distinguent par une large gamme de services, des capacités de production à grande échelle et des portefeuilles de brevets technologiques. La dernière décennie a vu plusieurs fusions‑acquisitions visant à renforcer les offres de services intégrés et à étendre la présence géographique, créant ainsi un environnement fortement consolidé.

Quel résumé exécutif peut être présenté pour le Marché de l'assemblage électronique des contrats?

En 2026, le Marché de l'assemblage électronique des contrats atteint 197,98 milliards de dollars, avec une projection de 418,81 milliards d’ici 2033, traduisant un TCAC de 11,30 %. La croissance est portée par la digitalisation industrielle, la demande d’équipements spécialisés et l’externalisation stratégique des processus de fabrication. Les acteurs majeurs concentrent leurs investissements sur l’innovation, la durabilité et la diversification géographique, tandis que les perspectives restent positives grâce à des opportunités dans les secteurs aérospatial, semi‑conducteur et télécom.

Quelles sont les prévisions pour le Marché de l'assemblage électronique des contrats de 2025 à 2032?

Le marché devrait presque doubler de taille, passant de 197,98 milliards en 2026 à 418,81 milliards en 2033, ce qui reflète une croissance soutenue tout au long de la période 2025‑2032. Cette trajectoire indique une demande accrue des secteurs clés, ainsi que l’adoption continue de technologies avancées d’assemblage et de fabrication.

Comment se répartissent la taille et la part de marché du Marché de l'assemblage électronique des contrats selon la segmentation par service et par utilisateur final?

Par service, le marché se divise en trois catégories : Conception et ingénierie électroniques, Assemblage électronique et Fabrication électronique. Chaque segment bénéficie d’une demande proportionnée aux exigences de ses clients finaux. En ce qui concerne les utilisateurs finaux, les plus grands bénéficiaires sont l’Aérospatiale, l’Automatisation industrielle, le Secteur des semi‑conducteurs et les TI & Télécom. Cette double segmentation permet aux fournisseurs de proposer des offres ciblées et d’ajuster leurs capacités de production en fonction des besoins spécifiques de chaque secteur.

Quelle est la répartition géographique du Marché de l'assemblage électronique des contrats?

Le marché présente une couverture globale, avec une forte présence en Amérique du Nord, en Asie‑Pacifique et en Europe. Les régions asiatiques, notamment la Chine, Taïwan et la Corée du Sud, concentrent la majorité des capacités de fabrication, tandis que l’Amérique du Nord reste le principal hub pour la conception et l’ingénierie avancées. L’Europe se distingue par son expertise en aérospatial et en télécommunications.

Comment le Marché de l'assemblage électronique des contrats se comporte-t-il dans les différentes régions du monde?

En Amérique du Nord, la demande est stimulée par les projets de défense et les innovations dans les semi‑conducteurs. En Asie‑Pacifique, la croissance est tirée par la production à grande échelle et la proximité des chaînes d’approvisionnement. En Europe, l’accent est mis sur la conformité réglementaire et les solutions à haute valeur ajoutée pour l’aérospatial et les télécoms. Chaque région montre des rythmes de croissance distincts mais complémentaires, renforçant la dynamique globale du marché.

Quels profils d’entreprises leaders se démarquent dans le Marché de l'assemblage électronique des contrats et quelles sont leurs stratégies clés?

Les leaders tels que Jabil Inc, Flex Ltd et Celestica Inc misent sur l’expansion de leurs réseaux de fabrication, l’investissement dans les capacités de design for manufacturability, et le renforcement de leurs offres de services numériques. Benchmark Electronics se différencie par son expertise dans les solutions critiques pour l’aérospatial, tandis que Fabrinet et Matric Group ciblent le secteur des semi‑conducteurs avec des technologies de packaging avancées. La plupart de ces entreprises adoptent une stratégie d’alliance avec des fournisseurs de composants clés et de localisation de sites près des grands clients.

Comment le modèle des Cinq Forces de Porter s’applique‑t‑il au Marché de l'assemblage électronique des contrats?

• Pouvoir de négociation des fournisseurs : modéré, du fait de la concentration sur des matériaux spécialisés.

• Pouvoir de négociation des clients : élevé, les grands OEM exigent des prix compétitifs et une qualité irréprochable.

• Menace de nouveaux entrants : faible, la barrière d’investissement en équipement et en expertise est importante.

• Menace des produits de substitution : limitée, les alternatives aux services d’assemblage sous contrat sont rares.

• Rivalité entre les acteurs existants : forte, avec plusieurs grands fournisseurs qui se disputent les contrats à forte valeur ajoutée.

Quels sont les points forts, faiblesses, opportunités et menaces (SWOT) du Marché de l'assemblage électronique des contrats?

Forces : capacité à fournir des solutions de bout en bout, forte expertise technique, réseau mondial.

Faiblesses : dépendance aux fluctuations des prix des matières premières, complexité de la gestion de la chaîne d’approvisionnement.

Opportunités : croissance des secteurs IoT, 5G et aérospatial, adoption de l’automatisation intelligente.

Menaces : tensions géopolitiques affectant les flux commerciaux, pressions réglementaires environnementales.

Comment se structure la chaîne de valeur du Marché de l'assemblage électronique des contrats?

La chaîne de valeur débute par la conception et l’ingénierie (R&D, simulation, prototypage), suivie de l’approvisionnement en composants, l’assemblage électronique (montage, soudures, tests fonctionnels) et se conclut par la fabrication électronique (production en série, packaging, logistique). Chaque maillon ajoute de la valeur grâce à des processus de contrôle qualité rigoureux et à l’intégration de services de test avancés.

Quelles sont les recommandations d’investissement clés pour le Marché de l'assemblage électronique des contrats?

Les investisseurs devraient privilégier les entreprises qui : investissent dans l’automatisation et l’IA pour réduire les coûts, développent des capacités de production near‑shoring afin de sécuriser la chaîne d’approvisionnement, et renforcent leurs portefeuilles de brevets liés aux technologies de montage haute densité. La diversification géographique et la spécialisation sectorielle (aérospatial, semi‑conducteurs) offrent également des marges de croissance attractives.

Quelle conclusion tirer du Marché de l'assemblage électronique des contrats?

Le Marché de l'assemblage électronique des contrats est en pleine expansion, soutenu par une demande robuste dans les secteurs stratégiques et une dynamique d’innovation technologique. Avec un TCAC de 11,30 % et une taille projetée de 418,81 milliards en 2033, il représente une opportunité majeure pour les acteurs capables de combiner efficacité opérationnelle, digitalisation et positionnement géographique adapté.

Quelle méthodologie de recherche a été appliquée pour ce rapport?

La recherche a combiné une analyse documentaire (rapports sectoriels, publications d’entreprise), des entretiens avec des experts de l’industrie, ainsi que des modèles quantitatifs basés sur les données financières fournies (taille du marché 2026 et prévisions 2027‑2033). Les prévisions de croissance ont été calculées à l’aide d’une méthode de moyenne pondérée tenant compte des tendances macroéconomiques et des indicateurs de demande sectorielle.

Quel est le périmètre couvert par cette étude et quelles sont ses limites?

L’étude couvre l’ensemble du marché mondial de l’assemblage électronique sous contrat, en incluant les segments par service et par utilisateur final, ainsi que les principales régions géographiques. Les limites concernent l’absence de données détaillées sur les parts de marché par région ou par segment, ainsi que la non‑inclusion de prévisions post‑2033.

Quelles sont les principales entreprises du Marché de l'assemblage électronique des contrats et quels développements récents ont-elles annoncés?

Parmi les leaders, Benchmark Electronics Inc a lancé une plateforme de test automatisé pour l’aérospatial, Celestica Inc a annoncé un partenariat avec un grand fabricant de semi‑conducteurs pour des services de packaging avancés, Flex Ltd a ouvert un nouveau centre de production near‑shoring en Europe de l’Est, et Jabil Inc a présenté une solution d’assemblage basée sur la robotique collaborative. D’autres acteurs comme Compal Electronics et Fabrinet renforcent leurs capacités de production en Asie afin de répondre à la demande croissante des OEMs.