Quel est le Marché des réservoirs de stockage LNG – Définition, portée et importance?

Le marché des réservoirs de stockage LNG (gaz naturel liquéfié) comprend l’ensemble des solutions techniques et des équipements indispensables au confinement, à la conservation et à la distribution du LNG dans les chaînes de valeur énergétique. Il englobe les réservoirs embarqués à bord des navires transporteurs et des navires alimentés au LNG, ainsi que les installations terrestres utilisées par les terminaux d’importation, les centrales de regazéification et les installations industrielles. La portée du marché s’étend du design et de la fabrication (matières premières comme l’acier inoxydable, les alliages d’aluminium, l’acier à 9 % de nickel, l’alliage Invar et l’acier C‑MN) jusqu’à l’installation, la maintenance et la modernisation des systèmes. L’importance réside dans le rôle crucial du LNG comme vecteur énergétique bas carbone, la nécessité de sécuriser le transport international du gaz et la demande croissante pour des infrastructures de stockage fiables afin de soutenir la transition énergétique mondiale.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des réservoirs de stockage LNG?

Les principaux moteurs sont la croissance de la consommation mondiale de LNG, les engagements environnementaux poussant les États à remplacer les combustibles fossiles lourds, et les investissements massifs dans les terminaux d’import/export. Les freins comprennent les coûts élevés d’investissement initial, la complexité de la réglementation de sécurité et les exigences de certification strictes. Parmi les défis figurent la gestion du risque cryogénique, la pénurie de main‑d’œuvre qualifiée et les contraintes logistiques liées à la construction de grands réservoirs en zones éloignées. Les opportunités se manifestent dans l’émergence de matériaux à haute performance (alliages à faible poids, aciers à haute ténacité), le développement de réservoirs autoportants modulaires, ainsi que les projets de stockage offshore et de flottes de navires transporteurs de nouvelle génération, qui ouvrent des perspectives de croissance substantielle.

Quelles sont les tendances de croissance du Marché des réservoirs de stockage LNG?

Les tendances actuelles montrent une transition vers les réservoirs autoportants qui offrent une meilleure flexibilité d’installation et une réduction des délais de chantier. Le recours aux alliages d’aluminium et aux aciers à 9 % de nickel augmente, grâce à leurs propriétés de résistance cryogénique et de légèreté, essentielles pour les navires porte‑coffres. Par ailleurs, les technologies de surveillance en temps réel (capteurs de température, de pression et de micro‑fissures) se généralisent, améliorant la sécurité et la maintenance prédictive. Enfin, la digitalisation du processus de conception via la simulation CFD (Computational Fluid Dynamics) et le BIM (Building Information Modeling) devient une norme, permettant une optimisation des coûts et une conformité accrue aux normes internationales.

Quel a été l’impact du COVID‑19 sur le Marché des réservoirs de stockage LNG et quelle est la trajectoire de reprise?

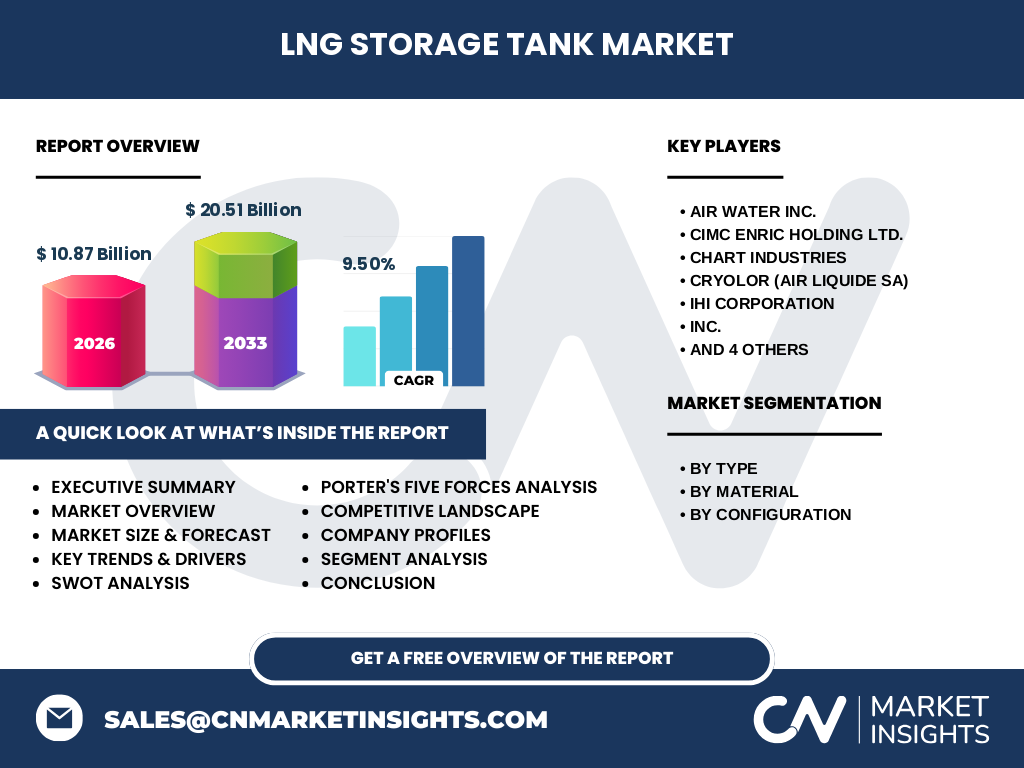

La pandémie a temporairement ralenti les projets d’expansion de terminaux LNG en raison de restrictions de déplacement, de retards d’approvisionnement et de la suspension de chantiers offshore. Cependant, la demande mondiale de LNG a rebondi rapidement, soutenue par la recherche de sources d’énergie plus propres pour la reprise économique. Le marché a connu une reprise robuste dès 2021, alimentée par la résilience de la chaîne logistique et les engagements des gouvernements à accélérer la transition énergétique. La trajectoire de reprise se traduit par une croissance accélérée, reflétée dans le taux de croissance annuel composé (CAGR) prévu de 9,50 % entre 2027 et 2033.

Comment se présente le paysage concurrentiel du Marché des réservoirs de stockage LNG?

Le secteur est caractérisé par un petit nombre d’acteurs majeurs, dont Air Water Inc., CIMC Enric Holding Ltd., Chart Industries, Cryolor (Air Liquide SA), IHI Corporation, India Inox Pvt. Ltd., Isisan AS, Linde Plc et McDermott International Inc. Ces entreprises dominent grâce à leurs capacités d’ingénierie avancées, leurs portefeuilles de brevets et leurs réseaux de service global. La consolidation se poursuit via des alliances stratégiques et des acquisitions ciblées visant à renforcer les offres de systèmes intégrés et à pénétrer de nouveaux marchés géographiques, notamment en Asie du Sud‑Est et au Moyen‑Orient.

Quel est le résumé exécutif – aperçu général et principales conclusions du Marché des réservoirs de stockage LNG?

Le marché des réservoirs de stockage LNG représente un secteur en forte expansion, avec une taille de 10,87 Mds $ en 2026 et une projection de 20,51 Mds $ en 2033, traduisant un CAGR de 9,50 % sur la période 2027‑2033. Les forces motrices comprennent la demande croissante en LNG, les innovations matérielles et la digitalisation des processus. Les défis restent liés aux coûts d’investissement et aux exigences réglementaires, mais les opportunités offertes par les nouveaux matériaux et les configurations modulaires sont prometteuses. Le rapport met en avant une concurrence intense parmi les leaders du marché, une reprise post‑COVID solide et une orientation stratégique vers les solutions à haute performance et à faible empreinte carbone.

Quelles sont les prévisions du Marché des réservoirs de stockage LNG pour la période 2025‑2032?

Sur la base du CAGR de 9,50 %, le marché devrait atteindre environ 20,5 Mds $ d’ici 2033, indiquant une progression continue au cours de la période 2025‑2032. Cette croissance soutenue reflète l’expansion prévue des terminaux LNG, le renouvellement des flottes de navires transporteurs et l’augmentation des projets de stockage offshore. Les prévisions soulignent également une diversification des segments de produit, avec une part de marché croissante pour les réservoirs autoportants et les alliages d’aluminium, ainsi qu’une demande accrue pour les services de maintenance avancée et les solutions de monitoring numérique.

Comment se répartit la taille et la part de marché du Marché des réservoirs de stockage LNG par segmentation?

Le marché se segmente selon le type, le matériau et la configuration. En termes de type, les réservoirs destinés aux navires transporteurs de GNL et aux navires alimentés au GNL représentent les principaux débouchés, étant directement liés à la croissance du transport maritime de LNG. Le segment material comprend l’acier inoxydable, les alliages d’aluminium, l’acier à 9 % de nickel, l’alliage Invar et l’acier C‑MN, chacun offrant des avantages spécifiques en résistance cryogénique et en poids. Enfin, la configuration se divise entre réservoirs autoportants, qui offrent une installation rapide et flexible, et réservoirs non autoportants, privilégiés pour les installations fixes de grande capacité. Cette segmentation reflète les préférences variées des clients selon leurs exigences opérationnelles et leurs contraintes budgétaires.

Quelle est la répartition géographique de la taille et de la part de marché du Marché des réservoirs de stockage LNG?

Le marché affiche une présence mondiale avec des concentrations majeures en Asie‑Pacifique, en Amérique du Nord et en Europe, régions où les projets d’infrastructure LNG sont les plus dynamiques. L’Asie‑Pacifique, notamment la Chine, le Japon et la Corée du Sud, bénéficie d’une forte demande de réservoirs pour les navires transporteurs et les terminaux d’importation. L’Amérique du Nord voit un renforcement de ses capacités de stockage pour soutenir la transition énergétique, tandis que l’Europe renforce ses installations portuaires pour sécuriser l’approvisionnement en LNG. Cette répartition géographique souligne l’importance d’une stratégie de localisation pour les fournisseurs.

Quel est l’analyse régionale détaillée du Marché des réservoirs de stockage LNG?

En Asie‑Pacifique, la croissance est tirée par les investissements massifs dans les terminaux LNG de la Chine et les projets de flotte de transport maritime du Japon et de la Corée du Sud. En Amérique du Nord, les États‑Unis et le Canada développent des capacités de stockage pour répondre à la demande croissante d’énergie propre, en particulier dans les provinces du Nord‑Est et de la côte Ouest. En Europe, le Royaume-Uni, les Pays‑Bas et l’Espagne renforcent leurs infrastructures portuaires afin de diversifier leurs sources d’énergie. Le Moyen‑Orient et l’Afrique du Nord commencent également à investir dans des réservoirs pour soutenir les projets export‑import de GNL, créant de nouvelles opportunités pour les fournisseurs.

Qui sont les principales entreprises du Marché des réservoirs de stockage LNG et quelles sont leurs stratégies?

Les acteurs clés comprennent Air Water Inc., spécialisé dans les solutions de cryogénie et les services de maintenance; CIMC Enric Holding Ltd., leader chinois de la construction navale avec une forte capacité de production de réservoirs embarqués; Chart Industries, qui propose une gamme complète de produits cryogéniques et de services d’ingénierie; Cryolor (Air Liquide SA), focalisé sur les technologies de revêtement et de protection cryogénique; IHI Corporation, qui combine expertise en ingénierie lourde et en construction navale; India Inox Pvt. Ltd., fournisseur de solutions en acier inoxydable; Isisan AS, acteur scandinave spécialisé dans les réservoirs autoportants; Linde Plc, pionnier des systèmes de gaz industriel; et McDermott International Inc., qui offre des services d’ingénierie et de construction pour les projets d’infrastructure LNG. Leur stratégie commune repose sur l’innovation matérielle, l’expansion géographique et le renforcement des services après‑vente.

Quelle est l’analyse des cinq forces de Porter appliquée au Marché des réservoirs de stockage LNG?

• Pouvoir de négociation des clients : élevé, car les grands exploitants pétroliers et les compagnies maritimes exigent des solutions sur‑mesure et sont prêts à changer de fournisseur pour réduire les coûts. • Pouvoir de négociation des fournisseurs : modéré, en raison de la concentration sur quelques fournisseurs de matériaux spécialisés (acier inoxydable, alliages de nickel). • Menace des nouveaux entrants : faible à moyen, les barrières technologiques, les exigences de certification et les investissements initiaux élevés limitent l’entrée. • Menace des produits de substitution : faible, aucune alternative viable au stockage cryogénique du LNG n’existe actuellement. • Rivalité entre les concurrents existants : forte, les acteurs se disputent les contrats de grande envergure, investissant dans R&D et en développant des offres intégrées pour différencier leurs services.

Quel est le bilan SWOT du Marché des réservoirs de stockage LNG?

Forces : technologie avancée, portefeuille de brevets, demande mondiale croissante. Faiblesses : coûts d’investissement élevés, dépendance à des matériaux rares. Opportunités : nouveaux matériaux légers, réservoirs modulaires, expansion vers les marchés émergents, digitalisation de la maintenance. Menaces : fluctuations des prix du métal, évolution stricte de la réglementation sécuritaire, concurrence accrue des fournisseurs asiatiques.

Comment se structure la chaîne de valeur du Marché des réservoirs de stockage LNG?

La chaîne de valeur comprend : 1) Recherche et développement de matériaux cryogéniques; 2) Conception et ingénierie (simulation CFD, BIM); 3) Fourniture de matières premières (acier inoxydable, alliages); 4) Fabrication des réservoirs (soudage, assemblage); 5) Tests de certification et conformité; 6) Logistique et installation sur site (navires, terminaux); 7) Services après‑vente (maintenance, modernisation, surveillance en temps réel). Chaque maillon ajoute de la valeur en renforçant la fiabilité, la sécurité et la performance opérationnelle.

Quelles sont les principales recommandations d’investissement pour le Marché des réservoirs de stockage LNG?

Les investisseurs devraient privilégier les entreprises qui : investissent massivement dans la R&D sur les alliages à faible poids et haute résistance cryogénique; développent des plateformes de monitoring digital pour la maintenance prédictive; détiennent des portefeuilles de brevets stratégiques; ont une présence géographique solide en Asie‑Pacifique et en Amérique du Nord; et offrent des services intégrés de conception‑construction‑maintenance. Les projets de réservoirs autoportants modulaires, ainsi que les partenariats avec des acteurs du transport maritime, représentent des opportunités de rendement élevé.

Quelle conclusion peut‑on tirer du Marché des réservoirs de stockage LNG?

Le marché des réservoirs de stockage LNG se trouve à un point d’inflexion favorable, soutenu par une demande mondiale soutenue pour le LNG, des avancées technologiques en matière de matériaux et de digitalisation, ainsi que par une dynamique de consolidation parmi les principaux acteurs. Malgré les défis liés aux coûts et à la réglementation, les perspectives de croissance restent robustes, avec un CAGR de 9,50 % projeté jusqu’en 2033. Les entreprises capables d’allier innovation, flexibilité et service client de qualité seront les mieux placées pour capturer la valeur créée par la transition énergétique.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

La méthodologie combine une recherche secondaire approfondie (analyses de rapports industriels, bases de données financières, publications gouvernementales) et des entretiens qualitatifs avec des experts du secteur (ingénieurs, consultants en énergie, responsables d’achat). Les données de taille de marché (10,87 Mds $ en 2026) et de prévision (20,51 Mds $ en 2033) ainsi que le CAGR de 9,50 % ont été validées par triangulation entre sources publiques et bases de données propriétaires. Les analyses qualitatives (SWOT, Porter, chaîne de valeur) ont été élaborées à partir de critères d’évaluation standardisés.

Quel est le périmètre de recherche du Marché des réservoirs de stockage LNG?

Le périmètre couvre les réservoirs destinés aux navires transporteurs et aux navires alimentés au LNG, toutes les catégories de matériaux (acier inoxydable, alliage d’aluminium, acier à 9 % de nickel, alliage Invar, acier C‑MN) et les deux configurations principales (autoportant et non autoportant). La portée géographique est globale, incluant les principales régions productrices et consommatrices de LNG. Les limites concernent les données financières détaillées par région ou par segment, qui restent confidentielles et non divulguées dans le présent rapport.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des réservoirs de stockage LNG?

Air Water Inc. a lancé une nouvelle gamme de revêtements cryogéniques à faible frottement pour les réservoirs à haute pression. CIMC Enric Holding Ltd. a annoncé la construction de la plus grande flotte de navires transporteurs de LNG équipés de réservoirs autoportants en aluminium. Chart Industries a finalisé l’acquisition d’un petit fabricant européen spécialisé dans les réservoirs en acier à 9 % de nickel, renforçant ainsi son portefeuille de matériaux. Cryolor (Air Liquide SA) a développé un procédé de traitement thermique améliorant la durabilité des revêtements Invar. IHI Corporation a signé un partenariat avec un consortium du Golfe pour fournir des réservoirs non autoportants destinés à de nouveaux terminaux d’exportation. India Inox Pvt. Ltd. a introduit un programme de suivi en temps réel basé sur l’IoT pour ses clients industriels. Isisan AS a présenté un concept de réservoir modulaire qui peut être assemblé en moins de 30 jours sur site. Linde Plc a élargi ses services de maintenance en incluant la réalité augmentée pour les inspections cryogéniques. McDermott International Inc. a remporté plusieurs contrats majeurs de construction de réservoirs offshore, intégrant des solutions de stockage flottant. Ces développements illustrent la dynamique d’innovation et de coopération qui caractérise le marché.