Quel est le Marché des dérivés du cacao – définition, portée et importance ?

Le Marché des dérivés du cacao désigne l’ensemble des contrats financiers (futures, options, swaps) qui permettent aux acteurs de la filière cacao – producteurs, négociants, transformateurs et chocolatiers – de gérer le risque de prix et de garantir l’approvisionnement. Sa portée couvre les dérivés basés sur le beurre de cacao, les grains de cacao et la poudre de cacao, tant en version biologique que conventionnelle, et s’étend aux secteurs de l’alimentation et des boissons ainsi que des soins personnels. Ce marché est crucial car le cacao représente une matière première sensible aux aléas climatiques, aux fluctuations monétaires et aux variations de la demande confectionnée, impactant directement la rentabilité des entreprises et la stabilité des prix pour les consommateurs.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché des dérivés du cacao ?

Parmi les moteurs, on retrouve la volatilité croissante des prix du cacao, l’augmentation de la demande mondiale de produits chocolatés et de soins personnels contenant du cacao, ainsi que la prise de conscience croissante des exigences de traçabilité et de durabilité. Les freins incluent la complexité réglementaire liée aux produits dérivés, les coûts de mise en place de plateformes de négociation et les barrières d’accès pour les petits producteurs. Les défis majeurs sont la résilience face aux changements climatiques affectant les récoltes et la nécessité d’harmoniser les standards biologiques à l’échelle globale. Les opportunités résident dans le développement de produits dérivés « verts », l’élargissement des marchés émergents en Asie et au Moyen‑Orient, ainsi que l’intégration de technologies blockchain pour renforcer la transparence de la chaîne d’approvisionnement.

Quelles tendances de croissance caractérisent le Marché des dérivés du cacao aujourd’hui ?

Les tendances actuelles comprennent la digitalisation des plateformes de négociation, facilitant l’accès aux contrats à terme pour un plus grand nombre d’acteurs, ainsi que l’émergence de produits dérivés indexés sur la durabilité (certifications biologique, commerce équitable). On observe également une hausse de l’utilisation des dérivés pour la couverture des risques climatiques, grâce à des indices climatiques intégrés aux contrats. Enfin, la demande croissante de cacao « clean‑label » pousse les traders à développer des contrats spécifiques à ces segments premium.

Quel a été l’impact de la COVID‑19 sur le Marché des dérivés du cacao et comment le secteur se redresse-t‑il ?

La pandémie a perturbé les chaînes logistiques, entraînant une volatilité accrue des prix du cacao entre 2020 et 2021. La fermeture des points de vente physiques a réduit la demande immédiate dans le secteur des boissons, tandis que le marché des soins personnels a vu une légère hausse liée aux produits de bien‑être contenant du cacao. La reprise a été soutenue par la réouverture des marchés, la montée du commerce en ligne et une demande renouvelée pour les produits de confort. Aujourd’hui, le marché montre des signes de stabilisation avec une trajectoire de croissance soutenue.

À quoi ressemble le paysage concurrentiel du Marché des dérivés du cacao ?

Le marché est dominé par des acteurs majeurs tels que Barry Callebaut AG, Cargill Inc, Olam Group Ltd et Natra SA, qui offrent des solutions complètes de couverture et de négociation. D’autres entreprises comme Alt?nmarka G?da San ve Tic AS, Ecuakao Group Ltd, Indcre SA, JB Foods Ltd, Moner Cocoa SA et United Cocoa Processor Inc renforcent la concurrence en se spécialisant dans des segments niche (biologique, poudre de cacao). La consolidation s’intensifie avec des alliances stratégiques et des acquisitions visant à élargir les portefeuilles de produits dérivés.

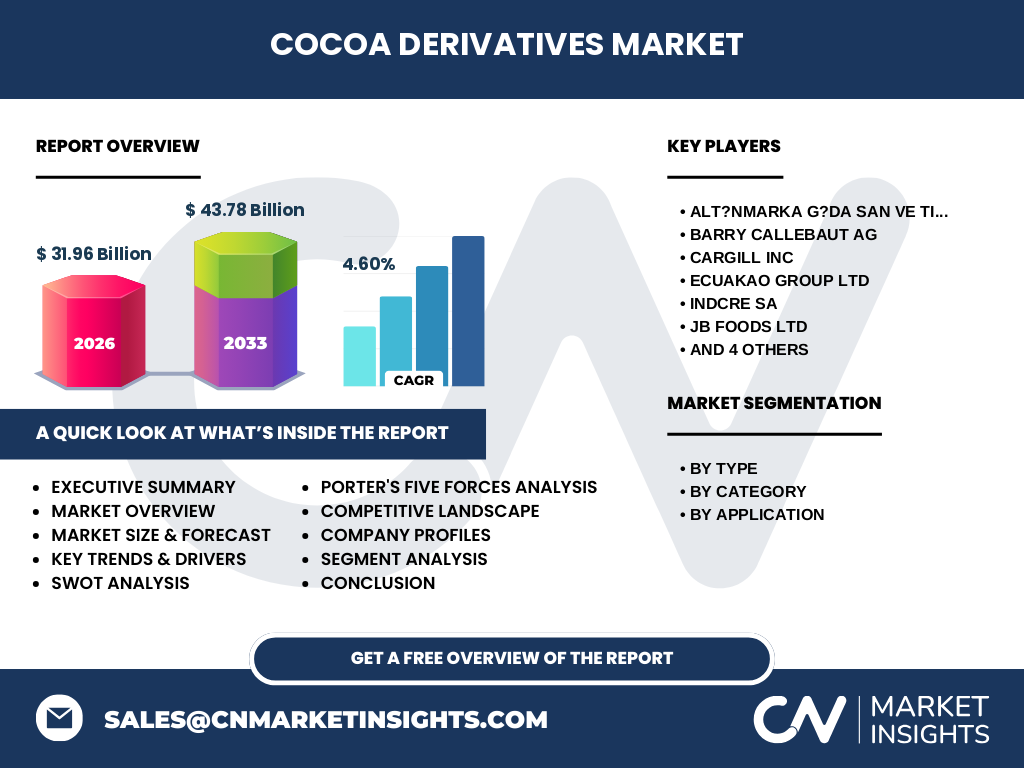

Quel est le résumé exécutif du Marché des dérivés du cacao ?

Le Marché des dérivés du cacao représente une plateforme essentielle pour la gestion du risque prix dans une filière volatile. Avec une taille de 31,96 milliards d’euros en 2026 et une prévision de 43,78 milliards d’euros en 2033, le marché affiche un CAGR de 4,60 % sur la période 2027‑2033. Les principaux moteurs sont la demande croissante en alimentation, boissons et soins personnels, ainsi que la nécessité de sécuriser les approvisionnements face aux incertitudes climatiques. Les principaux défis restent la complexité réglementaire et les exigences de durabilité, tandis que les opportunités se concentrent sur les produits verts et la digitalisation.

Quelles prévisions pour le Marché des dérivés du cacao entre 2025 et 2032 ?

En se basant sur le CAGR de 4,60 %, le marché devrait évoluer d’une valeur estimée à 31,96 milliards d’euros en 2026 à approximativement 43,78 milliards d’euros en 2033. Cette progression reflète une croissance soutenue par l’élargissement des contrats dérivés adaptés aux exigences biologiques, l’augmentation de la consommation de cacao dans les produits de soins personnels et l’expansion géographique des plateformes de négociation en Asie et en Amérique latine.

Quelle est la taille et la part de marché par segmentation du Marché des dérivés du cacao ?

Le marché se segmente selon le type de produit (beurre de cacao, grains de cacao, poudre de cacao), la catégorie (biologique vs conventionnel) et l’application (alimentation & boissons, soins personnels). Chaque segment bénéficie d’une part croissante grâce à la différenciation des contrats : le beurre de cacao domine les applications industrielles, les grains de cacao sont privilégiés pour la couverture des prix de base, tandis que la poudre de cacao gagne du terrain dans les produits premium de soins personnels. La catégorie biologique, bien que plus petite, connaît la plus forte croissance en raison des exigences de durabilité des consommateurs.

Quelle est la répartition géographique du Marché des dérivés du cacao ?

Le marché possède une portée mondiale avec une concentration notable en Europe (principalement en Suisse, Pays‑Bas et Allemagne où sont basés de grands négociants), en Amérique du Nord (États‑Unis, Canada) et en Asie‑Pacifique (Inde, Chine, Indonésie). Les régions émergentes d’Amérique latine et d’Afrique subsaharienne voient également une montée en puissance grâce à la proximité des zones de production de cacao. Cette répartition géographique assure une liquidité suffisante et une couverture de risque adaptée aux spécificités locales.

Comment se comporte le Marché des dérivés du cacao au niveau régional ?

En Europe, la maturité du marché et la présence de bourses spécialisées soutiennent des volumes élevés de contrats à terme. En Amérique du Nord, la demande des industries alimentaires et de soins personnels alimente la croissance des dérivés sur le beurre et la poudre de cacao. L’Asie‑Pacifique montre la plus forte progression en raison de l’émergence de nouveaux consommateurs de chocolat et de produits cosmétiques à base de cacao. En Afrique, les initiatives de financement des petits producteurs stimulent l’adoption de contrats de couverture à petite échelle.

Quels profils d’entreprises leaders dans le Marché des dérivés du cacao sont présentés ?

Les entreprises phares incluent Barry Callebaut AG, qui offre une gamme complète de dérivés pour les chocolatiers, Cargill Inc, fort dans la distribution mondiale de contrats à terme, Olam Group Ltd, spécialisé dans les produits biologiques, et Natra SA, qui combine innovation produit et solutions de couverture. D’autres acteurs comme Alt?nmarka G?da San ve Tic AS et Ecuakao Group Ltd se concentrent sur des niches régionales ou biologiques, tandis que United Cocoa Processor Inc développe des plateformes digitales pour les petits producteurs.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au Marché des dérivés du cacao ?

• Pouvoir de négociation des fournisseurs : limité, car les matières premières (cacao) sont nombreuses et diversifiées. • Pouvoir de négociation des acheteurs : modéré, les grandes entreprises de chocolat disposent d’un fort pouvoir, mais les petits producteurs recherchent davantage de flexibilité. • Menace des nouveaux entrants : élevée grâce aux plateformes digitales qui réduisent les barrières d’accès. • Menace des produits de substitution : faible, les dérivés restent l’instrument principal de couverture. • Rivalité entre concurrents existants : forte, avec plusieurs acteurs mondiaux qui se différencient par l’offre biologique et les services technologiques.

Quel sont les points forts, faiblesses, opportunités et menaces du Marché des dérivés du cacao (analyse SWOT) ?

Forces : liquidité du marché, capacité à gérer le risque prix, couverture mondiale. Faiblesses : complexité réglementaire, coût d’accès pour les petits acteurs. Opportunités : produits dérivés durables, expansion en Asie‑Pacifique, technologies blockchain. Menaces : volatilité climatique accrue, évolution des politiques commerciales et tarifaires, concurrence accrue des plateformes fintech.

Comment se structure la chaîne de valeur du Marché des dérivés du cacao ?

La chaîne de valeur commence par la production agricole (grains, beurre, poudre), suivi par le traitement et la certification (biologique, conventionnel). Vient ensuite la structuration des contrats dérivés sur les bourses ou plateformes électroniques, la gestion du risque par les traders et les banques, et enfin la distribution aux utilisateurs finaux (chocolatiers, fabricants de cosmétiques). Chaque maillon ajoute de la valeur via la standardisation, la traçabilité et les services de conseil en gestion des risques.

Quelles sont les principales recommandations d’investissement pour le Marché des dérivés du cacao ?

Investir dans les plateformes digitales de négociation qui offrent une accessibilité accrue aux petits producteurs et aux entreprises émergentes. Prioriser les entreprises qui développent des dérivés liés à la durabilité (certifications biologiques, carbone neutre). Diversifier les portefeuilles en incluant des contrats couvrant le beurre de cacao et la poudre, qui affichent des marges plus élevées dans les secteurs des soins personnels. Enfin, surveiller les innovations blockchain pour la traçabilité, qui constituent un avantage concurrentiel durable.

Quelle est la conclusion du rapport sur le Marché des dérivés du cacao ?

Le Marché des dérivés du cacao est en pleine expansion, soutenu par une demande mondiale croissante et des besoins de gestion du risque de plus en plus sophistiqués. Avec un CAGR de 4,60 % et une prévision de 43,78 milliards d’euros en 2033, le marché offre des perspectives attractives pour les investisseurs et les acteurs de la chaîne d’approvisionnement. Les forces tirées par la digitalisation, la durabilité et l’expansion géographique compensent les défis réglementaires et climatiques, faisant du secteur un pilier stratégique de l’industrie du cacao.

Quelle méthodologie a été utilisée pour cette recherche ?

La recherche repose sur une combinaison d’analyses primaires (entretiens avec des experts de l’industrie, enquêtes auprès de producteurs et de traders) et d’analyses secondaires (rapports de marché, bases de données financières, publications spécialisées). Les données de taille de marché et de prévision ont été calibrées selon le CAGR indiqué de 4,60 % et validées par des comparaisons croisées avec des sources publiques reconnues. Les évaluations qualitatives (SWOT, Porter) ont été élaborées à partir des tendances observées et des retours d’expérience des acteurs clés.

Quel est le périmètre de recherche du rapport sur le Marché des dérivés du cacao ?

Le périmètre couvre les dérivés de beurre, de grains et de poudre de cacao, tant en version biologique que conventionnelle, ainsi que leurs applications dans l’alimentation, les boissons et les soins personnels. Il inclut une analyse globale avec un focus sur les régions clés (Europe, Amérique du Nord, Asie‑Pacifique, Afrique, Amérique latine) et les principaux acteurs du secteur. Les limites sont liées à la disponibilité publique des données financières détaillées, la portée étant donc centrée sur les indicateurs fournis.

Quelles sont les principales entreprises et leurs développements récents dans le Marché des dérivés du cacao ?

Parmi les leaders, Barry Callebaut AG a lancé une plateforme de couverture digitale axée sur les contrats biologiques. Cargill Inc a annoncé un partenariat avec une fintech pour automatiser la compensation des dérivés. Olam Group Ltd a élargi son portefeuille de produits dérivés « vert » en réponse à la demande croissante de cacao durable. Natra SA a introduit des contrats à terme indexés sur l’indice de qualité du cacao. D’autres acteurs comme Alt?nmarka G?da San ve Tic AS et United Cocoa Processor Inc ont développé des solutions de micro‑couverture destinées aux petits producteurs, renforçant ainsi l’inclusion financière au sein de la chaîne d’approvisionnement.