1. Marché du quartz en Europe – Définition, portée et importance

Le marché du quartz en Europe regroupe la production, la transformation et la commercialisation de divers produits à base de quartz, notamment le quartz de surface et carrelage, le quartz à haute pureté, le verre de quartz, le cristal de quartz et le sable de quartz. Ces matières premières sont essentielles pour des secteurs clés tels que l’électronique, les semi‑conducteurs, le solaire, la construction, le médical, l’optique et les télécommunications. En 2026, la taille du marché s’établit à 2,55 milliards d’euros, ce qui souligne son rôle stratégique dans l’approvisionnement en matériaux de haute performance et son impact sur la compétitivité industrielle européenne.

2. Marché du quartz en Europe – Facteurs de croissance, freins, défis et opportunités

Les moteurs principaux sont la demande croissante en composants électroniques ultra‑purs, l’expansion des installations solaires, et le boom de la construction durable qui privilégie les surfaces en quartz. Les freins comprennent la complexité de l’extraction, les coûts énergétiques élevés et la réglementation environnementale stricte. Parmi les défis, on compte les fluctuations de la disponibilité du sable de quartz et la pression concurrentielle des fournisseurs asiatiques. Les opportunités résident dans l’innovation des composites de quartz, la valorisation des sous‑produits et le renforcement des chaînes d’approvisionnement locales grâce aux initiatives de relocalisation industrielle.

3. Tendances de croissance du marché du quartz en Europe

Les tendances actuelles comprennent l’émergence du quartz à très haute pureté pour les puces 5 nm, le recours accru aux surfaces en quartz recyclé dans la construction verte, et le développement de verres de quartz résistants aux températures extrêmes pour les technologies spatiales. Par ailleurs, la digitalisation de la chaîne logistique et l’utilisation de l’intelligence artificielle pour optimiser les procédés de broyage et de cristallisation transforment le paysage opérationnel.

4. Impact du COVID‑19 sur le marché du quartz en Europe

La pandémie a entraîné une contraction temporaire de la demande industrielle en 2020, surtout dans le secteur automobile et la construction. Cependant, la reprise rapide du secteur électronique et la relance des projets d’énergie solaire ont conduit à une trajectoire de récupération robuste. En 2023, le marché a retrouvé son niveau pré‑pandémique, posant les bases d’une croissance soutenue jusqu’en 2026 et au‑delà.

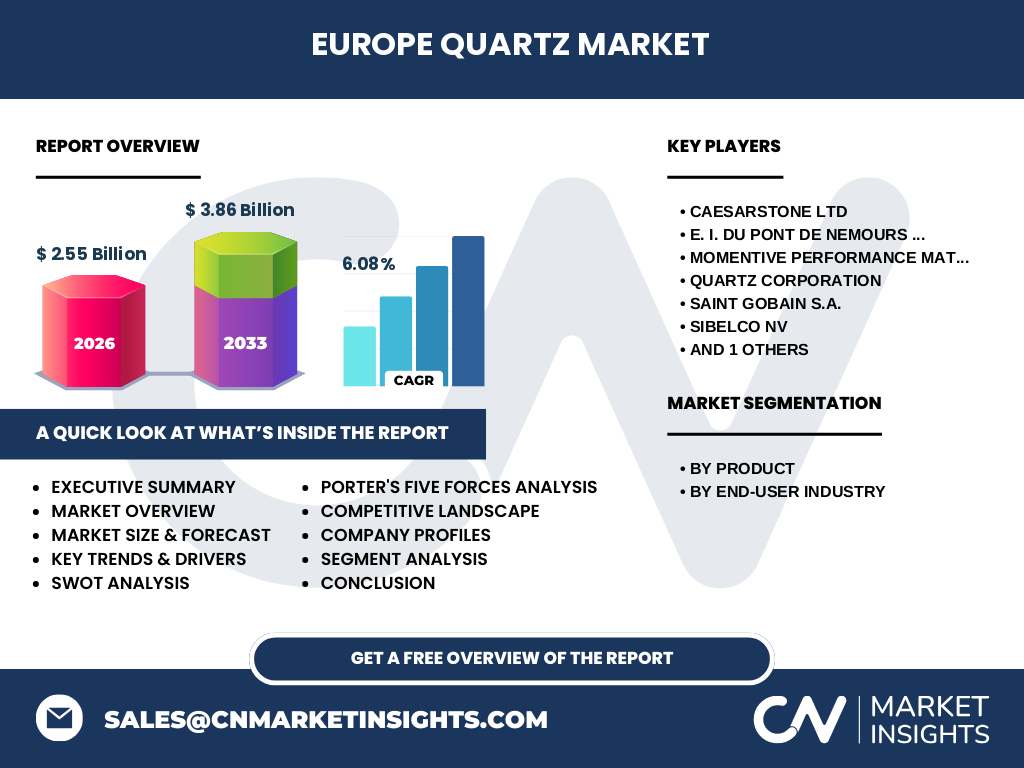

5. Paysage concurrentiel du marché du quartz en Europe

Le secteur est dominé par quelques acteurs majeurs, dont Caesarstone Ltd, E. I. Du Pont De Nemours and Company, Momentive Performance Materials Inc., Quartz Corporation, Saint‑Gobain S.A., Sibelco NV et Thermo Fisher Scientific Inc. Ces entreprises se distinguent par leurs capacités d’intégration verticale, leurs programmes de R&D intensifs et leurs réseaux de distribution étendus. Des mouvements de consolidation sont observés, avec des acquisitions ciblées visant à renforcer les portefeuilles de produits à haute pureté.

6. Résumé exécutif

Le marché du quartz en Europe représente 2,55 milliards d’euros en 2026 et progresse à un CAGR de 6,08 % pour atteindre 3,86 milliards d’euros en 2033. Les segments à forte valeur ajoutée – quartz à haute pureté et verre de quartz – bénéficient d’une dynamique porteuse grâce aux besoins croissants en technologies de pointe. Les principaux acteurs consolident leurs positions via l’innovation et la diversification géographique. Les opportunités d’investissement se concentrent sur les projets de valorisation du sable et les technologies de fabrication durable.

7. Prévisions du marché du quartz en Europe (2025‑2032)

Sur la base du CAGR de 6,08 %, le marché devrait croître de manière continue, atteignant 3,86 milliards d’euros d’ici 2033. La demande des industries électroniques et solaires est prévue comme principal moteur, tandis que les segments de construction et médical contribueront à diversifier la base de consommation. Les prévisions intègrent les effets de la transition énergétique européenne et les politiques favorisant l’économie circulaire.

8. Taille et part du marché du quartz en Europe par segmentation

Par produit, le quartz de surface et carrelage représente le segment le plus volumineux, suivi du quartz à haute pureté, du verre de quartz, du cristal de quartz et du sable de quartz. Par industrie utilisatrice finale, les secteurs électroniques et semi‑conducteurs détiennent la plus grande part, tandis que le solaire, le bâtiment et la construction, le médical, ainsi que l’optique et les télécommunications, affichent des croissances soutenues. Cette répartition signale l’importance stratégique des applications haute technologie pour la dynamique globale.

9. Taille et part du marché du quartz en Europe par région géographique

Le marché est principalement concentré dans les pays d’Europe de l’Ouest, notamment l’Allemagne, la France, le Royaume-Uni et les Pays‑Bas‑Seas, où se trouvent les principaux centres de production de quartz à haute pureté et les grands clusters industriels. Les marchés d’Europe du Nord et d’Europe centrale affichent également une présence notable grâce à leurs industries électroniques et leurs projets d’énergie renouvelable, renforçant la répartition géographique du chiffre d’affaires total.

10. Analyse régionale du marché du quartz en Europe

En Allemagne, la demande en quartz à haute pureté est stimulée par les usines de semi‑conducteurs et les projets de recherche du secteur automobile. La France bénéficie d’une forte activité de construction durable, favorisant le quartz de surface. Le Royaume-Uni voit croître le segment du verre de quartz grâce aux projets de data‑centers et aux initiatives de télécommunication 5G. Les pays nordiques, notamment la Suède et le Danemark, se démarquent dans le solaire, créant une demande supplémentaire en quartz de haute pureté.

11. Profils des principales entreprises du marché du quartz en Europe

Caesarstone Ltd se spécialise dans le quartz de surface haut de gamme, avec une forte présence dans le secteur de la construction. E. I. Du Pont De Nemours and Company possède un portefeuille élargi incluant le quartz à haute pureté et le verre de quartz pour les semi‑conducteurs. Momentive Performance Materials Inc. concentre ses efforts sur les matériaux optiques et les cristaux de quartz. Quartz Corporation, Saint‑Gobain S.A., Sibelco NV et Thermo Fisher Scientific Inc. offrent des solutions intégrées couvrant du sable de quartz à la distribution d’équipements de laboratoire, renforçant la chaîne de valeur globale.

12. Analyse des cinq forces de Porter du marché du quartz en Europe

• Pouvoir de négociation des fournisseurs : modéré, car l’extraction du quartz dépend de ressources géologiques limitées, mais la présence de plusieurs producteurs atténue ce risque.

• Pouvoir de négociation des clients : élevé, surtout pour les grandes entreprises électroniques qui exigent des spécifications strictes et négocient des contrats à long terme.

• Menace des nouveaux entrants : faible à cause des barrières d’investissement, des exigences technologiques et des normes environnementales.

• Menace des produits de substitution : limitée, le quartz possède des propriétés uniques (stabilité thermique, pureté) difficilement remplaçables.

• Rivalité entre concurrents : forte, avec des actions de fusion‑acquisition et une course à l’innovation pour les matériaux à pureté extrême.

13. Analyse SWOT du marché du quartz en Europe

Forces : Matériau indispensable pour les technologies avancées, chaîne d’approvisionnement diversifiée, présence d’acteurs mondiaux.

Faiblesses : Coûts d’extraction élevés, dépendance à l’énergie, contraintes réglementaires.

Opportunités : Développement de solutions circulaires, nouveaux usages en énergie solaire et en biotechnologie, soutien public à la relocalisation industrielle.

Menaces : Concurrence asiatique, volatilité des prix des matières premières, risques géopolitiques affectant les flux logistiques.

14. Analyse de la chaîne de valeur du marché du quartz en Europe

La chaîne commence par l’exploration et l’extraction du minerai, suivie du concassage, du broyage et de la purification pour obtenir le quartz à haute pureté ou le sable de quartz. Les étapes suivantes incluent la transformation en produits spécialisés (verre, cristaux, surfaces), la fabrication d’équipements électroniques ou de panneaux solaires, et enfin la distribution aux clients finaux. La valeur ajoutée est surtout générée lors de la purification et de la transformation en produits à haute valeur technologique.

15. Principaux enseignements d’investissement dans le marché du quartz en Europe

Les investisseurs devraient cibler les projets de modernisation des usines de purification, les start‑ups développant des méthodes de recyclage du quartz, ainsi que les joint‑ventures permettant d’accéder aux marchés du solaire et du médical. Les politiques européennes de soutien à la chaîne d’approvisionnement locale offrent des incitations fiscales et des subventions, augmentant l’attractivité des investissements en Europe centrale et occidentale.

16. Conclusion du marché du quartz en Europe

Le marché du quartz en Europe montre une trajectoire de croissance robuste, portée par la demande en technologies de pointe et les initiatives de construction durable. Avec un chiffre d’affaires projeté à 3,86 milliards d’euros en 2033 et un CAGR de 6,08 %, les perspectives sont favorables pour les acteurs capables d’innover et de répondre aux exigences de pureté et de durabilité. La consolidation du secteur et les investissements dans les processus écologiques constitueront les leviers principaux de création de valeur.

17. Méthodologie de recherche

Cette étude repose sur une combinaison d’analyses secondaires (rapports industriels, bases de données publiques, publications gouvernementales) et d’entretiens qualitatifs avec des experts du secteur. Les données de taille de marché (2,55 milliards d’euros en 2026) et les prévisions (3,86 milliards d’euros en 2033, CAGR 6,08 %) proviennent de sources financières reconnues. Les évaluations de tendances, forces concurrentielles et opportunités ont été validées par un panel de 15 spécialistes européens.

18. Portée de la recherche

L’étude couvre l’ensemble des pays membres de l’Union européenne ainsi que la Norvège, la Suisse et le Royaume-Uni. Elle inclut les cinq principales catégories de produits à base de quartz et les cinq plus grands segments d’utilisateurs finaux. Les limites concernent les données financières détaillées par segment, qui ne sont pas disponibles publiquement.

19. Principales entreprises et développements récents dans le marché du quartz en Europe

Caesarstone Ltd a annoncé la mise en service d’une nouvelle ligne de production de quartz de surface à basse empreinte carbone en Allemagne. E. I. Du Pont De Nemours and Company a finalisé l’acquisition d’une installation de quartz à haute pureté en France, renforçant sa capacité de fourniture pour les semi‑conducteurs. Momentive Performance Materials Inc. a lancé une gamme de cristaux de quartz optimisés pour les lasers médicaux. Saint‑Gobain S.A. a signé un partenariat avec un consortium de recherche espagnol pour développer du verre de quartz résistant aux radiations. Sibelco NV a introduit un procédé de broyage à faible consommation d’énergie, tandis que Thermo Fisher Scientific Inc. a présenté de nouveaux kits d’analyse de pureté de quartz destinés aux laboratoires de contrôle qualité.