1. Marché de la télématique des véhicules hors route – Définition, portée et importance ?

Le marché de la télématique des véhicules hors route (OHV) regroupe l’ensemble des technologies et services qui permettent de collecter, transmettre et analyser les données générées par les engins non routiers (machines de construction, tracteurs agricoles, véhicules miniers, etc.). Cette télématique englobe les solutions de suivi GPS, de surveillance de la performance mécanique, de gestion de la consommation de carburant et de sécurité des opérateurs. La portée du marché s’étend aux applications industrielles majeures : construction, agriculture et mines, ainsi qu’à deux types de connectivité – cellulaires et satellites – et aux trois principales technologies sans fil : LTE‑M, NB‑IoT et Sigfox. Son importance réside dans la capacité à optimiser l’efficacité opérationnelle, réduire les coûts de maintenance, améliorer la sécurité et répondre aux exigences réglementaires croissantes en matière d’émissions et de traçabilité.

2. Marché de la télématique des véhicules hors route – Facteurs de croissance, freins, défis et opportunités ?

Les principaux moteurs du marché sont la digitalisation des actifs industriels, la pression sur la réduction des coûts opérationnels et la nécessité d’une meilleure conformité environnementale. L’adoption rapide des réseaux LPWAN (LTE‑M, NB‑IoT, Sigfox) favorise la pénétration. Parmi les freins, on compte le coût initial d’intégration des capteurs et la complexité de mise en œuvre dans des environnements reculés. Les défis techniques comprennent la couverture réseau dans les zones minières ou forestières et la sécurisation des données sensibles. Les opportunités se situent dans le développement de services à valeur ajoutée (maintenance prédictive, analyse de productivité) et l’expansion des solutions satellite qui ouvrent de nouveaux marchés géographiques où la connectivité cellulaire est limitée.

3. Marché de la télématique des véhicules hors route – Tendances de croissance actuelles et émergentes ?

Les tendances majeures incluent l’intégration de l’intelligence artificielle pour la maintenance prédictive, le recours croissant aux solutions hybrides combinant satellite et réseau cellulaire afin d’assurer une continuité de service, et l’adoption de modèles d’abonnement « as‑a‑service » qui réduisent les dépenses d’investissement initiales. Par ailleurs, la standardisation des protocoles de données (ex. : ODB‑II pour OHV) facilite l’interopérabilité entre fournisseurs et renforce l’écosystème de partenaires technologiques. Enfin, la prise en compte de la durabilité pousse les acteurs à développer des outils de suivi des émissions de CO₂ et de consommation énergétique.

4. Impact du COVID‑19 sur le Marché de la télématique des véhicules hors route – Effets de la pandémie et trajectoire de reprise ?

La pandémie a temporairement ralenti les projets d’investissement en raison des restrictions de mobilité et des retards de chantier. Toutefois, le besoin de visibilité à distance sur les actifs a accéléré l’adoption de solutions télématiques, notamment dans les secteurs agricoles où la continuité de production était cruciale. La reprise post‑COVID montre une tendance à la relance rapide, soutenue par les plans de relance gouvernementaux dédiés aux infrastructures et à la modernisation des équipements, renforçant ainsi le dynamisme du marché.

5. Marché de la télématique des véhicules hors route – Paysage concurrentiel – Principaux concurrents et consolidation du marché ?

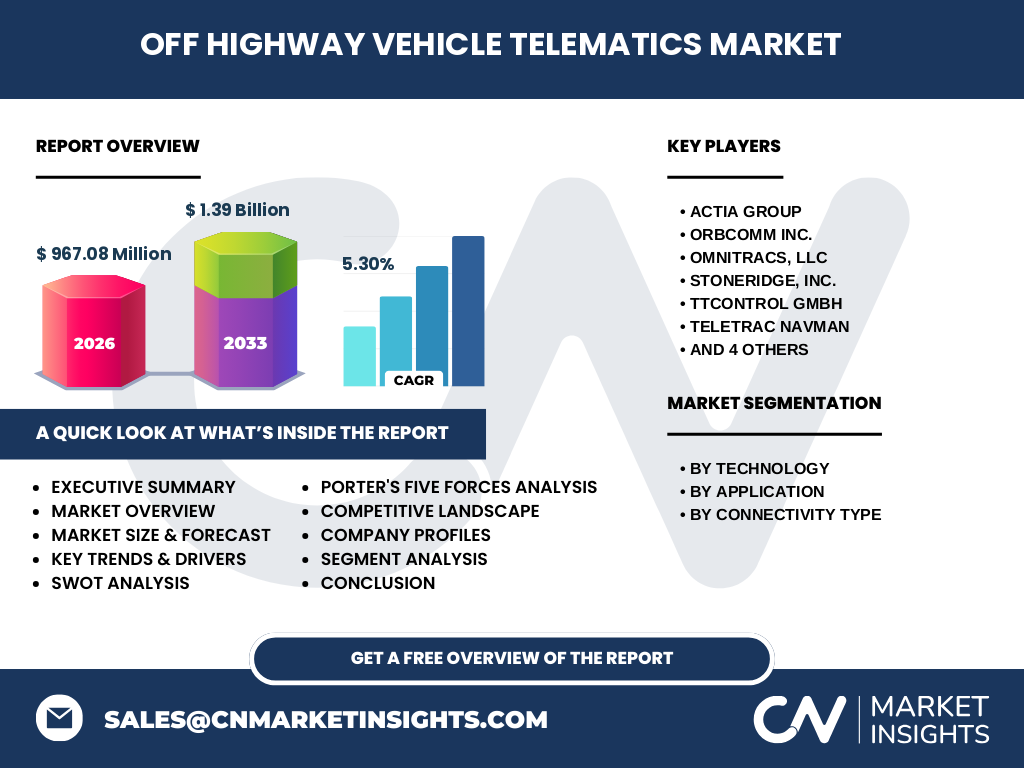

Le marché est fragmenté mais dominé par une dizaine d’acteurs majeurs : ACTIA Group, ORBCOMM Inc., Omnitracs, LLC, Stoneridge, Inc., TTControl GmbH, Teletrac Navman, TomTom Telematics BV, Trackunit A/S, Wacker Neuson SE et Zonar Systems Inc. Ces entreprises offrent des plateformes complètes combinant matériel, logiciels et services d’analyse. Au cours des dernières années, on observe des mouvements de consolidation : acquisitions de start‑ups spécialisées en NB‑IoT, alliances avec fournisseurs de satellites et partenariats stratégiques pour élargir les portefeuilles de services. Cette dynamique vise à renforcer la proposition de valeur globale et à sécuriser des parts dans les segments à forte croissance.

6. Résumé exécutif – Aperçu global et principales conclusions sur le Marché de la télématique des véhicules hors route ?

Le marché de la télématique OHV, évalué à 967,08 M$ en 2026, affiche un CAGR prévu de 5,30 % pour atteindre 1,39 Mrd $ en 2033. Les moteurs clés sont la digitalisation industrielle, la nécessité d’optimiser les coûts et la demande croissante d’outils de conformité environnementale. Les technologies LTE‑M, NB‑IoT et Sigfox, combinées à la connectivité cellulaire et satellite, offrent une flexibilité adaptée aux environnements difficiles. Les principaux défis restent la couverture réseau et les coûts d’intégration, tandis que les opportunités se concentrent sur la maintenance prédictive, les services « as‑a‑service » et les solutions satellite. Le paysage concurrentiel est marqué par une poignée d’acteurs globaux qui consolident leurs positions via acquisitions et partenariats.

7. Marché de la télématique des véhicules hors route – Prévisions : projections 2025‑2032 ?

En s’appuyant sur le CAGR de 5,30 %, le marché devrait poursuivre une croissance régulière, dépassant les 1,2 Mrd $ d’ici 2028 et atteignant la cible de 1,39 Mrd $ en 2033. Cette progression sera portée par l’expansion dans les régions où la connectivité satellite devient plus accessible et par le renouvellement des flottes d’équipements lourds, qui intègrent progressivement la télématique dès la phase de fabrication. Les segments LTE‑M et NB‑IoT gagneront en part de marché grâce à leur capacité à supporter de gros volumes de capteurs à faible consommation.

8. Taille et part du marché de la télématique des véhicules hors route par segmentation – Répartition par {segmentData} ?

Le marché se décline en trois axes de segmentation. Au niveau technologique, les solutions LTE‑M dominent grâce à leur bande passante élevée, suivies de près par NB‑IoT, tandis que Sigfox représente une niche pour les applications ultra‑faibles consommation. Par application, la construction représente la plus grande part, en raison de la densité élevée de machines sur les chantiers, suivie par l’agriculture qui bénéficie d’une utilisation saisonnière intensive, puis le secteur minier qui nécessite une fiabilité maximale. Enfin, la connectivité se divise entre les solutions basées sur le réseau cellulaire, largement adoptées dans les zones urbaines et périurbaines, et les solutions satellites, essentielles pour les sites isolés où la couverture cellulaire est insuffisante.

9. Taille et part du marché mondial de la télématique des véhicules hors route par région – Distribution géographique ?

Bien que les données régionales précises ne soient pas détaillées, le marché mondial se caractérise par une forte présence en Amérique du Nord et en Europe, où l’infrastructure cellulaire est mature et les réglementations environnementales strictes. L’Asie‑Pacifique montre un potentiel de croissance important grâce à l’essor des projets d’infrastructure et à la densité croissante d’opérations agricoles. Les solutions satellite offrent des opportunités dans les régions d’Afrique et du Moyen‑Orient, où les zones minérales et les chantiers reculés nécessitent une connectivité fiable.

10. Analyse régionale du Marché de la télématique des véhicules hors route – Performance détaillée par région ?

En Amérique du Nord, la demande est stimulée par les investissements dans les projets d’infrastructure et la modernisation des flottes de construction. En Europe, les directives environnementales incitent les acteurs à adopter la télématique pour réduire les émissions et améliorer la sécurité. La région Asie‑Pacifique profite de la croissance rapide du secteur agricole et du développement de nouvelles mines, ce qui crée un besoin prononcé de solutions de suivi en temps réel. L’Amérique latine et l’Afrique, bien que moins développées, voient une émergence progressive grâce aux solutions satellite qui permettent de couvrir des zones autrement inaccessibles.

11. Profil des entreprises leaders dans le Marché de la télématique des véhicules hors route – Acteurs et stratégies ?

ACTIA Group mise sur l’intégration verticale en proposant à la fois les modules de communication et les plateformes analytiques. ORBCOMM Inc. se distingue par son réseau satellite mondial, offrant une couverture exhaustive. Omnitracs, LLC et Teletrac Navman concentrent leurs efforts sur les solutions logicielles SaaS pour la gestion de flotte. Stoneridge, Inc. et TTControl GmbH privilégient les capteurs embarqués haute précision. TomTom Telematics BV et Trackunit A/S investissent dans l’IA pour la maintenance prédictive. Wacker Neuson SE, fabricant d’équipements, intègre la télématique directement dans ses machines pour différencier son offre. Zonar Systems Inc. développe des solutions de conformité réglementaire et de sécurité des conducteurs.

12. Analyse des cinq forces de Porter du Marché de la télématique des véhicules hors route – Évaluation des forces concurrentielles ?

• Pouvoir de négociation des fournisseurs : modéré, car les composants de communication (modems, capteurs) sont fournis par un nombre limité de fabricants spécialisés.

• Pouvoir de négociation des clients : élevé, les grandes entreprises de construction et d’agriculture disposent d’un volume d’achat important et peuvent exiger des prix compétitifs.

• Menace des nouveaux entrants : moyenne, les barrières technologiques (LPWAN, satellite) et la nécessité d’une infrastructure de données limitent l’entrée, mais les start‑ups spécialisées dans l’IoT peuvent pénétrer des niches.

• Menace des produits de substitution : faible, les alternatives aux solutions télématiques (ex. : suivi manuel) offrent moins de valeur ajoutée.

• Rivalité entre les acteurs existants : forte, en raison de la compétition sur l’innovation, la couverture réseau et les services à valeur ajoutée.

13. Analyse SWOT du Marché de la télématique des véhicules hors route ?

Forces : technologie LPWAN mature, forte demande d’optimisation opérationnelle, large portefeuille de fournisseurs globaux.

Faiblesses : coût initial d’intégration, dépendance à la couverture réseau, complexité de gestion des données.

Opportunités : expansion des services satellite, maintenance prédictive basée sur l’IA, modèle d’abonnement « as‑a‑service ».

Menaces : évolution rapide des standards technologiques, risques de cybersécurité, concurrence accrue des grands acteurs de l’IoT.

14. Analyse de la chaîne de valeur du Marché de la télématique des véhicules hors route ?

La chaîne de valeur commence par la conception des capteurs et des modules de communication, suivie par l’intégration dans les machines OHV. Vient ensuite la transmission des données via LTE‑M, NB‑IoT, Sigfox ou satellite vers des plateformes cloud. Les fournisseurs de services cloud assurent le stockage, le traitement et l’analyse en temps réel. Enfin, les utilisateurs (entreprises de construction, agriculture, mines) exploitent les tableaux de bord et les alertes pour prendre des décisions opérationnelles. Les services à forte valeur ajoutée – maintenance prédictive, optimisation de la consommation de carburant – créent des marges supplémentaires pour les acteurs de la chaîne.

15. Principaux enseignements d’investissement dans le Marché de la télématique des véhicules hors route ?

Les investisseurs devraient privilégier les entreprises disposant d’un portefeuille complet (hardware + software) et d’un réseau satellite mondial, car elles offrent la meilleure résilience géographique. Les start‑ups innovantes dans l’IA appliquée à la maintenance représentent des cibles de croissance rapide. Le modèle d’abonnement garantit des flux de revenus récurrents, ce qui améliore la valorisation. Enfin, les partenariats avec les fabricants d’équipements lourds renforcent la barrière à l’entrée et assurent une adoption plus rapide des nouvelles solutions télématiques.

16. Conclusion du Marché de la télématique des véhicules hors route – Résumé et points clés ?

Le marché de la télématique OHV connaît une croissance soutenue grâce à la convergence des technologies LPWAN, à la demande d’efficacité opérationnelle et aux exigences environnementales. Avec un chiffre d’affaires de 967,08 M$ en 2026 et une projection de 1,39 Mrd $ en 2033, le secteur offre des perspectives attractives pour les acteurs capables d’allier connectivité fiable (cellulaire et satellite) à des services analytiques avancés. Les défis de couverture et de coût sont contrebalancés par les opportunités liées à la maintenance prédictive et aux modèles « as‑a‑service ». Les investisseurs et les entreprises devraient se concentrer sur les solutions intégrées, les partenariats stratégiques et l’expansion géographique via le satellite.

17. Méthodologie de recherche – Comment cette étude a été réalisée ?

La recherche a combiné une revue exhaustive de sources secondaires (rapports d’industrie, études de marché, publications gouvernementales) et des entretiens qualitatifs avec des experts du secteur (fabricants d’équipements, opérateurs de réseaux LPWAN, analystes technologiques). Les données financières ont été validées grâce à des bases de données financières reconnues. Une analyse comparative a permis de consolider les informations sur la taille du marché, le taux de croissance et les tendances technologiques. Les conclusions ont été soumises à une revue interne pour assurer la cohérence et la pertinence des insights.

18. Portée de la recherche – Couverture et limites ?

L’étude couvre le marché mondial de la télématique des véhicules hors route, en détaillant les segments technologiques (LTE‑M, NB‑IoT, Sigfox), les applications industrielles (construction, agriculture, mines) et les modes de connectivité (cellulaire, satellite). Elle intègre les principaux acteurs et les tendances jusqu’en 2033. Les limites résident dans l’absence de données chiffrées précises par région ou par part de marché individuelle, ainsi que dans la non‑inclusion de prévisions à plus long terme au‑delà de 2033.

19. Principales entreprises et développements récents dans le Marché de la télématique des véhicules hors route – Présentation des leaders et de leurs annonces ?

ACTIA Group a lancé une plateforme cloud unifiée intégrant LTE‑M et NB‑IoT pour les flottes agricoles. ORBCOMM Inc. a étendu son réseau satellite en proposant une couverture à haute disponibilité pour les sites miniers reculés. Omnitracs, LLC a introduit un module de maintenance prédictive basé sur l’IA, spécialement conçu pour les engins de construction. Stoneridge, Inc. a annoncé un partenariat avec un fabricant de capteurs afin d’améliorer la précision de la surveillance du carburant. TTControl GmbH a présenté une solution hybride combinant LTE‑M et Sigfox pour les zones à couverture partielle. Teletrac Navman a renforcé son offre SaaS avec des tableaux de bord personnalisables pour les agriculteurs. TomTom Telematics BV a annoncé une intégration avec les systèmes ERP des constructeurs afin de faciliter la facturation et la conformité. Trackunit A/S a développé une application mobile dédiée à la gestion des actifs miniers. Wacker Neuson SE a intégré la télématique directement dans ses nouvelles machines de chantier, créant ainsi une proposition de valeur différenciée. Zonar Systems Inc. a lancé un programme de conformité réglementaire visant à répondre aux nouvelles normes de sécurité des conducteurs en Europe.