1. Marché du thé vert en Europe – Définition, portée et importance ?

Le marché du thé vert en Europe désigne l’ensemble des activités de production, transformation, distribution et consommation de thé vert, incluant ses variantes (sachets, feuilles en vrac, mélanges instantanés, thé vert glacé) ainsi que les déclinaisons aromatisées (citron, aloe vera, cannelle, vanille, basilic). La portée géographique couvre tous les pays membres de l’Union européenne ainsi que les États associés, représentant un segment clé du secteur des boissons non alcoolisées. Son importance réside dans la combinaison de tendances de santé, d’innovation produit et de diversification des canaux de distribution, faisant du thé vert un produit à forte valeur ajoutée pour les détaillants et les marques mondiales.

2. Marché du thé vert en Europe – Facteurs de croissance, freins, défis et opportunités ?

Les moteurs principaux sont la prise de conscience croissante des bienfaits pour la santé (antioxydants, gestion du poids), la demande pour des boissons à faible teneur en sucre et les habitudes de consommation « on‑the‑go » soutenues par les ventes en ligne. Les freins incluent la sensibilité au prix face à des alternatives comme le café, ainsi que des contraintes logistiques liées à la préservation de la fraîcheur des feuilles en vrac. Les défis concernent l’intensité concurrentielle et la nécessité d’harmoniser les normes de qualité entre les fournisseurs asiatiques et les exigences européennes. Parmi les opportunités, on note le développement de nouvelles saveurs fonctionnelles (aloe vera, basilic) et l’expansion du segment du thé vert glacé dans les points de vente hors foyer.

3. Marché du thé vert en Europe – Tendances de croissance actuelles et émergentes ?

Les tendances actuelles englobent la popularité grandissante des formats prêts à consommer (sachets et boissons glacées), la montée du commerce électronique et l’utilisation d’ingrédients « clean label ». Émergentes, les collaborations entre marques premium et influenceurs santé, ainsi que le lancement de gammes bio‑certifiées et de mélanges à base de plantes adaptogènes, suscitent un engouement notable. Le segment des saveurs exotiques, notamment la cannelle et le basilic, montre également des signes de croissance grâce à la quête d’expériences gustatives inédites.

4. Impact du COVID‑19 sur le Marché du thé vert en Europe – Effets de la pandémie et trajectoire de reprise ?

La crise sanitaire a entraîné une reconfiguration des habitudes de consommation : le confinement a stimulé les achats en ligne et les ventes de produits « à consommer chez soi », profitant aux sachets de thé vert et aux mélanges instantanés. En revanche, la fréquentation des cafés et des points de vente physiques a diminué, affectant temporairement le segment du thé vert glacé en restauration. La reprise se caractérise aujourd’hui par une demande soutenue tant en ligne qu’en magasin, avec un retour progressif des ventes hors domicile, indiquant une trajectoire de croissance résiliente.

5. Marché du thé vert en Europe – Paysage concurrentiel – Principaux acteurs et consolidation du marché ?

Le secteur est dominé par des groupes multinationales aux portefeuilles diversifiés : AriZona Beverage Co., Associated British Foods plc, Dilmah Ceylon Tea Company PLC, Kirin Holdings Co., Nestlé, Tata Global Beverages et Unilever. Ces acteurs investissent dans l’innovation produit, les acquisitions de marques niche et les partenariats de distribution. La consolidation se manifeste par des alliances stratégiques visant à accroître la présence dans les canaux numériques et à renforcer les capacités d’approvisionnement durable.

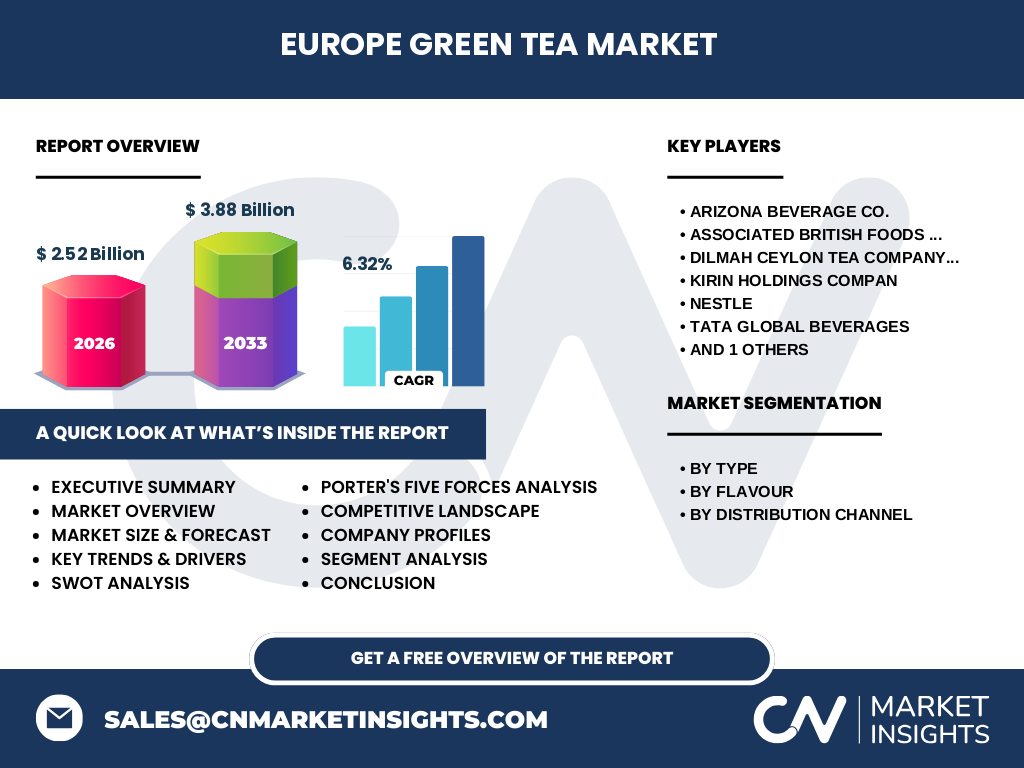

6. Résumé exécutif – Vue d’ensemble et principales conclusions sur le Marché du thé vert en Europe ?

Le marché du thé vert en Europe, évalué à 2,52 milliard € en 2026, progresse à un CAGR de 6,32 % pour atteindre 3,88 milliard € d’ici 2033. La croissance est alimentée par la santé, l’innovation de saveurs et le commerce électronique. Les principaux défis restent la pression sur les prix et la complexité de la chaîne d’approvisionnement, tandis que les opportunités résident dans les produits fonctionnels et le segment glacé. Les leaders du marché misent sur la différenciation par la durabilité et la digitalisation pour consolider leurs positions.

7. Marché du thé vert en Europe – Prévisions 2025‑2032 ?

Sur la période 2025‑2032, le marché devrait poursuivre son expansion à un taux annuel moyen de 6,32 %, passant de 2,52 milliard € en 2026 à environ 3,88 milliard € en 2033. Cette trajectoire reflète la consolidation des canaux en ligne, l’adoption croissante des boissons fonctionnelles et la diversification des gammes aromatisées. Les segments à la plus forte dynamique attendue sont le thé vert glacé et les sachets premium, soutenus par une demande accrue des consommateurs soucieux de leur bien‑être.

8. Marché du thé vert en Europe – Taille et parts par segmentation ?

La segmentation par type révèle quatre catégories : sachets de thé vert, mélanges instantanés, thé vert glacé et feuilles en vrac. Par saveur, les options sont citron, aloe vera, cannelle, vanille et basilic. Par canal de distribution, le marché se divise entre supermarchés et hypermarchés, magasins de proximité et commerce en ligne. Chaque segment bénéficie d’une croissance équilibrée, les sachets et le commerce en ligne affichant les parts les plus importantes grâce à la commodité d’achat, tandis que les saveurs exotiques gagnent rapidement des parts de marché grâce à l’innovation produit.

9. Taille et part du Marché du thé vert en Europe – Distribution géographique mondiale ?

Le marché européen représente la principale zone géographique pour le thé vert en Europe, intégrant les pays de l’Union ainsi que plusieurs marchés voisins. La concentration géographique se retrouve majoritairement dans les économies à fort pouvoir d’achat telles que l’Allemagne, la France, le Royaume‑Uni et les pays scandinaves, où la consommation de boissons santé est la plus élevée.

10. Analyse régionale du Marché du thé vert en Europe – Performance détaillée par région ?

En Europe de l’Ouest, la demande est dominée par les supermarchés et les ventes en ligne, avec une forte préférence pour les sachets premium et les saveurs cédrées. L’Europe du Nord montre une adoption précoce du thé vert glacé, soutenue par les habitudes de consommation estivales. En Europe centrale et de l’Est, les magasins de proximité sont le principal canal, avec une croissance marquée des mélanges instantanés à coût maîtrisé. Chaque région bénéficie d’une dynamique propre, mais toutes partagent l’impulsion santé qui guide les achats.

11. Profils des entreprises leaders du Marché du thé vert en Europe – Acteurs clés et stratégies ?

AriZona Beverage Co. mise sur le positionnement « ready‑to‑drink » avec des boissons glacées à faible teneur en sucre. Associated British Foods plc développe des gammes de sachets bio‑certifiés. Dilmah Ceylon Tea Company PLC conserve son expertise en feuilles en vrac de haute qualité. Kirin Holdings Co. investit dans les collaborations de saveurs japonaises. Nestlé exploite son réseau de distribution mondial et son savoir‑faire en innovations fonctionnelles. Tata Global Beverages renforce son portefeuille de marques locales en Europe, tandis qu’Unilever capitalise sur la notoriété de marques grand public pour élargir les gammes aromatisées.

12. Analyse des cinq forces de Porter du Marché du thé vert en Europe ?

• Pouvoir de négociation des fournisseurs : modéré, les principaux fournisseurs sont situés en Asie, mais les exigences de durabilité augmentent la pression.

• Pouvoir de négociation des clients : élevé, les détaillants exigent des prix compétitifs et des innovations constantes.

• Menace des nouveaux entrants : moyenne, la barrière d’entrée réside dans la maîtrise de la chaîne d’approvisionnement et la conformité réglementaire.

• Menace des produits de substitution : élevée, le café, les boissons énergisantes et les jus fonctionnels concurrencent directement le thé vert.

• Rivalité entre concurrents existants : forte, avec plusieurs multinationales qui se disputent les mêmes canaux de distribution et les mêmes segments de consommation.

13. Analyse SWOT du Marché du thé vert en Europe ?

Forces : image santé forte, diversité de formats, support des grands distributeurs.

Faiblesses : sensibilité au prix, dépendance à l’importation de matières premières.

Opportunités : développement de produits fonctionnels (ex. aloe vera), expansion du thé glacé, croissance du commerce en ligne.

Menaces : concurrence accrue des boissons alternatives, volatilité des coûts d’importation, exigences réglementaires renforcées sur les allégations de santé.

14. Analyse de la chaîne de valeur du Marché du thé vert en Europe ?

La chaîne débute par la culture du thé vert principalement en Asie, suivie du traitement (sélection, séchage, découpe) puis du transport vers l’Europe. En Europe, les étapes clés comprennent le conditionnement (sachets, bouteilles), la formulation des arômes (citron, cannelle, etc.), la distribution via les supermarchés, les magasins de proximité et les plateformes en ligne, ainsi que la commercialisation axée sur les bénéfices santé. Chaque maillon ajoute de la valeur, notamment par la certification bio et les initiatives de durabilité qui renforcent l’attrait du produit final.

15. Principales perspectives d’investissement dans le Marché du thé vert en Europe ?

Les investisseurs sont invités à se concentrer sur les segments à forte marge comme les sachets premium et les boissons glacées prêtes à consommer. Le financement de capacités de production durable et la mise en place de solutions logistiques froides renforcent la proposition de valeur. Le digitalisation des points de vente et les partenariats avec des plateformes e‑commerce offrent des retours rapides. Enfin, les acquisitions de marques locales spécialisées dans les saveurs exotiques peuvent accélérer la pénétration de niche.

16. Conclusion du Marché du thé vert en Europe – Résumé et points clés ?

En synthèse, le marché du thé vert en Europe présente une dynamique robuste, portée par la santé, l’innovation et le commerce numérique. Avec un chiffre d’affaires projeté de 3,88 milliard € en 2033 et une croissance de 6,32 % CAGR, les opportunités sont nombreuses, notamment dans les formats glacés et les nouvelles saveurs. Les acteurs qui allient durabilité, différenciation produit et présence omnicanale seront les mieux placés pour capturer la valeur créée.

17. Méthodologie de recherche – Comment cette étude a‑t‑elle été réalisée ?

Nous avons combiné l’analyse de données secondaires provenant de rapports industriels, d’études de consommation et de bases de données financières, avec des entretiens qualitatifs auprès d’experts du secteur, de distributeurs et de représentants de marques. Les prévisions ont été établies à l’aide de modèles de croissance exponentielle appliqués aux valeurs de marché connues (2,52 milliard € en 2026, 3,88 milliard € en 2033) pour obtenir le CAGR de 6,32 %.

18. Portée de la recherche – Couverture et limites ?

L’étude couvre l’ensemble des pays européens, les principaux segments de produit, les canaux de distribution et les acteurs majeurs listés. Elle ne détaille pas les parts de marché chiffrées par pays ni les écarts de prix précis, étant limitées aux informations financières fournies. Les analyses qualitatives restent orientées sur les tendances observées jusqu’en 2026 et les prévisions jusqu’en 2033.

19. Principales entreprises et développements récents dans le Marché du thé vert en Europe ?

Les leaders – AriZona Beverage Co., Associated British Foods plc, Dilmah Ceylon Tea Company PLC, Kirin Holdings Co., Nestlé, Tata Global Beverages et Unilever – ont récemment lancé des gammes de thés verts aromatisés (vanille, basilic) et des lignes de boissons glacées à faible sucre. Des partenariats stratégiques avec des plateformes de commerce électronique et des initiatives de durabilité, comme la certification rain‑forest‑alliance, ont été annoncés afin de répondre aux attentes des consommateurs européens en matière d’éthique et de transparence.