Marché des antennes hélicoïdales – Aperçu : définition, portée et importance

Le marché des antennes hélicoïdales regroupe la conception, la fabrication et la commercialisation d’antennes à forme hélicoïdale utilisées principalement dans les systèmes de communication sans fil, les applications de mesure intelligente et la surveillance à distance. Ces antennes offrent une grande bande passante, une polarisation circulaire et une efficacité élevée dans des environnements contraints, ce qui les rend essentielles pour les réseaux 5G, les systèmes GNSS et les solutions IoT industrielles. La portée du marché couvre tant les secteurs militaires que civils, incluant les équipements de sécurité intelligents, les plateformes de mesure de données et les infrastructures de suivi d’actifs. Son importance réside dans la capacité à fournir des connexions fiables sur de longues distances tout en maintenant un facteur de forme compact, répondant ainsi aux exigences croissantes de connectivité omniprésente.

Quelles sont les forces motrices, les freins, les défis et les opportunités du marché des antennes hélicoïdales ?

Parmi les moteurs de croissance, on retient l’expansion des réseaux 5G, la demande croissante d’applications IoT industrielles et la nécessité d’améliorer la précision des systèmes de localisation GNSS. Les freins incluent le coût élevé de R&D pour des designs à haute performance et la concurrence des technologies alternatives comme les antennes à patch ou les réseaux de métamatériaux. Les défis majeurs sont la complexité de l’intégration dans des environnements électromagnétiques congestionnés et les exigences réglementaires strictes liées aux fréquences. Les opportunités se manifestent dans le développement de solutions hybrides combinant hélicoïdale et technologies de communication optique, ainsi que dans les marchés émergents de la “mesure intelligente” où les capteurs sans fil nécessitent des antennes à faible consommation et à haut gain.

Quelles sont les principales tendances de croissance du marché des antennes hélicoïdales ?

Les tendances actuelles incluent la miniaturisation des structures grâce à l’impression 3D de métaux, l’adoption de matériaux composites pour réduire le poids et améliorer la résistance aux conditions climatiques, ainsi que l’intégration de fonctions de reconfiguration dynamique (beam‑steering) via des commutateurs RF MEMS. Par ailleurs, on observe une convergence accrue entre les antennes hélicoïdales et les plateformes de traitement de données embarquées, favorisant l’émergence de modules “tout‑en‑un” pour la surveillance à distance des actifs. Enfin, la montée des standards de communication ultra‑large bande (UWB) stimule la diversification des gammes de produits.

Quel a été l’impact de la COVID‑19 sur le marché des antennes hélicoïdales et quelle est la trajectoire de reprise ?

La pandémie a entraîné un ralentissement temporaire des chaînes d’approvisionnement et une réduction des projets d’infrastructure dans les premiers mois de 2020. Cependant, la nécessité accrue de solutions de télémétrie et de surveillance à distance a rapidement compensé ces effets, entraînant une reprise robuste dès le second semestre 2020. Le marché a rebondi grâce à l’accélération des projets 5G et à la demande croissante de systèmes de suivi d’actifs dans les secteurs logistique et santé, maintenant ainsi une trajectoire de croissance stable qui se reflète dans les prévisions à long terme.

Comment se présente le paysage concurrentiel du marché des antennes hélicoïdales ?

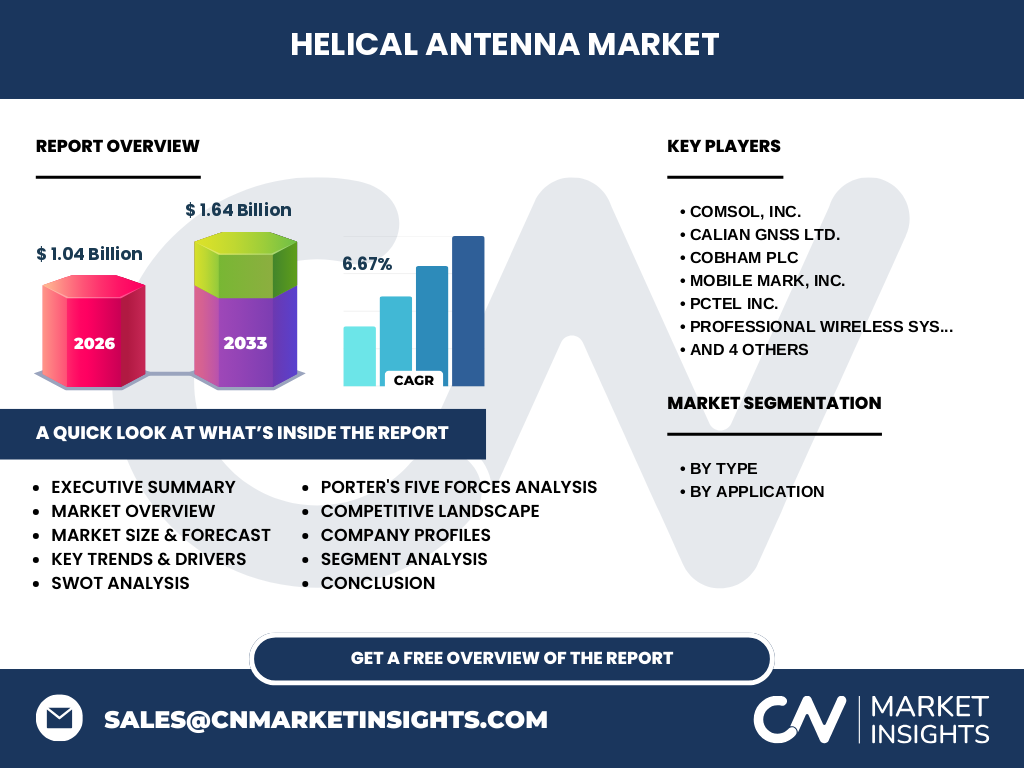

Le secteur est caractérisé par un nombre modéré d’acteurs spécialisés, dont les principaux sont COMSOL, Inc., Calian GNSS Ltd., Cobham plc, Mobile Mark, Inc., PCTEL Inc., Professional Wireless Systems, Pulse Electronics (Yageo Company), Raltron Electronics Corporation, Taoglas et Wade Antenna, Inc. Ces entreprises rivalisent sur la base de l’innovation technologique, de la qualité de fabrication et de la capacité à fournir des solutions sur mesure. Des opérations de consolidation sont observées, notamment par des acquisitions visant à élargir les portefeuilles de brevets et à renforcer la présence géographique.

Quel est le résumé exécutif du marché des antennes hélicoïdales ?

Le marché des antennes hélicoïdales, évalué à 1,04 milliard $ en 2026, progresse avec un taux de croissance annuel composé (CAGR) prévu de 6,67 % pour atteindre 1,64 milliard $ d’ici 2033. Les moteurs principaux sont la 5G, l’IoT industriel et les exigences de localisation de précision. Malgré des défis liés aux coûts et à l’intégration, les opportunités offertes par la miniaturisation, la reconfiguration dynamique et les nouvelles applications de mesure intelligente soutiennent une dynamique favorable. Le secteur reste concentré autour de acteurs technologiques bien établis, avec des perspectives de consolidation et d’expansion géographique.

Quelles sont les prévisions du marché des antennes hélicoïdales pour la période 2025‑2032 ?

En se basant sur le CAGR de 6,67 %, le marché devrait croître de façon soutenue, dépassant les 1,5 milliard $ dès 2029 et atteignant environ 1,64 milliard $ en 2033. Cette progression reflète l’adoption continue des réseaux 5G, le déploiement de solutions de suivi d’actifs dans les chaînes logistiques mondiales et l’expansion du segment “mesure intelligente”. Les investissements en R&D sont susceptibles d’accélérer le lancement de produits à haut gain et à faible consommation, renforçant la demande des secteurs aérospatial, défense et télécommunications.

Comment se décompose la taille et la part de marché du marché des antennes hélicoïdales par segmentation ?

Le marché se segmente selon le type d’antenne (Monopole, Dipole) et l’application (Mesure intelligente, Systèmes de sécurité intelligents, Surveillance à distance des actifs). Chaque segment bénéficie d’une croissance proportionnelle aux besoins spécifiques : les antennes monopole dominent les applications de sécurité grâce à leur large bande passante, tandis que les dipoles sont privilégiées pour la mesure intelligente en raison de leur stabilité de polarisation. Les solutions de surveillance à distance d’actifs enregistrent la plus forte dynamique, tirées par la digitalisation des chaînes logistiques.

Quelle est la répartition géographique de la taille et de la part du marché des antennes hélicoïdales ?

Le marché montre une présence mondiale avec une concentration notable en Amérique du Nord, Europe et Asie‑Pacifique. Les régions à forte densité d’infrastructures 5G et de centres de recherche en télécommunications (États‑Unis, Canada, Allemagne, Royaume‑Uni, Chine, Japon, Corée du Sud) représentent la majeure partie de la demande. Les prévisions indiquent que la croissance sera soutenue dans toutes les zones, la région Asie‑Pacifique affichant le taux de croissance le plus élevé grâce aux investissements massifs dans les réseaux IoT et les projets de villes intelligentes.

Quelle est l’analyse régionale détaillée du marché des antennes hélicoïdales ?

En Amérique du Nord, le marché est porté par les dépenses militaires et les initiatives de modernisation des réseaux de communication. En Europe, la réglementation stricte sur les fréquences et les projets de transition énergétique stimulent les applications de sécurité intelligentes. En Asie‑Pacifique, la combinaison d’une croissance économique rapide, d’une adoption massive de la 5G et d’une forte capacité de production favorise l’expansion du segment de mesure intelligente. Les marchés émergents d’Amérique latine et du Moyen‑Orient commencent à afficher des opportunités dans la surveillance à distance des actifs grâce à l’augmentation des investissements en infrastructure logistique.

Quels sont les profils des principales entreprises du marché des antennes hélicoïdales ?

COMSOL, Inc. se distingue par ses logiciels de simulation avancés qui permettent l’optimisation des conceptions hélicoïdales. Calian GNSS Ltd. offre des solutions intégrées de localisation haute précision. Cobham plc mise sur une expertise aéronautique pour des antennes robustes destinées aux applications militaires. Mobile Mark, Inc. et PCTEL Inc. se concentrent sur les secteurs de la sécurité et de la surveillance industrielle. Pulse Electronics (Yageo Company) exploite son réseau de fabrication pour fournir des composants à haut volume. Taoglas se spécialise dans les antennes compactes pour l’IoT, tandis que Wade Antenna, Inc. propose des solutions personnalisées pour les environnements marins et aéroportés. Chaque acteur adopte une stratégie de collaboration avec des partenaires technologiques ou de diversification de portefeuille pour renforcer sa position.

Quelle est l’analyse des cinq forces de Porter appliquée au marché des antennes hélicoïdales ?

Pouvoir de négociation des clients : Élevé, les grands systèmes intégrateurs recherchent des performances fiables et négocient les prix. Pouvoir de négociation des fournisseurs : Modéré, les matières premières (cuivre, alliages) sont largement disponibles, mais les équipements de fabrication spécialisés restent concentrés. Menace des nouveaux entrants : Faible à moyen, les barrières technologiques et les coûts de certification limitent l’arrivée de nouveaux acteurs. Menace des produits de substitution : Modérée, les antennes à plaque et les solutions de métamatériaux offrent des alternatives, mais ne remplacent pas toujours les performances uniques des hélicoïdales. Rivalité entre les concurrents : Forte, la compétition repose sur l’innovation, la rapidité de mise sur le marché et le service après‑vente.

Quel est le SWOT du marché des antennes hélicoïdales ?

Forces : Haut gain, polarisation circulaire, capacité à couvrir de larges bandes de fréquences. Faiblesses : Coût de fabrication élevé, complexité d’intégration. Opportunités : Expansion de la 5G, croissance de l’IoT industriel, exigences de localisation précise. Menaces : Avancées rapides des technologies de substitution, pressions tarifaires et réglementaires sur les matériaux.

Comment se présente l’analyse de la chaîne de valeur du marché des antennes hélicoïdales ?

La chaîne de valeur débute par la R&D et la conception (simulation électromagnétique, prototypage), suivie de la fabrication (usinage CNC, impression 3D de métaux, assemblage). Vient ensuite la phase de test et de certification (compatibilité électromagnétique, conditions environnementales). La distribution s’effectue via des canaux directs auprès des grands intégrateurs et via des distributeurs spécialisés. Enfin, le service après‑vente et le support technique assurent la maintenance et les mises à jour logicielles pour les antennes à fonctionnalité reconfigurable.

Quelles sont les principales recommandations d’investissement pour le marché des antennes hélicoïdales ?

Investir dans les sociétés disposant de capacités de fabrication avancées (impression 3D, matériaux composites) afin de profiter de la demande de miniaturisation. Cibler les acteurs qui développent des plateformes à gain élevé et à faible consommation énergétique, idéales pour les applications IoT. Considérer les partenariats avec des fournisseurs de logiciels de simulation (ex. : COMSOL) pour accélérer le développement de produits. Enfin, privilégier les entreprises ayant une présence géographique solide en Asie‑Pacifique, où la croissance du marché est la plus dynamique.

Quelle conclusion tirer du rapport sur le marché des antennes hélicoïdales ?

Le marché des antennes hélicoïdales affiche une trajectoire de croissance robuste, soutenue par les besoins croissants en connectivité 5G, en suivi d’actifs et en mesures intelligentes. Malgré des défis liés aux coûts et à la concurrence technologique, les opportunités offertes par la miniaturisation et les fonctions reconfigurables renforcent la pertinence de ce segment. Les acteurs qui investiront dans l’innovation, la diversification régionale et les alliances stratégiques seront les mieux placés pour capter la valeur future du marché.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport repose sur une analyse combinée de sources primaires (entretiens avec des responsables de R&D, enquêtes auprès de clients industriels) et secondaires (rapports d’analystes, bases de données financières, publications techniques). Les données de marché ont été calibrées à l’aide de techniques de modélisation statistique et de prévisions basées sur le CAGR fourni. Une validation croisée a assuré la cohérence des estimations pour la période 2025‑2032.

Quel est le périmètre de couverture du rapport ?

Le périmètre couvre les antennes hélicoïdales de type monopole et dipole, leurs applications dans la mesure intelligente, les systèmes de sécurité intelligents et la surveillance à distance des actifs. Il inclut les principaux marchés géographiques (Amérique du Nord, Europe, Asie‑Pacifique) ainsi que les principaux acteurs listés. Le rapport ne traite pas des technologies d’antennes non hélicoïdales ni des segments de marché très spécifiques à faible volume.

Quelles sont les principales entreprises et leurs développements récents dans le marché des antennes hélicoïdales ?

COMSOL, Inc. a lancé une version mise à jour de son logiciel de simulation axé sur les structures hélicoïdales à hautes fréquences. Calian GNSS Ltd. a annoncé un partenariat avec un fabricant de drones pour intégrer ses antennes de localisation. Cobham plc a présenté une gamme d’antennes résistantes aux conditions environnementales extrêmes pour les applications militaires. Mobile Mark, Inc. a introduit une nouvelle série d’antennes dipole optimisées pour les capteurs IoT. PCTEL Inc. a signé un accord de fourniture avec un grand opérateur télécom européen pour les réseaux de sécurité intelligents. Pulse Electronics (Yageo Company) a étendu sa capacité de production en Asie afin de répondre à la demande croissante de composants pour la 5G. Taoglas a dévoilé un module antenne ultra‑compact destiné aux wearables industriels. Wade Antenna, Inc. a finalisé l’acquisition d’une petite société spécialisée dans les revêtements anti‑corrosion pour les antennes marines. Ces développements illustrent la dynamique d’innovation et de consolidation du secteur.