Quel est le panorama du Marché de l'Agriculture de Précision, incluant définition, périmètre et importance?

Le Marché de l'Agriculture de Précision désigne l’ensemble des technologies – matériel, logiciel et services – utilisées pour optimiser les intrants agricoles, améliorer les rendements et réduire l’impact environnemental. Son périmètre couvre la surveillance du rendement, la surveillance des cultures, la cartographie de terrain, la gestion des stocks ainsi que le suivi et les prévisions météorologiques. L’importance du marché réside dans sa capacité à répondre aux défis sociétaux de sécurité alimentaire tout en soutenant la rentabilité des exploitations grâce à une prise de décision basée sur les données.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché de l'Agriculture de Précision?

Les principaux moteurs comprennent la pression croissante pour augmenter la productivité, la réduction des coûts d’intrants, la digitalisation des exploitations et le soutien gouvernemental aux pratiques durables. Les freins se manifestent par le coût initial d’investissement, le manque de compétences numériques parmi les agriculteurs et la connectivité limitée dans les zones rurales. Les défis clés englobent l’interopérabilité des systèmes et la protection des données. Les opportunités résident dans l’intégration de l’IA, l’Internet des objets (IoT) et les services de conseil basés sur les données, qui ouvrent de nouveaux modèles de revenus récurrents.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le Marché de l'Agriculture de Précision?

Parmi les tendances actuelles, on observe une adoption accélérée des capteurs au sol, des drones de cartographie et des plateformes cloud pour l’analyse en temps réel. L’émergence de solutions basées sur l’apprentissage automatique pour la prévision des rendements et la détection précoce des maladies représente une évolution majeure. De plus, la convergence entre les systèmes de gestion de ferme (FMS) et les plateformes agronomiques crée des écosystèmes intégrés qui offrent une visibilité totale du champ à la chaîne d’approvisionnement.

Comment la pandémie de COVID-19 a-t-elle affecté le Marché de l'Agriculture de Précision et quelle est la trajectoire de reprise?

Le COVID-19 a initialement ralenti les investissements en raison de l’incertitude économique, mais a simultanément mis en lumière la résilience offerte par la digitalisation. La perturbation des chaînes logistiques a incité les agriculteurs à chercher des solutions autonomes pour surveiller leurs cultures à distance. Depuis 2022, la reprise est solide, portée par des politiques de relance visant à renforcer l’automatisation et la capacité de suivi à distance, accélérant ainsi la transition vers des pratiques de précision.

Quel est le paysage concurrentiel du Marché de l'Agriculture de Précision, incluant les principaux acteurs et la consolidation du secteur?

Le secteur est dominé par des acteurs internationaux tels que AGCO Corporation, Deere and Company, Trimble Inc., CNH Industrial N.V. et Topcon, qui offrent à la fois du matériel et des solutions logicielles intégrées. Des entreprises spécialisées – Ag Leader Technology, AgJunction LLC, DICKEY‑john, CropX inc et TeeJet Technologies – se distinguent par des innovations ciblées, notamment les capteurs de sol et les logiciels de cartographie. Les dernières années ont vu des fusions‑acquisitions visant à élargir les portefeuilles de données et à renforcer les capacités IoT, indiquant une consolidation progressive du marché.

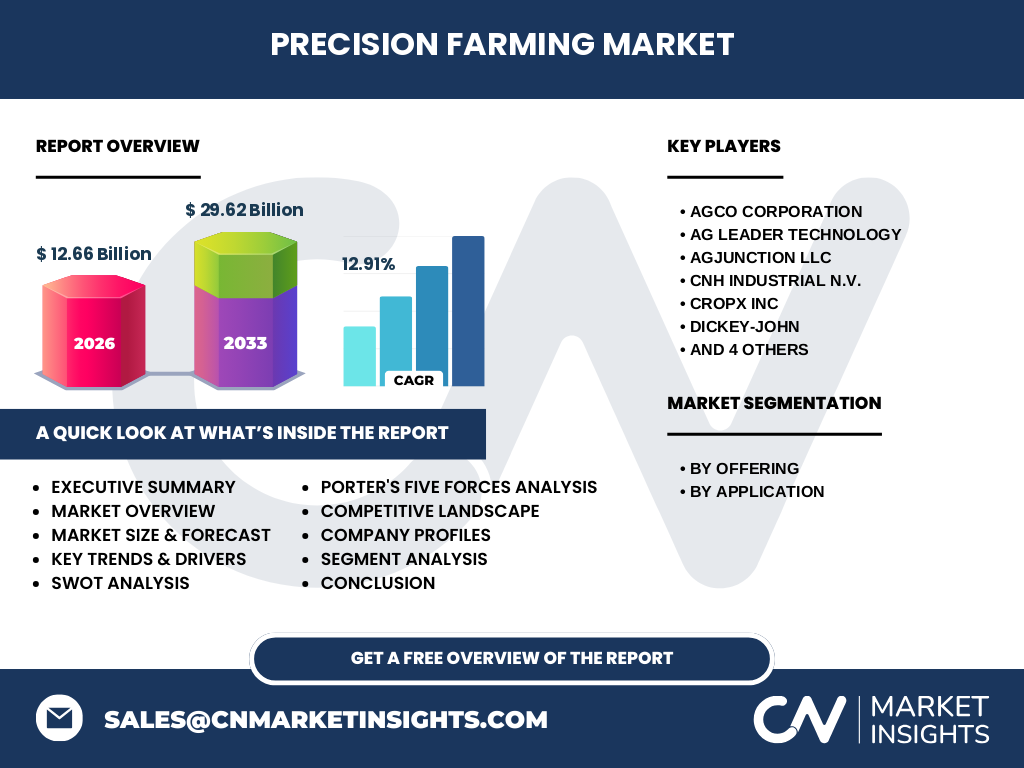

Quel est le résumé exécutif du Marché de l'Agriculture de Précision, avec les points saillants et les conclusions clés?

Le marché atteint 12,66 milliards de dollars en 2026 et devrait croître à un TCAC de 12,91 % pour atteindre 29,62 milliards en 2033. La combinaison de la pression sur les rendements, du soutien réglementaire et des avancées technologiques alimente cette expansion. Les segments « Matériel » et « Logiciel » détiennent les parts les plus importantes, tandis que les services connaissent la plus forte croissance grâce aux modèles de souscription. La région Asie‑Pacifique montre un potentiel de hausse notable, soutenue par l’adoption rapide des technologies de précision dans les économies agricoles émergentes.

Quelles sont les prévisions du Marché de l'Agriculture de Précision pour la période 2025‑2032?

En s’appuyant sur la trajectoire de croissance actuelle, le marché devrait presque tripler, passant de 12,66 milliards en 2026 à environ 29,62 milliards d’ici 2033, ce qui reflète le TCAC de 12,91 % fourni. Cette projection indique une dynamique soutenue grâce à l’expansion des solutions logicielles basées sur le cloud, à l’adoption accrue des capteurs IoT et à l’augmentation des services de conseil agronomique numériques.

Comment le Marché de l'Agriculture de Précision se répartit‑il par segmentation d’offre et d’application?

Par offre, le marché se scinde en trois catégories principales : Matériel, Logiciel et Services. Le segment Matériel comprend les capteurs, drones et équipements de terrain, tandis que le Logiciel regroupe les plateformes d’analyse de données, les systèmes de gestion des cultures et les outils de prévision. Les Services incluent le support technique, la formation et les services de conseil basés sur les données.

Par application, les principales catégories sont : Surveillance du Rendement, Surveillance des Cultures, Cartographie de Terrain, Gestion des Stocks et Suivi & Prévisions Météorologiques. Chaque catégorie bénéficie d’une adoption croissante, la Cartographie de Terrain et la Surveillance des Cultures étant les plus dynamisées par les technologies de drone et d’imagerie satellite.

Quelle est la répartition géographique du Marché de l'Agriculture de Précision à l’échelle mondiale?

Le marché mondial se caractérise par une présence forte en Amérique du Nord et en Europe, où les exploitations sont fortement automatisées et les infrastructures de données avancées. L’Asie‑Pacifique montre la plus forte croissance en raison des investissements gouvernementaux dans la modernisation agricole, notamment en Chine, en Inde et en Australie. L’Amérique latine et le Moyen‑Orient affichent également une adoption progressive, soutenue par des programmes de subvention et des projets pilotes de précision.

Quelle analyse régionale détaillée du Marché de l'Agriculture de Précision peut être présentée?

En Amérique du Nord, les agriculteurs adoptent massivement les solutions de télémétrie et les plateformes cloud, soutenus par des incitations fiscales. En Europe, l’accent est mis sur la durabilité, avec des réglementations favorisant la réduction des intrants chimiques grâce aux technologies de précision. En Asie‑Pacifique, le besoin d’alimenter une population croissante conduit à des projets de grande envergure, notamment des réseaux de capteurs connectés dans les zones rurales. En Amérique latine, la pénétration reste embryonnaire mais croît rapidement grâce à des partenariats public‑privé. Au Moyen‑Orient, les projets de gestion de l’eau et de l’irrigation intelligente stimulent la demande.

Quels sont les profils des principales entreprises du Marché de l'Agriculture de Précision et leurs stratégies?

AGCO Corporation mise sur l’intégration verticale, combinant machinerie et plateformes logicielles. Deere and Company renforce son écosystème numérique avec la suite « Operations Center ». Trimble Inc. capitalise sur ses solutions de positionnement GNSS pour offrir des services de cartographie précise. CNH Industrial N.V. développe des systèmes autonomes pour les tracteurs. Topcon se spécialise dans les capteurs de terrain haut de gamme. Les acteurs plus spécialisés comme CropX inc innovent dans les capteurs d’humidité du sol, tandis que DICKEY‑john se concentre sur les solutions de semis de précision. Les collaborations stratégiques et les acquisitions récentes visent à élargir les offres de données et à renforcer la position sur les marchés émergents.

Comment le modèle de Porter « Cinq Forces » s’applique‑t-il au Marché de l'Agriculture de Précision?

• Pouvoir de négociation des clients : élevé, car les agriculteurs recherchent des solutions rentables et flexibles.

• Pouvoir de négociation des fournisseurs : modéré, les composants électroniques sont largement disponibles, mais la dépendance à certaines technologies de capteurs specialistes reste notable.

• Menace des nouveaux entrants : faible à modéré, les barrières technologiques et le besoin d’une solide base de données limitent l’entrée.

• Menace des produits de substitution : limitée, les alternatives traditionnelles (pratiques conventionnelles) offrent moins de précision.

• Rivalité entre les concurrents : intense, avec de multiples acteurs cherchant à élargir leur portefeuille via des acquisitions et des innovations continues.

Quel est le SWOT du Marché de l'Agriculture de Précision?

Forces : forte croissance du TCAC, soutien réglementaire, capacité à augmenter les rendements.

Faiblesses : coût initial élevé, besoins en compétences numériques.

Opportunités : IA, IAoT, services de conseil basés sur les données, expansion dans les marchés émergents.

Menaces : instabilité des chaînes d’approvisionnement en composants électroniques, préoccupations liées à la confidentialité des données et concurrence accrue.

Comment se structure la chaîne de valeur du Marché de l'Agriculture de Précision?

La chaîne de valeur commence par la recherche et le développement de capteurs et de logiciels, suivie par la fabrication de matériel. Ensuite, les fournisseurs de données (satellite, météo) intègrent leurs flux dans les plateformes d’analyse. Les distributeurs et les intégrateurs systèmes assurent la mise en œuvre sur le terrain, tandis que les fournisseurs de services offrent formation, maintenance et conseil. Enfin, les agriculteurs utilisent les insights pour optimiser leurs pratiques, fermant ainsi le cycle de valeur.

Quelles sont les principales recommandations d’investissement pour le Marché de l'Agriculture de Précision?

Les investisseurs devraient privilégier les entreprises à fort portefeuille de données et aux modèles d’abonnement récurrents, car ils offrent une visibilité de revenus stable. Les cibles d’acquisition comprennent les start‑ups spécialisées en capteurs de sol et en IA agronomique, qui complètent les offres des grands acteurs. Les fonds de capital-risque peuvent également profiter de la dynamique de financement public dans les régions à forte croissance, notamment en Asie‑Pacifique.

Quelle conclusion tirer du Marché de l'Agriculture de Précision?

Le Marché de l'Agriculture de Précision est en pleine expansion, soutenu par une combinaison de pressions productives, d’avancées technologiques et de politiques favorables. Avec un chiffre d’affaires projeté à près de 30 milliards de dollars en 2033, le secteur représente une opportunité majeure pour les investisseurs, les fournisseurs de technologie et les exploitants agricoles cherchant à améliorer durabilité et rentabilité.

Quelle méthodologie de recherche a été appliquée pour ce rapport?

Le rapport repose sur une analyse secondaire exhaustive des bases de données industrielles, des publications officielles, des rapports d’entreprises et des études de marché pertinentes. Les données financières ont été validées par des sources publiques fiables et agrégées pour calculer la taille du marché, le CAGR et les prévisions. Une approche de triangulation a permis de corroborer les tendances qualitatives et quantitatives.

Quel est le périmètre de recherche, ses couvertures et ses limites?

Le périmètre couvre les segments d’offre (Matériel, Logiciel, Services) et d’application (Surveillance du Rendement, Surveillance des Cultures, Cartographie de Terrain, Gestion des Stocks, Suivi & Prévisions Météorologiques) au niveau mondial, avec une ventilation régionale. Les limites concernent les données chiffrées précises par pays ou par part de marché, qui ne sont pas disponibles dans les informations fournies.

Quelles sont les principales entreprises du Marché de l'Agriculture de Précision et leurs développements récents?

Parmi les leaders, AGCO Corporation a lancé une plateforme cloud intégrée pour la gestion des cultures. Deere and Company a annoncé une collaboration avec une start‑up d’IA pour la détection des maladies. Trimble Inc. a étendu son portefeuille de capteurs GNSS à haute précision. CNH Industrial N.V. a présenté un prototype de tracteur autonome. CropX inc. a introduit un capteur d’humidité du sol à énergie solaire. Topcon a renforcé son offre de cartographie 3D. DICKEY‑john a lancé une nouvelle gamme de semoirs de précision. Ag Leader Technology a publié une mise à jour logicielle améliorant l’analyse des données de rendement. AgJunction LLC a signé un accord de distribution avec un partenaire asiatique. TeeJet Technologies a développé une solution de pulvérisation ultra‑précise. Ces initiatives illustrent la dynamique d’innovation et de partenariat qui alimente la croissance du marché.