Vue d'ensemble du marché de la gestion des infrastructures des centres de données

Le marché de la gestion des infrastructures des centres de données englobe les solutions et services conçus pour optimiser, surveiller et contrôler les composants physiques et virtuels des centres de données. Cela inclut la gestion de l'alimentation électrique, du refroidissement, de la sécurité, des actifs et des réseaux au sein des installations informatiques. Ce marché joue un rôle crucial dans l'ère numérique actuelle, où la demande croissante de services cloud, d'analyse de données et de connectivité nécessite des infrastructures informatiques robustes et efficaces. Les solutions de gestion des infrastructures permettent aux organisations de maximiser l'efficacité opérationnelle, de réduire les coûts énergétiques, d'améliorer la fiabilité et d'assurer la continuité des activités.

Moteurs, contraintes, défis et opportunités du marché de la gestion des infrastructures des centres de données

Les principaux moteurs du marché incluent l'adoption croissante du cloud computing, l'expansion des centres de données hyperscale, la nécessité d'améliorer l'efficacité énergétique et la demande croissante de solutions de gestion à distance. Les contraintes comprennent les coûts initiaux élevés d'implémentation, la complexité de l'intégration avec les systèmes existants et le manque de main-d'œuvre qualifiée. Les défis incluent la gestion de la complexité croissante des infrastructures hybrides et multicloud, ainsi que la nécessité de garantir la sécurité des données. Les opportunités résident dans le développement de solutions basées sur l'IA et l'IoT, l'expansion dans les économies émergentes et l'innovation dans les technologies de refroidissement durable.

Tendances de croissance du marché de la gestion des infrastructures des centres de données

Les tendances de croissance actuelles incluent l'adoption croissante de solutions de gestion intelligentes basées sur l'intelligence artificielle et l'apprentissage automatique pour optimiser les performances et prédire les pannes. L'intégration de l'Internet des objets (IoT) pour la surveillance en temps réel des équipements est également en hausse. La virtualisation des fonctions de gestion et l'adoption de jumeaux numériques pour la simulation et la planification sont des tendances émergentes. De plus, la demande de solutions de gestion durables et économes en énergie est en augmentation, reflétant l'engagement croissant envers la responsabilité environnementale dans l'industrie des centres de données.

Impact du COVID-19 sur le marché de la gestion des infrastructures des centres de données

La pandémie de COVID-19 a eu un impact significatif sur le marché de la gestion des infrastructures des centres de données. La transition massive vers le travail à distance a entraîné une augmentation de la demande pour les services cloud et les centres de données, accélérant ainsi l'adoption de solutions de gestion avancées. Les organisations ont dû rapidement adapter leurs infrastructures pour supporter la charge de travail accrue et garantir la continuité des activités. Cela a conduit à une accélération des investissements dans les technologies de gestion à distance et les solutions de surveillance en temps réel. Bien que la pandémie ait initialement causé des perturbations dans la chaîne d'approvisionnement, le marché a montré une résilience remarquable et une trajectoire de croissance soutenue dans la période post-pandémique.

Landscape concurrentiel du marché de la gestion des infrastructures des centres de données

Le marché de la gestion des infrastructures des centres de données est caractérisé par une concurrence intense entre les acteurs établis et les nouveaux entrants innovants. Les principaux acteurs du marché, tels qu'Ansys, Schneider Electric, Vertiv et Eaton, dominent grâce à leurs portefeuilles de produits complets et leur présence mondiale. La consolidation du marché est évidente à travers des fusions et acquisitions stratégiques visant à élargir les offres de produits et à pénétrer de nouveaux segments. Les entreprises se concentrent sur l'innovation technologique, les partenariats stratégiques et l'expansion géographique pour maintenir leur avantage concurrentiel. La concurrence est également alimentée par l'émergence de solutions spécialisées ciblant des segments de marché spécifiques.

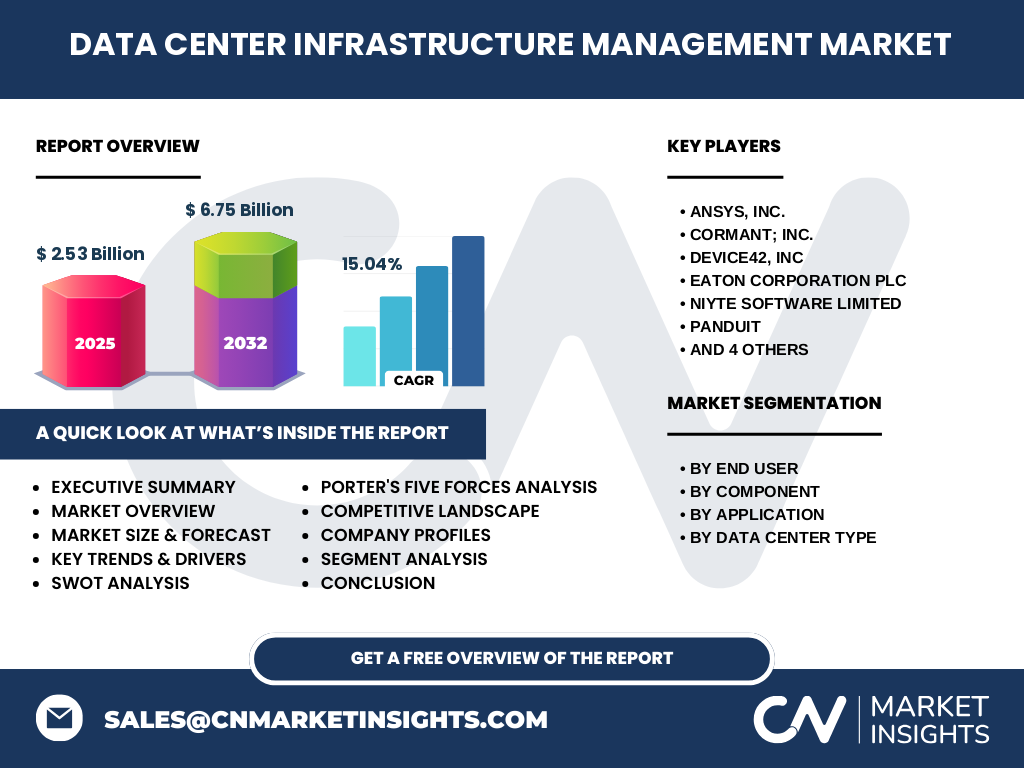

Résumé exécutif

Le marché de la gestion des infrastructures des centres de données connaît une croissance significative, stimulée par l'expansion rapide du cloud computing, l'augmentation des données générées et la nécessité d'opérations de centres de données efficaces et fiables. Avec une taille de marché prévue de 2,53 milliards de dollars en 2025 et une croissance projetée à 6,75 milliards de dollars d'ici 2032, le marché affiche un taux de croissance annuel composé (TCAC) impressionnant de 15,04%. Cette croissance est soutenue par l'adoption croissante de solutions de gestion intelligentes, l'expansion des centres de données hyperscale et la demande croissante d'efficacité énergétique. Les principaux segments de marché comprennent les solutions et services, avec des applications dans la gestion des actifs, des réseaux, du refroidissement, de l'alimentation et de la sécurité. Les principaux secteurs d'utilisation finale comprennent BFSI, la fabrication, les TI et les télécommunications, le gouvernement et les soins de santé.

Prévisions du marché de la gestion des infrastructures des centres de données

Le marché de la gestion des infrastructures des centres de données est prévu pour atteindre 2,53 milliards de dollars en 2025, avec une croissance significative projetée pour atteindre 6,75 milliards de dollars d'ici 2032. Cette croissance remarquable est soutenue par un TCAC de 15,04% sur la période de prévision 2026-2032. Cette expansion rapide est attribuée à plusieurs facteurs, notamment l'adoption croissante du cloud computing, l'expansion des centres de données hyperscale, la nécessité d'améliorer l'efficacité énergétique et la demande croissante de solutions de gestion à distance. Les innovations technologiques, telles que l'intégration de l'IA et de l'IoT, devraient également stimuler la croissance du marché. Les régions émergentes, en particulier l'Asie-Pacifique et l'Amérique latine, devraient connaître une croissance particulièrement forte en raison de l'expansion rapide des infrastructures numériques.

Taille et part du marché de la gestion des infrastructures des centres de données par segmentation

Le marché de la gestion des infrastructures des centres de données peut être segmenté selon plusieurs critères. Par utilisateur final, les principaux segments comprennent BFSI, la fabrication, les TI et les télécommunications, le gouvernement et les soins de santé. Le segment BFSI devrait détenir une part importante du marché en raison de la nécessité critique de centres de données sécurisés et fiables pour les services financiers. Par composant, le marché se divise en solutions et services, les solutions de gestion des actifs, des réseaux, du refroidissement, de l'alimentation et de la sécurité étant les principales applications. En termes de type de centre de données, les centres de données Tier III et Tier IV devraient dominer en raison de leur fiabilité plus élevée et de leurs exigences de gestion plus complexes. Chaque segment présente des opportunités de croissance uniques et nécessite des approches de gestion spécifiques.

Taille et part du marché mondial de la gestion des infrastructures des centres de données par région

Le marché mondial de la gestion des infrastructures des centres de données présente des variations significatives selon les régions. L'Amérique du Nord, en particulier les États-Unis, devrait détenir une part importante du marché en raison de la présence d'opérateurs de centres de données hyperscale majeurs et d'une adoption précoce des technologies avancées. L'Europe suit de près, avec une forte concentration sur l'efficacité énergétique et les solutions de gestion durables. La région Asie-Pacifique est prévue pour connaître la croissance la plus rapide, stimulée par l'expansion rapide des infrastructures numériques dans des pays comme la Chine, l'Inde et le Japon. L'Amérique latine et le Moyen-Orient et l'Afrique représentent des marchés émergents avec un potentiel de croissance significatif, bien que partant d'une base plus petite. Chaque région présente des défis et des opportunités uniques en termes d'adoption de technologies et de réglementations locales.

Analyse régionale du marché de la gestion des infrastructures des centres de données

L'analyse régionale révèle des dynamiques de marché distinctes à travers le monde. En Amérique du Nord, la présence d'opérateurs de centres de données hyperscale majeurs et l'adoption précoce des technologies avancées stimulent la demande de solutions de gestion sophistiquées. L'Europe se concentre fortement sur l'efficacité énergétique et les solutions de gestion durables, reflétant les réglementations environnementales strictes de la région. La région Asie-Pacifique connaît une croissance explosive, alimentée par l'expansion rapide des infrastructures numériques dans des économies émergentes comme la Chine et l'Inde. L'Amérique latine et le Moyen-Orient et l'Afrique représentent des marchés émergents avec un potentiel de croissance significatif, bien que confrontés à des défis tels que les limitations infrastructurelles et les contraintes budgétaires. Chaque région nécessite des stratégies de marché adaptées pour capitaliser sur les opportunités locales et surmonter les défis spécifiques.

Principaux profils d'entreprise sur le marché de la gestion des infrastructures des centres de données

Le marché de la gestion des infrastructures des centres de données est dominé par plusieurs acteurs clés, chacun apportant des forces uniques et des innovations. Ansys, Inc. se distingue par ses solutions de simulation avancées pour l'optimisation des centres de données. Cormant, Inc. offre des solutions complètes de gestion des actifs et de l'infrastructure. Device42, Inc. se spécialise dans la découverte automatique et la gestion des configurations. Eaton Corporation plc est reconnu pour ses solutions d'alimentation électrique et de refroidissement. NIyte Software Limited propose des plateformes de gestion intégrées. Panduit offre des solutions de connectivité physique et de gestion des câbles. Schneider Electric SE est un leader mondial dans la gestion de l'énergie et des automatismes. Sunbird Software, Inc. se concentre sur la gestion des infrastructures des centres de données avec intelligence artificielle. UnityOneCloud propose des solutions de gestion cloud hybride. Vertiv Holdings Co. est un fournisseur majeur de solutions d'infrastructure critique pour les centres de données.

Analyse des cinq forces de Porter du marché de la gestion des infrastructures des centres de données

L'analyse des cinq forces de Porter révèle un marché de la gestion des infrastructures des centres de données avec une intensité concurrentielle modérée à élevée. La menace de nouveaux entrants est modérée en raison des exigences élevées en matière de capital et de technologie. Le pouvoir de négociation des fournisseurs est relativement faible en raison de la disponibilité de multiples sources d'équipements et de logiciels. Cependant, le pouvoir de négociation des acheteurs est élevé, car les grandes entreprises de centres de données ont un pouvoir de décision significatif et recherchent des solutions rentables. La menace des substituts est modérée, avec des solutions alternatives émergentes basées sur le cloud. La rivalité concurrentielle est intense, avec de nombreux acteurs établis et nouveaux entrants innovants se disputant des parts de marché. Les barrières à l'entrée comprennent les exigences technologiques complexes et les relations établies avec les clients.

Analyse SWOT du marché de la gestion des infrastructures des centres de données

Une analyse SWOT du marché de la gestion des infrastructures des centres de données révèle des forces significatives, notamment la demande croissante de solutions de gestion avancées et l'innovation technologique continue. Les faiblesses incluent les coûts initiaux élevés d'implémentation et la complexité de l'intégration avec les systèmes existants. Les opportunités sont nombreuses, notamment l'expansion dans les économies émergentes, le développement de solutions basées sur l'IA et l'IoT, et la demande croissante de gestion durable des centres de données. Les menaces comprennent la concurrence intense, l'évolution rapide des technologies qui peuvent rendre les solutions existantes obsolètes, et les défis réglementaires potentiels. Le marché est bien positionné pour une croissance significative, mais nécessite une innovation continue et une adaptation aux besoins changeants des clients.

Analyse de la chaîne de valeur du marché de la gestion des infrastructures des centres de données

L'analyse de la chaîne de valeur du marché de la gestion des infrastructures des centres de données révèle une structure complexe impliquant plusieurs acteurs clés. Au niveau de l'amont, les fournisseurs de composants matériels, de logiciels et de services de conseil jouent un rôle crucial. Les activités principales incluent le développement de solutions de gestion, l'intégration de systèmes, l'installation, la maintenance et le support. Les activités de support comprennent la recherche et le développement, la gestion de la chaîne d'approvisionnement, et le marketing et les ventes. La valeur est créée à travers l'innovation technologique, l'amélioration de l'efficacité opérationnelle, et la réduction des coûts pour les utilisateurs finaux. Les entreprises qui réussissent sont celles qui peuvent offrir des solutions complètes et intégrées, combinant matériel, logiciel et services pour répondre aux besoins complexes des centres de données modernes.

Principales perspectives d'investissement sur le marché de la gestion des infrastructures des centres de données

Les perspectives d'investissement sur le marché de la gestion des infrastructures des centres de données sont prometteuses, avec plusieurs domaines clés attirant l'attention des investisseurs. Les solutions basées sur l'IA et l'apprentissage automatique pour l'optimisation prédictive et la maintenance préventive représentent des opportunités d'investissement significatives. Les technologies de refroidissement durable et les solutions d'efficacité énergétique sont de plus en plus recherchées, reflétant l'accent croissant mis sur la responsabilité environnementale. Les solutions de gestion multi-cloud et hybride sont également des domaines d'investissement attrayants, compte tenu de la complexité croissante des environnements informatiques modernes. Les marchés émergents, en particulier en Asie-Pacifique et en Amérique latine, offrent des opportunités de croissance substantielles pour les entreprises cherchant à étendre leur présence géographique. Les investissements dans la cybersécurité et la gestion de la conformité sont également cruciaux, compte tenu de l'importance croissante de la protection des données.

Conclusion du marché de la gestion des infrastructures des centres de données

En conclusion, le marché de la gestion des infrastructures des centres de données présente un potentiel de croissance significatif, soutenu par l'expansion rapide du cloud computing, l'augmentation des données générées et la nécessité d'opérations de centres de données efficaces et fiables. Avec une taille de marché prévue de 2,53 milliards de dollars en 2025 et une croissance projetée à 6,75 milliards de dollars d'ici 2032, le marché affiche un TCAC impressionnant de 15,04%. Les principaux moteurs de croissance incluent l'adoption croissante de solutions de gestion intelligentes, l'expansion des centres de données hyperscale et la demande croissante d'efficacité énergétique. Les défis tels que les coûts initiaux élevés et la complexité de l'intégration sont compensés par les opportunités offertes par les innovations technologiques et l'expansion dans les marchés émergents. Les entreprises qui réussiront seront celles qui pourront offrir des solutions complètes, innovantes et adaptées aux besoins spécifiques des différents segments de marché.

Méthodologie de recherche

La méthodologie de recherche utilisée pour ce rapport sur le marché de la gestion des infrastructures des centres de données combine des approches qualitatives et quantitatives. Des données primaires ont été collectées à travers des entretiens approfondis avec des experts de l'industrie, des dirigeants d'entreprise et des parties prenantes clés. Des données secondaires ont été recueillies à partir de rapports annuels d'entreprises, de publications industrielles, de bases de données financières et de sources gouvernementales. L'analyse du marché a été réalisée à l'aide de techniques statistiques avancées, y compris l'analyse des tendances, la modélisation de prévision et l'analyse comparative. La triangulation des données a été utilisée pour valider les résultats et assurer l'exactitude des estimations de marché. La recherche couvre une période historique de 2020-2024, avec des prévisions pour 2025-2032, offrant une vue complète du marché actuel et futur.

Portée de la recherche

La portée de cette recherche couvre le marché mondial de la gestion des infrastructures des centres de données, avec une analyse détaillée des tendances du marché, des moteurs de croissance, des défis et des opportunités. La recherche inclut une segmentation complète du marché par utilisateur final, composant, application et type de centre de données. Une analyse régionale approfondie est fournie, couvrant l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique latine et le Moyen-Orient et l'Afrique. Le rapport examine également le paysage concurrentiel, présentant les principaux acteurs du marché et leurs stratégies. La recherche couvre la période historique de 2020-2024 et fournit des prévisions pour 2025-2032. La portée inclut une analyse des cinq forces de Porter, une analyse SWOT, et une évaluation de la chaîne de valeur, offrant une vue holistique du marché et de ses dynamiques.

Principales entreprises et développements récents sur le marché de la gestion des infrastructures des centres de données

Le marché de la gestion des infrastructures des centres de données est caractérisé par une activité intense parmi les principaux acteurs, avec de nombreux développements récents. Ansys, Inc. a récemment lancé de nouvelles solutions de simulation pour l'optimisation thermique des centres de données. Cormant, Inc. a annoncé une expansion de ses capacités de gestion des actifs avec l'intégration de l'IA. Device42, Inc. a dévoilé une nouvelle plateforme de découverte automatique avec des fonctionnalités d'analyse prédictive améliorées. Eaton Corporation plc a introduit une gamme de solutions d'alimentation électrique plus efficaces sur le plan énergétique. NIyte Software Limited a annoncé un partenariat stratégique avec un fournisseur de cloud majeur pour étendre sa portée sur le marché. Panduit a lancé de nouvelles solutions de gestion des câbles intelligentes. Schneider Electric SE a dévoilé une plateforme de gestion intégrée pour les centres de données durables. Sunbird Software, Inc. a introduit des capacités d'IA avancées pour la maintenance prédictive. UnityOneCloud a annoncé une expansion de ses solutions de gestion cloud hybride. Vertiv Holdings Co. a lancé une nouvelle génération de systèmes de refroidissement économes en énergie. Ces développements reflètent l'innovation continue et la concurrence intense sur le marché.