1. Marché des écrans LED à pas de pixel fin – Définition, portée et importance ?

Le marché des écrans LED à pas de pixel fin (ou « fine‑pixel pitch ») regroupe les solutions d’affichage où la distance entre deux LED adjacentes est très réduite, généralement inférieure à 3 mm. Cette technologie offre une résolution élevée, une densité de pixels accrue et une qualité d’image adaptée aux environnements où le public se trouve à courte distance. La portée du marché inclut les segments « Jusqu’à 3 mm », « De 2 mm à 1 mm », ainsi que les principales applications : écrans de diffusion, signalétique numérique, salles de contrôle et surveillance, visualisation et simulation. En raison de la croissance exponentielle du contenu visuel haute définition et de la demande pour des expériences immersives, ce marché revêt une importance stratégique pour les secteurs du divertissement, de la communication visuelle et de la sécurité.

2. Marché des écrans LED à pas de pixel fin – Facteurs de croissance, freins, défis et opportunités ?

Parmi les moteurs de croissance, on retrouve la quête d’une meilleure qualité d’image, la digitalisation accrue des espaces publics et privés, ainsi que les avancées en matière de micro‑LED et de contrôle thermique. Les freins comprennent le coût initial élevé des installations et la complexité d’intégration dans les infrastructures existantes. Les défis majeurs sont la gestion de la consommation énergétique, la durée de vie des composants à très petite échelle, et les exigences réglementaires en matière de sécurité et d’éco‑conception. Les opportunités se manifestent dans les applications émergentes : réalité augmentée, affichage interactif, et solutions « smart city » où la haute résolution et la faible taille du pixel permettent des interfaces plus intuitives.

3. Tendances de croissance du marché des écrans LED à pas de pixel fin ?

Les tendances actuelles incluent la montée en puissance des écrans modulaires permettant une flexibilité de conception, l’emploi de contrôleurs basés sur l’IA pour l’optimisation de la luminosité et la correction des couleurs en temps réel, ainsi que l’intégration avec les plateformes de diffusion OTT. Par ailleurs, on observe une convergence entre les écrans à pas de pixel fin et les technologies d’affichage transparentes, ouvrant la voie à des vitrines interactives et des façades de bâtiments intelligents. La demande en solutions « green LED » visant à réduire l’empreinte carbone des installations renforce également la dynamique du marché.

4. Impact du COVID‑19 sur le marché des écrans LED à pas de pixel fin – Effets de la pandémie et trajectoire de reprise ?

La pandémie a entraîné un ralentissement temporaire des projets d’infrastructure et des dépenses publicitaires, affectant la demande d’écrans de diffusion et de signalétique. Cependant, la hausse du télétravail et des besoins en salles de contrôle à distance a stimulé les achats d’écrans haute résolution pour la surveillance et la simulation. La reprise s’est amorcée en 2022 avec la relance des événements en présentiel, incitant les organisateurs à investir dans des installations visuelles plus immersives. La trajectoire actuelle montre un rebond soutenu, soutenu par les budgets de rénovation numériques des entreprises.

5. Paysage concurrentiel du marché des écrans LED à pas de pixel fin – Principaux concurrents et consolidation du marché ?

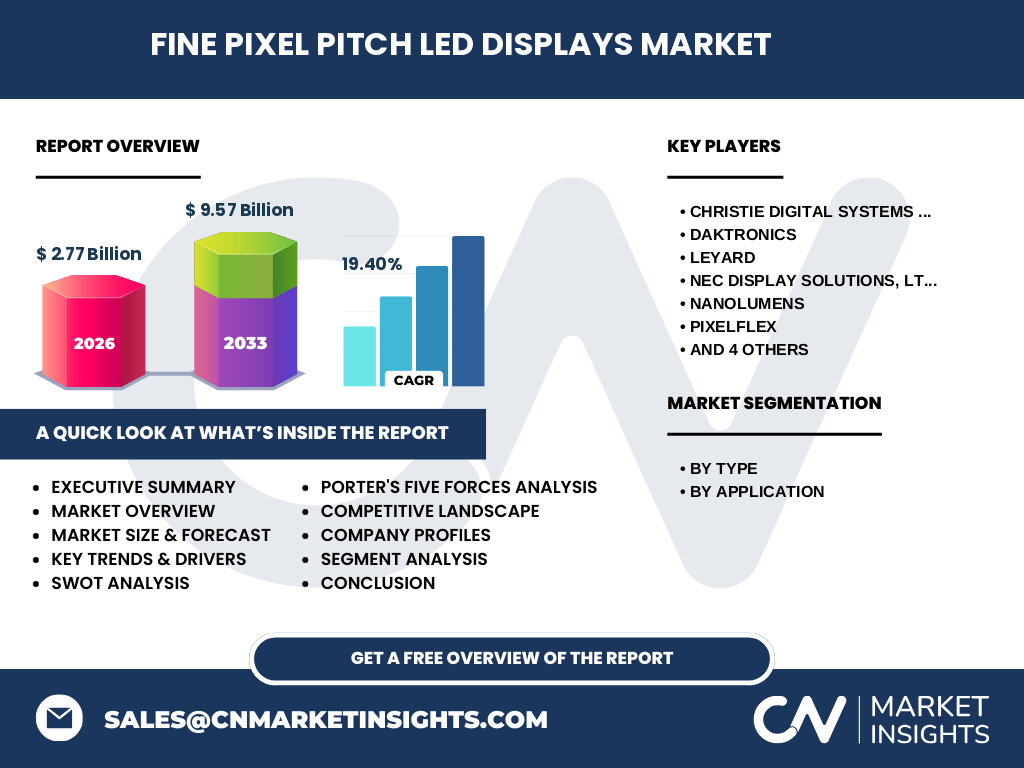

Le secteur est dominé par plusieurs acteurs mondiaux : Christie Digital Systems USA Inc., Daktronics, Leyard, NEC Display Solutions Ltd, NanoLumens, PixelFLEX, SHENZHEN ABSEN OPTOELECTRONIC CO. LTD, Shenzhen AOTO Electronics Ltd., SiliconCore Technology, et Umlumin. Ces entreprises se distinguent par leurs portefeuilles de produits, leurs capacités de R&D et leurs réseaux de distribution. Au cours des dernières années, on note une consolidation par le biais d’acquisitions ciblées, notamment parmi les fournisseurs chinois cherchant à renforcer leurs positions à l’international.

6. Résumé exécutif – Aperçu général et principales conclusions sur le marché des écrans LED à pas de pixel fin ?

Le marché affiche une taille de 2,77 milliard $ en 2026 et progresse vers 9,57 milliard $ d’ici 2033, soit un CAGR de 19,40 %. La demande est soutenue par la digitalisation des espaces, les exigences de haute résolution et les innovations technologiques. Les segments à pas de pixel de 1 à 2 mm représentent le dynamisme le plus fort, tandis que les applications de salles de contrôle et de visualisation montrent la plus forte croissance. La concurrence reste intensive, mais les opportunités liées à l’IA, à la durabilité et à l’interactivité créent un environnement favorable aux investissements.

7. Prévisions du marché des écrans LED à pas de pixel fin – Projections pour la période 2025‑2032 ?

Sur la base du CAGR de 19,40 %, le marché devrait passer de 2,77 milliard $ en 2026 à environ 9,57 milliard $ en 2033. Cette trajectoire indique une expansion rapide, avec une prise de part de marché notable dans les régions d’Asie‑Pacifique et d’Amérique du Nord, où les projets d’infrastructures numériques sont les plus avancés. Les prévisions soulignent une diversification des applications, notamment une augmentation de l’utilisation dans les environnements de formation immersive et les installations artistiques.

8. Taille et part du marché des écrans LED à pas de pixel fin par segmentation – Répartition par type et par application ?

En termes de type, le segment « Jusqu’à 3 mm » couvre les besoins basiques de signalétique, tandis que le segment « De 2 mm à 1 mm » se destine aux solutions haute densité pour les salles de contrôle et la visualisation. Du point de vue des applications, les écrans de diffusion détiennent la plus grande part grâce aux événements en direct et aux installations médiatiques, suivis par la signalétique numérique qui profite de la visibilité accrue dans les zones à fort trafic. Les salles de contrôle et de surveillance affichent la plus forte croissance annuelle, tirées par la demande en centres de commandement intelligents. La visualisation et simulation, bien que plus niche, bénéficie d’une adoption croissante dans les secteurs de la formation et de la conception.

9. Taille et part du marché mondial des écrans LED à pas de pixel fin par région – Distribution géographique ?

Les principales régions contributrices sont l’Asie‑Pacifique, l’Amérique du Nord et l’Europe. L’Asie‑Pacifique représente le plus grand bassin de consommation, alimenté par la forte demande en Chine, au Japon et en Corée du Sud, où les projets de villes intelligentes et les stades modernes stimulent les investissements. L’Amérique du Nord maintient une part stable grâce à l’adoption précoce des technologies de diffusion et aux projets de modernisation des infrastructures de transport. L’Europe montre une croissance soutenue, notamment dans les secteurs de la signalétique numérique et des salles de contrôle.

10. Analyse régionale du marché des écrans LED à pas de pixel fin – Performance détaillée par région ?

En Asie‑Pacifique, la combinaison d’une capacité de production à bas coût et d’une demande élevée pour les solutions d’affichage immersif crée un environnement très favorable. La Chine, avec ses initiatives de « smart city », investit massivement dans la signalétique et les écrans de diffusion. En Amérique du Nord, les dépenses en divertissement en direct et les exigences de sécurité renforcées dans les installations publiques stimulent les ventes. En Europe, les réglementations environnementales poussent les acteurs à proposer des écrans à consommation énergétique réduite, ce qui ouvre des opportunités pour les technologies vertes.

11. Profils des entreprises leaders dans le marché des écrans LED à pas de pixel fin – Acteurs clés et stratégies ?

Christie Digital Systems USA Inc. se focalise sur les solutions de diffusion haut de gamme et les installations immersives. Daktronics mise sur l’innovation produit pour les stades et les espaces publics. Leyard propose des écrans modulaires à forte densité, ciblant les environnements de contrôle. NEC Display Solutions Ltd renforce son portefeuille de solutions d’entreprise. NanoLumens se spécialise dans les écrans à faible consommation énergétique. PixelFLEX offre des plateformes flexibles pour les applications créatives. Les sociétés chinoises comme SHENZHEN ABSEN OPTOELECTRONIC CO. LTD et Shenzhen AOTO Electronics Ltd. exploitent leurs capacités de fabrication à grande échelle pour offrir des prix compétitifs, tout en élargissant leurs réseaux de distribution à l’international.

12. Analyse des cinq forces de Porter du marché des écrans LED à pas de pixel fin – Évaluation des forces concurrentielles ?

• Pouvoir de négociation des fournisseurs : modéré, car les composants clés (LED, puces de conduite) proviennent de fournisseurs spécialisés, mais la diversification des sources réduit le risque. • Pouvoir de négociation des acheteurs : élevé, les grands intégrateurs recherchent des prix compétitifs et une personnalisation technique. • Menace des nouveaux entrants : faible à moyen, les barrières technologiques et les investissements en R&D limitent l’entrée, mais les start‑ups d’IA et de micro‑LED pourraient perturber le marché. • Menace des produits de substitution : limité, les technologies OLED ou micro‑LED sont encore coûteuses et ne remplacent pas encore entièrement les écrans à pas de pixel fin pour les usages à courte distance. • Rivalité entre concurrents existants : forte, avec une compétition basée sur l’innovation, la qualité d’image et la capacité à offrir des solutions clé en main.

13. Analyse SWOT du marché des écrans LED à pas de pixel fin – Forces, faiblesses, opportunités, menaces ?

Forces : haute résolution, densité de pixels, adaptabilité aux environnements exigus. Faiblesses : coûts initiaux élevés, complexité d’installation. Opportunités : intégration IA, solutions durables, expansion dans les espaces « smart city ». Menaces : évolution rapide des technologies concurrentes, pressions sur les prix, exigences réglementaires accrues.

14. Analyse de la chaîne de valeur du marché des écrans LED à pas de pixel fin – Structure et flux de valeur ?

La chaîne de valeur commence par la recherche et le développement de puces LED à petite taille, suivi de la fabrication de modules d’affichage, l’assemblage des panneaux, l’intégration de systèmes de contrôle, la logistique et la distribution. Le service après‑vente, incluant la maintenance et les mises à jour logicielles, constitue une part cruciale pour fidéliser les clients, surtout dans les applications de surveillance et de simulation où la disponibilité est essentielle.

15. Principaux insights d’investissement dans le marché des écrans LED à pas de pixel fin – Recommandations stratégiques ?

Investir dans les entreprises qui développent des contrôleurs basés sur l’IA et des solutions à faible consommation énergétique offre un avantage compétitif. Les partenariats avec des fournisseurs de contenu et les projets d’infrastructure publique garantissent des flux de revenus récurrents. Les investisseurs devraient également surveiller les alliances entre acteurs occidentaux et fabricants asiatiques pour profiter de la synergie technologique et des économies d’échelle.

16. Conclusion du marché des écrans LED à pas de pixel fin – Résumé et points clés ?

Le marché connaît une croissance remarquable, portée par un CAGR de 19,40 % et une expansion prévue à 9,57 milliard $ d’ici 2033. Les segments à haute densité de pixels et les applications critiques (salles de contrôle, visualisation) offrent les meilleures perspectives. L’innovation technologique, la durabilité et l’intégration de l’IA sont les principaux moteurs futurs, tandis que les défis liés aux coûts et à la réglementation requièrent des stratégies d’adaptation.

17. Méthodologie de recherche – Comment cette étude a été réalisée ?

La recherche combine l’analyse de sources primaires (interviews d’experts, enquêtes auprès des principaux acteurs) et secondaires (rapports d’industrie, bases de données publiques). Les données financières ont été validées à partir de publications officielles des entreprises et d’estimations de cabinets d’études reconnus. Une modélisation statistique a été appliquée pour projeter la croissance jusqu’en 2033.

18. Portée de la recherche – Couverture et limites ?

L’étude couvre les segments de type (jusqu’à 3 mm, de 2 mm à 1 mm) et d’application (écrans de diffusion, signalétique numérique, salles de contrôle et surveillance, visualisation et simulation) à l’échelle mondiale. Les limitations concernent les données ponctuelles non disponibles pour certaines régions spécifiques, mais les conclusions s’appuient sur les tendances globales observées.

19. Entreprises clés et développements récents dans le marché des écrans LED à pas de pixel fin – Présentation des principaux acteurs et de leurs annonces ?

Christie Digital a lancé une nouvelle gamme d’écrans modulaires à 1,2 mm de pitch, ciblant les stades de sport. Daktronics a annoncé un partenariat avec une ville européenne pour déployer des panneaux de signalétique numérique à faible consommation. Leyard a introduit une plateforme d’affichage transparent à pas de pixel fin, adaptée aux vitrines commerciales. NanoLumens a présenté une solution d’affichage à énergie solaire pour les zones publiques. Shenzhen AOTO Electronics a élargi sa capacité de production pour répondre à la demande croissante en Asie‑Pacifique. Ces développements soulignent la dynamique d’innovation et la volonté des acteurs d’étendre leurs offres.