Quel est le aperçu du marché des systèmes automatisés de collecte des déchets – définition, portée et importance?

Le marché des systèmes automatisés de collecte des déchets englobe les technologies et solutions permettant la collecte, le transport et le traitement des déchets sans intervention humaine directe. Il comprend des systèmes stationnaires (tels que les tubes sous‑solaires) et mobiles (véhicules autonomes). La portée s’étend aux aéroports, établissements d’enseignement, hôpitaux, bureaux d’entreprise ainsi qu’aux hôtels et restaurants. Son importance réside dans la réduction des coûts opérationnels, l’amélioration de l’hygiène urbaine et la contribution aux objectifs de villes intelligentes et durables.

Quels sont les moteurs, les freins, les défis et les opportunités du marché des systèmes automatisés de collecte des déchets?

Les principaux moteurs sont la pression croissante pour la durabilité, les exigences d’efficacité logistique et le besoin de réduire les émissions de CO₂ liées aux véhicules de collecte traditionnels. Les freins comprennent le coût initial élevé d’installation et la résistance au changement des municipalités. Parmi les défis figurent l’intégration avec les infrastructures existantes et la gestion des déchets variés. Les opportunités se manifestent dans les projets de villes intelligentes, le financement vert et les partenariats public‑privé pour moderniser les réseaux de collecte.

Quelles sont les tendances de croissance du marché des systèmes automatisés de collecte des déchets?

Le marché voit une adoption croissante des solutions connectées IoT, permettant le suivi en temps réel du remplissage des conteneurs et l’optimisation des itinéraires. Les systèmes hybrides combinant mobilité autonome et stations souterraines gagnent en popularité. Les technologies de tri intelligent intégrées aux systèmes automatisés émergent, offrant une valorisation accrue des matériaux recyclables. Enfin, les gouvernements adoptent des cadres réglementaires incitatifs favorisant l’automatisation des services de gestion des déchets.

Quel a été l’impact de la COVID‑19 sur le marché des systèmes automatisés de collecte des déchets et quelle est la trajectoire de reprise?

La pandémie a temporairement ralenti les projets d’infrastructure en raison de contraintes budgétaires et de la priorité accordée aux soins de santé. Cependant, la prise de conscience accrue de l’hygiène et la nécessité de réduire les contacts humains ont renforcé l’intérêt pour les solutions sans contact. La reprise s’est accélérée en 2022‑2023, avec un rebond des investissements publics et privés, conduisant à une trajectoire de croissance positive soutenue par les objectifs de résilience urbaine.

Comment se caractérise le paysage concurrentiel du marché des systèmes automatisés de collecte des déchets?

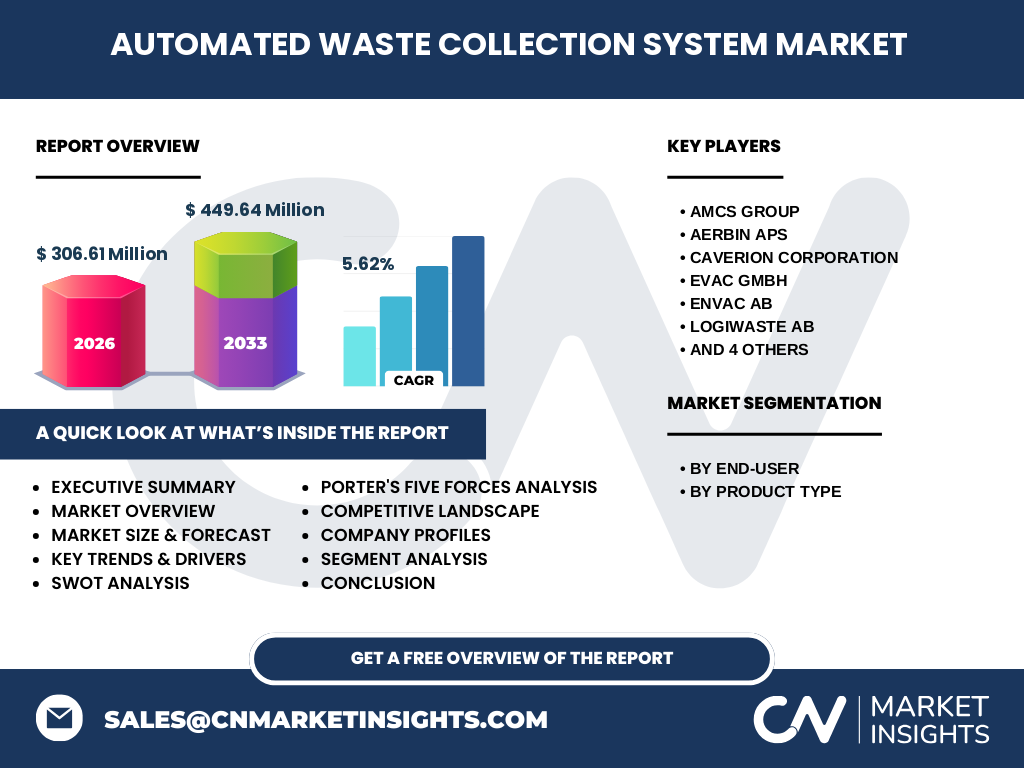

Le secteur est fragmenté avec plusieurs acteurs spécialisés offrant des solutions stationnaires ou mobiles. Les principaux concurrents incluent AMCS Group, Aerbin APS, Caverion Corporation, EVAC GmbH, Envac AB, Logiwaste AB, MBAT, MEIKO, Marimatic OY et Stream Environment. La consolidation se produit via des alliances stratégiques et des acquisitions ciblées visant à enrichir les portefeuilles technologiques et à accéder à de nouveaux marchés géographiques.

Quel est le résumé exécutif du marché des systèmes automatisés de collecte des déchets?

Le marché affiche une taille de 306,61 Mio $ en 2026 et devrait atteindre 449,64 Mio $ d’ici 2033, avec un TCAC de 5,62 % sur la période 2027‑2033. La demande est tirée par la digitalisation des services urbains, la pression environnementale et les financements verts. Les segments par utilisateur final – aéroports, établissements d’enseignement, hôpitaux, bureaux et hôtels/restaurants – montrent des besoins distincts mais complémentaires. Les perspectives de croissance restent robustes grâce aux innovations technologiques et aux politiques incitatives.

Quelles sont les prévisions du marché des systèmes automatisés de collecte des déchets pour 2025‑2032?

En s’appuyant sur le TCAC de 5,62 %, le marché passera de 306,61 Mio $ en 2026 à environ 449,64 Mio $ d’ici 2033. Cette évolution reflète une adoption progressive des systèmes automatisés dans les zones urbaines et les infrastructures critiques. Les prévisions indiquent une stabilisation du rythme de croissance après 2030, soutenue par des projets de modernisation des réseaux de déchets dans les économies développées et émergentes.

Quelle est la taille et la part de marché par segmentation du marché des systèmes automatisés de collecte des déchets?

Le marché se segmente en deux dimensions majeures. Par type de produit, les solutions sont classées en stationnaires et mobiles, chacune répondant à des exigences spécifiques de capacité et d’espace. Par utilisateur final, on identifie les aéroports, les établissements d’enseignement, les hôpitaux, les bureaux d’entreprise ainsi que les hôtels et restaurants. Chaque segment détient une part de marché proportionnelle à ses besoins de volume de déchets et à la capacité d’investissement en technologies automatisées.

Quelle est la taille et la part de marché du marché des systèmes automatisés de collecte des déchets par région?

Le marché mondial est réparti sur plusieurs zones géographiques, incluant l’Europe, l’Amérique du Nord, l’Asie‑Pacifique, l’Amérique latine et le Moyen‑Orient & Afrique. La majorité des investissements se concentre dans les économies avancées où les projets de villes intelligentes sont déjà en cours. Les régions émergentes affichent une croissance plus rapide grâce à la construction d’infrastructures modernes et aux programmes de financement climatique.

Comment se décompose l’analyse régionale du marché des systèmes automatisés de collecte des déchets?

En Europe, la législation stricte sur la gestion des déchets et les financements de l’UE stimulent l’adoption de systèmes automatisés, avec une forte présence d’acteurs comme Envac AB et Caverion. En Amérique du Nord, les municipalités investissent dans la modernisation des réseaux de collecte pour améliorer l’efficacité. L’Asie‑Pacifique montre un potentiel important grâce à l’urbanisation rapide et aux projets de smart cities en Chine, Inde et Australie. L’Amérique latine et le Moyen‑Orient & Afrique demeurent des marchés à forte croissance future.

Quels sont les profils des entreprises leaders du marché des systèmes automatisés de collecte des déchets?

AMCS Group se distingue par ses logiciels de gestion des déchets intégrés. Aerbin APS propose des solutions de transport sous‑solaire. Caverion Corporation combine services d’ingénierie et de maintenance. EVAC GmbH se spécialise dans les systèmes de tri automatisé. Envac AB, pionnière du transport par tube, détient une part de marché importante en Europe. Logiwaste AB, MBAT, MEIKO, Marimatic OY et Stream Environment offrent une gamme variée de systèmes stationnaires et mobiles, mettant l’accent sur l’innovation et la durabilité.

Quelle est l’analyse des cinq forces de Porter pour le marché des systèmes automatisés de collecte des déchets?

Le pouvoir de négociation des clients est modéré, les municipalités cherchant des solutions rentables mais disposées à payer pour la performance. Le pouvoir des fournisseurs est limité, les composants électroniques et les logiciels étant largement disponibles. La menace de nouveaux entrants reste faible en raison des coûts élevés d’investissement et des exigences réglementaires. La rivalité entre les acteurs existants est intense, chaque entreprise cherchant à différencier son offre par la technologie et le service. Enfin, la menace des produits de substitution est marginale, les alternatives manuelles étant moins compétitives en termes de coût total de possession.

Quel est le SWOT du marché des systèmes automatisés de collecte des déchets?

Forces : réduction des coûts opérationnels, amélioration de l’hygiène, alignement avec les objectifs de durabilité. Faiblesses : investissement initial important, complexité d’intégration. Opportunités : financement vert, projets de villes intelligentes, expansions dans les marchés émergents. Menaces : fluctuations budgétaires publiques, évolution rapide des technologies pouvant rendre certaines solutions obsolètes.

Comment s’articule la chaîne de valeur du marché des systèmes automatisés de collecte des déchets?

La chaîne débute par la recherche et le développement de technologies de transport et de tri, suivie de la fabrication des composants (tubes, véhicules autonomes, capteurs). Vient ensuite la conception et l’ingénierie des systèmes sur site, puis l’installation et la mise en service. Le suivi opérationnel, la maintenance et les services de mise à jour logicielle complètent la chaîne, assurant la performance continue et l’adaptabilité aux exigences réglementaires.

Quelles sont les principales recommandations d’investissement pour le marché des systèmes automatisés de collecte des déchets?

Les investisseurs devraient privilégier les entreprises offrant des plateformes ouvertes et intégrées, capables de s’adapter aux standards IoT. Les projets de partenariat avec les autorités locales pour les programmes de villes intelligentes représentent une valeur ajoutée. Le financement de projets pilotes dans les segments à forte densité de déchets (hôpitaux, aéroports) peut générer des retours rapides. Enfin, les fonds dédiés à la transition énergétique et aux infrastructures vertes constituent des sources de capitaux attractives.

Quelle est la conclusion du rapport sur le marché des systèmes automatisés de collecte des déchets?

Le marché montre une dynamique de croissance soutenue grâce à des facteurs environnementaux, technologiques et économiques. La taille actuelle de 306,61 Mio $ et la projection de 449,64 Mio $ en 2033 témoignent d’un potentiel solide. Les acteurs qui réussiront seront ceux qui allient innovation, flexibilité d’intégration et modèles de financement créatifs, répondant aux exigences des collectivités et des secteurs privés.

Quelle méthodologie de recherche a été utilisée pour ce rapport?

La recherche s’appuie sur une analyse documentaire exhaustive, incluant des rapports industriels, des bases de données financières et des études gouvernementales. Des entretiens qualitatifs avec des experts du secteur et des représentants d’organismes publics ont été menés. Les données financières ont été vérifiées et agrégées pour produire les estimations de taille de marché, de croissance et de prévisions. Une triangulation des sources a permis d’assurer la fiabilité des conclusions.

Quel est le périmètre de recherche du rapport sur le marché des systèmes automatisés de collecte des déchets?

Le rapport couvre les solutions stationnaires et mobiles, les principaux utilisateurs finaux (aéroports, établissements d’enseignement, hôpitaux, bureaux, hôtels/restaurants) et les zones géographiques majeures. Il intègre les tendances technologiques, les facteurs macroéconomiques et les cadres réglementaires pertinents. Les limitations concernent les prévisions à long terme, qui restent soumises à l’évolution des politiques publiques et des innovations technologiques.

Qui sont les principales entreprises et quels sont leurs récents développements dans le marché des systèmes automatisés de collecte des déchets?

AMCS Group a lancé une plateforme cloud intégrée pour la gestion des déchets urbains. Aerbin APS a présenté un nouveau système de tubes à haute capacité destiné aux aéroports européens. Caverion Corporation a signé un partenariat avec une municipalité nord‑européenne pour le déploiement de solutions mobiles. EVAC GmbH a introduit un dispositif de tri automatisé utilisant l’intelligence artificielle. Envac AB a annoncé l’extension de son réseau de tubes en Asie‑Pacifique. Logiwaste AB, MBAT, MEIKO, Marimatic OY et Stream Environment ont tous déclaré des accords de distribution et des projets pilotes dans divers pays, renforçant ainsi leur présence globale.