Vue d'ensemble du marché de la santé mobile

Le marché de la santé mobile, également connu sous le nom de m-santé, représente l'utilisation des technologies mobiles et sans fil pour soutenir les pratiques médicales et de santé publique. Ce secteur englobe une large gamme d'applications, des applications de santé sur smartphone aux dispositifs médicaux connectés, en passant par les plateformes de télémédecine. L'importance de ce marché réside dans sa capacité à transformer la prestation des soins de santé en les rendant plus accessibles, personnalisés et efficaces. En permettant aux patients de surveiller leur santé en temps réel et aux professionnels de santé d'accéder à des données cruciales à distance, la santé mobile contribue à améliorer les résultats cliniques tout en réduisant les coûts. Le marché couvre divers segments, notamment les dispositifs médicaux tels que les pompes à insuline, les moniteurs de pression artérielle et de glucose, ainsi que les services de surveillance à distance, de diagnostic, de traitement et de soutien santé.

Facteurs moteurs, contraintes, défis et opportunités du marché de la santé mobile

Le marché de la santé mobile est porté par plusieurs facteurs clés. L'augmentation de la prévalence des maladies chroniques, le vieillissement de la population et la demande croissante de solutions de santé personnalisées stimulent l'adoption des technologies m-santé. L'évolution rapide des technologies mobiles, l'expansion de la connectivité 5G et l'intégration de l'intelligence artificielle dans les dispositifs médicaux créent également des opportunités significatives. Cependant, le marché fait face à des défis importants, notamment les préoccupations concernant la confidentialité et la sécurité des données de santé, les obstacles réglementaires complexes et les coûts élevés associés au développement et à l'intégration de ces technologies. Les contraintes incluent également la fracture numérique, qui limite l'accès aux technologies mobiles dans certaines régions, et la résistance au changement de la part de certains professionnels de santé traditionnels. Malgré ces défis, les opportunités restent nombreuses, notamment dans les économies émergentes où l'infrastructure de santé est encore en développement.

Tendances de croissance du marché de la santé mobile

Le marché de la santé mobile connaît des tendances de croissance dynamiques, caractérisées par l'innovation technologique continue et l'évolution des préférences des consommateurs. L'une des tendances les plus marquantes est l'intégration croissante de l'intelligence artificielle et du machine learning dans les applications et dispositifs de santé mobile, permettant des diagnostics plus précis et des recommandations personnalisées. La télémédecine connaît une expansion rapide, accélérée par la pandémie de COVID-19, avec une adoption accrue des consultations à distance. Les wearables et les dispositifs de surveillance continue gagnent en popularité, offrant aux utilisateurs la possibilité de suivre en temps réel divers paramètres de santé. L'Internet des objets médicaux (IoMT) émerge comme une tendance clé, connectant divers dispositifs médicaux pour créer des écosystèmes de santé intégrés. De plus, la personnalisation des soins de santé basée sur les données massives et l'analyse prédictive devient de plus en plus courante, permettant des interventions plus précoces et plus efficaces.

Impact du COVID-19 sur le marché de la santé mobile

La pandémie de COVID-19 a eu un impact profond et transformateur sur le marché de la santé mobile. La nécessité de maintenir la distanciation sociale et de réduire la pression sur les systèmes de santé traditionnels a accéléré l'adoption des solutions de santé mobile à un rythme sans précédent. La télémédecine, en particulier, a connu une croissance exponentielle, les consultations à distance devenant la norme plutôt que l'exception. Les dispositifs de surveillance à distance ont joué un rôle crucial dans la gestion des patients COVID-19, permettant aux professionnels de santé de suivre l'évolution de l'état des patients sans contact physique. La pandémie a également mis en lumière l'importance de la collecte et de l'analyse de données en temps réel pour la gestion des crises sanitaires, stimulant l'innovation dans les applications de suivi et de notification. Bien que la crise ait initialement perturbé les chaînes d'approvisionnement et retardé certains projets, elle a finalement servi de catalyseur pour l'expansion rapide du marché de la santé mobile, accélérant les tendances qui auraient autrement pris des années à se matérialiser.

Concurrence sur le marché de la santé mobile

Le marché de la santé mobile est caractérisé par une concurrence intense et dynamique, avec la présence de nombreux acteurs établis et de nouveaux entrants innovants. Les grandes entreprises technologiques, les fournisseurs de soins de santé traditionnels et les startups spécialisées se disputent une part de marché croissante. La concurrence s'articule autour de plusieurs axes, notamment l'innovation technologique, la qualité des données, l'expérience utilisateur et l'intégration des écosystèmes de santé. Les entreprises leaders investissent massivement dans la recherche et le développement pour créer des solutions de plus en plus sophistiquées, intégrant l'intelligence artificielle, l'analyse prédictive et l'Internet des objets médicaux. La consolidation du marché est également une tendance notable, avec des fusions et acquisitions stratégiques visant à élargir les portefeuilles de produits et à accéder à de nouvelles technologies. La concurrence s'étend également à l'échelle mondiale, avec des acteurs régionaux forts dans différents marchés géographiques, créant un paysage concurrentiel complexe et en constante évolution.

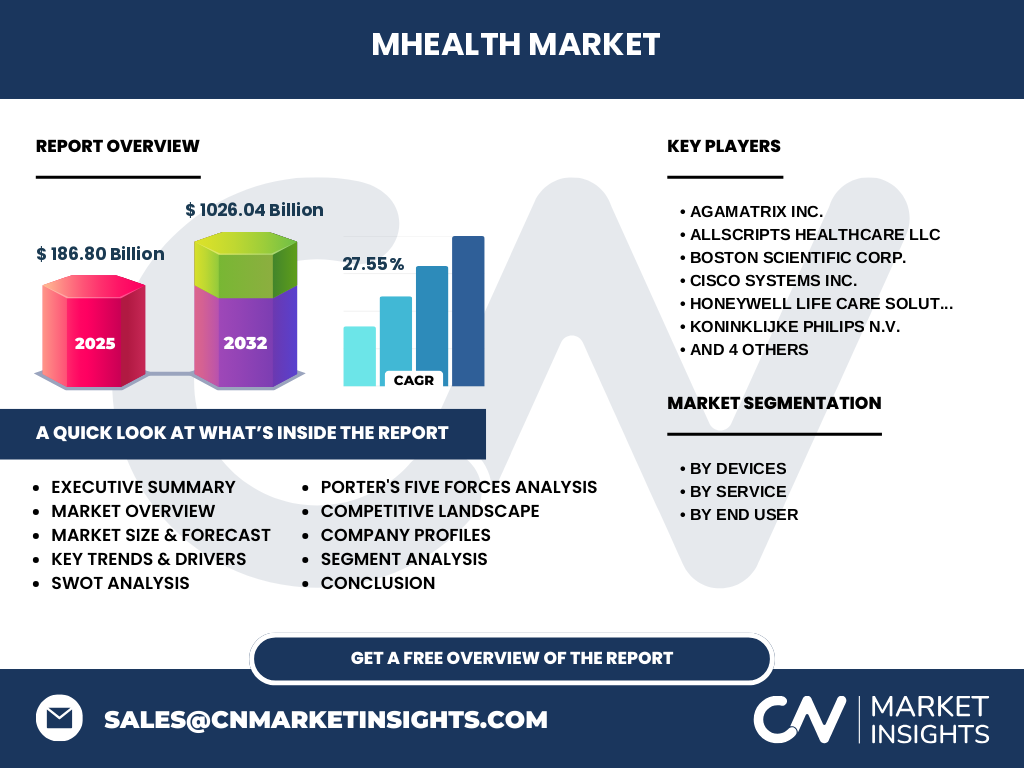

Résumé exécutif

Le marché de la santé mobile connaît une croissance exponentielle, passant d'une taille estimée à 186,80 milliards en 2025 à un impressionnant 1026,04 milliards d'ici 2032, représentant un taux de croissance annuel composé (TCAC) de 27,55%. Cette croissance fulgurante est alimentée par l'augmentation de la prévalence des maladies chroniques, l'évolution rapide des technologies mobiles et l'évolution des préférences des consommateurs en matière de soins de santé personnalisés. Le marché est segmenté par appareils, services et utilisateurs finaux, offrant une diversité d'opportunités d'investissement. Les principaux acteurs tels qu'Omron Corp., Medtronic et Koninklijke Philips N.V. dominent le paysage concurrentiel, tandis que de nouvelles innovations continuent d'émerger. La pandémie de COVID-19 a agi comme un catalyseur, accélérant l'adoption des solutions m-santé à l'échelle mondiale. Malgré les défis liés à la réglementation et à la sécurité des données, le potentiel du marché reste considérable, en particulier dans les économies émergentes où l'infrastructure de santé traditionnelle est limitée.

Prévisions du marché de la santé mobile

Les prévisions pour le marché de la santé mobile sont extrêmement positives, avec une croissance projetée de 186,80 milliards en 2025 à 1026,04 milliards d'ici 2032, représentant un TCAC remarquable de 27,55%. Cette croissance exceptionnelle s'explique par plusieurs facteurs convergents. L'augmentation continue de la pénétration des smartphones et des technologies portables, combinée à l'expansion de la connectivité 5G, crée un environnement propice à l'innovation en matière de santé mobile. L'évolution des modèles de soins de santé, passant d'une approche réactive à une approche préventive et personnalisée, stimule également la demande pour les solutions m-santé. Les avancées technologiques, notamment dans les domaines de l'intelligence artificielle, de l'analyse de données et de l'Internet des objets médicaux, ouvrent de nouvelles possibilités d'applications et de services. De plus, l'évolution des réglementations et des politiques de santé, favorisant la télémédecine et la surveillance à distance, devrait soutenir cette croissance. Cependant, il est important de noter que cette croissance pourrait être modérée par des défis tels que les préoccupations concernant la confidentialité des données et les obstacles réglementaires dans certaines régions.

Taille et part de marché de la santé mobile par segmentation

Le marché de la santé mobile est segmenté par appareils, services et utilisateurs finaux, offrant une vue détaillée de sa structure. En termes d'appareils, les moniteurs de glucose et les pompes à insuline dominent le segment des dispositifs médicaux spécialisés, en raison de la prévalence croissante du diabète dans le monde. Les moniteurs de pression artérielle et les oxymètres de pouls personnels gagnent également en importance, reflétant l'augmentation des maladies cardiovasculaires et respiratoires. En ce qui concerne les services, la surveillance à distance et le diagnostic représentent les segments les plus importants, stimulés par la demande croissante de soins de santé accessibles et personnalisés. Le segment du fitness et du bien-être connaît également une croissance rapide, tirée par l'intérêt croissant des consommateurs pour la prévention et le maintien d'un mode de vie sain. Du point de vue des utilisateurs finaux, les prestataires de soins de santé représentent le segment le plus important, suivis des opérateurs mobiles qui jouent un rôle crucial dans la facilitation de la connectivité et de la transmission des données. Les fournisseurs d'appareils constituent un segment en croissance, stimulé par l'innovation continue dans les dispositifs médicaux connectés.

Taille et part du marché mondial de la santé mobile par région

Le marché mondial de la santé mobile présente des variations significatives selon les régions, reflétant les différences dans l'infrastructure de santé, l'adoption technologique et les environnements réglementaires. L'Amérique du Nord, et en particulier les États-Unis, domine actuellement le marché, bénéficiant d'une infrastructure technologique avancée, d'une forte adoption des innovations en santé numérique et d'un cadre réglementaire favorable. L'Europe suit de près, avec des pays comme l'Allemagne, le Royaume-Uni et la France en tête de l'adoption des solutions m-santé. La région Asie-Pacifique est identifiée comme la zone de croissance la plus rapide, stimulée par l'urbanisation rapide, l'augmentation des revenus disponibles et l'expansion des infrastructures de santé dans des pays comme la Chine et l'Inde. L'Amérique latine et le Moyen-Orient et l'Afrique, bien que partant d'une base plus petite, présentent un potentiel de croissance significatif, en particulier dans les zones urbaines où l'infrastructure mobile est bien développée. Ces régions bénéficient également de l'évolution des politiques de santé visant à améliorer l'accès aux soins dans les zones rurales et mal desservies.

Analyse régionale du marché de la santé mobile

L'analyse régionale du marché de la santé mobile révèle des dynamiques distinctes et des opportunités spécifiques dans différentes zones géographiques. En Amérique du Nord, le marché est mature et hautement compétitif, avec une forte concentration d'entreprises technologiques et de prestataires de soins de santé innovants. La région bénéficie d'un cadre réglementaire favorable, notamment grâce à des initiatives comme la télémédecine remboursable par Medicare aux États-Unis. En Europe, le marché est caractérisé par une approche plus centralisée de la santé, avec des initiatives au niveau de l'UE visant à harmoniser les normes de santé numérique. La région Asie-Pacifique présente un paysage diversifié, avec des marchés matures comme le Japon et la Corée du Sud, et des marchés émergents à croissance rapide comme la Chine et l'Inde. Ces derniers pays offrent un potentiel énorme en raison de leur grande population et de l'évolution rapide de leurs systèmes de santé. En Amérique latine, le Brésil et le Mexique sont les principaux moteurs du marché, soutenus par l'urbanisation et l'augmentation de la pénétration des smartphones. Le Moyen-Orient et l'Afrique, bien que partant d'une base plus petite, présentent des opportunités uniques dans les pays du Golfe et dans les initiatives visant à améliorer l'accès aux soins dans les zones rurales.

Principaux profils d'entreprise sur le marché de la santé mobile

Le marché de la santé mobile est dominé par plusieurs acteurs clés, chacun apportant des forces et des innovations uniques. Omron Corp. se distingue par son expertise dans les dispositifs de surveillance de la santé, en particulier les tensiomètres et les moniteurs de glycémie. Medtronic, leader mondial des technologies médicales, excelle dans les solutions de santé connectées, notamment les pompes à insuline intelligentes et les dispositifs de surveillance cardiaque. Koninklijke Philips N.V. propose une gamme complète de solutions de santé numérique, de la télémédecine aux dispositifs de surveillance à domicile. AgaMatrix Inc. se spécialise dans les technologies de surveillance de la glycémie connectées, tandis qu'Allscripts Healthcare LLC se concentre sur les plateformes de gestion des dossiers de santé électroniques. Boston Scientific Corp. et Honeywell Life Care Solutions apportent leur expertise dans les dispositifs médicaux avancés et les solutions de surveillance à distance. Masimo se distingue par ses innovations dans la technologie de surveillance non invasive. Ces entreprises leaders investissent massivement dans la recherche et le développement, les partenariats stratégiques et les acquisitions pour maintenir leur position sur ce marché en rapide évolution.

Analyse des cinq forces de Porter du marché de la santé mobile

L'analyse des cinq forces de Porter révèle un paysage concurrentiel complexe et dynamique dans le marché de la santé mobile. La menace des nouveaux entrants est modérée à élevée, en raison des barrières à l'entrée relativement faibles pour les applications logicielles, mais plus élevées pour les dispositifs médicaux réglementés. Le pouvoir de négociation des fournisseurs est généralement faible à modéré, car de nombreux composants sont des produits de base, bien que des partenariats stratégiques avec des fabricants de puces et des développeurs de technologies propriétaires puissent modifier cet équilibre. Le pouvoir de négociation des acheteurs, principalement les prestataires de soins de santé et les consommateurs, est modéré, influencé par la disponibilité d'alternatives et la sensibilité aux prix. La menace des substituts est significative, avec des alternatives traditionnelles aux soins de santé et d'autres technologies émergentes pouvant potentiellement remplacer les solutions m-santé. L'intensité de la rivalité concurrentielle est élevée, caractérisée par l'innovation rapide, les guerres des prix et les efforts de différenciation. Les entreprises se disputent l'attention des consommateurs et des prestataires de soins de santé, conduisant à des investissements importants dans le marketing et le développement de produits.

Analyse SWOT du marché de la santé mobile

Une analyse SWOT du marché de la santé mobile révèle des forces, des faiblesses, des opportunités et des menaces clés. Les forces du marché incluent l'innovation technologique rapide, l'augmentation de la prévalence des maladies chroniques nécessitant une surveillance continue, et l'évolution favorable des politiques de santé favorisant la télémédecine. Les faiblesses comprennent les préoccupations persistantes concernant la confidentialité et la sécurité des données de santé, les défis réglementaires complexes dans différentes régions, et la fracture numérique limitant l'accès dans certaines zones. Les opportunités sont nombreuses, notamment l'expansion dans les marchés émergents, l'intégration de l'intelligence artificielle et du machine learning pour des diagnostics plus précis, et le développement de solutions de santé personnalisées basées sur les données massives. Les menaces incluent la concurrence intense des acteurs établis et des nouveaux entrants, les risques de cybersécurité, et les changements potentiels dans les réglementations gouvernementales qui pourraient affecter la croissance du marché. De plus, la résistance au changement de la part de certains professionnels de santé traditionnels et les préoccupations éthiques liées à l'utilisation des données de santé représentent des défis à long terme.

Analyse de la chaîne de valeur du marché de la santé mobile

L'analyse de la chaîne de valeur du marché de la santé mobile révèle une structure complexe et interdépendante. Au niveau des activités principales, le développement de produits et de services innovants représente une étape cruciale, impliquant la recherche et le développement de technologies de pointe, la conception d'interfaces utilisateur intuitives et la garantie de la conformité réglementaire. La production et la distribution de dispositifs médicaux connectés, ainsi que le déploiement de plateformes logicielles, constituent une autre étape clé. Les activités de marketing et de vente, y compris les partenariats avec les prestataires de soins de santé et les campagnes de sensibilisation des consommateurs, jouent un rôle vital dans l'adoption des solutions m-santé. Les activités de service, telles que le support technique, la maintenance des dispositifs et la mise à jour des logiciels, sont essentielles pour maintenir la satisfaction des utilisateurs. Les activités de support, comprenant la gestion de la chaîne d'approvisionnement, le développement de l'infrastructure technologique et la gestion des données, sous-tendent l'ensemble du système. L'analyse révèle également l'importance croissante de l'analyse des données et de l'intelligence artificielle dans l'optimisation de la chaîne de valeur, permettant des soins plus personnalisés et efficaces.

Perspectives d'investissement clés sur le marché de la santé mobile

Les perspectives d'investissement sur le marché de la santé mobile présentent des opportunités attrayantes pour les investisseurs à la recherche de croissance à long terme. Les domaines d'investissement les plus prometteurs incluent les entreprises spécialisées dans l'intelligence artificielle appliquée à la santé, les plateformes de télémédecine et les dispositifs médicaux connectés avancés. L'écosystème de l'Internet des objets médicaux (IoMT) représente une opportunité d'investissement significative, avec un potentiel de croissance exponentielle à mesure que de plus en plus de dispositifs deviennent interconnectés. Les startups innovantes axées sur la prévention et la gestion des maladies chroniques attirent également l'attention des investisseurs, en particulier celles qui offrent des solutions basées sur des données pour des soins personnalisés. Les entreprises qui réussissent à naviguer dans le paysage réglementaire complexe et à établir des partenariats solides avec les prestataires de soins de santé traditionnels sont particulièrement bien positionnées pour la croissance. Cependant, les investisseurs doivent être conscients des risques, notamment la volatilité du marché, les défis réglementaires et la concurrence intense. Une approche diversifiée, investissant à la fois dans des entreprises établies et des startups prometteuses, peut aider à atténuer ces risques tout en maximisant le potentiel de rendement.

Conclusion sur le marché de la santé mobile

Le marché de la santé mobile représente une révolution dans la prestation des soins de santé, offrant des solutions innovantes pour répondre aux défis de santé mondiaux. Avec une croissance projetée de 186,80 milliards en 2025 à 1026,04 milliards d'ici 2032, le marché démontre un potentiel exceptionnel, porté par un TCAC de 27,55%. Cette croissance est alimentée par l'augmentation de la prévalence des maladies chroniques, l'évolution rapide des technologies mobiles et l'évolution des préférences des consommateurs en matière de soins de santé personnalisés. Bien que le marché fasse face à des défis importants, notamment en matière de réglementation et de sécurité des données, les opportunités restent considérables, en particulier dans les économies émergentes. Les principaux acteurs du marché, tels qu'Omron Corp., Medtronic et Koninklijke Philips N.V., continuent d'innover et de s'adapter à ce paysage en constante évolution. À mesure que la technologie continue de progresser et que les systèmes de santé du monde entier s'adaptent à l'ère numérique, le marché de la santé mobile est bien positionné pour jouer un rôle central dans l'avenir des soins de santé mondiaux.

Méthodologie de recherche

La méthodologie de recherche employée pour cette analyse du marché de la santé mobile combine des approches quantitatives et qualitatives pour garantir une compréhension complète et précise du marché. La recherche primaire a été menée à travers des entretiens approfondis avec des experts de l'industrie, des dirigeants d'entreprise et des professionnels de la santé, fournissant des informations précieuses sur les tendances actuelles et les projections futures. La recherche secondaire a impliqué l'analyse de rapports d'industrie, de publications académiques, de documents gouvernementaux et de bases de données financières pour recueillir des données historiques et actuelles sur le marché. Une analyse SWOT, une analyse des cinq forces de Porter et une évaluation de la chaîne de valeur ont été utilisées pour évaluer le paysage concurrentiel et les dynamiques du marché. Les prévisions de marché ont été établies à l'aide de techniques statistiques avancées, en tenant compte des facteurs macroéconomiques, des tendances technologiques et des changements réglementaires. La triangulation des données a été employée pour valider les résultats, assurant ainsi la fiabilité et la précision des conclusions présentées dans ce rapport.

Portée de la recherche

La portée de cette recherche sur le marché de la santé mobile couvre une période allant de 2025 à 2032, avec des données historiques utilisées pour contextualiser les tendances actuelles. L'étude englobe une analyse complète du marché mondial, avec une attention particulière portée aux régions clés telles que l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique latine et le Moyen-Orient et l'Afrique. La recherche couvre tous les segments majeurs du marché, y compris les appareils (pompes à insuline, moniteurs de pression artérielle, moniteurs de glucose, oxymètres de pouls personnels et autres appareils), les services (surveillance à distance, diagnostic, traitement, soutien santé, fitness et bien-être, et autres services), et les utilisateurs finaux (opérateurs mobiles, fournisseurs d'appareils et prestataires de santé). L'analyse inclut également un examen détaillé des principaux acteurs du marché, de leurs stratégies, de leurs innovations et de leur positionnement concurrentiel. La portée de la recherche s'étend aux facteurs macroéconomiques, technologiques et réglementaires influençant le marché, offrant ainsi une vue d'ensemble holistique du paysage de la santé mobile.

Principales entreprises et développements récents sur le marché de la santé mobile

Le marché de la santé mobile est animé par plusieurs entreprises leaders qui continuent d'innover et de façonner l'industrie. Omron Corp. a récemment lancé une nouvelle génération de tensiomètres connectés avec des capacités d'analyse prédictive avancées. Medtronic a annoncé une percée dans la technologie des pompes à insuline intelligentes, intégrant l'intelligence artificielle pour une gestion plus précise du diabète. Koninklijke Philips N.V. a étendu sa plateforme de télémédecine avec de nouvelles fonctionnalités de surveillance à distance des patients chroniques. AgaMatrix Inc. a introduit un glucomètre de nouvelle génération avec connectivité améliorée et intégration d'applications de santé. Allscripts Healthcare LLC a annoncé un partenariat stratégique avec une grande compagnie d'assurance pour intégrer ses solutions de dossiers de santé électroniques dans les programmes de bien-être. Boston Scientific Corp. a dévoilé une nouvelle gamme de dispositifs médicaux implantables connectés pour la gestion des maladies cardiaques. Honeywell Life Care Solutions a lancé une plateforme innovante de surveillance à distance pour les patients âgés. Masimo a présenté une technologie de surveillance non invasive révolutionnaire pour les signes vitaux. Ces développements récents soulignent l'innovation continue et la concurrence intense dans le secteur de la santé mobile, chaque entreprise cherchant à se démarquer par des technologies de pointe et des solutions intégrées.