Quel est le panorama général du marché du CVC commercial ? Définition, portée et importance

Le marché du chauffage, ventilation et climatisation (CVC) commercial regroupe l’ensemble des solutions technologiques destinées à fournir du chauffage, du refroidissement et de la ventilation aux bâtiments non résidentiels. Il couvre les bureaux, les hôtels, les restaurants, les installations de transport, les hôpitaux et les cliniques, ainsi que les projets de nouvelles installations ou de rénovation. Cette dynamique est cruciale car elle assure le confort thermique, la qualité de l’air et la conformité aux normes environnementales, tout en influençant la productivité des occupants et la consommation énergétique des bâtiments.

Quels sont les moteurs, les freins, les défis et les opportunités du marché du CVC commercial ?

Les principaux moteurs incluent la croissance du parc immobilier commercial, les exigences renforcées en matière d’efficacité énergétique et les politiques gouvernementales favorisant la réduction des émissions de carbone. Parmi les freins, on compte les coûts d’investissement élevés et la complexité des intégrations BIM. Les défis majeurs comprennent la pénurie de main‑d’œuvre qualifiée et la nécessité de moderniser les réseaux existants. Les opportunités résident dans les systèmes IoT pour la maintenance prédictive, l’adoption de technologies de réfrigération à faible GWP et le financement vert qui stimule les projets de rénovation énergétique.

Quelles sont les tendances de croissance actuelles et émergentes du marché du CVC commercial ?

On observe une forte orientation vers les systèmes modulaires et scalables, capables de s’adapter à des espaces flexibles. La digitalisation gagne du terrain avec les plateformes de supervision en temps réel et les algorithmes d’optimisation de consommation. L’intégration de sources d’énergie renouvelable, comme les pompes à chaleur géothermiques, se développe rapidement. Enfin, la demande croissante pour des environnements « healthy », où la ventilation améliore la qualité de l’air intérieur, crée de nouveaux créneaux pour les solutions à haut débit de filtration.

Quel a été l’impact de la COVID‑19 sur le marché du CVC commercial et quel est le scénario de reprise ?

La pandémie a temporairement ralenti les projets de construction neufs, mais elle a accentué l’importance de la ventilation et de la purification de l’air. De nombreux occupants ont exigé des systèmes capables de renouveler l’air plus fréquemment, ce qui a stimulé les investissements dans les solutions de filtration HEPA et les capteurs de CO₂. La reprise est robuste : les dépenses en rénovation et en modernisation des systèmes CVC ont rebondi, soutenues par les plans de relance axés sur la santé et la durabilité.

Comment se présente le paysage concurrentiel du marché du CVC commercial ?

Le secteur est dominé par des acteurs mondiaux bien établis qui proposent des portefeuilles complet d’équipements de chauffage, de refroidissement et de ventilation. La concurrence s’opère sur l’innovation technologique, l’efficacité énergétique et la capacité à fournir des solutions intégrées pour les projets de grande envergure. Les fusions et acquisitions récentes tendent à renforcer la consolidation, les leaders cherchant à élargir leur offre IoT et leurs services de maintenance à valeur ajoutée.

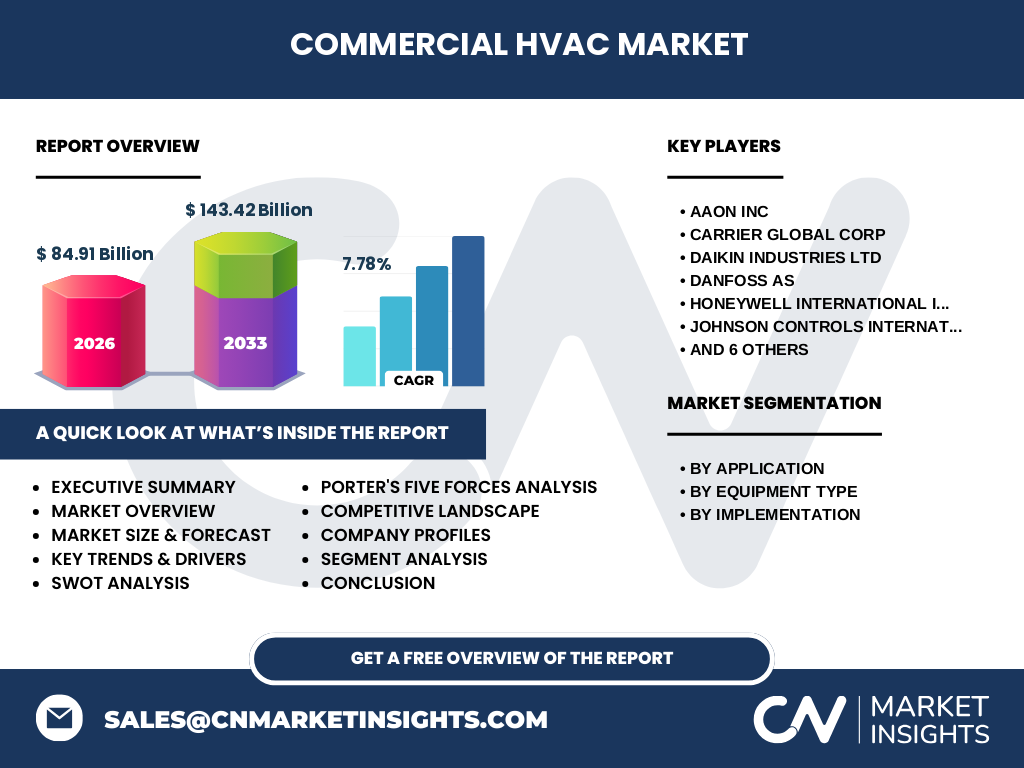

Quel est le résumé exécutif du rapport sur le marché du CVC commercial ?

Le marché du CVC commercial atteint 84,91 milliards de dollars en 2026 et devrait culminer à 143,42 milliards en 2033, avec un TCAC de 7,78 %. La demande est portée par les exigences d’efficacité énergétique, les normes sanitaires post‑COVID et la digitalisation des bâtiments. Les segments par application restent dominés par les bureaux et les établissements de santé, tandis que les équipements de refroidissement conservent la plus grande part de marché. Les perspectives d’investissement sont favorables, notamment dans les solutions intelligentes et les projets de rénovation verte.

Quelles sont les prévisions du marché du CVC commercial pour la période 2025‑2032 ?

Sur la base du taux de croissance annuel composé de 7,78 %, le marché devrait enregistrer une augmentation progressive chaque année, atteignant près de 143 milliards de dollars à l’horizon 2033. Cette trajectoire reflète l’expansion continue du parc immobilier commercial, la mise en œuvre de normes plus strictes en matière d’efficacité énergétique et la montée en puissance des solutions connectées qui permettent de réduire les coûts d’exploitation tout en améliorant le confort des occupants.

Quelle est la taille et la part de marché du CVC commercial selon les segments ?

Le marché se segmente par application (bâtiments de bureaux, hôtels et restaurants, secteur des transports, hôpitaux et cliniques), par type d’équipement (refroidissement, chauffage, ventilation) et par mise en œuvre (nouvelle installation, rénovation). Les bureaux représentent le segment le plus important en volume, suivis par les établissements de santé où les exigences de ventilation sont les plus élevées. Les équipements de refroidissement dominent la répartition par type, tandis que les projets de rénovation profitent d’une dynamique soutenue grâce aux incitations à la modernisation énergétique.

Quelle est la taille et la part de marché du CVC commercial à l’échelle mondiale par région ?

Le marché mondial du CVC commercial s’étend sur plusieurs zones géographiques clés, dont l’Amérique du Nord, l’Europe, l’Asie‑Pacifique et le Moyen‑Orient‑Afrique. Chaque région contribue à la croissance globale grâce à ses projets d’infrastructure, ses réglementations environnementales et son dynamisme économique. Les régions où les dépenses de construction commerciale augmentent rapidement, telles que l’Asie‑Pacifique, offrent des opportunités de croissance significatives, tandis que l’Amérique du Nord maintient une part de marché solide grâce à l’adoption précoce des technologies intelligentes.

Quelle analyse régionale détaillée du marché du CVC commercial peut être présentée ?

En Amérique du Nord, les projets de rénovation énergétique et la demande de systèmes à haut rendement poussent les ventes, les États‑Unis étant le principal moteur. En Europe, les politiques de décarbonisation et les normes RE‑2020 stimulent les investissements dans le chauffage basse température et la ventilation à récupération de chaleur. L’Asie‑Pacifique enregistre la croissance la plus rapide, portée par la construction de nouveaux complexes de bureaux et d’hôtels en Chine, en Inde et en Asie du Sud‑Est. Le Moyen‑Orient‑Afrique voit une augmentation des projets d’infrastructure hospitalière et de transport, renforçant la demande de solutions robustes et climatisées.

Quels sont les profils des principales entreprises du marché du CVC commercial ?

Les leaders tels que Carrier Global Corp, Daikin Industries Ltd, Johnson Controls International Plc, Mitsubishi Electric Corp et Trane Technologies Plc offrent des portefeuilles complets couvrant le chauffage, le refroidissement et la ventilation. AAON Inc et Lennox International se distinguent par leurs systèmes modulaires de petite à moyenne échelle. Schneider Electric et Honeywell se concentrent sur les solutions de contrôle et d’automatisation. Samsung Electronics et LG Electronics apportent des innovations en réfrigération à haute efficacité, tandis que Danfoss et Schneider Electric renforcent leurs capacités en régulation hydraulique et en gestion de l’énergie.

Quelle est l’analyse des cinq forces de Porter appliquée au marché du CVC commercial ?

• Pouvoir de négociation des clients : modéré à élevé, les grands projets de construction possèdent un fort levier pour obtenir des prix compétitifs.

• Pouvoir de négociation des fournisseurs : relativement limité, les matières premières (cuivre, aluminium) sont disponibles auprès de nombreux acteurs.

• Menace des nouveaux entrants : faible, en raison des exigences de capital, des certifications et de la complexité technique.

• Menace des produits de substitution : modérée, les solutions de chauffage solaire ou géothermique représentent une alternative, mais restent complémentaires.

• Rivalité entre concurrents existants : forte, les acteurs majeurs se livrent une concurrence acharnée sur l’innovation, l’efficacité énergétique et les services post‑vente.

Quel est le SWOT du marché du CVC commercial ?

Forces : portefeuille technologique mature, forte demande en confort thermique, cadres réglementaires favorables.

Faiblesses : coûts d’investissement initiaux élevés, besoin de main‑d’œuvre qualifiée.

Opportunités : digitalisation, financement vert, rénovation énergétique massive, exigences sanitaires accrues.

Menaces : volatilité des prix des matières premières, pressions sur les marges, concurrence de technologies alternatives comme les systèmes à énergie solaire.

Comment se compose la chaîne de valeur du marché du CVC commercial ?

La chaîne débute par la recherche et le développement d’équipements à haut rendement, suivie de la production de composants (compresseurs, échangeurs, ventilateurs). Ensuite, les systèmes sont assemblés et distribués via des réseaux de revendeurs et d’intégrateurs. Les services d’ingénierie et d’installation ajoutent de la valeur, tout comme la maintenance préventive et les solutions de monitoring à distance. Enfin, les programmes de recyclage et de fin de vie des équipements clôturent la chaîne en répondant aux exigences de durabilité.

Quelles sont les principales recommandations d’investissement dans le marché du CVC commercial ?

Les investisseurs devraient cibler les entreprises qui investissent dans l’IoT et les plateformes de gestion énergétique, car elles offrent des revenus récurrents grâce aux services de monitoring. Les projets de rénovation énergétique, soutenus par les subventions publiques, représentent une zone à forte rentabilité. Le financement de solutions à faible GWP et de systèmes de ventilation à haut débit de filtration est également recommandé, compte tenu de la demande croissante liée aux exigences sanitaires post‑pandémie.

Quelle conclusion tirer du rapport sur le marché du CVC commercial ?

Le marché du CVC commercial montre une dynamique de croissance soutenue, portée par les exigences de performance énergétique, les contraintes sanitaires et la digitalisation des bâtiments. Avec un TCAC de 7,78 % et une projection de 143,42 milliards de dollars en 2033, les perspectives sont favorables pour les acteurs capables d’allier innovation technologique, efficacité opérationnelle et services à forte valeur ajoutée.

Quelle méthodologie de recherche a été utilisée pour ce rapport ?

Le rapport repose sur une combinaison d’analyses secondaires (études de marché, bases de données industrielles, publications gouvernementales) et d’enquêtes primaires auprès d’experts du secteur, d’ingénieurs en CVC et de responsables d’achats. Les données financières ont été ajustées en fonction du taux de change actuel et des tendances macroéconomiques, puis extrapolées à l’aide d’un modèle de croissance composé pour obtenir les prévisions 2027‑2033.

Quel est le périmètre de recherche du rapport sur le marché du CVC commercial ?

Le périmètre couvre les segments par application (bureaux, hôtellerie, transport, santé), par type d’équipement (refroidissement, chauffage, ventilation) et par mise en œuvre (nouvelle installation, rénovation) au niveau mondial. Les régions analysées incluent l’Amérique du Nord, l’Europe, l’Asie‑Pacifique et le Moyen‑Orient‑Afrique. Les limites concernent les données confidentielles non publiées et les prévisions au-delà de 2033.

Quelles sont les principales entreprises et leurs développements récents dans le marché du CVC commercial ?

Carrier Global a lancé une gamme de systèmes VRF à faible GWP. Daikin a annoncé un partenariat avec un fournisseur d’énergie renouvelable pour intégrer des pompes à chaleur dans les nouveaux bâtiments de bureaux. Johnson Controls a renforcé son offre de services de maintenance prédictive via une plateforme cloud. Mitsubishi Electric a présenté un nouveau compresseur à haute efficacité. Trane Technologies a acquis une start‑up spécialisée dans les capteurs de qualité de l’air intérieur. Schneider Electric a élargi son portfolio de solutions d’automatisation énergétique, tandis que Honeywell a introduit une suite de logiciels de gestion de la consommation énergétique. Enfin, Samsung et LG ont dévoilé des unités de conditionnement d’air à consommation réduite, ciblant les segments hôtellerie et santé.