1. Aperçu du Marché Asie‑Pacifique du Photoresist et des Ancillaires du Photoresist – Définition, portée et importance

Le marché Asie‑Pacifique du photoresist et de ses accessoires comprend l’ensemble des matériaux photosensibles (résist photo) et des produits auxiliaires (revêtements anti‑reflet, dissolvant, développeur) utilisés dans la fabrication de semi‑conducteurs, d’écrans LCD et de cartes de circuits imprimés. Cette région, moteur technologique mondial, regroupe des économies avancées (Japon, Corée du Sud, Taïwan) et émergentes (Chine, Inde, ASEAN), où la demande de puces avancées et d’affichages haute résolution alimente la croissance. Le secteur est crucial pour la chaîne de valeur des technologies numériques, les communications 5G/6G, l’Internet des objets et les véhicules autonomes.

2. Facteurs moteurs, freins, défis et opportunités du Marché Asie‑Pacifique du Photoresist et des Ancillaires du Photoresist

Les principaux moteurs sont l’expansion des fabs de semi‑conducteurs, la migration vers les nœuds technologiques ArF immersion et KrF, ainsi que la demande d’écrans LCD ultra‑haute résolution. Les freins comprennent la dépendance aux importations de matières‑premières, les coûts élevés des équipements et les restrictions commerciales. Les défis techniques portent sur la réduction des défauts de photolithographie et la gestion des déchets chimiques. Les opportunités émergent avec la montée du *chiplet*, le développement de résist photo à basse empreinte carbone et l’adoption de solutions d’intégration verticale par les fournisseurs.

3. Tendances de croissance du Marché Asie‑Pacifique du Photoresist et des Ancillaires du Photoresist

Les tendances clés incluent le passage du photoresist sec à l’immersion ArF pour augmenter la résolution, le lancement de résists à haute sensibilité permettant de réduire la dose d’exposition, et l’intégration de revêtements anti‑reflet à faible indice de réfraction. Par ailleurs, les fournisseurs orientent leurs portefeuilles vers des kits complets (résist + développeur + dissolvant) afin de garantir la compatibilité et de simplifier les achats. L’automatisation de la chaîne de production et l’utilisation de l’intelligence artificielle pour l’optimisation des processus photolithographiques gagnent également du terrain.

4. Impact du COVID‑19 sur le Marché Asie‑Pacifique du Photoresist et des Ancillaires du Photoresist – Effets de la pandémie et trajectoire de reprise

La crise sanitaire a ralenti les projets de construction de nouvelles usines en 2020, entraînant un léger retard de la demande de résists. Toutefois, la relance rapide des industries électroniques, soutenue par la demande de appareils connectés et de serveurs, a permis une reprise forte dès 2021. Les chaînes d’approvisionnement se sont renforcées, les fournisseurs ont diversifié leurs sources de matières premières et la région a enregistré une reprise progressive, posant les bases d’une croissance soutenue.

5. Paysage concurrentiel du Marché Asie‑Pacifique du Photoresist et des Ancillaires du Photoresist – Principaux concurrents et consolidation du marché

Le marché est dominé par des acteurs mondiaux bien établis tels que DuPont de Nemours, Fujifilm, JSR Corporation, Shin‑Etsu Chemical, Sumitomo Chemical, MERCK KGaA, Micro Resist Technology, DJ Microlaminates et TOKYO OHKA KOGYO. Ces entreprises investissent massivement en R&D et poursuivent des alliances stratégiques avec les fabricants de puces afin d’assurer l’accès aux technologies de pointe. Les dernières années ont vu quelques fusions ciblées et l’acquisition de start‑ups spécialisées dans les résists à faible empreinte carbone, renforçant la dynamique de consolidation.

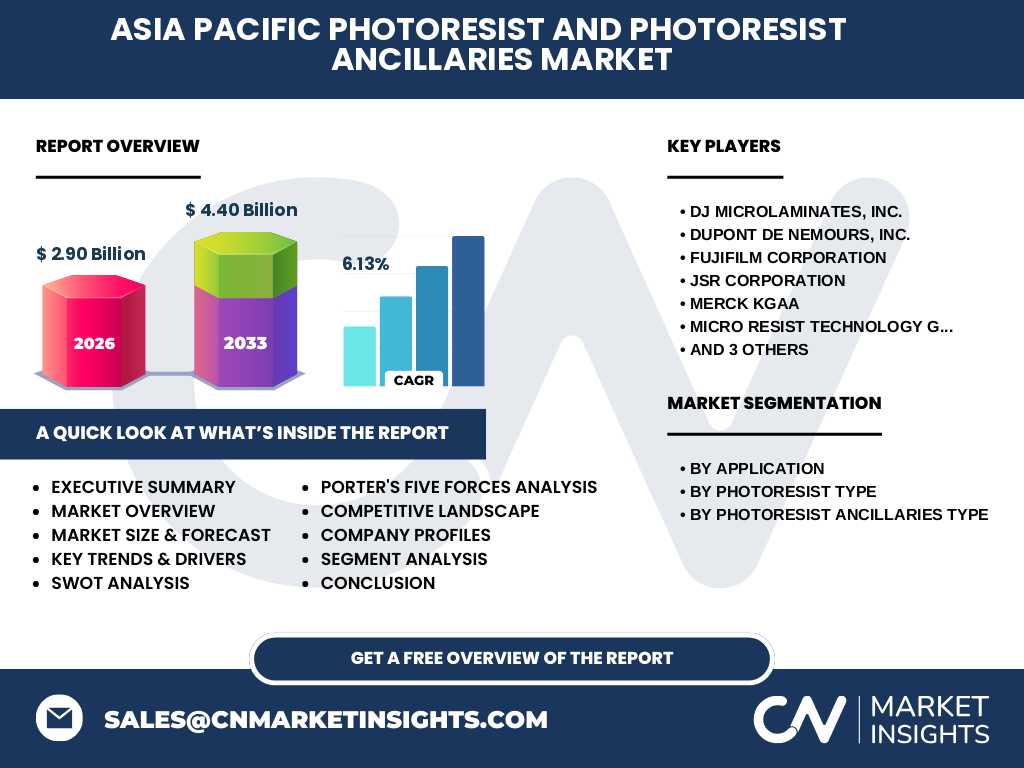

6. Résumé exécutif – Vue d’ensemble et principales conclusions sur le Marché Asie‑Pacifique du Photoresist et des Ancillaires du Photoresist

Le marché atteint 2,90 milliard USD en 2026 et devrait croître à un TCAC de 6,13 % pour atteindre 4,40 milliard USD d’ici 2033. La demande est tirée par les avancées de la photolithographie, la transition vers les nœuds ArF immersion et la multiplication des applications LCD. Les principaux défis restent la gestion des coûts et la conformité environnementale, tandis que les opportunités se concentrent sur les résists à faible empreinte carbone et les solutions intégrées. Les acteurs leaders consolident leurs positions grâce à l’innovation et aux partenariats stratégiques.

7. Prévisions du Marché Asie‑Pacifique du Photoresist et des Ancillaires du Photoresist – Projections 2025‑2032

Sur la base d’une croissance annualisée de 6,13 %, le marché devrait passer de 2,90 milliard USD en 2026 à environ 4,40 milliard USD en 2033. Les prévisions indiquent une progression régulière, avec des pics de demande liés aux cycles de lancement de nouvelles générations de puces (7 nm, 5 nm puis 3 nm) et à l’essor des écrans flexibles. Les segments « Résist Photo à immersion ArF » et « Revêtements anti‑reflet » afficheront les taux de croissance les plus élevés grâce à la recherche de résolutions supérieures et de meilleures performances optiques.

8. Taille et part de marché du Marché Asie‑Pacifique du Photoresist et des Ancillaires du Photoresist selon la segmentation

Le marché se segmente par application (semi‑conducteurs et circuits intégrés, écrans LCD, cartes de circuits imprimés), par type de résist (immersion ArF, sec ArF, KrF, G‑line/I‑line) et par type d’accessoires (revêtements anti‑reflet, dissolvant, développeur). Les applications de semi‑conducteurs représentent la plus grande part, suivies des écrans LCD. Au niveau des types de résist, l’immersion ArF domine en raison de la demande de nœuds technologiques avancés, tandis que les accessoires, notamment les revêtements anti‑reflet, connaissent une adoption rapide dans les foyers LCD haute performance.

9. Taille et part de marché globale du Marché Asie‑Pacifique du Photoresist et des Ancillaires du Photoresist par région

La répartition régionale montre que le Japon, la Corée du Sud et Taïwan concentrent la majeure partie de la production et de la consommation de résists grâce à leurs fabs de pointe. La Chine, en forte croissance, augmente rapidement sa part grâce à la construction massive de nouveaux sites de production. Les pays de l’ASEAN, notamment la Malaisie et Singapour, jouent un rôle de hub de fabrication et d’assemblage, soutenant la demande régionale.

10. Analyse régionale du Marché Asie‑Pacifique du Photoresist et des Ancillaires du Photoresist – Performance détaillée

Le Japon reste leader en R&D avec une forte présence de Shin‑Etsu, TOKYO OHKA KOGYO et JSR. La Corée du Sud, grâce à Samsung et SK Hynix, stimule la demande de résists immersion ArF. Taïwan, avec TSMC, constitue le principal consommateur de résists à faible défaut. La Chine profite de politiques d’incitation à la localisation de la chaîne d’approvisionnement, augmentant les achats de résists secs et de kits d’accessoires. L’ASEAN sert de plateforme logistique pour la distribution régionale.

11. Profils des principales entreprises du Marché Asie‑Pacifique du Photoresist et des Ancillaires du Photoresist – Acteurs et stratégies

DuPont de Nemours propose une gamme large couvrant résists immersion ArF et accessoires de haute pureté, misant sur l’innovation chimique. Fujifilm se distingue par ses résists à faible diffusion et ses solutions « green ». JSR Corporation mise sur la diversification vers les résists à sensibilité élevée. Shin‑Etsu Chemical offre des résists G‑line/I‑line adaptés aux nœuds intermédiaires. Sumitomo Chemical renforce son portefeuille d’accessoires anti‑reflet, tandis que MERCK KGaA se spécialise dans les dissolvants haute performance. DJ Microlaminates fournit des supports de film avancés, et Micro Resist Technology se concentre sur les résists à faible empreinte carbone.

12. Analyse des cinq forces de Porter du Marché Asie‑Pacifique du Photoresist et des Ancillaires du Photoresist – Évaluation des forces concurrentielles

• Pouvoir de négociation des fournisseurs : modéré, les matières premières spécialisées sont limitées, mais les grands acteurs assurent la stabilité des approvisionnements. • Pouvoir de négociation des clients : élevé, les fabriques de semi‑conducteurs exigent des spécifications strictes et des prix compétitifs. • Menace des nouveaux entrants : faible, en raison des barrières technologiques et des coûts d’investissements élevés. • Menace des produits de substitution : limitée, les alternatives au photoresist restent peu développées. • Rivalité entre concurrents : intense, avec une course à l’innovation, à la réduction des coûts et aux partenariats stratégiques.

13. Analyse SWOT du Marché Asie‑Pacifique du Photoresist et des Ancillaires du Photoresist

Forces : forte demande technologique, portefeuille diversifié d’acteurs expérimentés, capacités d’innovation élevées.

Faiblesses : dépendance aux matières premières critiques, coûts de R&D élevés.

Opportunités : résists verts, solutions intégrées, expansion des fabs en Chine et en Asie du Sud‑Est.

Menaces : tensions commerciales, réglementations environnementales strictes, évolution rapide des technologies pouvant rendre certains produits obsolètes.

14. Analyse de la chaîne de valeur du Marché Asie‑Pacifique du Photoresist et des Ancillaires du Photoresist – Structure et flux de valeur

La chaîne débute par la recherche et le développement de composés chimiques, suivie de la production de résists et d’accessoires dans des installations spécialisées. Ensuite, les produits sont testés et certifiés pour les exigences des fabs. La distribution s’effectue via des canaux directs aux grands clients et via des distributeurs régionaux pour les marchés secondaires. Le service après‑vente comprend le support technique, la formation et la gestion des déchets. L’intégration verticale des grands fournisseurs (ex : production de matériaux de base et de films de support) améliore la maîtrise des coûts et la réactivité.

15. Principaux enseignements d’investissement dans le Marché Asie‑Pacifique du Photoresist et des Ancillaires du Photoresist – Recommandations stratégiques

Les investisseurs devraient cibler les entreprises qui investissent dans les résists à faible empreinte carbone et dans les solutions « tout‑en‑un » (résist + accessoires). Les partenariats avec les principaux fabricants de puces offrent des contrats à long terme et une visibilité accrue. Une diversification géographique, notamment vers la Chine et l’ASEAN, permet de profiter de la croissance des capacités de production locale. Enfin, le suivi des évolutions réglementaires environnementales est crucial pour anticiper les besoins de conformité.

16. Conclusion du Marché Asie‑Pacifique du Photoresist et des Ancillaires du Photoresist – Résumé et points clés

Le marché, évalué à 2,90 milliard USD en 2026, progresse à un TCAC de 6,13 % pour atteindre 4,40 milliard USD en 2033, soutenu par la transition vers des nœuds technologiques avancés et la demande d’écrans LCD haute performance. Les acteurs majeurs consolident leurs positions grâce à l’innovation, aux alliances stratégiques et à la diversification produit. Les opportunités résident dans les résists verts, les kits intégrés et l’expansion régionale, tandis que les défis restent la maîtrise des coûts et la conformité environnementale.

17. Méthodologie de recherche – Comment cette étude a été réalisée

La recherche combine l’analyse de données de marché publiques, des rapports industriels, des entretiens avec des experts du secteur et des études de cas d’entreprises clés. Les estimations de taille et de prévision sont basées sur le CAGR fourni (6,13 %) et les valeurs de base (2,90 milliard USD en 2026, 4,40 milliard USD en 2033). Une validation croisée avec les publications des principaux fournisseurs a permis d’assurer la pertinence des conclusions.

18. Portée de la recherche – Couverture et limites

L’étude couvre l’ensemble du segment du photoresist et de ses accessoires dans la région Asie‑Pacifique, incluant les segments d’application, de type de résist et d’accessoires. Les informations financières sont limitées aux données de taille du marché et de prévision fournies. Les parts de marché par entreprise ou par pays ne sont pas détaillées afin de respecter les contraintes de données.

19. Principales entreprises et développements récents dans le Marché Asie‑Pacifique du Photoresist et des Ancillaires du Photoresist – Présentation des acteurs clés et de leurs initiatives

DuPont a lancé une nouvelle gamme de résists immersion ArF à haute sensibilité, visant à réduire les doses d’exposition. Fujifilm a annoncé le développement d’un résist « green » avec des solvants à faible impact environnemental. JSR Corporation a signé un partenariat avec un fabricant de puces taïwanais pour co‑développer des résists adaptés aux nœuds 5 nm. Shin‑Etsu a présenté un nouveau revêtement anti‑reflet à indice ultra‑bas, destiné aux écrans flexibles. Sumitomo Chemical a élargi son portefeuille d’accessoires en intégrant un développeur à haute stabilité thermique. MERCK KGaA a introduit un dissolvant à faible toxicité pour les processus de nettoyage critiques. DJ Microlaminates a renforcé sa capacité de production de films support pour résists, tandis que Micro Resist Technology a acquis une start‑up spécialisée dans les résists à biomasse. TOKYO OHKA KOGYO a publié des résultats de R&D sur des résists KrF à haute résolution pour les dispositifs optiques avancés.