Quel est le cadre général du Marché nord‑américain des dérivés d’algues, incluant sa définition, son périmètre et son importance ?

Le Marché nord‑américain des dérivés d’algues regroupe l’ensemble des produits dérivés des algues marines et d’eau douce commercialisés en Amérique du Nord, notamment sous forme liquide, poudre ou flocons. Ces dérivés proviennent de trois principales familles d’algues : rouges, brunes et vertes, et servent des usages variés tels que l’alimentation humaine, les boissons, les intrants agricoles, les additifs pour l’alimentation animale et les produits pharmaceutiques. Le marché, évalué à 526,17 M$ en 2026, reflète l’importance croissante des solutions naturelles, durables et fonctionnelles dans les secteurs alimentaire, agricole et de la santé, positionnant les dérivés d’algues comme des actifs stratégiques pour l’innovation produit.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché nord‑américain des dérivés d’algues ?

Les principaux moteurs comprennent la demande accrue de produits « clean label », le besoin de solutions d’épaississement et de stabilisation naturelles, ainsi que le soutien réglementaire aux ingrédients à base d’algues. Les freins résident dans les coûts de production élevés, la variabilité de la qualité des matières premières et les barrières d’acceptation chez certains consommateurs. Les défis majeurs sont liés à la logistique de la chaîne d’approvisionnement et aux exigences de certification biologique. Parmi les opportunités, on note l’expansion dans les segments pharmaceutiques, la valorisation des algues brunes riches en fucoïdane, ainsi que les collaborations avec les start‑ups agro‑technologiques pour développer des biostimulants agricoles.

Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le Marché nord‑américain des dérivés d’algues ?

Les tendances actuelles incluent la montée en puissance des produits fonctionnels enrichis en algues (par exemple, les boissons enrichies en oméga‑3) et l’adoption croissante de biopolymères d’alginate comme alternatives aux plastiques. Émergentes, on observe le développement de technologies d’extraction à faible impact environnemental, l’utilisation de la fermentation pour augmenter le rendement des pigments et polysaccharides, ainsi que la création de nouveaux formats de flocons à libération contrôlée pour les applications pharmaceutiques. Ces dynamiques renforcent la différenciation des offres et stimulent la demande de formats liquide, poudre et flocons selon les besoins spécifiques des clients.

Quel a été l’impact de la COVID‑19 sur le Marché nord‑américain des dérivés d’algues et comment la reprise se dessine‑t-elle ?

La pandémie a temporairement perturbé les chaînes d’approvisionnement et ralenti les projets d’expansion industrielle, surtout dans le secteur alimentaire hors‑cuisine. Cependant, la crise a également accéléré la recherche de solutions nutritionnelles et d’immunostimulants, augmentant l’intérêt pour les dérivés d’algues riches en antioxydants. La reprise se caractérise par une croissance robuste, soutenue par la confiance restaurée des consommateurs et par les investissements publics dans les biotechnologies marines, ce qui a permis au marché d’envisager une trajectoire de croissance soutenue au cours de la période 2027‑2033.

Comment se présente le paysage concurrentiel du Marché nord‑américain des dérivés d’algues, notamment les principaux acteurs et la consolidation du secteur ?

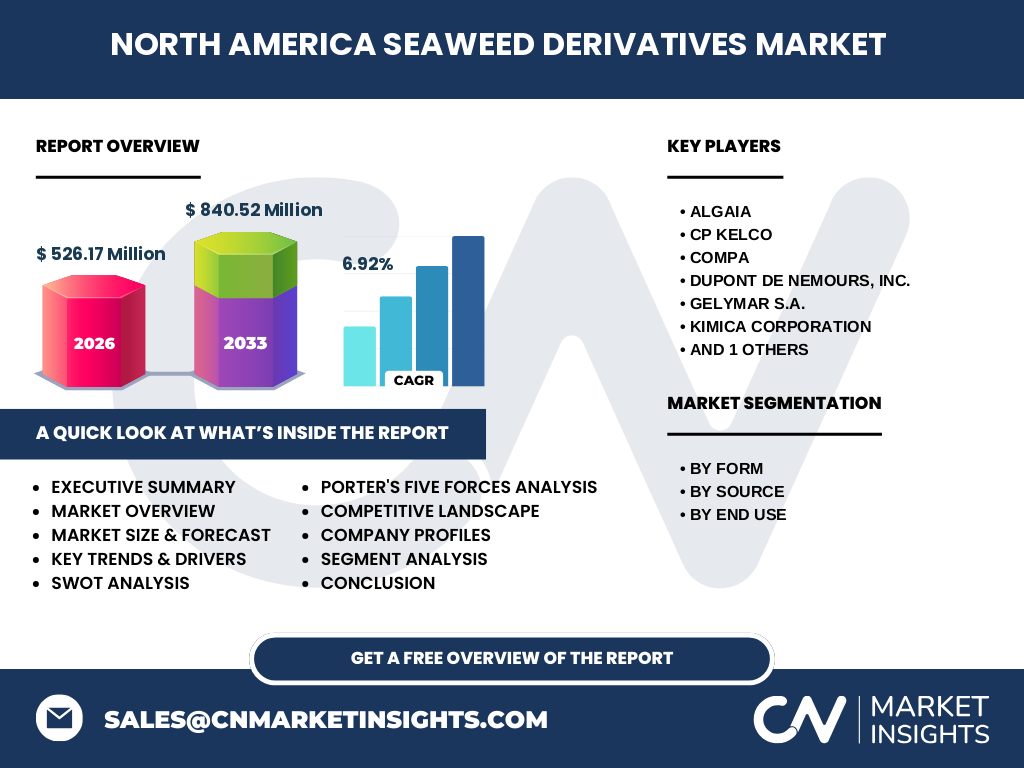

Le marché est dominé par un groupe restreint d’entreprises spécialisées, dont Algaia, CP Kelco, Compa, DuPont de Nemours, Inc., Gelymar S.A., KIMICA Corporation et W Hydrocolloids, Inc. Ces acteurs se distinguent par des portefeuilles diversifiés couvrant les trois formes (liquide, poudre, flocons) et les trois sources d’algues. La consolidation se manifeste par des alliances stratégiques, des acquisitions de start‑ups technologiques et des co‑développements de nouvelles matrices fonctionnelles, renforçant ainsi la capacité d’innovation et la présence géographique des leaders.

Quel résumé exécutif peut‑on dégager du Marché nord‑américain des dérivés d’algues ?

Le Marché nord‑américain des dérivés d’algues représente un segment dynamique d’une valeur de 526,17 M$ en 2026, avec un taux de croissance annuel composé prévu de 6,92 % jusqu’en 2033, atteignant 840,52 M$ en 2033. Les principales forces motrices sont la demande de produits naturels, l’innovation fonctionnelle et le soutien réglementaire. Les défis restent liés aux coûts et à la qualité des matières premières, mais les opportunités dans les secteurs pharmaceutiques et agricoles ouvrent de nouvelles voies de croissance. Les acteurs majeurs renforcent leurs positionnements par des alliances et des développements technologiques.

Quelles sont les prévisions de taille et d’évolution du Marché nord‑américain des dérivés d’algues pour la période 2025‑2032 ?

En s’appuyant sur le CAGR de 6,92 %, le marché devrait progresser de manière soutenue, passant de 526,17 M$ en 2026 à environ 840,52 M$ à l’horizon 2033. Cette trajectoire indique une augmentation annuelle moyenne d’environ 30 M$ à 35 M$, reflétant la pénétration croissante des dérivés d’algues dans les segments alimentaires, agricoles et pharmaceutiques. Les prévisions soulignent une demande accrue pour les formes poudre et liquide, notamment dans les applications de boissons fonctionnelles et de biostimulants végétaux.

Comment le Marché nord‑américain des dérivés d’algues se répartit‑il par segmentation de forme, source et utilisation finale ?

Le marché se découpe selon trois dimensions :

- Par forme : liquide, poudre et flocons. Chaque forme répond à des exigences spécifiques de formulation, les liquides étant privilégiés pour les boissons, les poudres pour les compléments alimentaires et les flocons pour les applications agricoles et pharmaceutiques.

- Par source d’algues : rouges, brunes et vertes. Les algues rouges sont surtout exploitées pour leurs carraghénanes, les brunes pour leurs alginates et fucoïdanes, et les vertes pour leurs protéines et pigments.

- Par utilisation finale : aliments et boissons, produits agricoles, additifs pour l’alimentation animale et produits pharmaceutiques. Cette diversité reflète l’adaptabilité des dérivés d’algues à des besoins fonctionnels variés.

Quelle est la répartition géographique du Marché nord‑américain des dérivés d’algues au niveau mondial ?

Le Marché nord‑américain représente la région la plus importante en Amérique du Nord, en raison de la concentration des industries alimentaires, agricoles et pharmaceutiques aux États‑Unis et au Canada. À l’échelle mondiale, il constitue une part significative du marché global des dérivés d’algues, soutenu par une infrastructure de recherche avancée et des politiques incitatives favorisant les ingrédients durables.

Comment se comporte le Marché nord‑américain des dérivés d’algues selon les régions internes (États‑Unis, Canada, Mexique) ?

Aux États‑Unis, la demande est tirée par les secteurs alimentaires et pharmaceutiques, avec une forte adoption des solutions à base d’algues dans les boissons fonctionnelles. Le Canada se distingue par un rendement élevé dans les applications agricoles, notamment les biostimulants pour les cultures céréalières. Le Mexique montre une croissance plus lente mais prometteuse, soutenue par l’intérêt croissant pour les additifs alimentaires naturels dans l’industrie des boissons.

Quels profils d’entreprises leaders se démarquent dans le Marché nord‑américain des dérivés d’algues, et quelles sont leurs stratégies clés ?

Algaia mise sur l’innovation durable en développant des extraits d’algues à haute valeur ajoutée pour les boissons fonctionnelles. CP Kelco se concentre sur les alginates industriels, renforçant sa position grâce à des alliances avec des acteurs agro‑alimentaires. DuPont de Nemours, Inc. exploite sa puissance R&D pour proposer des biopolymères d’alginate destinés aux emballages biodégradables. KIMICA Corporation capitalise sur la production de carraghénanes de haute pureté, tandis que W Hydrocolloids, Inc. développe des solutions d’épaississement à faible coût pour l’alimentation animale. Ces stratégies combinent innovation produit, expansion géographique et partenariats de co‑développement.

Comment le modèle des cinq forces de Porter s’applique‑t‑il au Marché nord‑américain des dérivés d’algues ?

1. Menace des nouveaux entrants : modérée, en raison des exigences techniques et des investissements en R&D. 2. Pouvoir de négociation des fournisseurs : relativement élevé, les algues brutes étant limitées à certaines zones côtières. 3. Pouvoir de négociation des clients : croissant, les grandes entreprises agro‑alimentaires recherchant des prix compétitifs et des certifications. 4. Menace des produits de substitution : faible à moyen, les alternatives synthétiques existent mais perdent du terrain face à la préférence pour le naturel. 5. Rivalité entre concurrents : intense, avec plusieurs acteurs établis qui se disputent les parts de marché à travers l’innovation et les acquisitions.

Quel bilan SWOT synthétise les forces, faiblesses, opportunités et menaces du Marché nord‑américain des dérivés d’algues ?

Forces : portefeuille diversifié (forme, source, utilisation), soutien réglementaire et image « durable ». Faiblesses : coûts de production élevés, dépendance à l’offre de matières premières. Opportunités : expansion dans les produits pharmaceutiques, biopolymères d’emballage, biostimulants agricoles. Menaces : fluctuations climatiques affectant la disponibilité des algues, concurrence croissante des alternatives synthétiques et pression sur les prix.

Comment se structure la chaîne de valeur du Marché nord‑américain des dérivés d’algues ?

La chaîne de valeur comprend : la collecte et la culture d’algues (production primaire), le transport vers les sites d’extraction, les procédés d’extraction et de purification (liquide, poudre, flocons), la formulation et le conditionnement pour chaque utilisation finale, puis la distribution aux industriels alimentaires, agricoles, vétérinaires et pharmaceutiques. Chaque étape ajoute de la valeur par la transformation, le contrôle de qualité et l’obtention de certifications (biologique, sans OGM).

Quelles sont les principales recommandations d’investissement pour le Marché nord‑américain des dérivés d’algues ?

Les investisseurs sont encouragés à : 1) soutenir les projets de R&D axés sur les procédés d’extraction à faible empreinte carbone, 2) cibler les start‑ups développant des biopolymères d’alginate pour les emballages, 3) renforcer les capacités de production de poudre et de flocons destinés aux biostimulants agricoles, et 4) explorer les co‑entreprises avec des firmes pharmaceutiques pour valoriser les composés bioactifs des algues brunes. Ces axes offrent un potentiel de rendement élevé dans un marché en forte croissance.

Quelle conclusion peut‑on tirer du Marché nord‑américain des dérivés d’algues ?

Le Marché nord‑américain des dérivés d’algues se confirme comme un pilier de l’économie circulaire et de l’innovation durable, avec une croissance prévue de 6,92 % CAGR jusqu’en 2033. La diversification des formes, sources et usages crée des opportunités de différenciation pour les acteurs. Malgré les challenges liés aux coûts et à l’approvisionnement, les perspectives restent très favorables, notamment grâce à la demande croissante de solutions naturelles dans l’alimentation, l’agriculture et la santé.

Quelle méthodologie a été employée pour réaliser cette étude de marché ?

L’étude combine une analyse documentaire approfondie (rapports sectoriels, publications scientifiques, bases de données publiques), des entretiens avec des experts clés de l’industrie, ainsi qu’une modélisation financière basée sur le CAGR fourni (6,92 %). Les données de taille de marché (526,17 M$ en 2026) et de prévision (840,52 M$ en 2033) ont servi de référence pour quantifier la croissance et calibrer les scénarios.

Quel est le périmètre de recherche et ses limites pour le Marché nord‑américain des dérivés d’algues ?

La portée couvre l’ensemble des dérivés d’algues commercialisés en Amérique du Nord, segmentés par forme, source et utilisation finale. Les limites concernent les données financières détaillées par segment ou région, qui ne sont pas fournies dans les sources publiques, ainsi que les prévisions au‑delà de 2033. Néanmoins, l’analyse fournit une vue d’ensemble robuste pour orienter les décisions stratégiques.

Quelles sont les entreprises clés du Marché nord‑américain des dérivés d’algues et leurs développements récents (lancements, partenariats, stratégies) ?

Algaia a lancé une nouvelle gamme de carraghénanes renforcés pour les boissons fonctionnelles. CP Kelco a annoncé un partenariat avec un groupe de biotechnologie canadien pour développer des alginates à faible viscosité. DuPont de Nemours, Inc. a présenté un biopolymère d’alginate biodégradable destiné aux emballages alimentaires. KIMICA Corporation a introduit un procédé de fermentation qui double le rendement en fucoïdanes. W Hydrocolloids, Inc. a conclu un accord de distribution exclusive avec un grand fabricant d’aliments pour animaux aux États‑Unis. Ces initiatives illustrent la dynamique d’innovation et d’expansion qui caractérise le secteur.