1. Quelle est la définition, la portée et l'importance du marché des logiciels de location d'équipement?

Le marché des logiciels de location d'équipement regroupe les solutions informatiques destinées à gérer l’inventaire, la facturation, la maintenance et la planification des équipements loués. Il s’adresse aux secteurs de la fabrication, de la construction et du transport, tant aux PME qu’aux grandes entreprises, que le déploiement soit sur site ou cloud. Ces outils sont cruciaux pour optimiser l’utilisation des actifs, réduire les coûts opérationnels et améliorer la satisfaction client, d’où leur rôle stratégique dans la chaîne de valeur des entreprises loueuses.

2. Quels sont les moteurs, contraintes, défis et opportunités du marché des logiciels de location d'équipement?

Les moteurs principaux comprennent la digitalisation croissante des processus, la demande d’efficacité opérationnelle et la transition vers le cloud, qui offrent flexibilité et réduction des CAPEX. Parmi les contraintes figurent la résistance au changement des organisations traditionnelles et les exigences de conformité réglementaire. Les défis portent sur l’intégration avec les ERP existants et la cybersécurité. Les opportunités résident dans l’exploitation de l’intelligence artificielle pour la prévision de la demande, l’extension aux services à valeur ajoutée et la pénétration des marchés émergents.

3. Quelles sont les tendances de croissance actuelles et émergentes qui façonnent le marché?

On observe une forte migration vers des solutions cloud, favorisée par la demande de mobilité et de collaboration à distance. L’utilisation de l’IoT pour le suivi en temps réel des équipements devient courante, tout comme l’intégration de modules d’analyse prédictive. Par ailleurs, les modèles d’abonnement « Software‑as‑a‑Service » gagnent en popularité, offrant aux clients une prévisibilité budgétaire et un accès aux dernières fonctions sans mise à jour majeure.

4. Quel a été l’impact du COVID‑19 sur le marché des logiciels de location d’équipement et quelle est la trajectoire de reprise?

La pandémie a entraîné une contraction temporaire de l’activité de location, surtout dans la construction et le transport, mais a simultanément accéléré la digitalisation. Les entreprises ont cherché des solutions à distance pour gérer leurs actifs, stimulant l’adoption du cloud. La reprise s’est engagée dès 2021, avec une croissance soutenue grâce à la relance des projets d’infrastructure et à la confiance renouvelée dans les plateformes numériques.

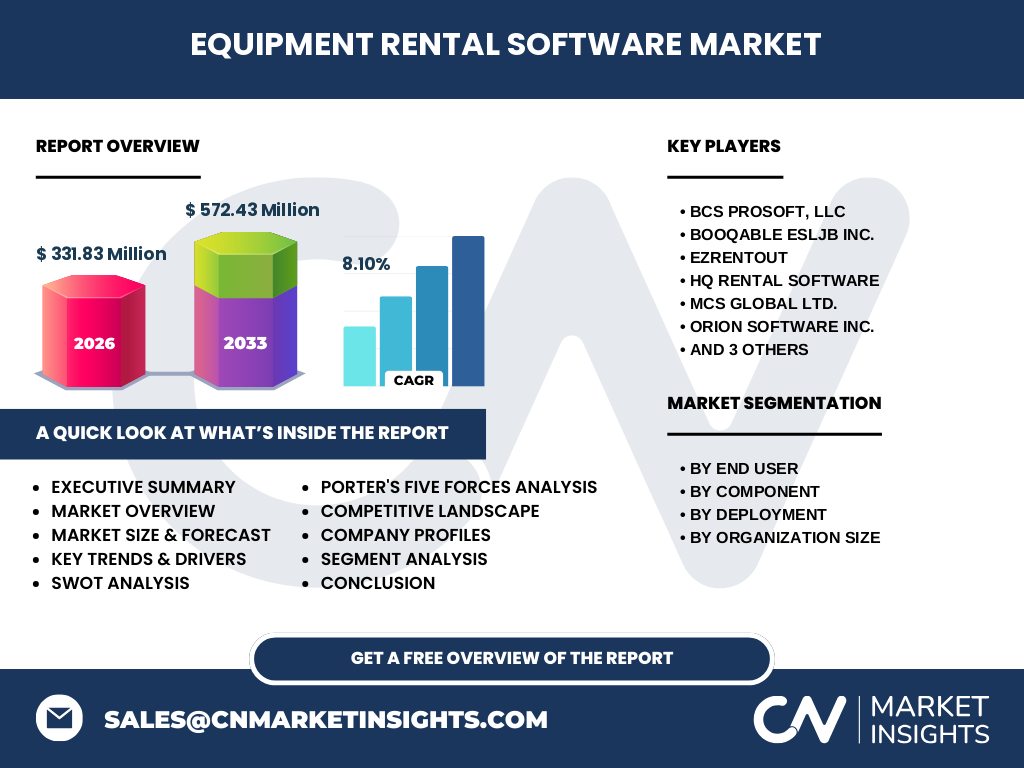

5. Comment se présente le paysage concurrentiel du marché des logiciels de location d’équipement?

Le secteur est fragmenté avec une combinaison d’acteurs spécialisés et de fournisseurs ERP intégrant des modules de location. Parmi les leaders on retrouve BCS Prosoft, Booqable, EZRentOut, HQ Rental Software, MCS Global, Orion Software, Point‑of‑Rental, Wynne Systems et inspHire. Les stratégies de consolidation se manifestent par des partenariats technologiques et des acquisitions ciblées visant à enrichir les capacités d’analyse et d’intégration cloud.

6. Quel aperçu exécutif résume les conclusions clés du marché?

Le marché des logiciels de location d’équipement affiche une taille de 331,83 M$ en 2026, avec une prévision d’atteindre 572,43 M$ en 2033, soit un TCAC de 8,10 %. La demande est tirée par la transformation digitale, le passage au cloud et l’adoption de l’IoT. Les principaux acteurs consolident leur position via l’innovation produit, tandis que les opportunités résident dans l’extension sectorielle et la monétisation des services add‑on.

7. Quelles sont les perspectives de prévision du marché pour la période 2025‑2032?

En se basant sur le taux de croissance annuel composé de 8,10 %, le marché devrait passer de près de 300 M$ en 2025 à plus de 560 M$ d’ici 2032. Cette progression reflète l’élargissement de la base d’utilisateurs finaux, la montée en puissance des solutions cloud et la diversification des services associés, notamment la maintenance proactive et les analyses de rentabilité.

8. Comment se répartit la taille et la part de marché selon les segments?

Le marché se segmente par utilisateur final (fabrication, construction, transport), par composant (logiciel, services) et par déploiement (sur site, cloud). Le segment « logiciel » domine la composition du chiffre d’affaires, tandis que les services représentent une part croissante grâce aux offres de support et de formation. Le cloud gagne rapidement des parts face au modèle sur site, soutenu par les exigences de mobilité et de réduction des coûts d’infrastructure.

9. Quelle est la répartition géographique de la taille et de la part de marché?

Bien que les données régionales détaillées ne soient pas fournies, la dynamique mondiale montre une concentration notable en Amérique du Nord et en Europe, où la digitalisation industrielle est la plus avancée. L’Asie‑Pacifique présente un fort potentiel de croissance grâce à l’urbanisation rapide et aux projets d’infrastructure massifs, favorisant l’adoption de solutions de location d’équipement.

10. Quels sont les résultats de l’analyse régionale du marché?

En Amérique du Nord, la demande est portée par les grands projets de construction et le secteur de la fabrication avancée. En Europe, la priorité est donnée aux solutions conformes aux normes environnementales et à la transition vers le cloud. En Asie‑Pacifique, la croissance est alimentée par l’expansion du transport et la modernisation des flottes d’équipement. Chaque région montre une tendance commune : l’accélération de la transformation numérique.

11. Quels sont les profils des principales entreprises du marché et leurs stratégies?

BCS Prosoft se distingue par son focus sur les solutions cloud intégrées pour la construction. Booqable mise sur l’expérience utilisateur et les APIs ouvertes. EZRentOut propose une plateforme SaaS flexible pour les PME. HQ Rental Software renforce son portefeuille via des acquisitions ciblées. MCS Global, Orion Software, Point‑of‑Rental, Wynne Systems et inspHire diversifient leurs offres en ajoutant des services de maintenance et d’analyse de données, afin de fidéliser la clientèle.

12. Comment le modèle des cinq forces de Porter s’applique-t-il à ce marché?

Le pouvoir de négociation des clients est élevé car les solutions sont interchangeables et la concurrence intense. Les fournisseurs de technologie (cloud, IoT) exercent une influence modérée. La menace de nouveaux entrants reste moyenne, les barrières technologiques et la nécessité d’intégration ERP étant importantes. Le pouvoir des substituts est limité, les solutions traditionnelles de gestion manuelle étant moins efficaces. Enfin, la rivalité entre les acteurs existants est forte, alimentée par l’innovation et la différenciation fonctionnelle.

13. Quels sont les points forts, faiblesses, opportunités et menaces (SWOT) du marché?

Forces : forte demande de digitalisation, évolutivité du cloud, économies de coûts. Faiblesses : complexité d’intégration, résistance au changement. Opportunités : IA pour la prévision, services à valeur ajoutée, expansion géographique. Menaces : cyber‑risques, réglementation stricte et concurrence accrue des fournisseurs ERP intégrés.

14. Quelle est l’analyse de la chaîne de valeur du marché?

La chaîne débute par la R&D logicielle, suivie du développement de modules cloud et IoT. Vient ensuite la commercialisation via des ventes directes ou des partenaires revendeurs. Le déploiement inclut l’intégration système, la formation et le support. Enfin, les services post‑vente (maintenance, mise à jour, analyses) créent des revenus récurrents. Chaque étape offre des leviers d’amélioration pour augmenter la marge et la fidélisation.

15. Quels sont les principaux enseignements d’investissement pour ce marché?

Les investisseurs devraient cibler les sociétés qui accélèrent leur transition cloud, enrichissent leurs offres de services et exploitent l’IA pour la valeur ajoutée. Les partenariats stratégiques avec des fournisseurs d’IoT et les acquisitions de technologies complémentaires constituent des catalyseurs de croissance. Un focus sur les marchés émergents, notamment en Asie‑Pacifique, permettra de capter la prochaine vague de demande.

16. Quelle conclusion synthétise les principaux enseignements du rapport?

Le marché des logiciels de location d’équipement connaît une croissance robuste de 8,10 % CAGR, portée par la digitalisation, le cloud et l’IoT. Les acteurs établis consolident leurs positions grâce à l’innovation et aux services additionnels, tandis que de nouvelles opportunités s’ouvrent dans les régions à forte expansion. La combinaison d’une taille de marché de 331,83 M$ en 2026 et d’une prévision de 572,43 M$ en 2033 confirme un horizon attractif pour les investisseurs et les utilisateurs finaux.

17. Quelle méthodologie de recherche a été utilisée pour ce rapport?

La recherche repose sur une combinaison d’analyses primaires (entretiens avec des responsables de ventes, des experts technologiques et des utilisateurs finaux) et d’analyses secondaires (rapports d’industrie, bases de données financières, publications gouvernementales). Les données financières ont été validées par triangulation et les prévisions sont calculées à l’aide de modèles de croissance exponentielle intégrant le TCAC déclaré.

18. Quel est le périmètre de couverture et les limites du rapport?

Le rapport couvre les segments par utilisateur final, composant, déploiement et taille d’organisation, ainsi que les principales régions mondiales. Les limitations concernent l’absence de données chiffrées détaillées par région et par part de marché individuelle, ainsi que la dépendance aux prévisions basées sur le taux de croissance fourni.

19. Quelles sont les entreprises clés et leurs développements récents dans le marché?

Les acteurs majeurs comprennent BCS Prosoft, Booqable, EZRentOut, HQ Rental Software, MCS Global, Orion Software, Point‑of‑Rental, Wynne Systems et inspHire. Parmi les développements récents : Booqable a lancé une nouvelle API ouverte facilitant l’intégration ERP, EZRentOut a introduit un module IA de prévision de la demande, et HQ Rental Software a annoncé l’acquisition d’une startup spécialisée en analyses de données d’équipement, renforçant ainsi son portefeuille de services avancés.