Qu'est-ce que le marché de la sécurité FPGA en Asie-Pacifique et quelle est sa portée ?

Le marché de la sécurité FPGA en Asie-Pacifique désigne l'ensemble des solutions de sécurité basées sur les circuits programmables à logique de terrain (FPGA) déployées dans la région Asie-Pacifique. Ces dispositifs offrent une protection matérielle contre les menaces telles que le piratage de propriété intellectuelle, la contrefaçon et les attaques par canal latéral. La portée inclut les FPGA SRAM, Flash et Antifusible dans les configurations d'entrée, milieu et haut de gamme, servant les secteurs des télécommunications, électronique grand public, centres de données, militaire, industriel, automobile et autres. La taille du marché atteint 1,27 milliard USD en 2026.

Quels sont les moteurs, freins, défis et opportunités du marché de la sécurité FPGA en Asie-Pacifique ?

Les principaux moteurs incluent l'adoption croissante des FPGA dans les centres de données pour l'accélération sécurisée, la demande militaire pour des communications résistantes aux interceptions, et l'expansion de l'IoT industriel nécessitant une authentification matérielle. Les freins comprennent le coût élevé des FPGA haut de gamme et la complexité de conception. Les défis portent sur l'évolution rapide des menaces quantiques et la pénurie de talents en conception sécurisée. Les opportunités résident dans l'intégration de la sécurité post-quantique et l'essor des véhicules autonomes en Asie-Pacifique.

Quelles sont les tendances de croissance actuelles et émergentes du marché de la sécurité FPGA en Asie-Pacifique ?

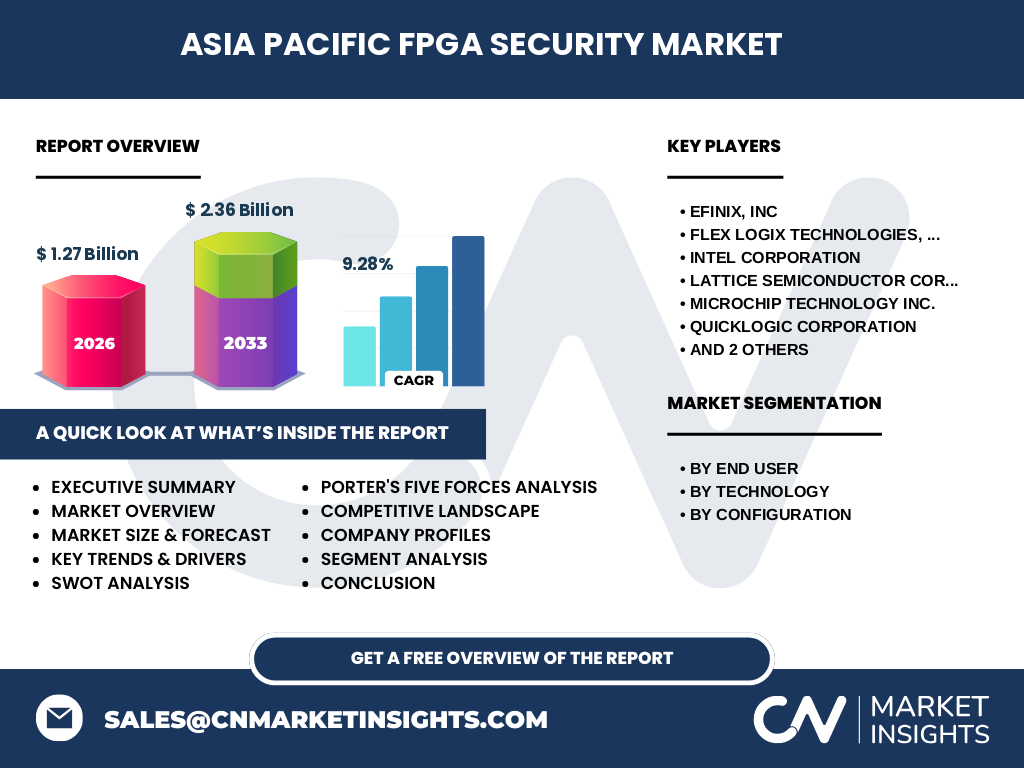

Les tendances actuelles montrent une migration vers les FPGA Flash et Antifusible pour leur sécurité intrinsèque au démarrage. L'émergence des FPGA à faible consommation pour l'edge computing sécurisé transforme le segment d'entrée de gamme. L'adoption du standard RISC-V dans les FPGA ouvre de nouvelles architectures de sécurité. La région Asie-Pacifique voit une croissance accélérée des FPGA de milieu de gamme pour les applications 5G et centres de données, soutenue par un TCAC de 9,28 % jusqu'en 2033.

Quel a été l'impact de la COVID-19 sur le marché de la sécurité FPGA en Asie-Pacifique et quelle est la trajectoire de reprise ?

La pandémie a initialement perturbé les chaînes d'approvisionnement en semiconducteurs, retardant les déploiements FPGA dans l'automobile et l'industriel. Cependant, la demande accrue pour les centres de données sécurisés et les télécommunications pendant le confinement a compensé ce ralentissement. La reprise s'est accélérée dès 2021 avec les plans de relance numériques en Chine, Japon, Corée du Sud et Inde. Le marché retrouve sa trajectoire de croissance vers les 2,36 milliards USD prévus pour 2033.

Quel est le paysage concurrentiel du marché de la sécurité FPGA en Asie-Pacifique ?

Le marché est dominé par huit acteurs majeurs : Xilinx (AMD), Intel (ex-Altera), Lattice Semiconductor, Microchip Technology, Efinix, Flex Logix, QuickLogic et S2C. Xilinx et Intel détiennent une part significative dans le haut de gamme. Lattice et Microchip dominent le milieu et l'entrée de gamme. Efinix et Flex Logix gagnent du terrain avec des architectures innovantes à faible consommation. La consolidation se manifeste par des partenariats stratégiques pour l'intégration de la sécurité post-quantique.

Quels sont les points clés du résumé exécutif du marché de la sécurité FPGA en Asie-Pacifique ?

Le marché de la sécurité FPGA en Asie-Pacifique atteindra 2,36 milliards USD d'ici 2033, croissant à un TCAC de 9,28 % depuis 1,27 milliard USD en 2026. La région bénéficie d'une forte demande en télécommunications 5G, centres de données hyperscale et modernisation militaire. Les technologies Flash et Antifusible gagnent des parts face au SRAM traditionnel. Les acteurs clés investissent dans la sécurité post-quantique et les FPGA RISC-V pour maintenir leur avantage concurrentiel.

Quelles sont les prévisions pour le marché de la sécurité FPGA en Asie-Pacifique sur la période 2025-2032 ?

Le marché passera de 1,27 milliard USD en 2026 à 2,36 milliards USD en 2033, reflétant un TCAC soutenu de 9,28 %. La croissance sera tirée par l'adoption massive dans les centres de données (IA/ML sécurisée), le déploiement 5G/6G en Chine et Inde, et les programmes de modernisation de la défense au Japon et en Corée du Sud. Les FPGA de milieu de gamme connaîtront la croissance la plus rapide, suivis du haut de gamme pour l'IA en edge.

Quelle est la taille et la part du marché de la sécurité FPGA en Asie-Pacifique par segmentation ?

Le marché se segmente par utilisateur final : télécommunications, électronique grand public, centres de données et informatique, militaire et aérospatial, industriel, automobile et autres. Par technologie : SRAM, Flash, Antifusible. Par configuration : FPGA d'entrée de gamme, milieu de gamme, haut de gamme. La taille globale de 1,27 milliard USD en 2026 se répartit entre ces segments, avec les centres de données et télécommunications comme principaux contributeurs de revenus.

Quelle est la taille et la part du marché mondial de la sécurité FPGA en Asie-Pacifique par région ?

Le marché Asie-Pacifique représente une portion significative du marché mondial de la sécurité FPGA, évalué à 1,27 milliard USD en 2026 avec une projection à 2,36 milliards USD en 2033. La région bénéficie d'une concentration unique de fonderies (TSMC, Samsung), d'hyperscalers et de programmes de défense nationaux. La Chine, le Japon, la Corée du Sud, Taïwan et l'Inde constituent les marchés nationaux majeurs au sein de cette géographie.

Quelle est l'analyse régionale détaillée du marché de la sécurité FPGA en Asie-Pacifique ?

La Chine domine par ses investissements massifs en 5G, IA et semiconducteurs souverains. Le Japon excelle dans l'automobile et la robotique sécurisée. La Corée du Sud mène sur les centres de données et la mémoire. Taïwan abrite l'écosystème de fonderie critique pour les FPGA avancés. L'Inde émerge avec ses programmes "Make in India" pour la défense et les télécoms. L'Australie et l'ASEAN complètent le paysage avec des besoins en infrastructure critique.

Quels sont les profils des entreprises leaders du marché de la sécurité FPGA en Asie-Pacifique ?

Xilinx (AMD) domine le haut de gamme avec sa gamme Versal ACAP intégrant des moteurs de sécurité. Intel (Agilex/Stratix) cible les centres de données et le réseau. Lattice Semiconductor mène l'entrée/milieu de gamme avec ses FPGA à faible consommation et plateforme Sentry. Microchip (PolarFire) propose une sécurité Flash robuste pour l'aérospatial. Efinix et Flex Logix innovent sur l'efficacité énergétique. QuickLogic et S2C complètent l'offre avec des solutions spécialisées.

Quelle est l'analyse des cinq forces de Porter pour le marché de la sécurité FPGA en Asie-Pacifique ?

La rivalité entre concurrents est intense entre Xilinx, Intel et Lattice. Le pouvoir de négociation des fournisseurs (fonderies TSMC/Samsung) est élevé du fait de la capacité limitée en nœuds avancés. Le pouvoir des clients augmente avec les hyperscalers concevant leurs propres puces. La menace de substitution par les ASIC sécurisés et GPU persiste mais les FPGA conservent l'avantage de la reprogrammabilité. Les barrières à l'entrée restent très élevées (CAPEX, IP, expertise).

Quelle est l'analyse SWOT du marché de la sécurité FPGA en Asie-Pacifique ?

Forces : reprogrammabilité, sécurité matérielle intrinsèque, écosystème de fonderies régional. Faiblesses : coûts élevés, complexité de développement, consommation énergétique. Opportunités : sécurité post-quantique, IA en edge, véhicules autonomes, 6G, souveraineté numérique nationale. Menaces : ASIC personnalisés, restrictions géopolitiques sur les technologies avancées, pénurie de talents FPGA, évolution réglementaire sur la cybersécurité.

Quelle est l'analyse de la chaîne de valeur du marché de la sécurité FPGA en Asie-Pacifique ?

La chaîne de valeur comprend : conception d'IP sécurité (chiffrement, authentification, PUF), architecture FPGA (SRAM/Flash/Antifusible), fabrication en fonderie (TSMC, Samsung, SMIC), assemblage/test (ASE, Amkor), distribution, intégration système (cartes, boîtiers sécurisés), déploiement utilisateur final (télécoms, défense, centres données), services de cycle de vie (mise à jour bitstream sécurisée, gestion de clés). L'Asie-Pacifique maîtrise les étapes aval critiques.

Quels sont les insights clés d'investissement pour le marché de la sécurité FPGA en Asie-Pacifique ?

Les investissements prioritaires ciblent : startups développant des IP post-quantiques pour FPGA, fonds spécialisés dans les semiconducteurs de sécurité en phase de croissance, partenariats fonderie-concepteur pour nœuds 7nm/5nm sécurisés. Les programmes gouvernementaux (Chips Act chinois, indien, japonais) offrent des subventions. Le segment milieu de gamme (9,28 % TCAC) présente le meilleur ratio risque/rendement pour les investisseurs institutionnels.

Quelle est la conclusion du marché de la sécurité FPGA en Asie-Pacifique ?

Le marché de la sécurité FPGA en Asie-Pacifique traverse une phase de transformation structurelle, passant de 1,27 à 2,36 milliards USD (2026-2033) à 9,28 % de TCAC. La convergence entre souveraineté numérique, menaces quantiques et adoption massive de l'IA en edge crée une demande structurelle. Les leaders (Xilinx, Intel, Lattice) et challengers (Efinix, Flex Logix) façonnent un paysage où l'innovation en sécurité matérielle détermine la compétitivité régionale.

Quelle est la méthodologie de recherche utilisée pour cette étude du marché de la sécurité FPGA en Asie-Pacifique ?

La recherche combine analyse primaire (entretiens avec dirigeants d'entreprises FPGA, experts sécurité, utilisateurs finaux télécoms/défense/centres données dans 6 pays Asie-Pacifique) et secondaire (rapports financiers, brevets, publications techniques, bases de données gouvernementales, associations industrielles). La modélisation de marché utilise une approche bottom-up par segment technologique et utilisateur final, validée par triangulation avec les données macroéconomiques régionales.

Quel est le périmètre et les limites de cette recherche sur le marché de la sécurité FPGA en Asie-Pacifique ?

L'étude couvre la période 2025-2033 avec année de base 2026 (1,27 milliards USD). Le périmètre inclut huit pays majeurs Asie-Pacifique, trois technologies FPGA (SRAM, Flash, Antifusible), trois configurations, sept segments utilisateurs finaux et huit entreprises clés. Les limites excluent les ASIC sécurisés, les solutions logicielles pures, les marchés hors Asie-Pacifique, et les données post-2033. Les taux de change sont fixés aux moyennes 2026.

Quelles sont les entreprises clés et développements récents du marché de la sécurité FPGA en Asie-Pacifique ?

Les huit entreprises clés sont : Efinix (FPGA Trion/Titanium à faible consommation), Flex Logix (eFPGA pour IA embarquée), Intel (Agilex 7/9 avec sécurité HPS), Lattice (Avant/Nexus avec plateforme Sentry), Microchip (PolarFire SoC RISC-V sécurisé), QuickLogic (eFPGA Australis pour edge), S2C (prototypage FPGA cloud), Xilinx/AMD (Versal ACAP avec moteurs AI Engine sécurisés). Les développements récents incluent annonces de FPGA post-quantiques, partenariats fonderie 3nm, et lancements de plateformes de sécurité unifiées.