Qu'est-ce que le marché européen de l'échange de données informatisées (EDI) et quelle est sa portée ?

Le marché européen de l'échange de données informatisées (EDI) désigne l'écosystème technologique permettant l'échange structuré de documents commerciaux entre organisations via des standards normalisés. Ce marché englobe les solutions logicielles, les réseaux à valeur ajoutée, les services d'externalisation et les plateformes web EDI. Sa portée s'étend aux secteurs BFSI, commerce de détail, santé, informatique et télécommunications, ainsi que transport et logistique. En 2026, la taille du marché atteint 11,03 milliards d'euros, témoignant de son importance stratégique pour la dématérialisation des processus B2B en Europe.

Quels sont les moteurs, freins, défis et opportunités du marché européen de l'EDI ?

Les principaux moteurs incluent la digitalisation accrue des chaînes d'approvisionnement, les exigences réglementaires de facturation électronique (notamment la directive européenne 2014/55/UE), et la nécessité d'interopérabilité entre partenaires commerciaux. Les freins comprennent la complexité d'implémentation, les coûts initiaux élevés pour les PME, et la coexistence de multiples standards (EDIFACT, ANSI X12, UBL). Les défis résident dans l'intégration avec les systèmes legacy et la cybersécurité. Les opportunités émergent de l'adoption du cloud, de l'EDI mobile, et de l'intégration API/EDI hybride.

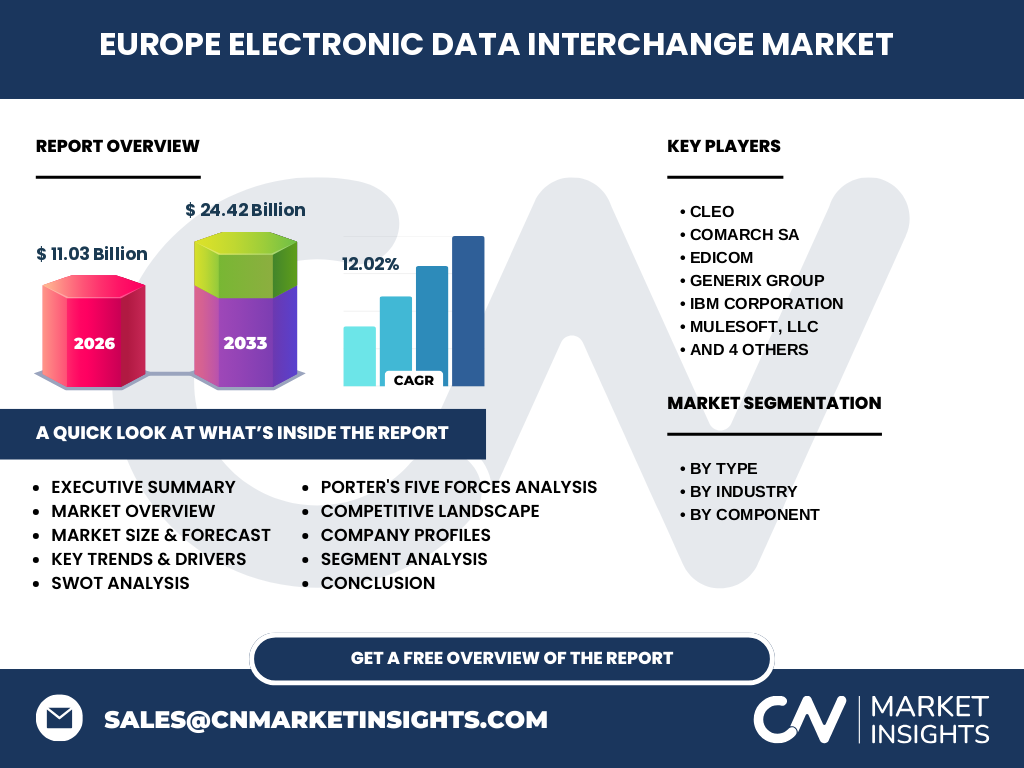

Quelles sont les tendances de croissance actuelles et émergentes du marché européen de l'EDI ?

Le marché affiche un TCAC de 12,02 % sur la période 2027-2033, porté par plusieurs tendances majeures. La migration vers l'EDI web et cloud (SaaS) remplace progressivement les réseaux à valeur ajoutée traditionnels. L'externalisation de l'EDI gagne du terrain chez les PME recherchant une expertise externalisée. L'intégration EDI-API permet une connectivité temps réel avec les marketplaces et plateformes e-commerce. L'IA et le machine learning optimisent la validation des données et la détection d'anomalies. La conformité Peppol et la facturation électronique obligatoire dans plusieurs pays européens (France, Italie, Pologne) accélèrent l'adoption.

Quel a été l'impact de la COVID-19 sur le marché européen de l'EDI et quelle est la trajectoire de reprise ?

La pandémie a agi comme un catalyseur majeur, forçant les entreprises à digitaliser urgemment leurs échanges B2B face aux perturbations des chaînes d'approvisionnement et au télétravail. Les secteurs retail, santé et logistique ont massivement investi dans l'EDI pour assurer la continuité opérationnelle. La reprise post-COVID se poursuit avec une adoption structurelle : les investissements ne sont plus réactifs mais stratégiques, intégrant l'EDI dans des plateformes d'intégration B2B plus larges (B2Bi, iPaaS). La trajectoire confirme le TCAC de 12,02 % projeté jusqu'en 2033.

Comment se structure le paysage concurrentiel du marché européen de l'EDI ?

Le marché est modérément concentré avec des acteurs mondiaux et des spécialistes régionaux. Les leaders incluent IBM Corporation, SPS Commerce, Inc., The Descartes Systems Group Inc., et TrueCommerce Inc. pour leur portée globale. Les acteurs européens forts sont Comarch SA, EDICOM, Generix Group, Unifiedpost Group, et Cleo. Mulesoft, LLC (Salesforce) apporte une approche API-led. La consolidation se manifeste par des acquisitions stratégiques pour élargir les portefeuilles (EDI + API + supply chain visibility) et renforcer la présence géographique, notamment en Europe du Sud et de l'Est.

Quelle est la synthèse exécutive du marché européen de l'EDI ?

Le marché européen de l'EDI, évalué à 11,03 milliards d'euros en 2026, croît à un TCAC de 12,02 % pour atteindre 24,42 milliards d'euros sur la période 2027-2033. La croissance est tirée par la facturation électronique obligatoire, la digitalisation supply chain, et l'adoption cloud. La segmentation par type révèle cinq segments : réseau à valeur ajoutée, EDI web, externalisation, logiciel EDI, et EDI direct. Par industrie, le BFSI, retail, santé, IT/télécoms et transport/logistique dominent. Les composants solutions et services offrent des modèles de revenus récurrents. L'Europe reste un marché mature mais en transformation vers l'hybridation EDI/API.

Quelles sont les prévisions pour le marché européen de l'EDI sur la période 2025-2032 ?

Les projections indiquent une expansion soutenue du marché européen de l'EDI. À partir d'une base de 11,03 milliards d'euros en 2026, le marché devrait atteindre 24,42 milliards d'euros sur la période de prévision 2027-2033, reflétant un TCAC de 12,02 %. Cette croissance sera alimentée par l'extension des mandats de facturation électronique (France 2026, Allemagne, Pologne), l'adoption SaaS par les PME, et l'intégration EDI dans les plateformes d'écosystèmes numériques. Les segments externalisation et EDI web afficheront les croissances les plus rapides, tandis que l'EDI direct reste privilégié par les grands comptes pour le volume élevé.

Comment se répartit la taille et la part du marché européen de l'EDI par segmentation ?

Le marché se segmente en trois dimensions. Par type : réseau à valeur ajoutée (VAN), EDI web, externalisation EDI, logiciel EDI, et EDI direct. Par industrie : BFSI, commerce de détail et biens de consommation, santé, informatique et télécommunications, transport et logistique. Par composant : solutions (logiciels, plateformes) et services (implémentation, maintenance, services gérés). Chaque segment répond à des besoins spécifiques : l'externalisation et l'EDI web séduisent les PME ; l'EDI direct et les VAN servent les grands volumes ; les solutions logicielles équipent les équipes IT internes ; les services gérés assurent l'exploitation continue.

Quelle est la répartition géographique de la taille et de la part du marché européen de l'EDI par région ?

Le marché européen de l'EDI présente une distribution géographique hétérogène. L'Europe de l'Ouest (Allemagne, France, Royaume-Uni, Benelux, pays nordiques) concentre la majeure partie du chiffre d'affaires grâce à une maturité digitale élevée, des régulations avancées (facturation électronique B2B obligatoire), et la présence de sièges sociaux de grands groupes. L'Europe du Sud (Italie, Espagne) accélère avec les mandats Peppol. L'Europe de l'Est et centrale émerge comme zone de croissance pour l'externalisation et les services nearshore. Les données consolidées au niveau européen donnent 11,03 milliards d'euros en 2026.

Quelle est l'analyse régionale détaillée de la performance du marché européen de l'EDI ?

L'Allemagne domine par son tissu industriel dense (automobile, manufacturing) nécessitant EDI standardisé (ODETTE, VDA). La France accélère avec la réforme 2026 de facturation électronique (Portail Public de Facturation, PDP). Le Benelux et les pays nordiques sont pionniers sur Peppol et l'interopérabilité transfrontalière. L'Italie impose la fattura elettronica B2B/B2C depuis 2019, créant un marché mature. L'Espagne déploie VeriFactu. Le Royaume-Uni maintient une adoption forte post-Brexit pour les douanes. L'Europe de l'Est (Pologne, Roumanie) voit une demande croissante pour l'externalisation EDI et les centres de services partagés.

Qui sont les principales entreprises du marché européen de l'EDI et quelles sont leurs stratégies ?

Les leaders du marché combinent envergure mondiale et ancrage européen. Cleo se différencie par sa plateforme d'intégration écosystème (Cleo Integration Cloud). Comarch SA (Pologne) offre une suite EDI/SaaS complète avec forte présence télécoms/banque. EDICOM (Espagne) excelle sur la conformité fiscale internationale et Peppol. Generix Group (France) propose une plateforme supply chain collaborative. IBM Corporation capitalise sur Sterling B2B Integrator pour les grands comptes. Mulesoft, LLC (Salesforce) pousse l'approche API-led connectivity. SPS Commerce, Inc. domine le retail/fournisseurs via son réseau. The Descartes Systems Group Inc. renforce logistique/transport. TrueCommerce Inc. et Unifiedpost Group (Belgique) complètent le paysage avec focus PME et facturation électronique.

Quelle est l'analyse des cinq forces de Porter pour le marché européen de l'EDI ?

Rivalité entre concurrents : Modérée à forte, avec différenciation par verticales, géographies, et modèles (SaaS vs on-premise vs services gérés). Menace des nouveaux entrants : Modérée ; barrières techniques (certifications, standards) et réglementaires (conformité fiscale), mais SaaS abaisse le CAPEX. Pouvoir de négociation des fournisseurs : Faible ; standards ouverts, composants commoditisés (cloud, API). Pouvoir de négociation des clients : Croissant ; PME informées, modèles d'abonnement flexibles, multi-sourcing possible. Menace des substituts : Modérée ; API REST/GraphQL, blockchain, marketplaces B2B, mais l'EDI reste standard légal/fiscal incontournable en Europe.

Quelle est l'analyse SWOT du marché européen de l'EDI ?

Forces : Standardisation mature (EDIFACT, Peppol), conformité légale/fiscale intégrée, écosystème de partenaires dense, revenus récurrents (SaaS/services). Faiblesses : Complexité d'onboarding partenaires, coûts de migration legacy, fragmentation standards par pays/secteur, dépendance aux VAN historiques. Opportunités : Mandats facturation électronique Europe (2024-2028), adoption cloud/PME, hybridation EDI/API, IA pour data quality, expansion Europe de l'Est. Menaces : Cyberattaques sur flux B2B, évolution réglementaire fragmentée, substitution par API natives, pression prix SaaS, pénurie talents EDI.

Quelle est l'analyse de la chaîne de valeur du marché européen de l'EDI ?

La chaîne de valeur s'articule autour de : Éditeurs de logiciels/Plateformes (Cleo, Generix, Comarch, IBM, Mulesoft) développant les moteurs de traduction, mapping, connecteurs. Opérateurs de réseaux/VAN (Descartes, SPS, EDICOM, TrueCommerce) assurant le transport sécurisé, la connectivité Peppol, l'archivage légal. Intégrateurs/ESN réalisant l'implémentation, le mapping métier, l'intégration ERP (SAP, Oracle, Microsoft). Fournisseurs de services gérés (externalisation complète : onboarding, monitoring, support). Utilisateurs finaux (émetteurs/récepteurs : industriels, distributeurs, hôpitaux, banques, logisticiens). La valeur migre vers les services à forte valeur ajoutée (analytics, visibilité supply chain, conformité automatisée).

Quels sont les principaux insights d'investissement pour le marché européen de l'EDI ?

Les opportunités d'investissement se concentrent sur : 1) Plateformes SaaS EDI/API hybrides adressant le mid-market européen avec onboarding automatisé. 2) Spécialistes conformité fiscale multi-pays (Peppol, CTC, ViDA) - barrière à l'entrée réglementaire forte. 3) Services gérés/externalisation pour PME/ETI - modèle récurrent, marges stables. 4) Couche analytics/IA sur flux EDI (détection fraude, prévision demande, optimisation stocks). 5) Consolidation régionale : acteurs Europe du Sud/Est cherchant scale-up. Le TCAC de 12,02 % et la progression vers 24,42 milliards d'euros valident l'attractivité. La due diligence doit vérifier la couverture standards locaux, la base clients récurrente, et l'architecture cloud-native.

Quelle est la conclusion et les points clés à retenir sur le marché européen de l'EDI ?

Le marché européen de l'EDI traverse une phase de transformation structurelle, passant d'un outil d'échange standardisé à une plateforme d'intégration B2B intelligente. Avec 11,03 milliards d'euros en 2026 et une projection à 24,42 milliards d'euros (TCAC 12,02 % sur 2027-2033), la croissance est robuste et tirée par l'impératif réglementaire (facturation électronique, ViDA), la résilience supply chain, et l'adoption cloud. La segmentation révèle une demande bifurquée : externalisation/SaaS pour l'agilité PME, et EDI direct/hybride pour le volume et le contrôle grands comptes. Les gagnants seront ceux maîtrisant l'hybridation EDI/API, la conformité multi-juridictionnelle, et l'enrichissement data (analytics, IA).

Quelle est la méthodologie de recherche utilisée pour cette étude ?

L'étude s'appuie sur une approche mixte combinant recherche secondaire et primaire. La recherche secondaire inclut l'analyse de rapports sectoriels (Gartner, IDC, Forrester), publications réglementaires (Commission européenne, directives TVA, Peppol), données financières d'entreprises cotées (IBM, SPS, Descartes, Mulesoft/Salesforce, Generix), et études de cabinets conseil. La recherche primaire comprend des entretiens avec décideurs IT/achats/utilisateurs EDI dans les cinq secteurs verticaux (BFSI, retail, santé, IT/télécom, transport/logistique), fournisseurs de solutions, intégrateurs, et opérateurs VAN. Les données de marché sont modélisées via une approche bottom-up (agrégation revenus fournisseurs) et top-down (dépenses IT B2B par secteur), calibrées sur les standards de définition de marché.

Quel est le champ d'application et les limites de cette recherche ?

Le champ couvre le marché européen de l'EDI dans sa totalité fonctionnelle : logiciels EDI (on-premise/cloud), réseaux à valeur ajoutée (VAN), services d'externalisation EDI, plateformes web EDI, et connectivité EDI direct (AS2, OFTP, SFTP). Les secteurs verticaux analysés sont : BFSI, commerce de détail et biens de consommation, santé, informatique et télécommunications, transport et logistique. Les composants distingués sont solutions et services. Géographiquement, l'étude couvre l'Europe (UE-27 + UK + EFTA + Balkans occidentaux). Les limites excluent : l'échange de données purement API sans composant EDI, les marketplaces B2B propriétaires sans passerelle EDI, les solutions internes non commercialisées, et les services purement conseils sans technologie EDI.

Quelles sont les entreprises clés et leurs développements récents sur le marché européen de l'EDI ?

Les acteurs majeurs dynamisent le marché par des annonces stratégiques. Cleo renforce son Cleo Integration Cloud avec connecteurs pré-packagés ERP/marketplaces. Comarch SA étend sa plateforme EDI SaaS vers l'e-invoicing conforme ViDA/Peppol multi-pays. EDICOM déploie sa plateforme Global E-Invoicing pour la conformité CTC (Continuous Transaction Controls) en Europe du Sud. Generix Group lance Generix Supply Chain Hub intégrant EDI, visibilité, et collaboration fournisseurs. IBM Corporation modernise Sterling avec capacités AI-driven mapping et cloud-native. Mulesoft, LLC (Salesforce) unifie API management et B2B/EDI dans Anypoint Platform. SPS Commerce, Inc. élargit son réseau retail/fournisseurs (Fulfillment, Analytics). The Descartes Systems Group Inc. acquiert des capacités e-invoicing et visibilité multimodale. TrueCommerce Inc. renforce son offre PME/mid-market via acquisitions ciblées. Unifiedpost Group consolide sa position leader Benelux/France en facturation électronique et paiements B2B.